Переплата по НДФЛ: что делать?

Согласно п. 1 ст. 231 НК РФ суммы НДФЛ, излишне удержанные из доходов налогоплательщика, должны быть возвращены налоговым агентом.

В течение 10 рабочих дней с даты обнаружения переплаты работодатель обязан сообщить сотруднику о том, что сумма НДФЛ была излишне удержана, а также о размере самой суммы (п. 6 ст. 6.1, абз. 2 п. 1 ст. 231 НК РФ). Сообщение составляется в произвольной форме, поскольку налоговым законодательством не предусмотрены конкретные способы его составления, и направляется налогоплательщику.

Образец сообщения об излишне удержанном НДФЛ можно скачать по ссылке ниже.

Порядок направления такого сообщения должен быть предварительно согласован с получателем (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 1).

Отразить возврат излишне удержанного НДФЛ в 6-НДФЛ, 2-НДФЛ и бухгалтерском учете вам поможет Готовое решение от КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

НДФЛ удерживать не из чего – что делать?

Если удержать НДФЛ не из чего, то организация должна письменно сообщить об этом, а также о сумме налога в налоговую инспекцию по месту своего учета и самому работнику. Сделать это нужно не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ). Сообщают об этом в инспекцию по установленной форме – в виде справки 2-НДФЛ, в которой проставляют признак «2». В ней указывают сумму дохода, с которого не удержан налог, и сумму неудержанного налога (п. 5 ст. 226 НК РФ).

Данная норма не применяется, если организация как налоговый агент имела возможность удержать НДФЛ при выплате работнику дохода в течение года, но не сделала этого.

Налоговики отметили, что организация после выявления данного факта обязана удержать НДФЛ при выплате текущих доходов в денежной форме и перечислить соответствующую сумму налога в бюджет. При этом нужно представить уточненный расчет по форме 6-НДФЛ и корректирующую справку по форме 2-НДФЛ.

Ждем заявление от работника

Чтобы переплата была возвращена, налогоплательщик должен обратиться к налоговому агенту с соответствующим заявлением в письменной форме (п. 1 ст. 231 НК РФ, письмо Минфина России от 19.10.2012 № 03-04-05/10-1206). Порядок его представления (на бумажном носителе или в электронной форме) вы вправе установить самостоятельно (письмо Минфина от 08.07.2019 № 03-04-06/51172).

Срок подачи заявления установлен п. 7 ст. 78 НК РФ и составляет 3 года со дня уплаты налога (письмо Минфина от 01.03.2017 № 03-04-05/11548). Если этот срок пропущен, возвращать налог налоговый агент не обязан.

В заявлении работнику необходимо указать реквизиты своего банковского счета, на который работодатель должен будет перечислить денежные средства, т. к. возврат переплаты осуществляется в безналичной форме (абз. 4 п. 1 ст. 231 НК РФ).

Важно! Подсказка от КонсультантПлюс Утвержденной формы для такого заявления нет. Вы можете принять заявление от физлица, составленное им в свободной форме, либо предложить заполнить по вашему образцу. . Пробный доступ к системе предоставляется бесплатно.

См. также материал «Налогоплательщик не может вернуть НДФЛ в обход налогового агента».

Пример

В. П. Смирнов является работником ООО «Апрель». В марте 2020 года ему была выдана материальная помощь в размере 2 000 руб., с января по февраль 2022 г. материальная помощь не начислялась и не выплачивалась. Бухгалтер по ошибке исчислила и удержала НДФЛ с материальной помощи. На следующий день она обнаружила ошибку, пересчитала налог и определила сумму к возврату. В тот же день сотруднику сообщили о факте удержания и о размере налога, который организация обязана ему возвратить.

В. П. Смирнов должен написать заявление, чтобы ООО «Апрель» вернуло ему излишне удержанную сумму НДФЛ.

Возвращаем переплату

Итак, налоговый агент получил заявление налогоплательщика о возврате НДФЛ. Теперь в течение 3 месяцев он обязан вернуть излишне перечисленную сумму налога (абз. 3 п. 1 ст. 231 НК РФ). Если не сделать этого в установленный законодательством срок, то кроме самого налога работодатель должен будет заплатить сотруднику проценты за нарушение сроков возврата денежных средств. Проценты начисляются за каждый календарный день просрочки, а процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей на тот момент (абз. 5 п. 1 ст. 231 НК РФ). Переплата по НДФЛ в 2020-2021 годах возвращается в аналогичном порядке.

Бухгалтеры нередко задаются вопросом: если возникла переплата по НДФЛ, то можно ли зачесть в счет текущих платежей по НДФЛ?

Ответ на данный вопрос дал Минфин РФ в письме от 05.12.2012 № 03-04-06/4-342. Вернуть налог можно за счет уменьшения в будущем сумм НДФЛ, исчисленного с доходов как самого налогоплательщика, у которого возникла переплата, так и остальных физических лиц, получающих доходы от этого налогового агента (абз. 3 п. 1 ст. 231 НК РФ). При этом не имеет значения ни вид дохода, выплачиваемого другим физическим лицам, ни налоговая ставка, применяемая к данным выплатам.

Пример возврата излишне удержанного НДФЛ за счет налога с доходов других лиц от КонсультантПлюс В результате ошибки бухгалтера у работника организации А.А. Иванова за период январь — март был излишне удержан НДФЛ в общей сумме 4 000 руб. За апрель А.А. Иванов получил заработную плату в размере 15 000 руб. НДФЛ в размере 1 950 руб. (15 000 руб. x 13%) с его заработной платы не удерживался… Посмотреть пример полностью можно в К+, получив тестовый доступ бесплатно.

Если налоговый агент не в состоянии вернуть переплаченный НДФЛ в установленный срок, то ему следует обратиться в налоговую инспекцию с заявлением о возврате излишне уплаченной суммы налога в течение 10 дней с даты обращения к нему сотрудника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению прикладываются документы, подтверждающие факт переплаты, и выписка из регистра налогового учета за тот период, в котором она произошла. При этом самому налогоплательщику подавать заявление на возврат налога во второй раз уже не нужно (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 2).

Следует отметить, что работодатель может не дожидаться возврата средств из бюджета, а вернуть переплату по НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ).

Излишне удержанный НДФЛ – что делать?

Изучим, как вернуть излишне удержанный НДФЛ в программе 1С 8.3 (8.2) для кадров.

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.3 (ред.3.0)

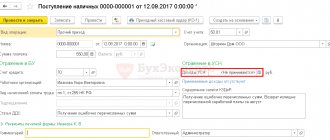

- Формируем документ на возврат налога: раздел Налоги и взносы – Возврат НДФЛ:

- Документ на выплату з/пл, в котором уже видим, что сумма выплачивается в размере 1 198 рублей (750 руб. (з/пл) + 448 руб.(возвращенный НДФЛ):

В расчетном листке видим, что образовалась сумма излишне удержанного НДФЛ и в этом же месяце она была зачтена, то есть возвращена и выплачена вместе в з/пл за март 2016 года:

В случае возврата НДФЛ, необходимо вручную внести запись в регистр Расчеты налоговых агентов с бюджетом по НДФЛ для корректного отображения информации по НДФЛ к перечислению. Для это создадим документ Переносы данных. Выберем в настройке состава регистров – регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Заполним его как “расход” с суммой “-448,00″:

Тем самым мы скорректировали информацию по перечисленному НДФЛ в бюджет на сумму возврата.

О возможных ошибках при удержании НДФЛ в 1С ЗУП 3.0 смотрите в нашем видео уроке:

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.2 (ред.2.5)

Допустим, сотрудник берет отпуск без сохранения с 01.03.16 по 30.03.16.

Таким образом, в марте он отработал всего 1 день:

Рассчитаем ему з/пл за март 2016 и увидим, что образовалась сумма НДФЛ со знаком минус, то есть возник излишне удержанный НДФЛ:

Данная сумма не увеличивает сумму к выплате и хранится в отдельном регистре НДФЛ к зачету. Посмотреть его можно нажав на кнопку Перейти в проведенном документе Начисление зарплаты:

При возникновении излишне удержанного НДФЛ в регистр помещается запись со знаком “+”. В расчетном листке за март долг на конец месяца составляет 909,45 руб их них 364,00 руб – это сумма излишне удержанного НДФЛ:

Сумма излишне удержанного НДФЛ не должна увеличить сумму к выплате. Что и видим, сформировав документ на выплату з/пл за март 2016 г. Сумма к выплате равна 545,45 = 909,45 -364,00 руб:

При проведении документа выплаты регистрируется нулевая сумма удержанного налога, и таким образом возникает разница между исчисленным и удержанным НДФЛ. Исчисленный налог можем посмотреть в своде по з/пл или в расчетных листках сотрудников:

В своде за март 2016 в сумме НДФЛ исчисленный 1 716,00 руб. лежит отрицательная сумма налога. Перечислять в бюджет нужно сумму удержанную, то есть за март 2016г. должна быть перечислена сумма на 364 руб. больше, чем видим по своду.

Увидеть сумму, которую должны перечислить за март 2016г. можно в отчете Анализ начисленных налогов и взносов на дату, когда была выплачена з/пл за март. В нашем примере – это 05.04.2016. В колонке НДФЛ удержанный будет указана сумма подлежащая перечислению в бюджет:

Возможно два сценария работы с таким НДФЛ:

- либо зачитывают в следующих месяцах;

- либо его возвращают по заявлению сотрудника.

Сумма излишне удержанного НДФЛ засчитывается следующих месяцах

Рассчитаем з/пл за апрель 2016. У сотрудника Новенький С.С. налогооблагаемый доход равен 12 000 руб.- 1 400 руб. (вычет) = 10 600 руб. НДФЛ с данного дохода 10 600*13% = 1 378 руб. – это видим на закладке НДФЛ:

При проведении данного документа формируется запись в регистр накопления НДФЛ к зачету, но уже со знаком “-“, то есть сумма, которая ранее была записана в этот регистр со знаком “+” в марте 2016 г., данным документом списалась:

При выплате з/пл за апрель сумма “К выплате” будет больше на 364 руб:

Сформируем отчет Анализ НДФЛ на дату выплаты з/пл за апрель 2016 г. (на 04.05.2016) и посмотрим – сколько необходимо перечислить в бюджет НДФЛ за апрель 2016 года. И как видно из отчета эта сумма 3 094, 00 руб. меньше суммы по своду 3 458,00 руб. на 364, 00 руб:

Итоги

Вернуть излишне удержанный у сотрудника НДФЛ налоговый агент обязан в течение 3-х месяцев с момента получения соотетствующего заявления от работника. Возврат можно осуществить только в безналичном порядке. Если средств на выплату не хватает, налоговый агент вправе запросить возврат средств из налоговой службы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.