Как стало?

С 1 июля БСО старого формата использовать нельзя. Их надо печатать на онлайн-кассе либо формировать в электронной форме.

Согласно ст. 1.1. Закона № 54-ФЗ, БСО приравнивается к онлайн-чеку.

«…бланк строгой отчетности — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники.»

Это означает, что аналогично чекам, данные БСО передаются в налоговый орган с использованием фискального накопителя и при участии оператора фискальных данных.

Документы для учета бланков строгой отчетности

Если бланки изготовлены в типографии

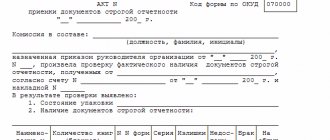

Учет бланков, изготовленных типографским способом, нужно организовать следующим образом. Поступление фиксировать в акте приемки, а дальнейшее движение отражать в книге учета бланков строгой отчетности.

В пункте 13 Положения говорится, что учет в книге надо вести по наименованиям, сериям и номерам бланков. Листы книги должны быть подписаны руководителем и главбухом (либо ИП), пронумерованы, прошнурованы и скреплены печатью.

Форма книги учета БСО для коммерческих организаций законодательно не утверждена. Поэтому, как сообщили чиновники финансового ведомства в письме от 31.08.10 № 03-01-15/7-198, компании и предприниматели вправе разработать свой вариант книги (см. «Минфин разъяснил, как вести учет бланков строгой отчетности»).

Как правило, в книгу учета БСО включаются графы, где отражается дата поступления бланков, количество поступивших бланков, лицо, передавшее бланки, и реквизиты соответствующего документа. Аналогичные графы предусмотрены для бланков, переданных для использования. Кроме того, в книге выводится текущий остаток по каждому наименованию, серии и номеру БСО. Данный остаток должен подтверждаться актом инвентаризации бланков строгой отчетности. Она проводится в те же сроки, что и инвентаризация наличных денег в кассе (п. 17 Положения).

Далее, в момент приема денег у клиента, работник компании или предприниматель заполняет БСО и указывает в нем полученную сумму. Основную часть заполненного бланка он передает клиенту, а отрывной корешок оставляет себе. Если в форме бланка отрывная часть отсутствует, то клиенту передают оригинал бланка, а себе оставляют копию. Сумма, полученная от клиента, фиксируется в приходном кассовом ордере и отражается в кассовой книге. А корешок (либо копия) БСО служит документом, подтверждающим поступление наличности.

При проверке полноты учета наличной выручки налоговики пересчитают корешки (либо копии) выписанных БСО и убедятся, что их количество совпадает с тем, что зафиксировано в книге учета бланков строгой отчетности. Затем инспекторы сложат суммы, указанные в корешках (или копиях) использованных БСО и сравнят с величиной наличной выручки, проведенной по кассе. Если эти показатели не совпадут, налоговики заподозрят нарушение и потребуют объяснений.

Если бланки изготовлены своими силами

В случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно.

Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения).

Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50 (подробнее об этом читайте в статье «Как инспекторы должны проверять наличную выручку»).

Что из себя представляет такой БСО?

Внешне БСО, сформированный с помощью ККТ, напоминает обычный чек. Он содержит в себе реквизиты, признак расчета (к примеру, приход), сведения об онлайн-кассе. Единственное отличие в том, что он так и называется «Бланк строгой отчетности».

Важно. Согласно ст.4.7 Закона № 54 ФЗ бланк не должен выцветать полгода с момента его печати

Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Почему отказались от использования БСО в такси?

С точки зрения бухгалтерского учета единые унифицированные чеки проще учитывать и использовать, чем бланки строгой отчетности, которые еще и необходимо было хранить в сейфах или несгораемых шкафах и регулярно проводить их инвентаризацию.

Кроме того, при использовании БСО таксист вынужден был постоянно иметь при себе стопку свободных бланков, в которых заранее были напечатаны все необходимые реквизиты, и каждый раз заполнять от руки пустые поля, что тоже осложняло дело. К тому же чеки с QR-кодом позволяют получить всю информацию о проведении кассовой операции в одно нажатие кнопки на смартфоне, а это значительно быстрее и удобнее.

Практика применения

Распространенный пример использования БСО кинотеатрами или театрами. Покупателю выдается фискальный чек и фирменный бланк театра/кинотеатра, то есть билет. По правилам, билет без фискального чека недействителен. И в этом заключается неудобство. При потере одной из двух бумаг покупатель может не попасть на сеанс.

Сервис Мобика предлагает упростить этот процесс для пользователя. Разработка компании позволяет реализовать следующие варианты:

- На обычном мобильном принтере, подключенном к облачной кассе, кроме фискального чека распечатывается дополнительная информация (логотип театра, время проведения, место проведения, ряд и место)

- На обычный бланк билета (театра или кинозала) в отведенное под это место вносятся фискальные данные.

То есть пользователь получает один бумажный носитель. Такой формат удобен и в том случае, если билет приобретается дистанционно или расчет происходит на месте с курьером, в том числе и за наличный расчет. В таком случае у курьера необязательно должен быть кассовый аппарат, достаточно только наличие мобильного принтера, подключенного через специальное ПО к облачной кассе сервиса Мобика.

Если вас интересуют подробности, оставьте ваши контакты ниже в форме для получения консультации по использованию и подключению облачной кассы.

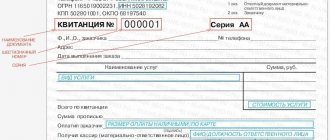

Форма бланка строгой отчетности

Существуют БСО, форму которых разрабатывают органы исполнительной власти. Это некоторые отраслевые бланки, например, железнодорожный билет и экскурсионная путевка (утверждены Минтрансом России и Министерством культуры соответственно).

Но в большинстве случаев компании и предприниматели могут изобретать свои собственные формы бланков. Главное, чтобы эти формы содержали все необходимые реквизиты, перечисленные в пункте 3 Положения: наименование, шестизначный номер и серию, вид и стоимость услуги, ИНН организации или предпринимателя и проч. Не возбраняется позаимствовать форму, разработанную другим налогоплательщиком. Об этом сообщило УФНС России по г. Москве в письме от 01.03.10 № 17-15/020721.

Регистрировать выбранный вариант бланка в государственных органах, в том числе в Министерстве финансов, не нужно. Такова официальная точка зрения Минфина России, изложенная в письме от 29.01.13 № 03-01-15/1-14 (см. «Бланки строгой отчетности, самостоятельно разработанные налогоплательщиком, в регистрации не нуждаются»). Достаточно утвердить форму БСО в своей учетной политике.

Обязательные реквизиты кассового чека в 2022 году

Скачайте таблицу реквизитов чека: 54-ФЗ строго предписывает их печатать на каждом документе, который подтверждает продажу. В таблице есть подробные комментарии по всем случаям использования. Это бесплатно.

Получите таблицу бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать полную таблицу обязательных реквизитов кассового чека и БСО

- Заполнить и распечатать любой документ онлайн (это очень удобно)

Ниже приводится сокращенный список реквизитов чека, которые нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар)

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

Реквизит «Код товара» обязательно нужно указывать по истечении трех месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

В этом чеке отмечены следующие реквизиты:

- «Торговый объект» — название магазина.

- «Кассовый чек» — название документа.

- Приход – признак расчета.

- «Морковь» — номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета – наличными с суммой.

- Форма расчета – картой, тоже с суммой.

- Информация о налоговой системе продавца.

- Отдельно общая сумма НДС.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН – заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Внимание! Постановлением правительства РФ №521 от 16 апреля 2020 устанавливается отсрочка до 20 апреля 2022 года по указанию кода товара в кассовом чеке и БСО при курьерской и почтовой доставке, включая доставку наложенным платежом. Это касается юрлиц и ИП. Также кассовый чек и БСО могут не содержать код товара, если:

- Расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде,

- Покупатель возвращает товар с поврежденным или потерянным кодом маркировки,

- В форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара,

- Выводятся из оборота товары, произведенные до начала обязательной маркировки.

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2021 года (ФЗ от 03.07.2016 N 290-ФЗ). После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об отсрочке онлайн-касс до 2022 года здесь >>

Скоро в чеках потребуется указывать ряд новых реквизитов. Изменения коснутся предпринимателей, которые работают на упрощенке с объектом «доходы». В пункте 13 Указа Президента от 07.05.2018 № 204 сказано, что с 2022 года такие налогоплательщики смогут не сдавать декларацию. Пока это проект закона, принять его планируют до 1 июля 2022 года. Поэтому новые реквизиты чека пока тоже в виде проекта поправок в приказ ФНС от 21.03.2017 № ММВ-7-20/[email protected] (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

После того, как законопроект примут, налоговая будет рассчитывать сумму налога к уплате по транзакциям, которые идут через онлайн-кассы. В чеке добавятся реквизиты:

- Реквизит «Расход» добавят для трат по статье 346.16 НК.

- Реквизит «Взносы на ОПС ИП» – для пенсионных взносов.

Отразить в чеке такие реквизиты можно только после обновления кассы. Ее надо будет перепрошить.