Способы оценки запасов

В БУ

возможны способы оценки запасов при выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- ФИФО по себестоимости первых по времени поступления единиц.

Можно:

- выбрать один способ для всех запасов;

- выбрать разные способы по группам запасов, имеющих сходные свойства и характер использования.

Закрепить

вУП по БУ

В НУ

аналогичные способы (п. 8 ст. 254 НК РФ).

Расчет себестоимости по средней: не так все просто, как кажется на первый взгляд

В этой статье мы не будем затрагивать сложные производственные процессы, только торговые операции, для понимания работы механизмов конфигураций.

При работе в конфигурации бухгалтерия 3.0 и 2.0 при закрытии месяца, мы часто сталкиваемся с вопросом, что это за операция корректировка стоимости номенклатуры и для чего она нужна. Зачем при расчете по средней она добавляет , какие- то дополнительные проводки и изменяет себестоимость Товаров. Так же, на примере, мы посмотрим ,как считается себестоимость по средней в УТ 10.3 и УТ 11.4. В чем их различие.

В качестве примера рассмотрим следующую ситуацию.

Будем анализировать период ноябрь 2022 г. На начало периода, на 01.11.2019 начальный остаток товара составлял 10 шт. стоимостью 900 руб.

За период было 2 поступления. От 10 ноября 10 шт. по цене 100 общая себестоимость 1000 и от 20 ноября 10 шт. по цене 110 общая себестоимость 1100.

Так же было 3 реализации от 11 ноября 11 шт. от 21 ноября 11 штук и от 25 ноября 5 штук.

- Теоретическая часть.

Описание теории я возьму из курса /ut11/ut11-fast-start

Существует 2 механизма списания себестоимости по средней — Средневзвешенная оценка себестоимости и среднескользящая оценка себестоимости. В чем заключается их отличие:

Средневзвешенная оценка себестоимости.

В случае средневзвешенной себестоимости. Программа анализирует все начальные остатки и все поступления за период, исходя из этого, вычисляется сумма одной единицы выбытия умножается на количество выбытия и получается себестоимость выбытия .

Формула будет иметь следующий вид Себестоимость =

Для нашего примера себестоимость выбытия будет равна

(11+11+5)= 2700

Среднескользящая оценка себестоимости

Программа анализируют сумму и количество поступления не за весь период, а за период до момента даты документа выбытия, получается разная оценка себестоимости для разных документов выбытия.

Себестоимость =

Для первого документа выбытия от 11 ноября сумма себестоимости будет равна

(11)= 1045

Для второго документа выбытия от 21 ноября сумма себестоимости будет равна

(11)= 1131,84

Для третьего документа выбытия от 25 ноября

(5)= 514,48

Общая сумма себестоимости выбытия составит 2691,32

Разница между этими двумя методами составляет 8,68 руб.

- Практическая часть.

Рассмотрим на примере конфигураций Бухгалтерия предприятия 2.0 и 3.0 и Управление торговлей 10.3 и 11.4 настройки и возможности для расчета по средней себестоимости.

Начнем с конфигурации Бухгалтерия предприятия 2.0

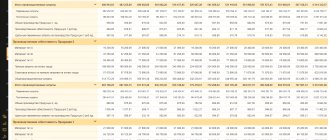

После внесения документов и анализа проводок по себестоимости мы получаем следующие данные

| Период | |

| 11.11.2019 | 1 045,00 |

| 11,000 | |

| 21.11.2019 | 1 131,84 |

| 11,000 | |

| 25.11.2019 | 514,48 |

| 5,000 | |

| Итого | 2691,32 |

| 27,000 |

Следовательно, в бухгалтерии 2.0 при последовательном вводе документов используется среднескользящий расчет по среднему.

После проведения операции по закрытию месяца среднескользящая себестоимость приводится к средневзвешенной себестоимости

| Период | ||||||||||

| 11.11.2019 | 1 045,00 | |||||||||

| 11,000 | ||||||||||

| 21.11.2019 | 1 131,84 | |||||||||

| 11,000 | ||||||||||

| 25.11.2019 | 514,48 | |||||||||

| 5,000 | ||||||||||

| 30.11.2019 | 8,68 | |||||||||

| 0,000 | ||||||||||

| Итого | 2700,00 | |||||||||

| 27,000 | ||||||||||

Следовательно, в бухгалтерии 2.0 Себестоимость изначально считается по среднескользящему методу, далее при закрытии месяца приводится к средневзвешенному методу. Если бухгалтер считает, что проводка по приведению стоимости списания к средневзвешенной себестоимости не нужна, то операцию «корректировка стоимости номенклатуры» при закрытии месяца можно пропустить.

В конфигурации бухгалтерия 3.0 механизмы расчета себестоимости такие же, но хотелось бы отметить один момент. В Меню Администрирование – Проведение документов. Есть возможность выбрать момент расчета себестоимости.

- «При закрытии месяца» – при проведении документов списания будет списано только количество МПЗ, а их себестоимость спишется при выполнении обработки «Закрытие месяца» по средневзвешенной стоимости.

- «При проведении документа» – cписание МПЗ (количество и себестоимость) будет выполнено при проведении документа по среднескользящей стоимости, в конце месяца при выполнении операции «Закрытие месяца» будет выполнена корректировка списания по средневзвешенной стоимости.

В конфигурации УТ 10.3 после последовательного ввода документов, из отчета «Ведомость по партиям товаров на складах», получается, что средняя себестоимость рассчитывается по среднескользящему методу.

| Документ оприходования | Расход | |

| Номенклатура | Количество | Стоимость |

| Период | ||

| 27,000 | 2 691,32 | |

| товар | 27,000 | 2 691,32 |

| 11.11.2019 23:59:59 | 11,000 | 1 045,00 |

| 21.11.2019 23:41:06 | 11,000 | 1 131,84 |

| 25.11.2019 23:56:37 | 5,000 | 514,48 |

| Итог | 27,000 | 2 691,32 |

Обычно в торговле 10.3, никто дополнительных действий не предпринимает. Однако, в разделе Документы – Запасы (Склад), есть документ «Корректировка стоимости списания товаров». Проведем его за ноябрь месяц и переформируем отчет

| Расход | ||

| Номенклатура | Количество | Стоимость |

| Период | ||

| 27,000 | 2 700,00 | |

| товар | 27,000 | 2 700,00 |

| 11.11.2019 23:59:59 | 11,000 | 1 045,00 |

| 21.11.2019 23:41:06 | 11,000 | 1 131,84 |

| 25.11.2019 23:56:37 | 5,000 | 514,48 |

| 30.11.2019 23:59:59 | 8,68 | |

| Итог | 27,000 | 2 700,00 |

В отчете добавляется строка с корректировкой списания по средневзвешенной стоимости.

Рассмотрим данный пример в конфигурации Управление торговлей 11.

Введем документы поступления и реализации. Себестоимость в этой редакции рассчитывается при проведении операции закрытии месяца. После анализа себестоимости в отчете «Ведомость па партиям товаров предприятия», мы видим, что себестоимость списывается по средневзвешенной стоимости

| Период | Расход | |||

| Количество | Себестоимость | |||

| 11.11.2019 12:00:02 | 11,000 | 1 100,00 | ||

| 20.11.2019 12:00:02 | 11,000 | 1 100,00 | ||

| 25.11.2019 12:00:01 | 5,000 | 500,00 | ||

| Итого | 27,000 | 2 700,00 | ||

Из выше приведенных примеров, можно сделать следующие выводы.

В конфигурациях УТ 10.3 БП 2.0 и БП 3.0 Возможен расчет как по среднескользящей так и расчет по средневзвешенной себестоимости — это зависит от настроек и от введенных документов.

В конфигурации УТ 11 Возможен только расчет по средневзвешенной себестоимости.

Очень часто при переходе с редакции УТ 10.3 на редакцию УТ 11, заказчики просят перенести документы за последний год или последние полгода. Это в принципе не рекомендуется делать, чтобы не полезли все косяки из старой программы. Однако, если вы все же решились на это, и ТМЦ учитываются по средней, необходимо лишний раз убедится, что себестоимость в УТ 10.3 приведена к средневзвешенной, иначе будут расхождения по списанной себестоимости в разных релизах. Для специалиста по 1с, это будет лишний аргумент отказать в переносе документов за период.

В конце статьи хотелось отметить, что с точки зрения ПБУ 18 5/01 пункт 18, более правильной считается средневзвешенная себестоимость

«Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца».

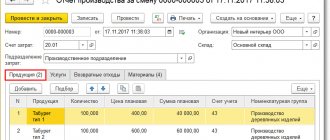

Какой документ применять для отпуска инвентаря?

Каким документом в 1С оформлять списание инвентаря с 2022 – Расход материалов или Передача материалов в эксплуатацию? Чем отличаются эти документы и каким лучше пользоваться?

Документ Расход материалов заменил и расширил документ Требование-накладная.

Склад – Расход материалов

Учет материалов и инвентаря, выданных сотруднику

15 марта уборщице Швейного цеха были выданы для работы материалы, инвентарь, которые будут использованы в течение 12 месяцев:

- Средство для мытья полов — 1 шт. стоимостью 250 руб.;

- Ветошь для мытья пола — 2 шт. стоимостью 300 руб.;

- Швабра — 1 шт. стоимостью 200 руб.

Необходимо обеспечить контроль только за передаваемым сотруднику инвентарем.

Документ Расход материалов — Вид операции Использование материалов

Документ Расход материалов — Вид операции Передача сотруднику

Учитывать по сотруднику – Расход и остатки

Учитывать по сотруднику – Расход

Как учитывать запасы по ФИФО

Название этого метода происходит от английской аббревиатуры FIFO, что значит First In, First Out: первый пришел, первый ушел. Именно в такой последовательности и будем учитывать стоимость пылесосов при продаже: сначала по цене пылесоса в первой купленной партии, а когда партия закончится — по цене во второй партии.

Вот как это выглядит. Пылесосы в первой партии стоили по 6000 ₽ за штуку, а общая стоимость двух партий — 1 623 300 ₽. Если продаем один пылесос, то считаем, что он был из первой партии. Значит, общая стоимость запасов уменьшится за 6000 ₽.

Если продать сразу 200 пылесосов, тут немного сложнее. Первая партия пылесосов была по 6000 ₽, но их было всего 100 штук. Возьмем еще 100 штук из второй партии, они стоили по 5685 ₽.

| Партия | Стоимость 1 пылесоса, ₽ | Сколько продали пылесосов | Стоимость проданных пылесосов, ₽ |

| Партия 1 | 6000 | 100 | 600 000 |

| Партия 2 | 5685 | 100 | 568 500 |

| Итого | 200 | 1 168 500 |

Обе партии стоили 1 623 300 ₽, а продали мы уже на 1 168 500 ₽. Значит, стоимость запасов на складе составляет 1 623 300 − 1 168 500 = 454 800 ₽.

Прослеживаемость товаров

Применяем списание материалов по средней себестоимости. Нужно ли в 1С менять способ оценки МПЗ при выбытии в связи с вводом прослеживаемости товаров с 01.07.2021? Прослеживаемость без партионного учета не обеспечить?

В 1С прослеживаемость товаров реализована отдельным функционалом с отдельным

параллельным учетом по регистрационным номерам партии товаров (РНПТ). Необходимости переходить на партионный учет и менять

Способ оценки МПЗ

для БУ и НУ в целях прослеживаемости нет.

Как учитывать запасы

Допустим, вы торгуете пылесосами: покупаете их партиями у нескольких поставщиков, а потом перепродаете в розницу.

Вы купили 100 пылесосов по 6000 ₽ за штуку, появился запас товара. Давайте учтем его в количестве и стоимости.

| Товар | Количество | Стоимость |

| Пылесос | 100 | 600 000 ₽ |

Выглядит красиво и понятно, но это временно. Ведь запасы постоянно обновляются: вы продаете пылесосы и закупаете новые, а стоимость за штуку может различаться. Как тогда учитывать запасы?

Есть два варианта: учитывать по средней стоимости и методом ФИФО.

Расходы на продукты питания не принимаемые в НУ

Организация на ОСНО. Хотели упростить учет и в документе поступления сразу относить продукты в офис (чай, сладости) на 91.02 не принимаемые в НУ. Автоматически выбирается 91.02 Прочие расходы (принимаемые в НУ). Попробовали делать ручную корректировку, но тогда требуется убирать сумму из НУ. Раньше использовали 10, а потом уже на 91.02. Есть иной способ?

Для управленческих запасов используется счет 10.21.1. Данный счет удобно использовать, когда для НУ нужно оформить Акт на списание материалов.

Если расходы не принимаются в НУ, то можно запасы сразу учесть в расходах по Дт 91.02. Для корректного отражения не принимаемых затрат в НУ в документе Поступление (акт, накладная, УПД)

используйте вкладку

Услуги

, на вкладке

Товары

нельзя указать аналитику по Счету затрат.

Как учитывать запасы по средней стоимости

Давайте теперь купим не одну, а две партии пылесосов. Причем вторая партия будет крупнее, и за это поставщик даст скидку.

| Партия | Количество | Стоимость за штуку, ₽ | Стоимость всей партии, ₽ |

| Партия 1 | 100 | 6000 | 600 000 |

| Партия 2 | 180 | 5685 | 1 023 300 |

| Итого | 280 | ? | 1 623 300 |

Сколько в среднем стоит пылесос? Разделим общую стоимость на общее количество: 1 623 300 / 280 = 5797,5 ₽.

То есть, если продадим один пылесос, то в запасах останется 279 пылесосов, а их стоимость будет равна 279 * 5797,5 = 1 617 502,5 ₽. Таким образом можно узнать стоимость запасов, сколько бы пылесосов ни оставалось на складе.

Учет запасов в разрезе МОЛ

Можно ли вести счет 10.21 в разрезе материально ответственных лиц (МОЛ)? Попробовали так делать, но идет корректировки закрытием месяца. И сумма по НУ и БУ не совпадает. У нас много инвентаря, который хотелось бы учитывать в разрезе МОЛ.

Счет 10.21 «Малоценное оборудование и запасы» НЕ

предназначен для учетав разрезе МОЛ

, для него предусмотрено три Субконто:

- Номенклатура, Партии, Склады.

Аналитики МОЛ нет. Можно сделать Склад = МОЛ, но это неудобно, если много МОЛ.

На текущий момент контролировать инвентарь по МОЛ можно на забалансовом счете МЦ.04:

- оформите выдачу документом Расход материалов – Передача сотруднику.

Сравним, как это выглядит в разных моделях учета

| Операция | Кол-во, штук | Стоимость, ₽ | |

| Метод средней | Метод ФИФО | ||

| Купили | 280 | 1 623 300 | 1 623 300 |

| Продали | 200 | 1 159 500 | 1 168 500 |

| Осталось на складе | 80 | 463 800 | 454 800 |

Результат оказался разный, но в этом нет ничего странного: если при использовании средней стоимости не важно, из какой партии продаем товар, то на стоимость остатков по методу ФИФО сильно влияет, товар какой партии продается, и по какой цене мы его покупали.

Когда продадим все оставшиеся пылесосы, тогда расхождений в учете уже не будет — стоимость 280 пылесосов в размере 1 623 300 рублей пойдет в расход, а запасов на складе останется 0.

В общем, какой бы метод вы ни выбрали, результат будет один.

Списание МОС в НУ

Можно ли сразу списать и в БУ, и в НУ МОС, отразив их на МЦ.04? Или в НУ эта сумма может «висеть» годами?

ФСБУ 5/2019 определяет правила ТОЛЬКО для БУ

, НУ регулирует НК РФ, в котором материальные затраты относятся на расходы в момент (ст. 254 НК РФ):

- вводав эксплуатацию

спецодежды, инструментов, приспособлений, инвентаря, приборов.

В НУ стоимость МОС может быть учтена в расходах только в момент их передачи в эксплуатацию. С этого момента осуществляется их забалансовый учет на счете МЦ.04. Вести его или нет — решать вам:

- учет забалансом необходим только для тех активов, информация о которых будет раскрыта в отчетности.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Учетная политика по учету материалов

- Партионный учет в 1С 8.3 Бухгалтерия

- Списание материалов по средней на общехозяйственные нужды

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Оценка при признании. Запасы, приходуемые при выбытии ОС У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Оценка товаров при выбытии У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Оценка при признании. Оценка при оплате в рассрочку (с отсрочкой) У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Оценка после признания. Оценка по первоначальной стоимости У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

Порядок применения методов оценки в налоговом учете

В Налоговом кодексе РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете.

См. также «Порядок списания материалов в бухгалтерском учете (нюансы)».

Метод оценки по стоимости единицы запасов, как правило, применяется для учета единичных, — уникальных, особых МПЗ, замена которых может повлечь за собой ущерб для производственного процесса. Таким методом можно оценивать предметы искусства, авторские произведения, драгоценные камни и пр.

Если объемы используемых материалов и сырья большие, то целесообразно использовать метод оценки исходя из средней себестоимости. Данный метод самый распространенный, т.к. вне зависимости от колебаний покупных цен, запасы списываются по усредненной стоимости.

Метод ФИФО предполагает списание ценностей по правилу «первый пришел, первый ушел», т.е. запасы списываются по цене в той последовательности, в которой они были куплены. Данный способ предпочтительно применять, когда предполагается снижение цен на МПЗ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы применяете методы списания стоимости МПЗ. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.