Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции. Подробнее о методах калькулирования

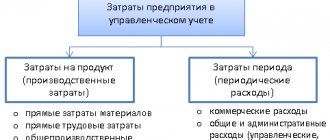

Затраты и их свойства

Разделение затрат, о котором идет речь, применяется в управленческом и бухгалтерском учете. Затраты на продукт – это затраты, формирующие себестоимость продукции производственного характера. Они непосредственно обусловлены технологическими нюансами производства и сбыта продукции, материальны, и подлежат инвентаризации.

Периодические затраты внепроизводственного характера, инвентаризация их невозможна. Они «привязаны» не к изготовлению продукции, а к периоду, в продолжение которого имели место, и непосредственно влияют на величину прибыли, минуя стадию запасов.

Из сказанного вытекают свойства двух видов затрат:

- затраты на продукт существуют при наличии производственной деятельности, практически отсутствуют, если производство приостановлено или свернуто;

- затраты на период присутствуют, даже если производства продукции нет и нет затрат на продукт; их можно рассматривать как убытки отчетного периода.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам. Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты. К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Два вида расходов

В настоящее время стоимость производства товара содержит в себе два вида расходов.

Прямые производственные затраты. Такие затраты всегда связаны с процессом изготовления товара. Чаще всего для их определения нет необходимости проводить дополнительных расчетов.

Накладные производственные расходы. Такие расходы невозможно определить напрямую. Каждой организации приходится просчитывать их в отдельном порядке.

Примеры прямых производственных затрат, входящих в себестоимость продукции:

- Сумма затрат на приобретение сырья.

- Затраты на покупку комплектующих частей для товара.

- Затраты на выплату заработной платы персоналу.

- Мотивационные выплаты сотрудникам.

- Затраты на ремонт оборудования.

Примеры накладных производственных затрат, входящих в первоначальную стоимость продукции:

- Приобретение вспомогательного сырья.

- Затраты, связанные с адаптацией и обучением персонала.

- Амортизационные расходы.

- Затраты на оплату коммунальных услуг.

- Расходы на обслуживание оборудования и самого здания.

- Затраты на аренду техники, зданий и так далее.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Учет затрат по функциям

Данную систему учета затрат применяют организации, которые выпускают большой ассортимент продукции разными партиями. Суть метода заключается в соотношении затрат с определенными функциями, которые осуществляются в интересах производства и реализации того или иного вида продукции.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 15 марта.

Записаться

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества. Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу.

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным. Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Попроцессный метод

Применяется на предприятиях, которые работают в непрерывном режиме. Классический вариант попроцессного метода применяется в отраслях с массовым типом производства, который характеризуется:

- непродолжительным производственным циклом;

- наличием единой характеристики для всей продукции;

- ограниченной номенклатурой продукции;

- полным отсутствием либо незначительными объемами полуфабрикатов и незавершенного производства.

Примерами такого производства являются добывающие отрасли, транспорт и энергетика. Объект учета затрат и калькулирования — конечная продукция. Таким предприятиям требуются большие вложения для продолжения работы в перспективе, а также для текущего поддержания производства. Вложения носят рисковый характер.

Самый простой тип массового производства представлен энергетическими предприятиями и характеризуется отсутствием запасов готовой продукции. В таких случаях используется простой одношаговый способкалькулирования себестоимости. Себестоимость единицы продукции определяется делением полной суммы затрат за период на количество единиц продукции, произведенной за этот период:

C = Z / X

где С — себестоимость единицы продукции, руб.; Z — совокупные затраты за период; X — количество единиц произведенной продукции (шт., км и т.д.)

Существует небольшое количество предприятий, которые удовлетворяют четырем основным требованиям. Для них используется способ простой двухступенчатой калькуляции, предусматривающей выделение в учете производственных и непроизводственных затрат. Производственные затраты относятся на всю произведенную готовую продукцию, а непроизводственные считаются затратами периода и относятся на продукцию реализованную.

С = Zпр /Хгп + Zнепр /Хрп

где Zпр — производственные затраты; Хгп — количество единиц готовой продукции, произведенной за период; Zнепр — непроизводственные затраты периода; Хрп — количество единиц продукции, реализованной за период.

Данный вариант исчисления себестоимости позволяет определить себестоимость реализованной продукции и оценить запасы изготовленной в данном периоде, но нереализованной продукции.

Способ одно- и двухступенчатой калькуляции используется в тех калькуляциях, где технологический процесс организован в виде непрерывной деятельности при непродолжительном производственном цикле. Если технологический процесс организован в виде цепочки отдельных этапов, технологически и организационно обособленных, производство на отдельных этапах может осуществляться с разным ритмом, тогда возникают остатки полуфабрикатов при передаче из одного подразделения в другое.

Влияние себестоимости на эффективность работы

Как показывает анализ реальной практики, зачастую у организации могут возникать дополнительные статьи расходов, влияющие на себестоимость готовой продукции. Все зависит от специфики деятельности предприятия. На практике принято проводить анализ всех статей расходов, для поиска путей снижения себестоимости и повышения рентабельности готового товара.

Если рассматривать структуру затрат на выпуск товара, то все они группируются в бюджете в отдельных статьях. При этом каждая статья расходов имеет собственный удельный вес в общей структуре расходов, связанных с производством товаров. Проводя анализ таких статей возможно определить те статьи, суммы которых можно сократить без ущерба для качества продукции.

Важно понимать, что себестоимость товара может меняться каждый отчетный период. На данный показатель влияют многие внутренние и внешние факторы предприятия, например, экономическая и политическая ситуация в стране, объем запасов сырья предприятия и так далее. Поэтому в практику введено понятие фактической себестоимости, то есть рассчитанной на заданный момент времени.

Расчет первоначальной стоимости продукта – это наиболее важный процесс для любой производственной организации, который влияет на степень достижения стратегических целей и на эффективность работы организации в целом.

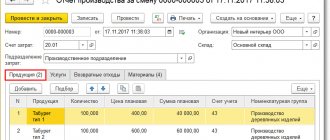

Пример вычисления стоимости производства в сервисе Финоко

В первой строке таблицы в нашем примере отражается производственная себестоимость Продукции № 1. Показатель получается сложением прямых затрат на материалы (типов А, B и C), прямых затрат на ФОТ, суммы страховок и общепроизводственных затрат.

То есть в нашем примере затраты на Продукцию № 1 в январе составят 483 263,45 рублей = (10560 + 34650 + 44000 + 132000 + 39864 + 222189,45).

Расходы по каждому из трех типов материалов выводятся из бюджета прямых затрат на материалы как произведение объемов, норм потребления и стоимости материалов.

Например, в первый месяц по Продукции № 1 прямые затраты материала А составят 10 560 рублей = (550х0,4х48).

Затраты на ФОТ берутся из соответствующего бюджета. Страховка взята на уровне 30,2% от расходов на оплату труда. То есть в январе по Продукции № 1 их величина составит 39 864 рублей (0,302×132000).

Общепроизводственные расходы распределяются пропорционально трудовым затратам по каждой продукции. В нашем случае — за январь по Продукции № 1 этот показатель будет равен 219 840,93 рублей = (767 777,81 × 132 000/461 000).

В нашем примере, к постоянным расходам можно отнести лишь общепроизводственные расходы. Они также распределяются по долям прямых затрат на оплату труда. Например, в январе по Продукции № 1 этот показатель составит 198 661,96 рублей = (96 3811,84 х 132 000/461 000).

Переменные расходы вычисляются как разница между общими и постоянными затратами. В январе по Продукции № 1 эта величина будет равняться 282 252,97 рублей (480 914,93 — 198 661,96).

Стоимость производства единицы продукции выводится из отношения общей суммы затрат к объему выпуска. Так в первый месяц показатель по Продукции № 1 составит 864,95 рублей/единица = (480 914,93 / 556).

Удельные переменные затраты получится делением затрат переменных на объем. То есть, за январь по Продукции №1 эта цифра будет 507,65 рублей/единица = (282 252,97 / 556).

Также в приведенном отчете фигурируют такие аналитические показатели как доля производственных расходов в выручке и общих затратах. Это, соответственно, строки четыре и пять в нашем примере. Доля таких расходов в выручке за январь составляет 53,49% = ((480 914,93 + 683 700,25 + 596 569,63) ×100 / 3292500).