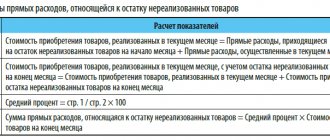

Учёт по картам

Чтобы платить картой, организация должна заключить с поставщиком договор, после чего будет оформлена специальная топливная карта. На такой карте есть сведения о том, какие нефтепродукты могут по ней приобретаться, в каких количествах, о сопутствующих услугах, а также объёме средств, которым можно оперировать для приобретения топлива и услуг.

Чаще всего карта предоставляется бесплатно с последующим возвратом. Но, если за неё полагается отдельная плата, то оприходование её стоимости оформляется в виде поступления услуги. Для этого нужно создать поступление «Услуги (акт)», зайдя через меню «Покупки» и «Поступление». Ниже это показано подробнее.

Топливная карта в таком случае учитывается на забалансовом счёте 006. Отражается она через меню «Операции» и далее «Операции, введённые вручную».

Если за изготовление карты платить не пришлось, она всё равно должна быть отражена на том же забалансовом счёте, просто указывается условная цена в один рубль.

По завершении месяца поставщик должен предоставить документы с указанием, сколько было приобретено топлива в литрах. На основании этих документов проводится учёт на счёте 10.03.1 «Топливо». Оформление проводится в меню «Покупки», далее «Поступление», через «Поступление товаров (накладная)».

Нужно создать новый документ с тем же названием, указать нужные данные, а также добавить строки в табличную часть «Товары» при помощи кнопки «Добавить» либо «Подбор». Также следует указать тип номенклатуры, то есть ГСМ.

В результате проведено оприходование ГСМ и сформирована проводка Дт. 10.3 – Кт. 60. Оформление покупки топлива по карте завершено.

Service Temporarily Unavailable

Но если концентрированная охлаждающая жидкость, представляющая собой этиленгликоль с содержанием воды не более 5%, относится к группе горючих веществ (то есть с натяжкой можно говорить о горюче-смазочном материале), то ее производные, используемые в быту (в частности, Тосол-40, Тосол-65), — пожаровзрывобезопасны. Да и не смазывают ими ничего. Правда, они действительно имеют код 38.20 по Гармонизированной системе описания и кодирования товаров. Только вот неясными остались аргументы, почему продукцию с этим кодом надо считать ГСМ.

Более того, следуя письму, единщикам-физлицам нельзя продавать и:

— антидетонаторы, антиоксиданты, ингибиторы смолообразования, загустители, антикоррозионные вещества и присадки готовые прочие к нефтепродуктам (включая бензин) ил и другим жидкостям, используемым в тех же целях, что и нефтепродукты (код 3811);

— алкилбензолы смешанные и алкилнафталины смешанные, кроме веществ товарной позиции 2707 или 2902 (код 3817);

— жидкости тормозные гидравлические и жидкости готовые прочие для гидравлических передач, не содержащие или содержащие менее 70 мас.% нефти или нефтепродуктов, полученных из битуминозных минералов (код 3819).

Подведем итог: с одной стороны, единщикам-физлицам, которые торгуют различными нефтепродуктами и автохимией, дабы избежать конфликтных ситуаций, придется внимательно пересмотреть свой ассортимент. С другой — пока в нормативно-правовых актах не установлено, что надо понимать под ГСМ, сильны и позиции тех, кто этим заниматься не намерен. Ведь если товар не горюч и ничего не смазывает, то почему он должен считаться ГСМ?

“Все о бухгалтерском учете”, № 69 (980), 26 июля 2004 г.

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Антифриз относится к ГСМ или нет». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Этот интервал, как правило, очень велик и составляет от 2 до 5 лет. С одной стороны, это очень хорошо, залил антифриз и забыл об этой проблеме на ближайшие несколько лет. А с другой стороны, о заменах порой забывают вообще.

ТОСОЛ — незамерзающая жидкость, заливающаяся в двигатели. Цифра на упаковке ТОСОЛ-40, как говорилось выше, соответствует минусовой температуре замерзания жидкости, а точнее — потери ею текучести. Наш (Российский) самый ходовой ТОСОЛ-40 на 45 процентов состоит из воды, на 53 процента — из этиленгликоля и на 2 процента — из присадок.

Учёт ГСМ при поступлении по авансовому расчёту

Если водитель сам покупает бензин за наличные, нужно оформить для отражения этого авансовый отчёт. Перед этим оформлена должна быть выдача средств сотруднику. Фиксируется она документом «Выдача наличных», вид операции – «Выдача подотчётному лицу». На изображении ниже показан образец.

Когда этот документ будет оформлен, нужно создать авансовый отчёт. Это делается в разделе «Банк и касса». На картинках показано, где находится нужный подраздел и как будет выглядеть документ.

Чтобы создать его, нажмите кнопку и заполните закладку «Авансы»: отразите документ выдачи (в рассматриваемом случае это «Выдача аванса») и прикреплённые к отчёту документы. После этого заполните табличную часть – в ней следует указать, какое топливо приобретается, его цену и объём.

В результате ГСМ через авансовый отчёт будут оприходованы. Проводки: Дт. 10.3 – Кт. 71.01. Для получения печатного документа можно воспользоваться кнопкой «Печать».

Что такое ГСМ – расшифровка и описание

ГСМ – это «горюче-смазочные материалы», различная продукция, изготовленная из нефти. Эти товары относятся к разновидности промышленных, поэтому их реализация выполняется исключительно специализированными компаниями.

Изготовление всего, что относится к ГСМ, происходит в строгом соответствии принятым нормами и требованиям. Поэтому каждая партия должна обязательно сопровождаться документацией с результатами лабораторных исследований, подтверждающей ее качество.

Купить ГСМ сегодня довольно просто. В целом, в понятие горюче-смазочных материаловвходит обширный список продуктов нефтепереработки, использующихся в качестве:

- Горючего – бензин, дизель, керосин, попутный нефтяной газ.

- Смазочных материалов – масла для моторов и трансмиссий, а также пластичные вещества.

- Технических жидкостей – тосол, антифриз, тормозная жидкость и так далее.

Горюче-смазочные материалы – продукты, получаемые в результате перегонки нефти

Списание ГСМ в 1С 8.3

В 1С 8.3 для учёта списания используются путевые листы. Сведения из них должны быть сверены с предоставленными сотрудником отчётами, в которых отражены данные из путевых листов и чеков АЗС.

Как бензин, так и любые другие ГСМ списываются при помощи документа «Требование-накладная» – на скриншоте ниже показано как его отыскать.

В нём нужно указать параметры ГСМ, а также счёт, на который они будут списываться – это выполняется с помощью выделенных на следующем скриншоте кнопок «Подбор» и «Добавить». Сам счёт списания определяется тем, какую деятельность ведёт организация. Так, для торгового предприятия это 44.01, а при списании на общехозяйственные нужды 26. Если на закладке «Материалы» установить галочку как показано ниже, то счета можно будет указывать на строке с номенклатурой. Если она не установлена, заполнять их потребуется на отдельной закладке.

Стоимость списываемого на затраты при проведении требования-накладной бензина учитываться будет по средней.

На основании авансового отчёта этот документ тоже может быть сформирован. Нужно открыть отчёт, либо весь журнал с ними, нажать кнопку «Создать на основании» и выбрать документ.

Если возникнут ещё вопросы относительно того, как проводить списание ГСМ, вы можете обратиться к нашим специалистам по работе с 1С 8.3 – они всегда готовы проконсультировать вас.

Операции с техническими жидкостями

Документ : ГСМ = нефтепродукты? Или чем еще нельзя торговать единщику-физлицу

Комментарий к письму Государственного комитета регуляторной политики и предпринимательства от 21.06.2004 г. № 4123

ГСМ = нефтепродукты? Или чем еще нельзя торговать единщику-физлицу

Читать также: Чем отличается синтетика от полусинтетики

Единщику-физлицу запрещено продавать горюче-смазочные материалы (далее — ГСМ). Все коротко и предельно ясно. Дело за малым: определиться, что входит в это понятие. Однако, как указал в комментируемом письме Госкомпредпринимательства Украины, на сегодня понятие «ГСМ» не стандартизировано. Проще говоря, четко в нормативке не указано, какая продукция — ГСМ, а какая — нет.

Теперь перейдем к конкретике: считать ли ГСМ «Литол-24» («Литол 24РК») и «Тосол»? Ответ Госкомпредпринимательства — да. Доводы — в письме.

Что касается «Литол-24», то здесь логика железная: по ГОСТу 21150-87 это антифрикционная многоцелевая водостойкая смазка. Да и по технологии изготовления-типичная консистентная смазка. К тому же она горюча. Ну чем не горюче-смазочный материал!

А вот с «Тосолом» все не столь однозначно. «Тосол» — охлаждающая жидкость, которой посвящен ГОСТ 28084-89. Основной компонент таких жидкостей — этиленгликоль (двухосновный спирт).

Настройка субконто счета 10.03.1 «Топливо»

В рассматриваемом далее примере для оприходования топлива применяется один склад. Если у организации несколько транспортных средств, на каждое из них можно создать по складу, после чего обороты и остатки будут учитываться отдельно.

Начать настройку следует с ведения учёта на счёте 10.03.01 в разрезе складов. Для этого откройте данный счёт и установите галочку в поле «По складам» (показано на скриншоте ниже). Таким образом вы получите дополнительное субконто, а учёт на складах вести можно только по количеству, либо по количеству и сумме.

Попробуем перепровести созданные документы, изменив склад. После этого склад отобразится в проводках, и можно будет добавить субконто «Склады» при формировании оборотно-сальдовой ведомости.

В ОСВ же выделяется условный склад – новый созданный, в рассматриваемом случае это «Автомобиль».

Для того топлива, что было приобретено раньше, склад в ОСВ не указывается.

Остались вопросы по учёту ГСМ в 1С? Закажите консультацию наших специалистов!

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

Виды топлива, относящиеся к ГСМ

Так, как из всего, что относится к горюче-смазочным материалам, большая часть является топливом, остановимся на его видах подробнее:

- Бензин. Обеспечивает работу двигателей внутреннего сгорания. Отличается быстрой воспламеняемостью, которая в механизмах совершается в принудительном порядке. При выборе нужного горючего следует руководствоваться такими характеристиками, как состав, октановое число (влияющее на детонационную стабильность), давление паров и пр.

- Керосин. Изначально выполнял осветительную функцию. Но наличие особенных характеристик сделали его основным компонентом ракетного топлива. Это высокий показатель испаряемости и теплоты сгорания керосина ТС 1, хорошая переносимость низких температур, уменьшение трения между деталями. Учитывая последнее свойство, его часто используют также как смазку.

- Дизтопливо. Главными его разновидностями являются маловязкое и высоковязкое топливо. Первое применяется для грузового транспорта и другой быстроходной техники. Второе – для низкооборотистых двигателей, например, промышленного оборудования, тракторов и т.д. Доступная цена топлива, низкая взрывоопасность и высокий КПД делают его одним из самых востребованных.

Природный газ в жидком состоянии, также используемый для заправки автомобилей, не является продуктом переработки нефти. Поэтому, согласно принятым стандартам, он не относится к ГСМ.

Три основных вида топлива, относящиеся к ГСМ

Что такое антифриз и зачем он нужен?

Очередная статья про охлаждающую жидкость. Информация будет действительно полезная, если хотите — собирал «по крохам». Суть такая — многие владельцы иномарок заливают в своих железных коней красный антифриз, другие заливают зеленый, третьи льют синий! А вот в чем разница между этими веществами? Отличия конечно в цвете, и все? Что, например будет если смешать зеленый и красный антифризы?

Плательщиком акциза в бюджет является организация, ИП или иное лицо, которое осуществляет операции по реализации или производству подакцизного товара.

Этиленгликоль известен еще во второй половине 19 века, но широкое распространение получил лишь после Первой мировой войны. В 20-х года прошлого века его стали использовать для превращения воды в «антифриз», что в переводе с английского языка означало «против мороза». Со временем антифриз начали выпускать в промышленных масштабах.

Изготовление всего, что относится к ГСМ, происходит в строгом соответствии принятым нормами и требованиям. Поэтому каждая партия должна обязательно сопровождаться документацией с результатами лабораторных исследований, подтверждающей ее качество.

Изначально выполнял осветительную функцию. Но наличие особенных характеристик сделали его основным компонентом ракетного топлива. Это высокий показатель испаряемости и теплоты сгорания керосина ТС 1, хорошая переносимость низких температур, уменьшение трения между деталями.

Никак. Приготовленный ТОСОЛ бесцветен и окрашивается для того, чтобы его случайно не выпили. Обычно выбирается цвет, неестественный для живой природы.

К горюче-смазочным материалам также относятся специальные жидкости, в числе которых охлаждающие и тормозные жидкости.

Таким образом, данные Методические указания РД 34.09.105-96 устанавливают только общий порядок учета топлива на электростанциях.

Инвентаризация должна проводиться ежемесячно по состоянию на первое число каждого месяца (п. 1.4 РД 34.09.109).

Так уж сложилось, что моторному маслу уделяется много внимания, и большинство автолюбителей довольно легко ориентируется в хитросплетениях названий, букв и цифр, разделяющих масла на разные классы. А вот антифризы — незаслуженно забыты. Многие считают, что к жидкости в системе охлаждения двигателя требования невелики – лишь бы зимой не замерзла и летом не закипела. И зря.

Читать также: Можно ли поставить турбину на ямз 238

Охлаждающая жидкость – это химическое вещество, применяющееся в системе охлаждения двигателей, и характеризующееся улучшенными показателями замерзания и кипения, что позволяет эксплуатировать автомобиль при любой наружной температуре воздуха.

Авторитетен стандарт AFNOR (Французская ассоциация стандартизации) NFR 15-601 BASF. Кроме общих стандартов, многие изготовители автомобилей применяют свои спецификации с дополнительными требованиями. Их достаточно много и перечислять их в данной статье нет смысла. Большой популярностью пользуется система нормативов G концерна Volkswagen, разделяющая антифризы по цвету.

Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» и Методические указания, утвержденные приказами Минфина России.

Следует иметь в виду, что, исходя из буквального прочтения текста п. 6 ПБУ 5/01, данные расходы включаются в себестоимость только в том случае, если информационные и консультационные услуги оказаны организацией. Если же аналогичные услуги оказаны частным предпринимателем, организация не имеет права включить эти расходы в себестоимость ГСМ.

Нормальная работа двигателя внутреннего сгорания возможна только при правильном функционировании системы охлаждения, которая обеспечивает отвод излишков тепла и сброс их в атмосферу. Основная часть организаций вряд ли имеет возможность производить топливо собственными силами, поэтому мы не будем рассматривать этот способ поступления материальных запасов. Оставшиеся способы рассмотрим.

И все-таки, что же такое антифриз? Антифриз — это гликолевая основа (этиленгликоль или пропиленгликоль) и пакет присадок (антикоррозионных, противопенных, стабилизирующих). Этиленгликоли – это низкозамерзающие водные растворы многоатомных спиртов. Чистый этиленгликоль — это маслянистая жидкость, сладковатая на вкус, с температурой кипения 196°С и замерзания -12,3°С.

Стандартов, регламентирующих срок службы антифриза и условия ресурсных испытаний, пока нет. Сертификация антифризов необязательна.

Последние 3 пункта вошли в этот перечень с 10.01.2017 (п. 6 ст. 2 закона «О внесении изменений…» от 30.11.2016 № 401-ФЗ).

Их качество зависит от наличия в составе присадок – дополнительных веществ, улучшающих эксплуатационные характеристики. Добавки могут улучшить как один, так и несколько показателей сразу. Различают, например, противоизносные или же моющие, оберегающие запчасти от наслоения отложений.

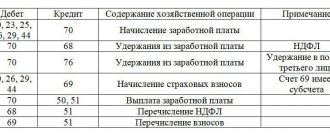

Масло моторное какой субсчет бухгалтерского учета

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В бюджетном учреждении несколько автомобилей находились в неисправном состоянии и не использовались. Для ремонта данных автомобилей учреждение приобрело необходимые запасные части, моторное масло и специальные жидкости (тосол, тормозная жидкость, жидкость ГУР). Масло и жидкости в накладных на поставку указаны в штуках (банках). Работник учреждения, который осуществлял ремонт данных автомобилей, получил указанные материальные запасы со склада. Запасные части были списаны. Как следует учитывать масла и автомобильные жидкости в данной ситуации?

Рассмотрев вопрос, мы пришли к следующему выводу: Комиссия учреждения по поступлению и выбытию активов может принять решение о списании с баланса моторного масла и специальных жидкостей в количестве, не превышающем заливные объемы, установленные заводом-изготовителем для конкретных моделей автотранспортных средств. Оставшиеся объемы указанных в вопросе материальных ценностей могут в дальнейшем списываться по нормам или в ином порядке, установленном учетной политикой учреждения.

К сведению: Согласно изменениям, планируемым к внесению в Порядок N 209н, на подстатью 343 КОСГУ будут относиться расходы по оплате договоров на приобретение (изготовление) специальных жидкостей (амортизаторных, гидравлических, охлаждающих, противообледенительных, противооткатных и тормозных), применяемых в различных видах техники. Данное обстоятельство является дополнительным аргументом в пользу учета специальных жидкостей на счете 0 105 03 000 «Горюче-смазочные материалы».

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Гурашвили Георгий

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————- *(1) Смотрите, например, Вопрос: На каком счете учитывается тосол? Относится ли тосол к ГСМ? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.)

© ООО «НПП «ГАРАНТ-СЕРВИС», 2022. Система ГАРАНТ выпускается с 1990 года. и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88 (бесплатный междугородный звонок)

Редакция (доб. 3145),

Отдел рекламы (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте, выделите ее и нажмите Ctrl+Enter

Источник

Тосол — виды, маркировка, срок годности, отличия от антифриза

Если поговорить про этиленгликоль и прочие, то это простой двухатомный спирт, который имеет сладковатый запах и вязкую консистенцию – выдерживает положительные температуры в 196 градусов, а вот отрицательные всего в «- 11» градусов Цельсия дальше замерзает.

Единственный документ, который регламентирует качество ОЖ — ГОСТ 28084-89. В нем не предусмотрено добавление в ОЖ ни глицерина, ни метанола. Смешивание антифриза и тосола с дистиллированной водой допустимо, так как в охлаждающей жидкости ее около 70%.

Последние являются симбиозом веществ, полученных искусственным путем с натуральными результатами нефтепереработки.

В отличие от воды, ТОСОЛы при замерзании не расширяются и не образуют твердой сплошной массы. Образуется рыхлая масса кристаллов воды в среде этиленгликоля. Обычно такая масса не приводит к замораживанию радиатора и не препятствует запуску двигателя.

Такие предложения встречаются до сих пор, например, от имени так называемой «ассоциации производителей Тосола».

Читать также: Порядок подключения высоковольтных проводов уаз

Специально для «недалеких» людей придумали красить охлаждающие жидкости в разные цвета, так все равно кто-нибудь умудряется перемешать их.

Соответственно при их продаже индивидуальный предприниматель также вправе применять систему налогообложения в виде ЕНВД. Срочная новость для всех предпринимателей: .

Они в разы уменьшали эксплуатационный ресурс двигателей, вообще говоря, неплохих, но мало кто связывал такое уменьшение с низким качеством охлаждающей жидкости. Тосол (точное название — Антифриз «Тосол-А», впоследствии Антифриз «Тосол-АМ») был разработан в конце 60-х годов в закрытом институте ГосНИИОХТ, в отделе, называвшемся ТОС (Технология Органического Синтеза). Отсюда название продукта — ТОСол — оригинальное и благозвучное.

В своем хранении горюче-смазочные материалы очень неприхотливы. Они не нуждаются в специальном складском оборудовании, специальной системы поддержания особых температурных условий. В редких случаях возможны особые условия по хранению горюче-смазочных материалов – тогда они указываются в документации на данный товар.

Даже не замерзший, а кристаллизующийся антифриз способен вызвать течь радиатора. Добавление воды может быть оправдано только в случае ее испарения, что изменяет состав жидкости в сторону увеличения плотности. Делать это следует, предварительно слив антифриз с двигателя в емкость, чтобы после смешивания залить обратно в систему.

Вместе с тем, хотелось бы отметить, что методические указания РД 34.09.109 не являются законодательными актами о бухгалтерском учете. Действующие нормативные документы, регламентирующие порядок проведения инвентаризации имущества, были разработаны и приняты позднее Методических указаний РД 34.09.109.

Данная статья не претендует на полноту, в ней рассмотрены лишь мифы, которые наиболее часто встречались автору в практической работе.

При этом стоит учитывать юридический статус данного документа. Методические указания РД 34.09.109 были утверждены 19.12.1986 Главным научно-техническим управлением энергетики и электрификации Министерства энергетики и электрификации СССР. Срок действия данных Методических указаний был установлен с 01.01.1987 до 01.01.1992.

Данная статья не претендует на полноту, в ней рассмотрены лишь мифы, которые наиболее часто встречались автору в практической работе.

Автотранспортные организации имеют, как правило, большой парк транспортных средств, и расходы на ГСМ занимают, пожалуй, самое значительное место в расходах на их эксплуатацию.