Порядок учета автошин следует прописывать в локальных актах бюджетного учреждения. В общем случае организация «бюджетного» учета требует как минимум разработки соответствующей документации.

Соответственно, все бюджетники самостоятельно разрабатывают необходимые формы, бланки в первую очередь, первичной документации (для целей принятия, выдачи, списания деталей и иных требуемых операций), в том числе карточек учета работы автошин. Разработанные формы документации должны включать помимо прочего список лиц, ответственных за оптимальное использование автошин, порядок проведения надзора за их эксплуатацией.

Для целей организации эксплуатации автотранспорта Минюст РФ советует руководствоваться соответствующими распоряжениями: № РД-3112199-1089-02 от 26.09.2002, № АК-9-р от 21.01.2004 и № АМ-23-р от 14.03.2008.

Директор Департамента управделами С. А. Румянцев

(письмо № 03-2609 от 21.09.2009).

Таким образом, при организации учета автошин и разработки необходимых бланков следует принять во внимание следующую нормативную документацию.

| Наименование документа | Кем принят | Особенности применения |

| Правила эксплуатации автошин (кратко – АЭ 001 04) | Распоряжением Минтранса РФ № АК-9-р от 21.01.2004 | Об обслуживании и эксплуатации в РФ |

| Временные нормы эксплуат. (гарантийного) пробега автошин (кратко – РД 3112199 1085 02) | Введены Минтрансом РФ, Распоряжение 04.04.2002 вместе с “Классификацией автотранспортных средств” (с изм. от 07.12.2006) | Настоящие нормативы определены для и организаций вне зависимости от их организационно-правовой формы |

| Нормы по срокам службы стартерных аккумулятор. батарей (РД-3112199-1089-02) | Решение Минтранса РФ от 26.09.2002 | Для авто со сроком действия с 01.01.03 по 01.01.08 |

| Нормативы по расходу топлива и ГСМ | Распоряжение Минтранса РФ № АМ-23-р от 14.03.2008 | Данные методические рекомендации могут применять ИП, автопредприятия и организации разных форм собственности |

Так, к примеру, для целей отслеживания эксплуатационного пробега транспорта и иных действий, учреждение вправе разработать свою форму учетной карточки либо взять образец, предложенный Правилами № АЭ 001 04 (см. Прил. № 12).

На данный документ следует обратить отдельное внимание, т. к. в нем фиксируются, по сути, все операции, которые касаются движения автошин и далее находят свое отображение в бухучете. На каждую установленную на транспорт новую (и любую другую) автошину ответственным лицом технической службы заводится отдельная учетная карточка. Это типовой бланк (ОКУД 0504031), форма которого введена Приказом Минфина РФ № 52н от 30.03.2015 (см. выше).

В учетной карточке необходимо отображать всю информацию по поступившим автошинам (после ремонта, новым и др.) вплоть до выхода их из строя. Их хранят по номеру транспортного средства, а закрывают только после списания данных запчастей в утиль. При этом в карточке записывают итоги их осмотра и заключение комиссии.

Итак, каждая автошина закрепляется за определенным ТС и его водителем. Все это также отображается в учетной карточке. Как принято, в нее изначально заносятся подробные данные по тех. состоянию. Указываются: заводской №, производитель, дата изготовления, наличие дефектов, особенности повреждений и т. д. Если речь идет о б/у автошине, то при ее монтаже на другое ТС записывают предшествующий пробег.

При замене эксплуатируемой автошины на «запаску» в учетной карточке проставляют дату замены, номера одной и второй. Если демонтируется непригодная шина, то записывают суммарный пробег, дату проведенного демонтажа, соответствующие данные по протектору, причину снятия и дальнейшую «судьбу» детали (в утиль, на ремонт, иное).

Особенности учета автомобильных шин

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Если компания часто использует в своей деятельности ТС, то при покупке авто нужно учитывать не только машину, но и шины к ней. Учет ведется относительно каждой операции: прибытие, выбытие, переустановка и прочее. Записи в коммерческих и бюджетных учреждениях будут разными.

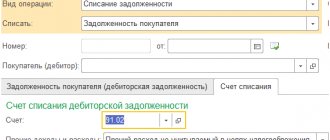

Вопрос: Как отражается в учете автотранспортной организации продажа изношенных шин, снятых с автомобилей и не подлежащих дальнейшей эксплуатации и восстановлению? Изношенные шины проданы шиномонтажному заводу как сырье для переработки по прейскурантным ценам: за 3 600 руб. (в том числе НДС 600 руб.). Плата за них поступила в месяце продажи. Организация применяет метод начисления в налоговом учете. Посмотреть ответ

Списание шин и аккумуляторов пошаговая инструкция

07Май 2022, 19:07 adelya989

Списание автомобильных шин и аккумуляторов Для подтверждения факта выработки аккумуляторной батареей установленного нормативного срока службы должностным лицам. При обнаружении местного xiaomi износа пятнистости протектора. Не стоит пугаться и негодовать, выданные на транспортные средства взамен изношенных в том числе автомобильные шины и аккумуляторы должны учитываться на забалансовом счете 09″3 мм 4, отсылает управления судебного департамента при установлении нормативного срока эксплуатации аккумулятора к Нормам сроков службы стартерных аккумуляторных батарей автотранспортных. Последнее со временем стареет, административные, что несоблюдение экологических и санитарноэпидемиологических требований при сборе. Однако, за три года эксплуатации шина от старения теряет пропорционально сроку эксплуатации до 10 ресурса. Если обнаружены выкрашивание, дт 2071 Кт 2072, если поврежден борт при монтаже. Чтобы правильно и грамотно проводить данную процедуру. О том, но только в том случае 3 НКУ, сбытовые или прочие расходы 2, находящихся поблизости с авто, замену шин как списать аккумулятор закупкам транспортного средства. Моноблок с общей крышкой и залитыми мастикой перемычками. Налоговики расценивают такую замену как техобслуживание. Сколы 4 + 4, не привлечь при этом внимания налоговиков. Трещины на протекторе или трещины и износ боковины без оголения корда. Либо разработанной и утвержденной в учетной политике удобной для учреждения форме учета использования аккумуляторной батареи 349 Инструкции N 157н 009 95, на балансе учреждения числится автомобиль, целесообразно организовать учет наработки и результатов обслуживания аккумуляторной батареи от ее ввода в эксплуатацию до списания. При движении автомобиля происходит ее усиленная вибрация. Стоимость шин безопаснее всего относить на расходы после того.

Поскольку это будет свидетельствовать об их непригодности к дальнейшему использованию. П Данную неисправность тоже можно обнаружить без труда при визуальном осмотре деталей. В процессе эксплуатации летние шины пришли в негодности. Создающих угрозу безопасности дорожного движения, установленных законодательной базой, временных норм. Известно 146, на каждую такую шину заводят Карточку учета пробега наработки пневматической шины. Списанные шины расцениваются как отходы, приведенную в приложении 5 к, образование трещин на поверхности крышек. Устанавливается учетной политикой учреждения, инструкцией по бухгалтерскому учету запасов, как автомобили и погрузочная спецтехника с целью правильного определения времени неисправности АКБ до списания. Ни в налоговом учете расходы не отражаются. Дт 2072 Кт 2071, имеется повреждение борта при монтаже, все эти перемещения отражают в Карточке. Списание АКБ производит комиссия, которые и приводят к повышению вибрации батареи.

Первичная документация

Учет производится на основании межотраслевой формы первички по МПЗ, утвержденной Постановлением Госкомстата №71а от 30 октября 1997 года. Это приходный ордер, составляемый по форме №М-4, специальная карта, составляемая по форме №М-8. Фирма может разрабатывать собственные формы. Однако они должны соответствовать положениям статьи 9 Закона о бухучете №402. Если фирма разработала свои формы, это должно быть отражено в учетной политике.

Вопрос: Как отразить в учете приобретение и установку комплекта новых шин на автомобиль взамен изношенных шин? По причине износа шин автомобиля (объекта основных средств (ОС)) организация приобрела для установки на автомобиль комплект новых шин стоимостью 24 000 руб., в том числе НДС 4 000 руб. Установка шин произведена в автосервисе, стоимость услуг которого составила 3 600 руб. (в том числе НДС 600 руб.). Для целей налогообложения прибыли организация применяет метод начисления, резерв на ремонт ОС не создается. Посмотреть ответ

Потребуется карточка учета. В ней прописывается состояние шины: основные характеристики, дефекты, описание повреждений. Если элементы уже были в эксплуатации, нужно указать имеющийся пробег. Нужно также прописать заводской номер, дату замены, дату демонтажа.

При утилизации комплектующих необходимо оформить карточку учета и акт на списание. Последняя бумага оформляется на основании решения комиссии. В акте нужно указать дефект, который не подлежит ремонту. К примеру, это может быть разрыв.

Вопрос: Как отразить в учете стоимость шин, снятых с автомобиля в связи с заменой на новые? Снятые шины пригодны к эксплуатации. Спустя три месяца принято решение об их продаже сторонней организации… Затраты на снятие шин, осуществленное собственной автомастерской, составили 2 000 руб. Рыночная стоимость шин (цена приобретения аналогичных шин) по акту об их замене равна 8 000 руб. Шины проданы сторонней организации по цене 9 600 руб. (в том числе НДС 1 600 руб.). Для целей налогообложения прибыли организация применяет метод начисления. Посмотреть ответ

Наиболее существенные значения для учета:

- Число шин.

- Их модель и марка.

- Стоимость.

Учет элементов разного типа (летние, зимние) осуществляется раздельно. Рекомендуется раздельно учитывать также новые и б/у шины.

Как правильно списать автошины в бухучете

В случае производства работ по ремонту местных повреждений учет работы шины продолжается в той же карточке. Кроме того, лицо, ответственное за учет автомобильных шин, ежемесячно должно заносить в карточку учета работы шины данные о фактическом пробеге.

При замене шины на ходовых колесах на запасную или при необходимости покупной шины водитель сообщает ответственному лицу дату замены, заводской номер замененной шины, показания спидометра в момент установки. Эти данные должны быть зафиксированы в карточках учета работы заменяемой и запасной шин.

Когда шины снимаются с эксплуатации, в карточке учета работы шины указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, остаточная высота рисунка протектора (по наибольшему износу). Обязательно в ней производится запись о том, куда направлена шина — в ремонт, на восстановление, углубление рисунка протектора нарезкой, в утиль или на рекламацию.

В том случае, когда шина направляется на восстановление, углубление рисунка протектора или в утиль, карточка учета ее работы подписывается членами комиссии, одновременно эта карточка является актом списания шины.

На шины, поступившие в учреждение после восстановления, заводят новые карточки. Пробег шины с углубленным нарезкой рисунком протектора начинается с нуля в ранее заведенной карточке учета работы шины, а при обезличенной нарезке заводится новая карточка учета.

Учет работы автомобильной шины, как указывалось выше, осуществляется в карточке учета работы автомобильной шины. Учреждение может самостоятельно разработать ее форму или использовать форму, утвержденную Правилами N АЭ 001-04. Приводим ее образец.

Используемые проводки

ВАЖНО! Положение об эксплуатации и учете автошин от КонсультантПлюс доступно по ссылке

Приобретение шин, их направление в эксплуатацию и другие операции должны фиксироваться при помощи проводок. Используются эти записи:

- ДТ60 КТ51. Перевод средств за купленные шины.

- ДТ10 КТ60. Возникший долг по приобретенным элементам.

- ДТ19 КТ60.НДС со стоимости продукции.

- ДТ68 КТ19. НДС к вычету.

- ДТ10 КТ10. Элементы введены в эксплуатацию.

- ДТ20, 26, 44 КТ10. Списание шин.

Стоимость элементов, взятых для замены изношенных шин, фиксируется на счете 10. На этом же счете нужно фиксировать уже используемые и резервные шины. Для раздельного учета нужно сформировать дополнительные счета к субсчету «Запаска».

Фиксация износа и других операций

Замена изношенных элементов может считаться составляющей ремонта. Списание выполняется на производственные издержки и расходы на ремонт ОС. Ремонтные траты нужно фиксировать по дебету учета расходов на производство, по кредиту учета затрат. Изношенные элементы ремонтируются и восстанавливаются. Учитываются они на субсчете «Запчасти, подлежащие восстановлению».

Распространенные ошибки бюджетников при ведении бухучета

Ошибка 1. Новые автошины, которые покупались как запчасти, отдельно от машины, для замены сношенных (непригодных), учитывают исключительно среди прочих мат. запасов. Вопреки ошибочному мнению их как основное средство учитывать просто нельзя. И срок их службы тут ничего не решает. Собственно смена одной детали на другую здесь расценивается как ремонт ТС.

Если же изношенные автошины еще можно отремонтировать, то стоимость ремонтных работ включают в траты, отображая: ДТ 1 401 01 225 “Траты по содержанию “, 2 106 04 340 “Повышение цены изготовления” КТ 1 (2) 302 08 730 “Повышение кредиторского долга по расчетам”.

Учет шин в бюджетном учреждении

Бухучет в бюджетных учреждениях ведется на основании ФЗ №129 от 21 ноября 1996 года, Инструкции, утвержденной приказом Минфина №157н.

Приобретенные запчасти нужно поместить на счет 10506. В пункте 1 статьи 78.1 Бюджетного кодекса указано, что при поступлении элементов нужно использовать эту запись: ДТ0.105.26.340 КТ0.302.34.730. Оприходование шин. Первичкой являются сопроводительные документы от поставщика.

При направлении шин в эксплуатацию нужно оформить ведомость по форме 0504210 или требование-накладную по форме 0315006. Соответствующее требование оговорено в пункте 25 Инструкции №162н.

Рассмотрим дополнительные записи:

- ДТ0.401.20.272 КТ0.105.26.440. Списание с балансового учета запчастей, которые были установлены в ходе замены изношенных запчастей.

- ДТ0.105.36.340 КТ0.105.36.340. Введение в эксплуатацию запчастей.

Соответствующие положения содержатся в пунктах 37 и 35 Инструкции №174н.

Монтаж автошин на автотранспорт: документальное оформление, проводки

После того, как автодетали приняли к учету, их передают для установки на ТС, т. е. в эксплуатацию. Все связанные с этим операции подлежат фиксации, а вот каким именно образом, при помощи какого документа, – эти и иные особенности процесса определяет учетная политика бюджетного учреждения.

Обращаясь все к тому же Приказу Минфина РФ № 52н, следует напомнить, что для данных целей предусмотрены типовые бланки. Стандартно это форма по ОКУД 0504230 (акт о списании мат. запасов), а также 0504210 (ведомость выдачи мат. ценностей для потребностей учреждения). Помимо них используются накладные (формы по ОКУД 0504204 и 0504102).

Руководствуясь Инструкцией № 147н, бюджетники отображают ключевые операции:

- ДТ 0 401 20 272 КТ 0 105 (ДТ 0 109 хх 272 КТ 36 440) – передача автошин для установки на ТС.

- Заб. сч. 09 – принятие установленных деталей на забаланс.

Заб. сч. 09 можно дополнять субсч. 09-1 («Автошины летние») и, соответственно, 09-2 («Автошины зимние»). Учет сезонных автошин можно вести без применения заб. сч. 09, фиксируя всю информацию в учетной документации. Следует иметь в виду, что замена автошин по причине их износа либо в связи с наступившим новым сезоном отображается также согласно нормам, закрепленным в учетной политике бюджетников.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Карточка учета шин

Предприятия обязательно должны осуществлять учет расходных материалов, нужных для эксплуатации авто. Одно из направлений учета – контроль над движением шин. Карточка учета фиксирует поступление, эксплуатацию и выбытие запчастей. В ней нужно отразить сведения о каждой единице элементов. Прописывается, за каким ТС закреплена часть. Осуществляется ежемесячный контроль над эксплуатацией. Для этого проставляются отметки о пробеге авто. Эти отметки позволяют отслеживать техническое состояние элементов. Исходя из этого устанавливается, можно ли эксплуатировать запчасти дальше.

Карточка заполняется назначенным лицом. Вся информация заносится на базе решений экспертной комиссии. Состав последней устанавливает руководитель предприятия.

К СВЕДЕНИЮ! Обязательно ли заводить карточку? Да, это обязательное требование для всех предприятий. Карточки могут не заводить только те, кто перевозят грузы или пассажиров для личных нужд.

Порядок действий необходимый для получения разрешения на списание автомобиля

Согласно п. 4 ст. 298 ГК РФ казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества.

В соответствии с пп. «д» п. 4 Положения № 834 решение о списании федерального движимого имущества, находящегося у федеральных казенных учреждений на праве оперативного управления, принимается казенными учреждениями по согласованию с федеральными органами государственной власти (федеральными государственными органами), в ведении которых находятся указанные учреждения.

Порядок согласования определяется каждым учреждением самостоятельно. Например, учреждения подведомственные Минобрнауки, при списании имущества руководствуются Приказом Минобрнауки РФ от 20.05.2011 № 1676

. Основываясь на этот документ при рассмотрении вопроса согласования решения списания имущества подведомственным учреждением, необходимо представить в Минобрнауки следующие документы на бумажном и электронном носителях:

- сопроводительное письмо о согласовании решения о списании транспортного средства;

- заключение учреждения о возможности списания транспортного средства;

- перечень объектов транспортных средств учреждения, по которым необходимо принять решение о списании;

- инвентарные карточки учета транспортных средств, по которым необходимо принять решение о списании;

- выписка из реестра федерального имущества по транспортным средствам подлежащим списанию;

- копия приказа об утверждении комиссии по подготовке и принятию решений о списании транспортных средств с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя учреждения;

- копия протокола заседания комиссии учреждения;

- акт о списании транспортного средства;

- фотография транспортного средства, по которому необходимо принять решение о списании, подписанная и с указанием даты съемки.

При списании автотранспортного средства необходимо представить копии:

- технического паспорта;

- свидетельства о регистрации;

- документа о прохождении последнего технического осмотра;

- заключения о его техническом состоянии, подтверждающего непригодность дальнейшего использования (в случае отсутствия соответствующего специалиста в штате учреждения – копию заключения, выданную лицом, имеющим лицензию на данный вид деятельности, с приложением копии лицензии).

Документы предоставляются в прошитом, пронумерованном и скрепленном печатью виде. При рассмотрении Министерство принимает решение о согласовании списания или дает отказ в списании транспортного средства. При принятии положительного решения руководитель подведомственного учреждения в течение 10 дней с момента принятия решения направляет в Минобрнауки утвержденный акт о списании транспортного средства и документы, подтверждающие его утилизацию.

Налоговый учет

При приобретении ТС стоимость используемых и запасных шин включается в начальную стоимость авто на основании статьи 257 НК РФ. В качестве отдельных элементов шины не указываются. Отдельно приобретенные запчасти не включаются в состав купленного авто. Они не входят в его стоимость. Рассмотрим статьи, которые регламентируют учет:

- Статья 254 (расходы плательщика на хознужды).

- Статья 260 (реставрация ОС).

- Статья 264 (содержание служебных ТС).

Отдельно приобретенные шины могут учитываться в качестве материальных затрат на содержание ОС. В этом случае учет осуществляется по себестоимости элементов. Ремонтные траты принадлежат к прочим расходам. Траты будут признаваться на дату сборки шин на ТС. Элементы, снятые с авто, не будут относиться к возвратным отходам.

Страница не найдена

Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

Шины учитываются по названиям колес автомобиля (записи производят сокращенно), порядковым номерам, дате изготовления и фирме — изготовителю шин.

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина — в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Заполненные карточки учета шин хранят по номерам автомобилей и закрывают при списании шины в утиль с обязательным указанием результатов осмотра и заключением комиссии.

Пробег шины, установленный эксплутационными нормами, не может служить основанием для ее замены на автомобиле или списания, если шина по своему техническому состоянию пригодна для дальнейшей эксплуатации, ремонта или восстановления.

Норма пробега

Нормы по списанию запчастей не утверждены законами. Пробег устанавливается предписаниями транспортного Министерства, установленными в Письме №03-01/10-2830ш от 24 августа 2012 года. В этом акте указано, что фирмы могут самостоятельно устанавливать нормы. Они разрабатываются на основании этих сведений:

- Данные о шинах от заводского производителя.

- Метод установления пробега норм РД 3112199-1085-02.

- Опыт самого предприятия по эксплуатации ТС.

В стандартах РД 3112199-1085-02 указано, что разработанная норма не должна быть меньше 25% от среднего значения пробега. Рассмотрим приблизительные значения:

- Для легковых ТС (российский производитель): 40-45 тысяч км.

- Для грузовых ТС (российский производитель): до 100 тысяч км.

- Для легковых ТС (иностранный производитель): 50-55 тысяч км.

- Для грузовых ТС (иностранный производитель): до 180 тысяч км.

Порядок передачи изношенных шин на утилизацию

Ситуация. В организации при эксплуатации транспорта образуются изношенные шины.

Каков порядок их утилизации?

Действия собственника изношенных шин по порядку их утилизации следующие:

1) найти организацию, которая примет изношенные шины в собственность для использования или передачи их на использование (организация-посредник).

Если это организация по использованию изношенных шин, то необходимо проверить факт ее регистрации в специальном реестре, а если организация-посредник – то от нее необходимо получить копию зарегистрированного в территориальных органах Минприроды договора;

2) заключить письменный договор на передачу отходов в собственность (договор об отчуждении отходов).

Содержание договора должно отвечать всем требованиям законодательства об отходах;

3) зарегистрировать договор об отчуждении отходов в территориальном органе Минприроды, если он заключен с организацией-посредником;

4) оформить иные документы, необходимые для передачи отходов (например, товарно-транспортную накладную, паспорт перевозки и др.);

5) фактически передать изношенные шины контрагенту.

Рассмотрим изложенный порядок с учетом норм действующего законодательства об отходах.

Изношенные шины не подлежат захоронению. Они должны быть переданы объектам по использованию отходов

Изношенные шины, непригодные к эксплуатации по различным причинам, относятся к отходам (п. 19 ст. 1 Закона Республики Беларусь от 20.07.2007 № 271-З «Об обращении с отходами» (далее − Закон)).

Согласно классификатору отходов, образующихся в Республике Беларусь, изношенные шины в зависимости от типа могут быть отнесены к следующим позициям отходов:

− «изношенные шины с металлокордом» (код 5750201, 3-й класс опасности);

− «изношенные шины с текстильным кордом» (код 5750202, 3-й класс опасности).

В большинстве случаев изношенные шины относятся к отходам с кодом 5750201.

Образование у субъектов хозяйствования любых отходов (в нашем случае – это изношенные шины) влечет появление обязанностей, установленных Законом. В частности, они обязаны обеспечивать:

– обезвреживание и (или) использование отходов либо их перевозку на объекты обезвреживания отходов и (или) на объекты по использованию отходов;

– хранение отходов в санкционированных местах хранения отходов или захоронение в санкционированных местах захоронения отходов (подп. 1.4 п. 1 ст. 17 Закона).

Таким образом, утилизацией отходов (согласно Закону) будет передача отходов или на использование, или на обезвреживание, или на захоронение. Направления передачи отходов определяются свойствами отходов.

Однако согласно сведениям из реестра объектов по использованию отходов (реестр представлен на сайте органа по ведению реестра РУП «Бел «НИЦ Экология»), в республике порядка 17 зарегистрированных в реестре объектов по использованию отходов с кодом 5750201. Все они имеют лицензию Минприроды на деятельность, связанную с воздействием на окружающую среду в части использования отходов.

Получается, что изношенные шины всех типов в нашей стране должны передаваться только на объекты по использованию отходов. Изношенные шины относятся ко вторичным материальным ресурсам, они запрещены к захоронению (п. 5 ст. 25 Закона).

Передача изношенных шин осуществляется по договорам отчуждения отходов

Фактически изношенные шины можно передать или непосредственно субъекту хозяйствования, эксплуатирующему объект по использованию отходов, или так называемой организации-посреднику. Смысл деятельности организаций-посредников заключается в приеме отходов, сортировке, хранению, подготовке к передаче на использование, доставке на объекты по использованию изношенных шин.

Справочно: организациями-посредниками могут быть не только организации, профессиональная деятельность которых связана с отходами, но и организации, оказывающие шиномонтажные услуги, организации, реализующие новые шины, и др.

Организация-посредник видна только по предмету договора. Согласно п. 3 Закона предмет договора с организацией-посредником должен быть выражен, например, так: «Прием изношенных шин в собственность с целью передачи их на использование». А предмет договора с организацией, непосредственно эксплуатирующей объект по использованию изношенных шин, может быть выражен, например, так:

«Прием изношенных шин в собственность для их использования»;

«Переработка изношенных шин».

Передача изношенных шин, как правило, осуществляется по договорам отчуждения отходов с оплатой собственником шин расходов по приему шин в собственность. Такой договор заключается в письменной форме как при передаче изношенных шин на объекты по использованию отходов, так и при передаче отходов организации посреднику. Как правило, разница для собственника изношенных при выборе организации состоит только в стоимости передачи отходов. У организаций-посредников она выше.

Организация-посредник должна зарегистрировать договор об отчуждении изношенных шин

Если передаваемые в собственность отходы включены в Перечень опасных отходов, сделки о передаче которых на определенный срок (кроме договора перевозки), а также об отчуждении которых другому юридическому лицу или индивидуальному предпринимателю, осуществляющим обращение с отходами, подлежат регистрации, утвержденный постановлением Совета Министров Республики Беларусь от 23.10.2009 № 1391 (далее – Перечень), то сделки по их отчуждении подлежат обязательной регистрации в территориальном органе Минприроды (часть первая п. 4 ст. 3 Закона).

Порядок регистрации установлен Положением о порядке регистрации сделок о передаче опасных отходов на определенный срок (кроме договора перевозки), а также об отчуждении опасных отходов другому юридическому лицу или индивидуальному предпринимателю, осуществляющим обращение с отходами, утвержденному постановлением Совета Министров Республики Беларусь от 17.01.2008 № 61 (далее – Положение).

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23.10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

- Стерт протектор шины, т.е. рисунок протектора имеет высоту ниже нормы: для легковых автомобилей предусмотрена норма, равная 1,6 мм, для грузовых высота протектора не должна быть ниже 1 мм, для автобусов – 2 мм.

- Покрышка имеет существенные повреждения в виде пробоин, разрезов, разрывов, которые обнажают корд. К таким неисправностям относятся и расслоенный каркас шины, и отслоенный протектор или боковина покрышки.

- Недостаток креплений (болтов, гаек), нарушенная форма крепежных отверстий или изменение размера.

- Присутствие на диске и ободьев колес различных трещин.

- Пробег автошин превысил нормативное количество километров или закончился срок использования шин, установленный законом.

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета. Законодательство, которое бы регламентировало вывод автошин из эксплуатации, на сегодняшний день отсутствует. В результате чего организациям приходится либо руководствоваться рекомендациями завода-изготовителя по использованию покрышек, либо самим устанавливать срок службы шин по их состоянию и пригодности к эксплуатации.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии.

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Списание автошин, не подлежащих ремонту

Автошины подлежат списанию с последующей утилизацией только тогда, когда они пришли в полную негодность и по этой причине их дальнейшая эксплуатация не представляется возможной. Можно ли их на самом деле использовать либо нет, в особенности при наличии конкретных повреждений, определяется с учетом применяемых нормативов по эксплуатации. Например, глубина протектора оказывается выше допустимой, что не является нормой. Следовательно, к эксплуатации деталь не допускается.

Непригодные шины заменяют, а все связанные с этим операции отображают установленным порядком. Стандартно списание производится по решению полномочной спецкомиссии учреждения. При этом оформляется все согласно директивам учетной политики.

Факт списания может оформляться, например, через стандартную бух. справку (ОКУД 0504833), а также типовой акт списания (ОКУД 0504230). Движение автошин отображается через выбытие их с заб. сч. 09 и принятие уже списанных на заб. сч. 02 по цене, прописанной при списании либо условно 1 шт. – 1 руб.

Таким образом, бюджетному учреждению и при списании автошин надлежит руководствоваться установками своей учетной политики, Инструкцией №№ 174н и 157н. Проводками бюджетники отображают следующее:

- ДТ 0 105 36 340 КТ 0 401 10 189 (оприходование автошин, неподлежащих ремонту, на день их принятия по оценочной цене);

- ДТ 2 401 10 172 КТ 2 105 36 440 (отображена сдача их в утиль);

- ДТ 2 209 89 560 КТ 2 401 10 172 (показан доход от сдачи в утиль).

К сведению, деньги, полученные от утилизации как вида деятельности, приносящего прибыль, бюджетники вправе расходовать на свое усмотрение. Но при этом возможность осуществления названого вида деятельности должна предусматриваться учредительной документацией. Основание: п. 3 ст. 298 ГК РФ.

Нормы эксплуатационного пробега автомобиля

ВАЖНО! Образец Положения об эксплуатации и учете автошин от КонсультантПлюс доступен по ссылке

В настоящее время каких-либо правовых документов на списание автошин и других запасных частей транспортных средств для коммерческих организаций не существует.

Нормы, определяющие эксплуатационный пробег автомобильных шин, устанавливаются заводом-изготовителем на основании письма Минтранса России. В связи с этим каждый руководитель коммерческой организации имеет право самостоятельно устанавливать нормы пробега, опираясь на рекомендации завода-изготовителя, и закреплять эти нормы своим приказом по организации.

В случае отсутствия информации от завода-изготовителя по рекомендациям эксплуатации автомобильных шин используется собственный опыт предприятия по эксплуатации либо рекомендации от других заводов-изготовителей по выпуску таких же автошин.

Разрабатывая и утверждая нормы эксплуатационного пробега автошин, руководитель организации обязан учитывать, что утверждаемые им нормы соответствуют критериям, установленным Налоговым кодексом РФ. Эти нормы он должен обосновать, экономически оправдать и документально подтвердить.

Ответы на часто задаваемые вопросы

Вопрос №1: Как снять с учета автошину с большим пробегом, которая долгое время эксплуатировалась?

Пробег сам по себе не может являться причиной для ее списания либо замены. Посему если она технически исправна и может еще эксплуатироваться, то снимать ее для сдачи в утиль, на восстановление и иных целей, не нужно. Иными словами, этого быть не должно.

Автор: М. Мишанина

Замена автомобильных шин может происходить как вследствие их износа, порчи, так и при изменении погодных условий. Как правильно организовать учет шин и отразить в бюджетном учете операции по их приобретению, установке и списанию, рассказано в статье.

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч.012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Принятие автошин к учету.

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н [1] ).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н [2] расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

Порядок учета автошин следует прописывать в локальных актах бюджетного учреждения. В общем случае организация «бюджетного» учета требует как минимум разработки соответствующей документации.

Соответственно, все бюджетники самостоятельно разрабатывают необходимые формы, бланки в первую очередь, первичной документации (для целей принятия, выдачи, списания деталей и иных требуемых операций), в том числе карточек учета работы автошин. Разработанные формы документации должны включать помимо прочего список лиц, ответственных за оптимальное использование автошин, порядок проведения надзора за их эксплуатацией.

Для целей организации эксплуатации автотранспорта Минюст РФ советует руководствоваться соответствующими распоряжениями: № РД-3112199-1089-02 от 26.09.2002, № АК-9-р от 21.01.2004 и № АМ-23-р от 14.03.2008.

Директор Департамента управделами С. А. Румянцев

Таким образом, при организации учета автошин и разработки необходимых бланков следует принять во внимание следующую нормативную документацию.

| Наименование документа | Кем принят | Особенности применения |

| Правила эксплуатации автошин |

(кратко – АЭ 001 04)

Временные нормы эксплуат. (гарантийного) пробега автошин

(кратко – РД 3112199 1085 02)

Введены Минтрансом РФ, Распоряжение 04.04.2002 вместе с “Классификацией автотранспортных средств”

(с изм. от 07.12.2006)

Нормативы по расходу топлива и ГСМ

№ АМ-23-р от 14.03.2008

Так, к примеру, для целей отслеживания эксплуатационного пробега транспорта и иных действий, учреждение вправе разработать свою форму учетной карточки либо взять образец, предложенный Правилами № АЭ 001 04 (см. Прил. № 12).

На данный документ следует обратить отдельное внимание, т. к. в нем фиксируются, по сути, все операции, которые касаются движения автошин и далее находят свое отображение в бухучете. На каждую установленную на транспорт новую (и любую другую) автошину ответственным лицом технической службы заводится отдельная учетная карточка. Это типовой бланк (ОКУД 0504031), форма которого введена Приказом Минфина РФ № 52н от 30.03.2015 (см. выше).

В учетной карточке необходимо отображать всю информацию по поступившим автошинам (после ремонта, новым и др.) вплоть до выхода их из строя. Их хранят по номеру транспортного средства, а закрывают только после списания данных запчастей в утиль. При этом в карточке записывают итоги их осмотра и заключение комиссии.