Чем отличается платежное требование от требования-поручения

Некоторые работники предприятий и организаций путают эти два документа. Они действительно в некоторой степени похожи, но есть между ними и различия, причем как по форме, так и по функционалу.

Если говорить о форме, то

- платежные требования-поручения, выписанные на оплату продукции, обязательно включают в себя дату получения товарно-материальных ценностей,

- а платежные требования помимо всего прочего содержат ссылку на договор или др. документ, в исполнение которого проходит оплата, перечень прилагаемых бумаг и дату отсылки необходимых документов контрагенту.

Что касается функциональной части, то

- при платежном требовании тот, кто платит средства и тот, кто их получает тесно между собой связаны (поставщик напрямую требует оплатить у потребителя полученные товары или услуги),

- а при платежном требовании-поручении в их дуэт вписывается еще и кредитная организация, которая полностью участвует в процессе перевода денежных средств (т.е. сама отсчитывает, перечисляет контролирует и отвечает за все операции в случае сбоев).

Форма платежного требования

Напомним, что бланк платежного требования – это документ, служащий основанием для расчётов, когда кредитор, поставщик или иной получатель денежных средств требует погасить долг путем перечисления соответствующей суммы на его банковский счет. Подробнее об этом см. «Платёжное требование-поручение – это».

В России платежные требования применяют на основании Положения о правилах перевода денежных средств, которое утверждено Центробанком России 19.06.2012 № 383-П.

Обычно бланк платежного требования удобен при расчетах выполненные работы, оказанные услуги, поставленные товары и в других случаях, которые прописаны в договоре (контракте). По своему статусу эти платежные операции – банковские операции по инкассо.

Многие до конца не разобрались, чем отличается платежное требование от инкассового поручения. Общее у инкассовых расчетов в том, что никто не спрашивает волеизъявления владельца счета на проведение банковских операций. Однако инкассовые поручения отличаются от других расчетных документов тем, что деньги снимают со счета владельца принудительно, без его оповещения. Обычно так поступают судебные приставы, обязательно прилагая исполнительные листы, судебные приказы и т. п. А платежное требование может применять и в договорных отношениях. Тогда:

- такая форма расчетов обязательно должна быть указана в договоре;

- к договору банковского счета оформляют дополнение с указанием контрагента, который может выставлять платежные требования.

Также см. «».

Установленный законом образец платежного требования приведён в Приложении 6 к указанного Положению ЦБ РФ № 383-П. Согласно ОК 011-93, это форма 0401061:

С нашего сайта бесплатно и по прямой ссылке платежного требования можно здесь.

С акцептом или без него

Денежные перечисления с участием платежного требования могут делаться с акцептом плательщика или без него.

Акцепт – это согласие компании, имеющей долги, оплатить их в полном объеме в определенный период времени.

Если плательщик готов оплатить сделку с применением акцепта, в поле требования «Условие оплаты» получатель суммы должен обозначить «С акцептом», а в строке «Срок для акцепта» поставить то количество дней (рабочих), в течение которых плательщик обязуется перечислить требуемую сумму.

Обычно на ответ плательщика отводится пять дней (рабочих) или же срок прописывается в договоре между сторонами.

Следует отметить, что финансовые операции с применением акцепта должны сопровождаться заявлениями с обеих сторон.

Бывает, что сторона договора, которая должна оплатить свои денежные обязательства с применением акцепта, отказывается это сделать – при таком раскладе она должна дать кредитному учреждению письменное разъяснение своей позиции.

Нередки ситуации, когда организации взыскивают задолженности через банк в безакцептной форме. Чаще всего это происходит по суду, в силу исполнения норм законодательства или тогда, когда это прописано в договоре между сторонами. В последнем случае плательщик обязан заранее вписать в договор с кредитным учреждением раздел о безакцептном списании денег либо сделать с банком доп. соглашение к договору.

Также специалистам банка необходимо предоставить информацию об организациях, которые могут выставлять платежки на безакцептное списание финансов, сведения об услугах и продукции, которые на таких условиях могут оплачиваться и ссылки на конкретные договоры с указанием их точных разделов и пунктов.

Открыта форма:

Платежное требование – это расчетный документ, в котором содержится требование взыскателя денежных средств (кредитора, поставщика, получателя) к должнику (плательщику) о перечислении определенной суммы на его банковский счет в уплату долга.

Данные отношения регулирует Положение о безналичных расчетах в Российской Федерации Центрального Банка РФ от 3 октября 2002 г. N 2-П, в котором, в частности говорится: «Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором». Расчеты платежными требованиями являются банковскими операциями по инкассо.

Бланк платежного требования составляется по форме 0401061 (приложение 9 к Положению), включенной в Общероссийский классификатор управленческой документации ОК 011-93 (класс «Унифицированная банковская документация»).

Расчеты платежными требованиями могут осуществляться с предварительным акцептом плательщика или в безакцептном (бесспорном) порядке. Акцепт – это, в данном случае, согласие должника удовлетворить платежное требование, то есть перечислить предусмотренную договором сумму поставщику продукции. При расчетах платежными требованиями с акцептом плательщика в поле «Условие оплаты» получатель средств должен поставить пометку «с акцептом», а в поле «Срок для акцепта» указать количество рабочих дней (обычно, согласно договору или не менее 5-и рабочих дней), в течение которых должен последовать ответ плательщика. Акцепт платежного требования или отказ от него (полный или частичный) оформляется соответствующими заявлениями.

Взыскать через банк задолженность в безакцептном порядке можно в случаях, предусмотренных основным договором, по решению суда, либо по основаниям, утвержденным в законодательстве. В первом случае плательщик должен заранее внести в договор с банком условие о безакцептном списании средств либо заключить об этом дополнительное соглашение. Кроме того, в банк должны быть представлены сведения о поставщиках, имеющих право выставлять платежные требования на безакцептное списание средств; информация о товарах и услугах, которые должны быть оплачены; а также даты и номера договоров и соответствующие пункты в них.

При расчетах платежными требованиями в безакцептном порядке в поле «Условия платежа» кредитор помечает «без акцепта», а в случае, если взыскание осуществляется по основаниям, предусмотренным законодательством, там же указывает наименование закона, его номер, дату принятия и соответствующую статью. В поле «Назначение платежа» взыскателем в случаях требования оплаты за электро- и тепловую энергию, водоснабжение, почтовые, телеграфные, телефонные и иные услуги указываются показания измерительных приборов и действующие тарифы или расчеты по ним. Законодательством также установлено право на безакцептное списание штрафов и излишне полученных сумм по договорам поставки, провозной платы и штрафов в транспортных обязательствах, сумм признанных должником претензий.

Подробное описание полей бланка платежного требования находится в Приложении 12 к Положению Банка России «О безналичных расчетах в Российской Федерации» от 3 октября 2002 г. N 2-П. При этом нужно учесть, что не имеющие реквизитов поля заполнять не нужно. Исправления, в том числе с применением корректирующей жидкости, помарки, подчистки в платежных требованиях не допускаются. Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки.

См. также:

Оформить платежное требование Образец платежного требования — pdf Образец платежного требования — gif

Вопросы и ответы по форме

На что обратить внимание в платежном требовании

Бланк платежного требования имеет строго определенную унифицированную форму, которая обязательна к применению. Обычно требуется составить 2 экземпляра. Один из них после оформления и визирования передается в банк, второй, после выполнения, возвращается владельцу счета.

Оба экземпляра должны быть подписаны руководителем и главным бухгалтером предприятия (но если в компании функцию главбуха выполняет директор, то достаточно одного автографа).

На сегодняшний день удостоверять бланки при помощи печати строгой необходимости нет, поскольку с 2016 года юридические лица освобождены от обязанности использовать в своей работе штемпельные изделия (за исключением тех случаев, когда эта норма прописана во внутренних нормативно-правовых бумагах компании).

Что это такое простыми словами?

Бланк платежного требования имеет форму 0401061 бумажного или электронного документа, который предназначается для оформления расчетов с иными субъектами.

Форма документа строго унифицированная, обязательна к применению. Составляется обычно 2 экземпляра: один передается в банк, другой — владельцу счета.

Сутью формы является предложение о переводе средств в счет погашения обязательств. Это одна из функций банковского расчетно-кассового обслуживания.

Платежное требование различаются в зависимости от характеристик и особенностей:

- с акцептом, в случае ожидания согласия от должника на проведение оплаты задолженности, в документе ставится пометка «с акцептом»;

- без акцепта, операция проводится в автоматическом режиме без информирования владельца счета.

Для безакцептного осуществления требования необходимо наличие соответствующих условий в подписанном соглашении между кредитным учреждением и клиентом.

После соблюдения всех формальностей поставщики товара вправе поставить надпись без акцепта, денежные средства будут автоматически списываться.

Оформление платежного требования без акцепта на практике требует больших временных затрат и встречается крайне редко.

Автоматический перевод средств возможен в следующих случаях:

- соблюдение норм специального законодательного акта (для реквизитов есть специальное поле);

- проведение коммунальных платежей (электроэнергия, газ, водоснабжение), прописывается показания счетчиков и действующие тарифы;

- претензии, выставленные владельцу счета;

- штрафные санкции по подписанным контрактам (договор поставки).

Часто требование применяется в качестве исполнительного механизма судебной инстанции.

Подобный тип документа применяют судебные приставы, выигравшая судебное дело сторона.

Получив решение суда, заполнить платежное требование можно сразу в банке.

Чем отличается от поручения – сходства и отличия

Работники бухгалтерии иногда путают эти два понятия, но они различаются и по форме, и по своим функциям.

В отличие от поручения, средства по платежному требованию (безакцептному) со счета должника списываются без его согласия, владелец лишь уведомляется о совершенной операции.

На основании платежного поручения хозяйствующий субъект самостоятельно распоряжается денежными потоками, направив соответствующее указание кредитному учреждению.

В случае указания необходимости согласия с должника в требовании обозначается срок исполнения его получения. Не получив согласие в срок, документ возвращается без исполнения.

Пример заполнения при акцептном списании

Допустим, что ООО «Гуру мебели» по договору поставки от 05.02.2018 № 7-М/18 и накладной от 21.02.2018 огрузило в адрес ООО «Вымпел» офисную мебель на сумму 225 000 руб. 00 коп. Но оплата по договору так и не получена.

Так выглядит образец заполнения платежного требования для этой ситуации.

Таким образом, при расчетах платежными требованиями с акцептом плательщика получатель денег должен указать:

- условие оплаты – цифра «2» (т. е. нужно получить акцепт должника);

- срок акцепта – число рабочих дней для ответа должника (по общему правилу это 5 рабочих дней, если договором между банком должника и должником не прописан меньший срок).

Не заполняйте поля без реквизитов. Помарки, исправления корректором, подчистки недопустимы.

Помните, что отказ в платежном требовании (полный/частичный) или его акцепт подтверждают заявлениями соответствующего содержания.

Оформляем платежное требование по установленным стандартам

Представляемые в банк расчетные документы должны быть оформлены на актуальном бланке и с учетом всех требований к их реквизитам. Рассмотрим порядок заполнения платежных требований по форме, установленной стандартом проведения расчетов СПР 2.03-2-2020 с 1 октября 2022 г. <*>.

Платежная инструкция в виде платежного требования содержит требование бенефициара (взыскателя) к плательщику об уплате определенной суммы денежных средств через банк <*>.

Платежные требования бенефициары (взыскатели) могут формировать и представлять в обслуживающий банк <*>:

— на бумажном носителе;

— в виде электронных документов;

— в виде электронных сообщений.

На заметкуНа бумажном носителе платежное требование оформляется по форме внешнего представления электронного платежного требования (ЭПТ), предусмотренной стандартами проведения расчетов (далее — СПР) <*>.

Расчетные документы в виде платежных требований оформляются <*>:

— при расчетах с акцептом плательщика — платежное требование с акцептом плательщика;

— взыскании денежных средств в бесспорном порядке со счетов плательщиков — платежное требование без акцепта плательщика;

— расчетах посредством прямого дебетования счета — платежное требование на прямое дебетование счета.

Обратите внимание!В представленных образцах заполнения платежного требования по форме внешнего представления ЭПТ жирный шрифт используется для наглядности.

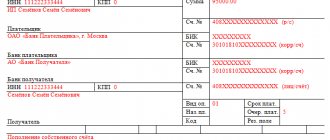

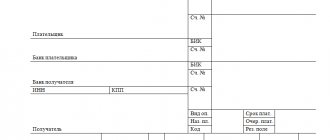

Примерный образец заполнения платежного требования с акцептом плательщика

| ПЛАТЕЖНОЕ ТРЕБОВАНИЕ N: 1 | Дата: 201105 | Форма расчетов: с акцептом | ||||||

| Сумма и валюта: Одиннадцать тысяч белорусских рублей 00 копеек | ||||||||

| Код валюты: | 933 | Сумма цифрами: | 11000,00 | |||||

| Плательщик: ООО «Предприятие» | ||||||||

| Счет N: | BY10BLBB30120111110000022222 | |||||||

| Банк-отправитель: ОАО «БАНК 1» г. Минск | ||||||||

| Код банка: | AKBBBY2X | |||||||

| Корреспондент банка-получателя: | ||||||||

| Код банка: | Счет N: | |||||||

| Банк-получатель: ОАО «БАНК 2» г. Минск | ||||||||

| Код банка: | BPSBBY2X | |||||||

| Банк взыскателя: | ||||||||

| Код банка: | ||||||||

| Взыскатель: | ||||||||

| Бенефициар: ООО «Фирма» | ||||||||

| Счет N: | BY10BPSB30120222220000011111 | |||||||

| Назначение платежа: За металлоизделия по договору N 115 от 10.09.2020, ТН N 00123 от 17.09.2020. В том числе НДС 1833,33 | ||||||||

| N документа: 115 | Дата документа: 200910 | Уникальный номер акцепта: | Код отзыва: | |||||

| Номер законодательного акта: | Дата законодательного акта: | |||||||

| УНП плательщика: | УНП бенефициара: | УНП третьего лица: | Код платежа: | Очередь: | ||||

| 600222333 | 600111222 | 22 | ||||||

| Подписи бенефициара (взыскателя): | Заполняется банком-получателем (банком взыскателя) | |||||||

| Дата поступления: Штамп банка: | ||||||||

| Заполняется банком-отправителем | ||||||||

| Дата поступления: Подпись ответственного исполнителя банка-отправителя: Штамп банка: | ||||||||

Дополнительная информация по заполнению платежного требования с акцептом плательщика

Платежное требование с акцептом плательщика (далее — платежное требование с акцептом) применяется при проведении внутренних банковских переводов в счет оплаты за отгруженные товары, выполненные работы, оказанные услуги и в иных случаях, предусмотренных договором, заключенным между бенефициаром и плательщиком <*>.

В соответствии с договором, заключенным между плательщиком и бенефициаром, платежное требование с акцептом может быть предъявлено к валютному счету плательщика и оформлено с продажей <*>.

Платежное требование с акцептом исполняется только на основании заявления на акцепт, полученного банком от клиента-плательщика <*>.

Оформление платежного требования с акцептом по определенной форме производится с учетом установленных требований. Описание и порядок заполнения обязательных реквизитов в каждом из полей платежного требования с акцептом определен приложением 2 к Инструкции N 66 <*>.

Читайте этот материал в ilex >>* *по ссылке Вы попадете в платный контент сервиса ilex

Особенности документа

Несмотря на сходство двух платежных документов – поручения и требования, между ними существуют функциональные различия. Составляя платежное поручение, покупатель отдает банку распоряжение на оплату поставщику определенной суммы, согласно договорных обязательств между ними. Требование же означает, что поставщик (взыскатель) требует от покупателя (должника) произвести оплату за предоставленные по условиям договора товары/услуги. Таким образом, выписывает требование всегда поставщик или продавец. Распространенным примером этого документа является предъявление платежек за услуги ЖКХ, означающих буквально следующее: услуга предоставлена по договору, сумма задолженности сформирована и предъявлена покупателю.

Обязательными сведениями при заполнении требования являются:

- дата или период получения ТМЦ либо услуги покупателем,

- ссылка на договор, в исполнение условий которого осуществляется платеж,

- перечень сопровождающих сделку документов и дата их отправки контрагенту.

Перечисление средств по платежному требованию может осуществляться с акцептом плательщика (т.е., его согласием на оплату) либо без него. Как правило, это условие оговаривается в контракте или договоре. В поле документа «Условие оплаты» поставщик указывает «1», если акцепт уже получен заранее. Код «2» ставится, если требуется получение акцепта – в этом случае в строке «Срок для акцепта» проставляет количество рабочих дней, в течение которых должна быть перечислена требуемая сумма. Когда срок для акцепта не указан, на него отводят 5 дней, но при условии что договором плательщика с банком не предусмотрен меньший срок.

Нередки ситуации, когда взыскание задолженности производится через банк безакцептно, т.е. без согласия должника. Например, когда требование выставлено по решению суда, при исполнении законодательных норм или согласно условиям заключенного договора. В последнем случае плательщику необходимо заранее отразить этот факт в договоре на банковское обслуживание (либо дополнить договор с кредитным учреждением, составив соответствующее соглашение к нему).

Для оформления платежного требования используют унифицированный бланк формы 0401061 по ОКУД. Он приведен в приложении № 6 к Положению Центробанка № 383-П от 19.06.2012, а в приложении № 1 к Положению указаны правила его заполнения. Сформированное требование взыскатель вправе предъявить в обслуживающий банк в течение 10 календарных дней, не принимая в расчет день выписки.