Принципы выбора КВР и КОСГУ

Как было отмечено выше, командировочные расходы рассматриваются в контексте ТК РФ в качестве возмещений (компенсаций), связанных с осуществлением работником трудовых обязанностей. В международной статистической практике такие выплаты не рассматриваются как выплаты в интересах работников, а относятся к категории расходов, производимых работником с целью выполнения трудовых обязанностей. В связи с этим возмещение расходов, связанных со служебными командировками (проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке), еще с 2022 года были перенесены на подстатью 226 «Прочие работы, услуги» КОСГУ. Ранее они учитывались по подстатье 212 «Прочие выплаты»*(3) КОСГУ (п. 7, пп. 10.2.6 п. 10 Порядка № 209н, п. 2.1.4 Методических рекомендаций к порядку применения КОСГУ, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153).

Что гарантирует закон при направлении сотрудника в командировку?

2. Бюджетное учреждение направляет сотрудника в командировку. Ему возмещаются суточные, расходы по проезду, проживанию, телефонным переговорам по служебной необходимости во время проведения командировки. Компенсация телефонной связи поименована в установленном перечне возмещаемых командировочных расходов.

220 Закупка товаров, работ и услуг для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны

В бюджете КОСГУ — это классификация операций сектора государственного управления. Специфический кодификатор позволяет сгруппировать аналогичные по содержанию операции. Присвоение КОСГУ существенно упрощает ведение учета и составление отчетности госсектора.

Что такое КОСГУ

Бухгалтеры часто путаются в кодах КОСГУ при отражении расходов на приобретение основных фондов и материальных запасов. Прежде чем определить точную подстатью КОСГУ и КВР, необходимо понять, к какой группе нефинансовых активов относятся приобретенные объекты.

В части обязательных платежей и сборов, уплачиваемых за пределами территории Российской Федерации в иностранной валюте (налогов и сборов, уплачиваемых в бюджетную систему страны пребывания (иностранного государства))

В части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда, а также материальной помощи безработным гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

Субсидии автономным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере

а) оплата услуг отопления, горячего и холодного водоснабжения, водоотведения, предоставления газа и электроэнергии, тепловой энергии, твердого топлива при наличии печного отопления по договорам о предоставлении коммунальных услуг, обращения с твердыми коммунальными отходами:

Что поменяется в КОСГУ с 21 ноября 2022 и в 2022 году

- на покупку неисключительных прав пользования на результаты интеллектуальной деятельности по лицензионным договорам и другим документам, которые подтверждают права;

- на материальное стимулирование народных дружинников;

- на компенсацию стоимости питания внештатным спортивным судьям, волонтерам, контролерам-распорядителям, которых привлекли к спортивным мероприятиям

+ возмещение расходов за наем жилья потерпевшему, свидетелю, законным представителям, эксперту, специалистам, переводчику, понятым, адвокату, назначенному дознавателем, следователем или судом

+ вознаграждение за работу в ходе уголовного, гражданского или административного дела переводчику, эксперту, экспертному учреждению, адвокату, назначенному дознавателем, следователем или судом

- на проведение архитектурно-археологических обмеров;

- на разработку генпланов, совмещенных с проектом планировки территории;

- на работы по типовому проектированию;

- на разработку схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировку территорий;

- на разработку техусловий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности

+ расходы на демонтажные работы, в том числе снос строений, перенос коммуникаций, если работы:

- на проведение архитектурно-археологических обмеров;

- на условия присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности;

- на инженерно-геодезические изыскания;

- на выполнение кадастровых работ

+ расходы на демонтажные работы, в том числе снос строений, перенос коммуникаций, если работы производятся для целей капитальных вложений в объекты капитального строительства

352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»

353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»

Для данных кодов уточнили:

- КВР 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда» с подстатьей 296 «Иные выплаты текущего характера физическим лицам» КОСГУ – в части возмещения должностным лицам ущерба, причиненного их имуществу в связи со служебной деятельностью;

- КВР 730 «Обслуживание муниципального долга» с подстатьей 232 «Обслуживание внешнего долга» КОСГУ – в части обязательств муниципальных образований по бюджетным кредитам, привлеченным от РФ в иностранной валюте в рамках использования целевых иностранных кредитов (пп. 3 п. 2 ст. 100 БК РФ).

Согласно этим изменениям помимо кодов 263 и 265 закупки в целях соцобеспечения можно проводить и по КОСГУ 226, 261, 341 и 342, только теперь обновленные увязки с этими подстатьями имеют конкретное назначение, указанное в примечаниях к ним. И если говорить о приобретении материальных запасов для выдачи населению, то получается, что, исходя из предложенных Минфином России увязок и правил, они могут учитываться по КВР 323 по-разному:

С 2022 года Порядок применения КОСГУ подвергнется серьёзным изменениям. Большая часть разъяснений Минфина России по использованию КОСГУ, представленная ранее в письмах, будет включена в Порядок №209н и обретёт законную силу. Скорректируют и Порядок применения КБК, в том числе в части КВР. Финансовое ведомство уже подготовило проекты соответствующих поправок в оба документа. Кроме того, на регистрации в Минюсте России находится приказ Минфина России от 8 июня 2022 г. № 98н с изменениями в Порядок № 85н. Так что вести учет и составлять отчетность в следующем году учреждениям предстоит в соответствии с обновленными требованиями к использованию КВР и КОСГУ.

С 01.01.2021 бюджетникам придется работать по обновленным правилам. Министерство финансов РФ вводит виды расходов бюджетной классификации на 2022 год — 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем» и 247 «Закупка энергетических ресурсов» (п. 48.2.4.6. Порядка №85н).

Если речь идет не о возмещении расходов, а об обеспечении сотрудника всем необходимым перед проведением командировки (когда учреждение самостоятельно закупает билеты, оплачивает гостиницу и т. п.), то расходы учреждения будут относиться, в частности:

Как было отмечено выше, командировочные расходы рассматриваются в контексте ТК РФ в качестве возмещений (компенсаций), связанных с осуществлением работником трудовых обязанностей. В международной статистической практике такие выплаты не рассматриваются как выплаты в интересах работников, а относятся к категории расходов, производимых работником с целью выполнения трудовых обязанностей. В связи с этим возмещение расходов, связанных со служебными командировками (проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке), еще с 2022 года были перенесены на подстатью 226 «Прочие работы, услуги» КОСГУ. Ранее они учитывались по подстатье 212 «Прочие выплаты»*(3) КОСГУ (п. 7, пп. 10.2.6 п. 10 Порядка № 209н, п. 2.1.4 Методических рекомендаций к порядку применения КОСГУ, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153).

Бухгалтеры часто путаются в кодах КОСГУ при отражении расходов на приобретение основных фондов и материальных запасов. Прежде чем определить точную подстатью КОСГУ и КВР, необходимо понять, к какой группе нефинансовых активов относятся приобретенные объекты.

В части обязательных платежей и сборов, уплачиваемых за пределами территории Российской Федерации в иностранной валюте (налогов и сборов, уплачиваемых в бюджетную систему страны пребывания (иностранного государства))

В части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда, а также материальной помощи безработным гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

потребленных энергетических и (или) коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения, включая оплату просроченной задолженности за указанные потребленные энергетические и (или) коммунальные ресурсы;

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР в соответствии с выбранным коду ОСГУ.

- Проверить данные увязки КВР и КОСГУ по утвержденной таблице соответствий.

- Внести проверенный КВР в плановую или отчетную документацию.

До 2016 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но теперь старый кодификатор заменен новыми шифрами — кодом вида расходов по бюджетной классификации. Ошибочно полагать, что статьи КОСГУ не задействованы в закупочной деятельности. Чтобы спланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

- 110 «Налоговые доходы, таможенные платежи и страховые взносы на обязательное социальное страхование»;

- 120 «Доходы от собственности»;

- 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»;

- 140 «Штрафы, пени, неустойки, возмещения ущерба» и другие.

614 «Субсидии бюджетным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

В 2022 году и плановом периоде 2022-2023 гг. доходы и расходы надо будет отражать в соответствии новыми перечнями КБК федерального бюджета, а также скорректированными Порядками применения КБК и КОСГУ. О планируемых новшествах в применении КБК мы уже рассказывали, а также сообщали о ряде сопоставительных таблиц, подготовленных финансовым ведомством. В дополнение к ним Минфин России подготовил сопоставительную таблица КВР и КОСГУ на 2021 год (информация Минфина от 19 июля 2022 года). В ней есть несколько отличий от действующей, о которой мы упоминали на днях. Например, в таблицу включены увязки подстатей КОСГУ и новых видов расходов, в том числе в связи с новым законодательством о социальном заказе:

Определение понятия «служебная командировка» дано в ст. 166 ТК РФ – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в командировку учреждение обязано (ст. 153, 167, 168 ТК РФ):

- сохранить за работником место работы (должность);

- выплатить работнику средний заработок за время нахождения в командировке (включая дни пути);

- в случае привлечения к работе в выходные или нерабочие праздничные дни оплатить такую работу в порядке, установленном трудовым законодательством;

- возместить в установленном порядке связанные с командировкой расходы по проезду, найму жилого помещения, выплатить суточные, а также компенсировать иные расходы, произведенные с разрешения или с ведома руководителя учреждения.

Отметим, что в служебную командировку работодатель может направить только лиц, связанных с ним трудовыми отношениями (постоянных работников и совместителей). Об этом говорится в п.

2 Положения № 749[1], которым руководствуются все работодатели без исключения при командировании своих работников как внутри страны, так и за ее пределы. Командировать лиц, привлекаемых к работе по гражданско-правовому договору, нельзя.

Размеры и порядок возмещения командировочных расходов работникам, заключившим трудовой договор о работе в федеральных государственных учреждениях, в государственных учреждениях субъектов РФ, в муниципальных учреждениях, определяются соответственно нормативными правовыми актами Правительства РФ, органов государственной власти субъектов РФ, органов местного самоуправления (ч. 2, 3 ст. 168 ТК РФ).

Нормы возмещения расходов, связанных со служебными командировками на территории РФ, работникам учреждений, финансируемых за счет средств федерального бюджета, установлены Постановлением Правительства РФ № 729[2]. Приведем их:

Вид расходовНормы возмещения командировочных расходов*

| Оплата проезда | Не выше стоимости проезда:а) железнодорожным транспортом – в купейном вагоне скорого фирменного поезда;б) водным транспортом – в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;в) воздушным транспортом – в салоне экономического класса;г) автомобильным транспортом – в автотранспортном средстве общего пользования (кроме такси) | В размере минимальной стоимости проезда:а) железнодорожным транспортом – в плацкартном вагоне пассажирского поезда;б) водным транспортом – в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;в) автомобильным транспортом – в автобусе общего типа |

| Суточные выплаты | 100 руб. за каждый день нахождения в служебной командировке | |

| Оплата найма жилого помещения | Не более 550 руб. в сутки | 12 руб. в сутки |

* Возместить командировочные расходы в большем размере можно на основании приказа руководителя учреждения, за счет экономии бюджетных средств (средств субсидии) или за счет средств, полученных от приносящей доход деятельности бюджетного (автономного) учреждения (п. 3 Постановления Правительства РФ № 729).

Предельные размеры возмещения расходов работникам федеральных государственных учреждений на командировку за рубеж определены Постановлением Правительства РФ от 26.12.2005 № 812 и Приказом Минфина РФ от 02.08.2004 № 64н.

На территории субъектов РФ и муниципалитетов действуют свои нормативные акты, которыми следует руководствоваться при определении размера командировочных расходов, подлежащих компенсации (см., например, Постановление Правительства г. Санкт-Петербурга от 25.08.2016 № 755, Постановление Совета министров Республики Крым от 26.12.2014 № 624).

Следует отметить, что возмещение командировочных расходов работникам должно производиться только на основании документального подтверждения факта командировки, которое является еще и необходимым условием для признания командировочных расходов как в бухгалтерском, так и в налоговом учете.

В бухгалтерских отчетах госучреждений по КВР 112 проходят денежные средства, которые не включены в фонд оплаты труда и выделяются на оплату командировочных и других расходов, а также выплату компенсации работникам организации, если это оговорено в трудовом договоре или установлено действующим законодательством РФ и муниципальными правовыми актами.

Иногда расходы, которые должны проходить по КВР 112, классифицируют как 113 или 244. Однако между ними есть существенная разница.

КВР 113 в отличие от кода 112 необходимо применять лишь для отражения средств, пошедших на выплату физическим лицам, которые сотрудничают с учреждением без договора гражданско-правового характера либо трудового договора: например, оплата участия спортсменов и тренеров в физкультурно-спортивных мероприятиях. Также по данной категории должна проходить компенсация стоимости проезда учащихся к месту учебы и производственной практики.

КВР 244, согласно Указаниям Министерства финансов РФ от 19.08.2016 года «02-05-10/48951, обозначает расходы бюджетных денег на вознаграждение физических лиц, которые были привлечены к работе государственного (муниципального) учреждения на основании гражданско-правового договора.

В том случае, если медосмотр работников предусмотрено планом работы государственного (муниципального) учреждения, то средства на него выделяются по коду видов расходов 244. А КВР 112 применяется при компенсации трат сотрудникам, которые прошли данную процедуру самостоятельно.

Если организация заключила договор с учебным заведением, то оплата обучения работников в бухгалтерских отчетах проходит по КВР 244, но компенсацию проездных билетов записывается под КВР 112.

В Приказе №65н указано, что выплату выходного пособия по случаю увольнения работника, которое не связано с реорганизацией либо ликвидацией государственного (муниципального) учреждения, необходимо проводить по КВР 112. По такому же коду вида расходов выделяется и единовременное пособие работнику, который увольняется, если причина не связана с сокращением штата. В противных случаях используются КВР 111 или 133.

Увязываем КОСГУ с КВР

К сведению: таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, применяемая в 2021 году, размещена на официальном сайте Минфина (www.minfin.gov.ru).

Отражаем коммунальные расходы в бухучете

потребленных энергетических и (или) коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения, включая оплату просроченной задолженности за указанные потребленные энергетические и (или) коммунальные ресурсы;

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР в соответствии с выбранным коду ОСГУ.

- Проверить данные увязки КВР и КОСГУ по утвержденной таблице соответствий.

- Внести проверенный КВР в плановую или отчетную документацию.

Вас может заинтересовать :: Что положено за 3 ребенка в 2022 в хмао

Применение ВКР 244 «Прочая закупка товаров, работ и услуг» происходит при расходах на обеспечение нужд государственных (муниципальных) организаций, которые осуществляются внепланово и необходимы непосредственно для поддержания и улучшения функционирования уже налаженной информационно-коммуникационной инфраструктуры.

Кто обязан применять КВР 242?

В группах поступления и выбытия финансовых активов, увеличения и уменьшения обязательств в 2022 году нужно будет применять детализированные КОСГУ в зависимости от вида актива или обязательства, категории дебитора или кредитора.

Конкретизируют, что на подстатью 224 КОСГУ нужно относить также возмещение арендодателю (собственнику, балансодержателю имущества) расходов на уплату налога на имущество организаций и земельного налога в рамках договора аренды или безвозмездного пользования недвижимостью. Об этом Минфин упоминал ранее.

Много уточнений внесут в подстатью 226 КОСГУ. В ней укажут следующие расходы: оплату демонтажных работ (снос строений, перенос коммуникаций и тому подобное) в случае, если данные работы производили не для целей капитальных вложений в объекты капитального строительства (реконструкции, в том числе с элементами реставрации, технического перевооружения) и они не включаются в объемы капитальных вложений, формирующих стоимость основных средств; материальное стимулирование народных дружинников за участие в охране общественного порядка; компенсационные выплаты на питание спортивным судьям, волонтерам, контролерам, не являющимся штатными сотрудниками учреждения и привлекаемым к участию в спортивных мероприятиях; оплату услуг по транспортировке, хранению и отпуску через аптечную сеть гражданам бесплатных и льготных лекарственных препаратов, заключенных с фармацевтическими компаниями, в рамках единого контракта (договора); оплату услуг переводчика и специалиста, привлеченного к участию в арбитражном процессе арбитражным судом; оплату услуг адвокатов, оказывающих бесплатную юридическую помощь гражданам; выплату вознаграждения конкурсному управляющему, а также компенсацию расходов конкурсного управляющего на проведение процедуры банкротства отсутствующего должника.

В подстатью 129 КОСГУ добавят доходы от предоставления права на заключение договора (контракта). В частности, это суммы, поступающие заказчику после проведения электронного аукциона в случае, когда цена контракта снижается до половины процента НМЦК и ниже. Отражать по данной подстатье плату за право на заключение договора Минфин рекомендовал и ранее.

- КВР 119 применяется с подстатьей 222 КОСГУ — для начисления страховых взносов на компенсацию работникам стоимости проезда в служебных целях, установленную локальным актом;

- КВР 323 соотносится с подстатьями 226 и 261 КОСГУ — для учета вознаграждения по договору об опеке или попечительстве и расходов ТФОМС на оплату медпомощи по территориальной программе ОМС.

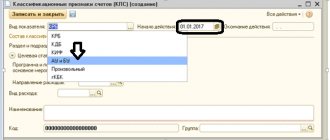

Изменения в порядке применения КОСГУ

Многие бухгалтера сталкиваются с тем, как нужно правильно указывать в отчетности расходы денежных средств, выделенные на оплату выходного пособия, командировочных и других выплат, которые не связаны с зарплатой работников муниципальных (государственных) учреждений. В большинстве случаев для этих целей применяется КВР 112. Но в отдельных случаях специалисты могут использовать другие коды, поэтому необходимо строго следовать требованиям Указания Минфина.

В пункте 5.1.1 раздела III Приказа Министерства финансов Российской Федерации от 01.07.2013 года №65н расшифровка гласит, что КВР «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» применяется для обозначения выплаты, которые не имеют отношения к фонду оплаты труда.

Следует отметить, что код видов расходов 112 зачастую применяются с несколькими дополнительными кодами:

- КВР 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- КВР 133 «Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия»;

- КВР 142 «Иные выплаты персоналу, за исключением фонда оплаты труда, применяется для осуществления выплат в пользу работников государственных внебюджетных фондов»

В бухгалтерских отчетах госучреждений по КВР 112 проходят денежные средства, которые не включены в фонд оплаты труда и выделяются на оплату командировочных и других расходов, а также выплату компенсации работникам организации, если это оговорено в трудовом договоре или установлено действующим законодательством РФ и муниципальными правовыми актами.

Иногда расходы, которые должны проходить по КВР 112, классифицируют как 113 или 244. Однако между ними есть существенная разница.

КВР 113 в отличие от кода 112 необходимо применять лишь для отражения средств, пошедших на выплату физическим лицам, которые сотрудничают с учреждением без договора гражданско-правового характера либо трудового договора: например, оплата участия спортсменов и тренеров в физкультурно-спортивных мероприятиях. Также по данной категории должна проходить компенсация стоимости проезда учащихся к месту учебы и производственной практики.

КВР 244, согласно Указаниям Министерства финансов РФ от 19.08.2016 года «02-05-10/48951, обозначает расходы бюджетных денег на вознаграждение физических лиц, которые были привлечены к работе государственного (муниципального) учреждения на основании гражданско-правового договора.

В том случае, если медосмотр работников предусмотрено планом работы государственного (муниципального) учреждения, то средства на него выделяются по коду видов расходов 244. А КВР 112 применяется при компенсации трат сотрудникам, которые прошли данную процедуру самостоятельно.

Если организация заключила договор с учебным заведением, то оплата обучения работников в бухгалтерских отчетах проходит по КВР 244, но компенсацию проездных билетов записывается под КВР 112.

Вы здесь

К увязке КВР 247 с кодом 223 КОСГУ добавлено примечание. Данное соответствие применяется при оплате по тарифам за теплоснабжение, а также за поставку и транспортировку электроэнергии, газа по электрическим и газораспределительным сетям.

Обновлена таблица соответствия КВР и КОСГУ на 2022 год

Из таблицы исключены все соответствия по подстатьям 352 и 353 КОСГУ. Отметим, в поправках к КОСГУ Минфин планирует предусмотреть, что эти подстатьи не применяются для отражения кассовых поступлений и выбытий.

Минфином опубликована новая таблица соответствия КВР и КОСГУ на 2021 год. Ниже представлена только группа КВР 200, которая чаще всего используется в закупочной деятельности. Полную версию со всеми кодами приложили в файле.

Код вида расхода, или КВР, — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств и контроля над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

КОСГУ: применение в работе

До 2016 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но теперь старый кодификатор заменен новыми шифрами — кодом вида расходов по бюджетной классификации. Ошибочно полагать, что статьи КОСГУ не задействованы в закупочной деятельности. Чтобы спланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

Вас может заинтересовать :: Выплаты при рождении ребенка в московской области в 2021

В 2022 году и плановом периоде 2022-2023 гг. доходы и расходы надо будет отражать в соответствии новыми перечнями КБК федерального бюджета, а также скорректированными Порядками применения КБК и КОСГУ. О планируемых новшествах в применении КБК мы уже рассказывали, а также сообщали о ряде сопоставительных таблиц, подготовленных финансовым ведомством. В дополнение к ним Минфин России подготовил сопоставительную таблица КВР и КОСГУ на 2021 год (информация Минфина от 19 июля 2022 года). В ней есть несколько отличий от действующей, о которой мы упоминали на днях. Например, в таблицу включены увязки подстатей КОСГУ и новых видов расходов, в том числе в связи с новым законодательством о социальном заказе:

614 «Субсидии бюджетным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

624 «Субсидии автономным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

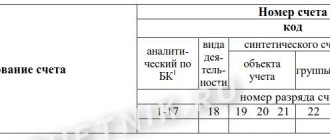

Порядок применения КОСГУ государственными учреждениями и детализация кодов описаны в Приказе Минфина №209н. Для точной классификации операций и увязки кодов КВР и КОСГУ Минфин рекомендует пользоваться таблицей соответствия кодов, которую публикует на своем сайте и периодически обновляет.

КОСГУ расшифровывается как классификация операций сектора государственного управления. Это буквенно-цифровые коды, с помощью которых бюджетные организации группируют доходы и расходы по их экономическому содержанию.

Расшифровка аббревиатуры КОСГУ

- 110 «Налоговые доходы, таможенные платежи и страховые взносы на обязательное социальное страхование»;

- 120 «Доходы от собственности»;

- 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»;

- 140 «Штрафы, пени, неустойки, возмещения ущерба» и другие.

614 «Субсидии бюджетным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

В 2022 году и плановом периоде 2022-2023 гг. доходы и расходы надо будет отражать в соответствии новыми перечнями КБК федерального бюджета, а также скорректированными Порядками применения КБК и КОСГУ. О планируемых новшествах в применении КБК мы уже рассказывали, а также сообщали о ряде сопоставительных таблиц, подготовленных финансовым ведомством. В дополнение к ним Минфин России подготовил сопоставительную таблица КВР и КОСГУ на 2021 год (информация Минфина от 19 июля 2022 года). В ней есть несколько отличий от действующей, о которой мы упоминали на днях. Например, в таблицу включены увязки подстатей КОСГУ и новых видов расходов, в том числе в связи с новым законодательством о социальном заказе:

624 «Субсидии автономным учреждениям на финансовое обеспечение государственного (муниципального) задания в рамках исполнения государственного (муниципального) социального заказа на оказание государственных (муниципальных) услуг в социальной сфере»

Некоторые увязки кодификатора полностью исключили с 01.01.2021. Например, КВР 123 и подстатью 212 КОСГУ, КВР 313 и подстатьи 265–266, шифр вида расходов 323 и подстатьи КОСГУ 220, 261 и 300 больше не применяют в бюджетном учете.

Командировочные расходы в 2022 году косгу и квр

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР в соответствии с выбранным коду ОСГУ.

- Проверить данные увязки КВР и КОСГУ по утвержденной таблице соответствий.

- Внести проверенный КВР в плановую или отчетную документацию.

Проезд в командировке косгу и квр 2020

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа. Теперь анализируем тип планируемого ремонта оборудования и тип самого оборудования. К примеру, оборудование не относится к информационно-коммуникационным направлениям. Тогда следует выбрать КВР 244. Если оборудование ИКТ, то код — 242 (не используется БУ и АУ). Тип ремонта тоже влияет на вид затрат. К примеру, текущий ремонт относим в группы 244 или 242, а если ремонт капитальный, то КВР — 243.