Что изменится в 2022 году

В 2022 году бюджетная классификация видов расходов на 2022 год по 209н по сути не меняется. Приказ Минфина № 133н от 24.09.2021 вносит коррективы в порядок применения КОСГУ.

Как только Приказ № 133н зарегистрируют в Минюсте, бухгалтерам придется проводить ряд операций по-новому. К примеру, на подстатье КОСГУ 273 «Чрезвычайные расходы по операциям с активами» следует отражать выбытие денежных средств при недостаче, хищении, отзыве лицензии у банка. Провести операцию необходимо в день признания требования о возмещении ущерба или в день поступления денег в счет погашения долга.

С 01.01.2022 по КОСГУ 250 бюджетники разделяют операции текущего и капитального характера. Операции текущего характера учитывают по подстатьям 251, 252, 253. Операции капитального характера поводят по новым кодам:

- 254 — перечисление средств в другие бюджеты;

- 255 — перечисление средств наднациональным организациям, правительствам иностранных государств;

- 256 — перечисление средств международным государствам.

Подробнее: правила применения КОСГУ изменят с 2022 года

Нормативно-правовые акты, регулирующие КОСГУ

В таблице рассмотрены правовые акты:

| Наименование законодательного акта | Номер | Описание |

| Бюджетный кодекс | Статьи 18 – 23.1 | Данные статьи регулируют применение классификаторов в государственных организациях |

| Приказ Министерства Финансов от 01.07.2013 | 65 | Данный законодательный акт разъясняет применение классификаторов государственными учреждениями |

Что изменили в 2022 году

Еще в 2022 Министерство финансов РФ ввело новые статьи расходов бюджетной классификации на 2022 год — 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем» и 247 «Закупка энергетических ресурсов» (п. 48.2.4.6 Порядка № 85н).

Регламент 2022 года дополнен увязками:

- КВР 122 и подстатья 296 в части возмещения должностным лицам ущерба, причиненного их имуществу в связи со служебной деятельностью;

- КВР 730 и подстатья 730 в части бюджетных кредитов, привлеченных от РФ в инвалюте в рамках использования целевых иностранных кредитов.

ВАЖНО!

КВР 247 применяют исключительно в увязке с КОСГУ 223 «Коммунальные услуги». А в 2022 году по коду 247 проводят и комбинированные контракты на поставку тепла и горячей воды (письмо Минфина № 02-05-11/77361 от 22.09.2021). Раньше их проводили по коду расходов 244.

Некоторые увязки КВР и КОСГУ полностью исключили с 01.01.2021. Например, КВР 123 и подстатью 212 КОСГУ, КВР 313 и подстатьи 265-266, шифр вида расходов 323 и подстатьи КОСГУ 220, 261 и 300 больше не применяют в бюджетном учете.

Кроме того, в 2022 ввели новые подстатьи КОСГУ и сформировали обновленные группировки по категориям лиц и подстатей по увеличению или уменьшению задолженности по заимствованиям, стоимости финансовых активов, дебиторской и кредиторской задолженности (Приказ Минфина № 222н от 29.09.2020):

- 136 — для учета доходов от возврата дебиторской задолженности прошлых лет, ее применяют для поступления средств при возврате бюджетными и автономными учреждениями субсидий по невыполненному муниципальному заданию;

- 139 — для учета доходов от возмещения ФСС расходов страхователей на предупредительные меры по сокращению профзаболеваний, травматизма, на ней же учитываются и затраты на санаторно-курортное лечение;

- подстатьи статьи 190 теперь не используют для учета кассовых поступлений и выбытий.

Изменения в группе 100 «Доходы»

В группе 100 «Доходы» изменены наименования статьей КОСГУ 130 и 140, описание статей КОСГУ 120-140, 170 и 180, введена детализация ранее не детализированных статей КОСГУ 120-140, добавились подстатьи к ранее детализированной статье КОСГУ 170.

С 1 января 2022 г. детализация ранее перечисленных статей выглядит следующим образом:

Статья 120 «Доходы от собственности» детализирована статья подст. 121 «Доходы от операционной аренды», 122 «Доходы от финансовой аренды», 123 «Платежи при пользовании природными ресурсами», 124 «Проценты по депозитам, остаткам денежных средств», 125 «Проценты по предоставленным заимствованиям», 126 «Проценты по иным финансовым инструментам», 127 «Дивиденды от объектов инвестирования», 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации», 129 «Иные доходы от собственности».

Статья 130 «Доходы от оказания платных услуг (работ), компенсации затрат» детализирована статья подст.131 «Доходы от оказания платных , 133 «Плата за предоставление информации из государственных источников (реестров)», 134 «Доходы от компенсации затрат», 135 «Доходы по условным арендным платежам», 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет».

Статья 140 «Штрафы, пени, неустойки, возмещения ущерба» детализирована статьями 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)», 142 «Доходы от штрафных санкций по долговым обязательствам»,

143 «Страховые возмещения», 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)», 145 «Прочие доходы от сумм принудительного изъятия».

Статья 170 «Доходы от операций с активами» дополнена подст. 175 «Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений» и 176 «Доходы от оценки активов и обязательств».

Статья 180 «Прочие доходы» детализирована подст. 181 «Невыясненные поступления», 182 «Доходы от безвозмездного права пользования», 183 «Доходы от субсидии на иные цели», 184 «Доходы от субсидии на осуществление капитальных вложений», 189 «Иные доходы».

Что менялось в 2022 году

В 2022 в кодификаторы добавили такие увязки:

| Код вида расхода | Классификатор операций СГУ | Комментарий |

| 122 | 221 | Увязка разрешена, например, для выплат компенсаций стоимости сотовой связи подчиненным |

| 243 | 229 и 299 | Условия в части признания затрат по капитальному ремонту и капвложениям |

| 454 и 455 | 530 | Применяйте КВР 454 в увязке со статьей 530 «Увеличение стоимости акций и иных финансовых инструментов» (п. 13.3 Порядка № 209н, п. 48.4.4.4 Порядка № 85н) |

| 613, 623, 634, 814 | 297 | Новое условие применяется к выплатам денежных премий по результатам проводимых смотров-конкурсов |

Кроме того, чиновники уточнили, что при отражении расходов на ФОТ осужденных, трудоустроенных в учреждениях ФСИН РФ допустимо использовать увязку КВР 111 с подстатьей 211. При выплате пособий за первые три дня больничного в пользу указанной группы трудящихся применяют увязку КВР 111 и подстатью 266.

Типовые ошибки применения КОСГУ

Ошибка № 1. Искажение статистических данных

Неправильный код из классификатора в конечном итоге приведет к ошибкам отражения операций в бухгалтерском учете организации, а также к искажению статистических данных при составлении отчетности. Существующая система классификации достаточно проста и прозрачна, поэтому если у плательщика есть какие вопросы с определением кода, то его всегда можно уточнить непосредственно в структурном отделении учреждения, в которое должны быть перечислены средства.

Ошибка № 2. Формирование плана закупок

Составления плана закупок – это, наверное, сама непростая и кропотливая работа для любого государственного учреждения. Это обусловлено жестким контролем со стороны проверяющих органов власти именно данного аспекта деятельности учреждений. Любая ошибка в сформированном плане (некорректный код операций) может привести к тому, что он не будет согласован, а это может повлечь за собой множество проблем, главная из которых неполучение своевременно бюджетных средств на погашение существующих обязательств.

Ошибка № 3. Оплата посредством применения онлайн систем

В наше время активно уменьшается необходимость покидать офис или дом для погашения своих обязательств, для этого необходимо просто воспользоваться онлайн порталом государственной службы и совершать оплату через онлайн приложение банка. Но никогда нельзя забывать о том, что даже в этом случае всегда надо проверять корректность всех реквизитов и кодов из классификатора для предотвращения возможных ошибок, а также задержек перечисления денежных средств и идентификации платежа.

Единый регламент работы

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, обязаны вести учет, составлять планы и отчетность по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил применения специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливаются Минфином для всех участников процесса.

Алгоритм работы в части формирования кодов бюджетной классификации установлен в Приказе Минфина № 85н от 06.06.2019: виды расходов КОСГУ обновили после вступления в силу Приказа Минфина № 75н от 08.06.2021. Нормативом обновлен порядок применения КВР для бюджетных учреждений — бухгалтеры-бюджетники обязаны работать по-новому.

Кроме того, законодатели скорректировали правила формирования КОСГУ. Утвержден новый Приказ Минфина № 209н от 29.11.2017 (ред. от 29.09.2020). Работать по старым алгоритмам недопустимо.

Бухгалтеру бюджетной сферы следует обратить особое внимание на обновленные регламенты — виды расходов, КОСГУ по Приказу № 65н неактуальны. Необходимо работать по Приказам № 85н и № 209н. Применение в учете устаревших кодов не допускается, в противном случае руководителя привлекут к ответственности.

КОСГУ в платежном поручении

При перечислении сумм по налоговым обязательствам и страховым взносам налоговый плательщик обязан указывать в платежном поручении корректный код КОСГУ, который привязан к каждому отдельному виду налога и конкретной бюджетной организации, которая является получателем данной суммы в качестве дохода. Это также важно, как и другие данные, которые необходимо внести в платежное поручение. Данные коды используются для ведения учета, это значит, что сам по себе код не окажет влияние на время и процесс перечисления, но займет время в самой бюджетной организации для корректной идентификации платежа.

Понятие КОСГУ

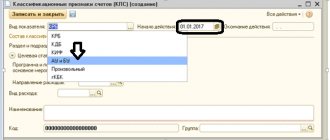

По бюджетным нормативам, расшифровка КОСГУ — это классификация операций сектора государственного управления. Трехзначный шифр — это часть классификации счета, которая позволяет группировать затраты госсектора в зависимости от экономического содержания хозяйственной операции. Кодификатор включает в себя группу, статью и подстатью.

С 2016 года коды КОСГУ не применяются получателями средств при формировании планов доходов и расходов, но используются в учете и отчетности. В 2022 году необходимо применять их для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. В Приказе № 209н указано, что такое КОСГУ в бухгалтерии, — коды для оперативного учета в бюджетном учреждении. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. от 28.12.2018).

Кодификатор операций сектора госуправления представляет собой следующие группировки:

| Группа кодов | Справочник КОСГУ на 2022 |

| 100 | Доходы |

| 110 — налоговые доходы | |

| 111 — налоги | |

| 112 — госпошлины | |

| 130 — доходы от оказания платных услуг | |

| 180 — прочие | |

| 200 | Расходы |

| 211 — зарплата | |

| 213 — начисления на заработную плату | |

| 221 — услуги связи | |

| 222 — транспортные услуги | |

| 223 — коммунальные услуги | |

| 224 — аренда за использование имущества | |

| 225 — работы и услуги по содержанию имущества | |

| 226 — прочие работы и услуги | |

| 228: расшифровка КОСГУ 228 в 2022 году для бюджетных учреждений — услуги для целей капитальных вложений | |

| 290 — прочие расходы | |

| 300 | Поступление нефинансовых активов (НА) |

| 310: расшифровка КОСГУ 310 в 2022 году для бюджетных учреждений — увеличение стоимости основных средств | |

| 320 — увеличение стоимости нематериальных активов | |

| 330 — увеличение стоимости непроизведенных активов | |

| 340 — увеличение стоимости материальных запасов | |

| 341: расшифровка КОСГУ 341 в 2022 году для бюджетных учреждений — увеличение стоимости лекарственных препаратов | |

| 400 | Выбытие НА |

| 410 — уменьшение стоимости основных средств | |

| 411 — амортизация основных средств | |

| 420 — уменьшение стоимости нематериальных активов | |

| 430 — уменьшение стоимости непроизведенных активов | |

| 440 — уменьшение стоимости материальных запасов | |

| 500 | Поступление финансовых активов (ФА) |

| 510 — поступление денежных средств и их эквивалентов | |

| 520 — увеличение стоимости ценных бумаг | |

| 530 — увеличение стоимости акций | |

| 600 | Выбытие ФА |

| 610 — выбытие денежных средств | |

| 620 — уменьшение стоимости ценных бумаг | |

| 630 — уменьшение стоимости акций | |

| 700 | Увеличение обязательств |

| 710 — увеличение задолженности по внутренним заимствованиям | |

| 720 — увеличение задолженности по внешним заимствованиям | |

| 730 — увеличение прочей кредиторской задолженности | |

| 800 | Уменьшение обязательств |

| 810 — уменьшение задолженности по внутренним заимствованиям | |

| 820 — уменьшение задолженности по внешним заимствованиям | |

| 830 — уменьшение прочей кредиторской задолженности |

Ранее в структуре кода бюджетной классификации (КБК) применялась КОСГУ, с 2015 года в части затрат код заменен на код видов расходов. Важно четко понимать, в чем разница КВР и КОСГУ, — это разные коды: видов расходов и операций сектора госуправления. Но обе кодировки необходимы для формирования КБК.

Код бюджетной классификации представляет собой 20 символов, он определяет содержание операции. Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета и т. д. Кодификатор операций сектора госуправления (КОСГУ) используется для дополнительной детализации операций бюджетного учета.

Отдельные правила применения новых положений

С 2022 г. операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по налогу на добавленную стоимость и налогу на прибыль организации отражаются по соответствующей подст. КОСГУ 131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы» в соответствии с решением учреждения, принятым в рамках его учетной политики. Ранее они учитывались на статьях КОСГУ 130 «Доходы от оказания платных услуг (работ) или 180 «Прочие доходы» соответственно.

В подст. 271 «расходы на амортизацию основных средств и нематериальных активов» описание «передача в эксплуатацию объектов основных средств, стоимостью до 3000 руб. включительно, за исключением объектов недвижимого имущества и библиотечного фонда» заменено на «передача в эксплуатацию объектов основных средств, стоимостью до 10 000 руб. включительно, за исключением объектов недвижимого имущества и библиотечного фонда», остальное без изменений

Также исключено условие, ранее прописанное в абз. 2 п. 2 Раздела V Указаний, что расходы при заключении договора, предметом которого является модернизация единой функционирующей системы, не являющейся инвентарным объектом (например, охранно-пожарная сигнализация и т.п.) отражаются по подст. 226 «Прочие работы, услуги», с учетом стоимости закупленных исполнителем для модернизации системы оборудования и расходных материалов. Тем самым устранено противоречие между подст. 226 и абз. 8 подст. 225 «Работы, услуги по содержанию имущества».

Возмещение расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при оформлении проездных документов (комиссионные сборы и т.д.) при направлении спортсменов, тренеров, студентов на различные рода мероприятия, которые ранее отражались по статье 290 «Прочие расходы» с 1 января 2022 г. отражаются по подст. 296 «Иные расходы» КОСГУ.

Перечень статей, которые учреждение при формировании учетной политики вправе самостоятельно дополнительно детализировать сократили. В 2022 году учреждение не имеет права на детализацию статей КОСГУ 120, 130, 140, 180 и 290.

Отметим, что в 24-26 разряды номеров счетов:

- расчетов 210.02.000 и 210.04.000, обязательств 304.04.000, финансовых результатов 401.10.000 и 401.40.000, операций санкционирования 504.00.000 и 507.00.000, 508.00.000 включаются статьи «доходные» КОСГУ 120-140 в 1-17 разрядах этих счетов аналитический код по классификационному признаку поступлений (КДБ);

- затрат группы 109.00.000, расчетов 206.91.290 и 208.91.290, обязательств 302.91.290, 304.04.290 и 304.05.290, финансовых результатов 401.20.290, санкционирования 502.01.290 и 502.02.290 включается «расходная» статья КОСГУ 290.

В целях приведения учетных данных в соответствие с новыми положениями, в случаях если учреждение в течение текущего года вело учет по собственной дополнительной классификации или в учете присутствуют операции по выше упомянутым КОСГУ, следует актуализировать данные учета по вступившим в силу требованиям Указаний.

При составлении и исполнении бюджетов использовать детализированные коды в Бюджетных сметах и Планах ФХД на 2022 г. не обязательно, если такое требование прямо не предусмотрено вышестоящей организацией (Письмо Минфина РФ от 27.02.2018 N 02-05-11/12228).

В настоящее время положения Инструкций 157н, 162н, 174н и 183н не соответствуют Стандартам и Указаниям. До устранения противоречий у нас нет возможности в полной мере следовать изменениям, вступившим в силу с 1 января 2022 г.

Например, письмо Минфина РФ от 13.12.2017 № 02-07-07/83463 «Методические указания по переходным положениям СГС «Аренда» при первом применении» предусматривает ведение учета на балансовых счетах 111.40.000 «Право пользования имуществом» и 104.40.450 «Амортизация права пользования имуществом», которые в ранее перечисленных Инструкциях не предусмотрены.

Расшифровка КВР

По Приказу № 85н, КВР — код вида расходов, но по своей сути это часть классификации КБК, а следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов.

Структура КВР — это три числа с 18 по 20 разряды в структуре КБК расходов бюджетов. КВР представлен следующими группами:

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Коды видов расходов используются при определении структуры КБК расходных операций. Если составляется код для доходного поступления, то используйте АГПД в бюджете — это код аналитической группы подвида доходов. Шифры представляют собой укрупненную группировку кодов ОСГУ. Например, при отражении субсидии на выполнение муниципального задания АГПД — 130, а КОСГУ — 131.

Порядок определения КВР и КОСГУ

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. От правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Для безошибочной увязки КВР и КОСГУ Минфин рекомендует использовать таблицу соответствия кодов видов расходов и классификации сектора госуправления.

Пример. Расходная операция — ремонт автомобиля. КОСГУ — ст. 225 «Работы, услуги по содержанию имущества». А вот КВР зависит от типа ремонта. Для текущего ремонта выбирайте КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд». А для капитального ремонта — расшифровка КВР 243 в 2022 году для бюджетных учреждений «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества». Если учреждение расходует средства на услуги или работы для целей по капитальным вложениям, то используйте в учете КОСГУ 228, согласно положениям Приказа № 209н.

Особые случаи при применении КОСГУ и КВР

Законодатели ввели шифр ОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что входит в состав социальных пособий? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни, то есть пособие, выплачиваемое за счет средств работодателя. На код относите ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 гл. 2 Приказа № 209н.

Чиновники из Министерства финансов довели до пользователей отдельное письмо № 02-05-10/45153 от 29.06.2018, в котором отражены методические рекомендации по применению таких КОСГУ.

На практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая бюджетная классификация КВР предусматривает особый порядок. В 34-36 разрядах ставится 0, если эти траты подлежат отражению по нескольким КВР.

Порядок № 209н: изменения в применении КОСГУ.

С 1 января 2022 года действует новый документ, устанавливающий порядок применения классификации операций сектора государственного управления (КОСГУ), – Порядок № 209н. Еще до вступления в силу данный документ был скорректирован Приказом Минфина РФ от 30.11.2018 № 246н. Какие новшества при применении КОСГУ нужно учитывать с 2022 года согласно обновленному Порядку № 209н, рассмотрим в статье.

Классификация операций сектора государственного управления используется (в том числе государственными (муниципальными) учреждениями) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ. Кроме того, коды КОСГУ применяются при детализации (дополнительной детализации) показателей бюджетной росписи, бюджетной сметы казенного учреждения, обоснований бюджетных ассигнований (п. 2 Порядка № 209н).

Напомним, что в 2022 году порядок применения КОСГУ устанавливался Указаниями № 65н (разд. V). Уже тогда были сделаны первые значительные нововведения по дополнительной детализации доходных и расходных статей КОСГУ. С 2022 года детализация расширяется и на другие статьи, в частности статьи по увеличению (уменьшению) материальных запасов (340, 440), дебиторской (560, 660) и кредиторской (730, 830) задолженности. Кроме того, согласно Порядку № 209н операции по выплатам и поступлениям теперь следует разграничивать:

– на текущие и капитальные; – социальные и несоциальные; – денежные и в натуральной форме.

Далее приведем основные новшества по применению КОСГУ, которые необходимо учитывать с 2022 года.

Таблица соответствия

Поскольку код вида расходов — более крупная группировка, чем кодификатор операций сектора госуправления, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия.

| Вид расходов | КОСГУ | Примечания | ||

| Код | Наименование | Код | Наименование | |

| 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами | ||||

| 110 Расходы на выплаты персоналу казенных учреждений | ||||

| 111 | Фонд оплаты труда учреждений | 211 | Заработная плата | В том числе в части расходов на оплату труда осужденных, трудоустроенных в учреждениях уголовно-исполнительной системы Российской Федерации |

| 266 | Социальные пособия и компенсации персоналу в денежной форме | В том числе в части выплаты пособий за первые три дня временной нетрудоспособности осужденных, трудоустроенных в учреждениях уголовно-исполнительной системы Российской Федерации | ||

| 112 | Иные выплаты персоналу учреждений, за исключением фонда оплаты труда | 212 | Прочие несоциальные выплаты персоналу в денежной форме | |

| 214 | Прочие несоциальные выплаты персоналу в натуральной форме | |||

| 220 | Оплата работ, услуг | В части компенсации работникам (сотрудникам) расходов в связи с выполнение служебных (должностных) обязанностей используются подстатьи КОСГУ, соответствующие экономическому содержанию произведенных работником (сотрудником) расходов | ||

| 266 | Социальные пособия и компенсации персоналу в денежной форме | |||

| 267 | Социальные пособия и компенсации персоналу в денежной форме | |||

| Для закупок используются коды из группы 240 | ||||

| 241 | Научно-исследовательские, опытно-конструкторские и технологические работы | 226 | Прочие работы, услуги | |

| 320 | Увеличение стоимости нематериальных активов | |||

| 242 | Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий | 221 | Услуги связи | |

| 224 | Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) | |||

| 225 | Работы, услуги по содержанию имущества | |||

| 226 | Прочие работы, услуги | |||

| 228 | Услуги, работы для целей капитальных вложений | |||

| 310 | Увеличение стоимости основных средств | |||

| 320 | Увеличение стоимости нематериальных активов | |||

| 346 | Увеличение стоимости прочих оборотных запасов (материалов) | |||

| 347 | Увеличение стоимости материальных запасов для целей капитальных вложений | |||

| 349 | Увеличение стоимости прочих материальных запасов однократного применения | В части бланков строгой отчетности | ||

| 243 | Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества | 222 | Транспортные услуги | |

| 224 | Арендная плата | |||

| 225 | Работы по содержанию имущества | |||

| 226 | Прочие работы, услуги | |||

| 228 | Услуги для целей капитальных вложений | |||

| 229 | Арендная плата за пользование земельными участками и другими обособленными природными объектами | |||

| 296 | Иные выплаты текущего характера физическим лицам | Возмещение (компенсации), предусмотренные сводным сметным расчетом стоимости капитального ремонта | ||

| 297 | Иные выплаты текущего характера организациям | В части платы за проведение компенсационного озеленения при уничтожении зеленых насаждений | ||

| 299 | Иные выплаты капитального характера организациям | |||

| 310 | Увеличение стоимости основных средств | |||

| 344 | Увеличение стоимости строительных материалов | |||

| 346 | Увеличение стоимости прочих оборотных запасов (материалов) | |||

| 347 | Увеличение стоимости материальных запасов для целей капитальных вложений | |||

| 244 | Прочая закупка товаров, работ и услуг | 214 | Прочие несоциальные выплаты персоналу в натуральной форме | В части отражения операций по приобретению молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда |

| 220 | Оплата работ, услуг | В том числе в части расходов по доставке (пересылке) пенсий, пособий и иных социальных выплат населению | ||

| 267 | Социальные компенсации персоналу в натуральной форме | |||

| 310 | Увеличение стоимости основных средств | |||

| 320 | Увеличение стоимости нематериальных активов | |||

| 340 | Увеличение стоимости материальных запасов | |||

| 530 | Увеличение стоимости акций и иных финансовых инструментов | |||

| 245 | Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд в области геодезии и картографии вне рамок государственного оборонного заказа | 220 | Оплата работ, услуг | |

| 310 | Увеличение стоимости основных средств | |||

| 320 | Увеличение стоимости нематериальных активов | |||

| 346 | Увеличение стоимости прочих оборотных запасов (материалов) | |||

| 246 | Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем | 221 | Услуги связи | |

| 224 | Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов) | |||

| 225 | Работы, услуги по содержанию имущества | |||

| 226 | Прочие работы, услуги | |||

| 228 | Услуги, работы для целей капитальных вложений | |||

| 310 | Увеличение стоимости основных средств | |||

| 320 | Увеличение стоимости нематериальных активов | |||

| 340 | Увеличение стоимости материальных запасов | |||

| 247 | Закупка энергетических ресурсов | 223 | Коммунальные услуги | В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение и оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется) |

Расходы по заработной плате

Расходы на выплату заработной платы, осуществляемые на основе договоров (контрактов), в соответствии с законодательством РФ о государственной (муниципальной) службе, трудовым законодательством относятся на подстатью 211 «Заработная плата» КОСГУ. В части применения данной подстатьи в Письме Минфина РФ № 02-08-10/102939:

- дается трактовка понятия «заработная плата» в части применения Порядка № 209н;

- указывается, что заработная плата может выплачиваться в денежной и (или) натуральной форме;

- приводится перечень выплат, которые включаются в категорию «заработная плата в денежной форме»;

- приводится перечень выплат, который не относится на подстатью 211 «Заработная плата» КОСГУ«.

В качестве примера выплат, относящихся к заработной плате, в письме указаны следующие выплаты:

1) базовая заработная плата:

- выплаты по должностным окладам, по ставкам заработной платы, по почасовой оплате, по воинским и специальным званиям;

- ежемесячное денежное вознаграждение судьи;

- доплаты к заработной плате до минимального размера оплаты труда;

- выплата заработной платы, осуществляемая на основании судебных решений;

- выплата заработной платы за работу в ночное время, праздничные и выходные дни;

- выплаты за сверхурочную работу;

- выплаты при совмещении должностей, расширении зон обслуживания, увеличение объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы (ст. 151 ТК РФ); и т. п.;

2) премии:

- выплаты поощрительного, стимулирующего характера, в том числе вознаграждения по итогам работы за год, премии;

- выплата надбавки в виде ежемесячного денежного поощрения;

- единовременная выплата к юбилейным датам муниципальных служащих;

- выплата материальной помощи за счет фонда оплаты труда; и т. п.;

3) специальные надбавки (надбавки за выслугу лет, выплата заработной платы за работу с вредными и (или) опасными и иными особыми условиями труда и др.);

4) оплата отпусков.

При отнесении расходов на подстатью 211 «Заработная плата» КОСГУ важно помнить о том, что по этой подстатье не подлежат отражению:

1) возмещение работодателем работникам расходов, понесенных для того, чтобы они могли занять свои рабочие места или выполнять свою работу, в частности:

- возмещение расходов на поездки, переезд или связанных с ними расходов, производимых работниками, когда они заступают на новые рабочие места, или требуемых работодателями для переселения в другие части страны или в другую страну;

- возмещение понесенных работниками расходов на инструменты, оборудование, спецодежду или другие предметы, которые необходимы для того, чтобы они могли выполнять свою работу. В этих случаях возмещенные суммы отражаются как

приобретение работ и услуг;

2) выплата социальных пособий работодателем работникам в виде:

- компенсационных выплат работникам, находящимся в отпуске по уходу за ребенком;

- пособий по временной нетрудоспособности за счет средств работодателя в случае заболевания работника или получения травмы;

- выходных пособий и компенсаций работникам при их увольнении, потере трудоспособности и т. п.

Расходы по несоциальным выплатам персоналу

Расходы в виде несоциальных выплат, производимых персоналу, отражаются по подстатьям:

- 212 (если выплаты производятся в денежной форме);

- 214 (если выплаты производятся в натуральной форме).

В отношении несоциальных выплат в Письме Минфина РФ № 02-08-10/102939:

- дается трактовка понятия «несоциальные выплаты персоналу»;

- приводится примерный перечь выплат, являющихся несоциальными;

- разъясняется, какие выплаты относятся к выплатам в денежной форме, а какие — к выплатам, производимым в натуральной форме.

Как уточнили финансисты, несоциальные выплаты персоналу представляют собой суммы денежных средств, а также оплату товаров, работ, услуг, выплачиваемые (предоставляемые) работодателями в соответствии с законодательством РФ в пользу персонала и (или) их иждивенцев, членов семей, не относящиеся к заработной плате дополнительные выплаты (за исключением компенсаций расходов персонала), обусловленные условиями трудовых отношений, статусом работников (сотрудников)).

К несоциальным выплатам работникам относятся обязательные выплаты, связанные с привлечением и удержанием работников на рабочих местах, направленные на стимулирование занятости в соответствующей сфере, в частности, такие как:

- компенсация (оплата) найма жилья, проезда к месту работы и обратно (за исключением обеспечения должностных лиц проездными документами в служебных целях, компенсации (оплаты) расходов работников, имеющих разъездной характер работы);

- оплата (компенсация расходов на оплату) жилого помещения и коммунальных услуг;

- компенсация (предоставление) продуктов питания на регулярной основе;

- плата (компенсация расходов) за пользование спортивными сооружениями, объектами для проведения досуга, базами отдыха для работников и членов их семей, детскими садами и яслями для детей сотрудников;

- оплата парковки (за исключением оплаты в служебных целях).

В части отнесения несоциальных выплат в состав выплат в натуральной форме сказано, что к обозначенным выплатам относятся оплата товаров, работ, услуг, предоставленных работникам, а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам. Согласно нормам п. 10.1.4 Порядка № 209н компенсация расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим выплатам в натуральной форме (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ).

По поводу того, почему данная выплата, хотя она фактически выплачивается в денежной форме, в Порядке № 209н отнесена к выплатам, производимым в натуральной форме, финансисты дают следующее разъяснение: эта выплата отнесена к выплатам, производимым в натуральной форме, поскольку она осуществляется в целях обеспечения (компенсации стоимости) услуги, гарантированной законодательством, определенным категориям работников в целях стимулирования занятости в определенных местностях.

Примеры других выплат, относящихся, по мнению Минфина, к прочим выплатам в натуральной форме, вы можете посмотреть в письме.

Что касается денежной формы выплат, то, как считает финансовое ведомство, к ним следует относить выплаты в случае невозможности отнесения выплаты к натуральной форме. Выплата в денежной форме может быть рассчитана из определенных физических и денежных показателей: например, выплата на ремонт жилого помещения, рассчитанная из нормативной стоимости ремонта квадратного метра жилья и площади жилого помещения, предоставляемая работнику с определенной периодичностью (допустим, раз в десять лет), но не обусловленная наличием конкретных расходов физического лица, представляет денежную форму выплат работнику.

В Письме № 02-08-10/102939 можно ознакомиться с перечнем выплат, которые, по мнению финансистов, относятся к денежным.

Ответственность за нарушение

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. Уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За такие нарушения предусмотрена административная ответственность по ст. 15.14 КоАП.

С бюджетными учреждениями дела обстоят иначе. В соглашении на доведение субсидии на выполнение государственного или муниципального задания КВР не указывается. Следовательно, бюджетник определяет кодировки самостоятельно, и привлечь госучреждение за нецелевое использование при неверном выборе кодификатора видов расходов нельзя. Но неверный код отражен в отчетности, а это уже нарушение правил ведения бухучета (ст. 15.11 КоАП) и составления отчетности (ст. 15.15.6 КоАП).

Применение классификатора операций в работе государственных учреждений

Как уже говорилось выше, данный классификатор применяется в государственных учреждениях в нескольких случаях:

- В бухгалтерском учете и отчетности для ведения и контроля всей внутренней деятельности учреждения, а также для статистики государственных финансов;

- При оплате, в процессе заполнения платежного поручения указывается соответствующий код операции и назначения платежа;

- В плане закупок, при формировании плана по закупкам по каждой позиции расходов присваивается конкретный код из классификатора.

При этом необходимо уточнить, что два последних пункта уже больше года не актуальны, для них используются классификатор расходов. При этом все учреждения получили необходимую таблицу соответствия старых кодов и новых, чтобы упростить переход.