Зачем и как правильно использовать вспомогательный счет «00»

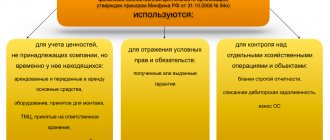

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу.

Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

- организация новая и необходимо ввести первые проводки по учету;

- организация уже работает, но бухучет ведется вручную (или в другой автоматизированной программе);

- организация уже работает, но бухучет не велся и остатки по счетам неизвестны (учет нужно восстановить).

В первом случае использовать счет 00 не нужно. Для введения всех остатков используются простые корреспонденции по счетам бухучета. А вот в остальных случаях потребуется использовать корреспонденции с вспомогательным счетом.

Балансовый счет 00 «Вспомогательный счет» является активно-пассивным. Основанием для использования этого счета, как и для других балансовых счетов, является принцип двойной записи. То есть при вводе остатков по балансовым счетам в автоматизированную программу обязательно должна быть составлена проводка по двум счетам.

Сформулируем основные правила использования счета 00:

- если счет, по которому вводятся начальные остатки активный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и наоборот;

- если же счет, по которому вводятся остатки активно-пассивный, то записать остаток по нему можно по дебету или по кредиту в корреспонденции со вспомогательным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. Например, если необходимо начать работу с 1 января 2014 года, то начальные остатки следует вводить на 31.12.2013 года;

- остатки по счетам в корреспонденции со счетом 00 нужно вводить в разрезе субсчетов и аналитических счетов;

- по результатам ввода начальных остатков необходимо сформировать оборотно-сальдовую ведомость.

Правильность заполнения оборотно-сальдовой ведомости можно проверить, если сверить сумму остатков по всем счетам (с 01 по 99) и по вспомогательному счету 00. Они обязательно должны быть равны.

Чтобы правильно сформировать остатки по счетам бухгалтерского учета необходимо провести инвентаризацию имущества и обязательств на дату формирования начальных остатков.

Оценку уставного капитала осуществляем на основе учредительных документов и отражаем сумму по счету 80 «Уставный капитал». Вклады учредителей (денежными средствами, основными средствами, материалами и т.д.) восстанавливаем на основе соответствующих документов и отражаем на счетах 01 «Основные средства», 50 «Касса», 10 «Материалы» и так далее.

Счет 00 используется только в бухгалтерских программах автоматизированного учета и предназначен для введения начальных остатков в программу.

На основании банковских выписок и данных кассовой книги можно определить остаток денежных средств в банках (входящее сальдо по счетам 51 «Расчетные счета» и 52 «Валютные счета») и кассе организации (входящее сальдо по счету 50 «Касса»). Если у организации несколько расчетных счетов, то остатки по банковским выпискам необходимо сложить.

Показатели по счетам кредитов и займов 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы» можно подтвердить, если провести сверку расчетов с дебиторами и кредиторами. При этом нужно определить данные, как по сумме основного долга, так и по сумме процентов начисленных на конец 2013 года.

Значения остатков на конец дня 31 декабря 2013 года и на начало дня 1 января 2014 года совпадают.

С помощью актов сверок восстанавливается информация о состоянии расчетов с контрагентами. По каждому контрагенту формируется дебиторская и кредиторская задолженность (остатки по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

А вот перечень документов, при помощи которых можно будет определить величину дебиторской и кредиторской задолженности:

| Виды задолженности | Корреспонденция счетов | Документы | |

| ДЕБЕТ | КРЕДИТ | ||

| По выданным авансам на поставку товара | 60.02 | 00 | Платежные поручения на перечисление денег продавцам (поставщикам), входящие накладные и акты |

| По реализованным покупателям товарам | 62.01 | 00 | Выписки из банков, ПКО или кассовые чеки, свидетельствующие о поступлении денег от покупателей, исходящие накладные и акты |

| По выданным займам | 76, 73 | 76, 73 | Договоры займа, в которых вы выступаете займодавцем, выписки банка, ПКО и чеки ККТ, свидетельствующие об уплате долга и процентов |

| По выданным подотчетным суммам | 71 | 00 | Расходные кассовые ордера и авансовые отчеты |

| По полученным от поставщиков товарам | 00 | 60.01 | Платежные поручения на перечисление денег продавцам (поставщикам), входящие накладные и акты |

| По авансам, полученным от покупателей | 00 | 62.02 | Выписки из банков, ПКО или кассовые чеки, свидетельствующие о поступлении денег от покупателей, исходящие накладные и акты |

| По полученным займам | 00 | 66, 67 | Договоры займа, платежные поручения на уплату долга и процентов |

| Перед работниками по выплате зарплаты, пособий и отпускных | 00 | 70 | Расчетные и платежные ведомости по выплате заработной платы, больничные листы заявления на отпуск |

| Перед внебюджетными фондами | 00 | 69 |

Что такое конечное сальдо (исходящее)

Конечное сальдо – это итог движений по счету на определенную дату. Это может быть конец какого-либо временного периода (месяца, квартала, года) или произвольная дата. Напомню, как считать конечное сальдо: к остатку на начало периода нужно прибавить обороты по приходу, и вычесть обороты по расходу. При этом понятия «приход» и «расход» неравнозначны для активных и пассивных счетов.

К примеру, если сформировать в бухгалтерской программе выписку по расчетному счету за любой период, можно с помощью простых арифметических вычислений проверить это соотношение: к остатку на начало периода прибавить обороты по дебету и вычесть обороты по кредиту – получаем исходящее сальдо.

А если мы возьмем в руки ту же самую выписку, сформированную банком, то все операции будут отражены «наоборот»: начальный и конечный итог в банковской выписке отображается по кредиту, дебетовые обороты отражают расходы держателя счета, а кредитовые – поступление денег. С чем это связано? Дело в том, что для банка наши деньги являются привлеченными пассивами. Соответственно, движения средств отражаются на пассивных счетах.

Ввода начальных остатков. Счет 000. Курсы 1С Бухгалтерия

Разместите ссылку на эту статью у себя на сайте или на странице в соцсети и получите20% с заказалюбого зарегистрировавшегося пользователя. Подробности смотрите в форме «Пригласите друга» справа.

Информация: Посетите группу ВКонтакте. Профессиональный юмор и полезная информация. Регулярные публикации по 1С и на другие интересные темы

10 декабря 2016 года

Для начинающих пользователей 1С Бухгалтерии, особенно если они новички в бухгалтерском учете, операция ввода начальных остатков в информационную базу 1С Предприятие часто вызывает затруднения.

Поэтому сейчас мы с вами разберемся, что такое ввод начальных остатков и для чего вообще нужна эта операция.

Также рекомендую ознакомиться с описанием типичных ошибок при работе в программе.

Даже сейчас все ещё встречаются люди, которые ведут бухгалтерию на бумаге. При переходе фирмы на 1С Бухгалтерию требуется ввести остатки, но данная операция оказывается незнакомой. Почему так происходит?

Все дело в том, что операция ввода начальных остатков собственно к бухгалтерии никакого отношения не имеет. Именно поэтому о ней никогда не слышали люди, незнакомые с ведением учета в компьютерной программе. Научиться вести бухгалтерию самостоятельно вы можете здесь.

Ввод начальных остатков — это чисто техническая вспомогательная операция. Её назначение – перенести в программу 1С состояние компании на момент начала ведения учета в программе.

Приведу пример. Допустим, есть некоторая фирма (ООО или ИП), созданная в 2010 году. С момента создания компании бухучет велся на бумаге, либо в какой-то программе.

Поскольку у предприятия ведется хозяйственная деятельность, то накапливаются различные документы, отчеты и прочее. Также присутствует товары, продукция на складах, денежные средства в банке и в кассе.

Кто-то должен фирме за поставленные товары, а также есть задолженность покупателей. И так далее…

Допустим, с 1 января 2015 года было принято решение вести бухгалтерский учет в 1С Бухгалтерии. Установили программу, создали базу данных. Однако в новой базе ещё ничего нет, т.е. программа ещё ничего «не знает» о предыдущей деятельности фирмы. Так вот, ввод начальных остатков — это и есть перенос данных в новую информационную базу 1С Бухгалтерия.

Конечно, переносит требуется не все данные. Совсем не нужно вбивать в 1С Бухгалтерию заново все документы фирмы, начиная с момента регистрации. Требуется толькоперенести остатки по счетам . То есть если, к примеру, на банковском счете есть 1 000 000 рублей, то следует записать на счет 51 эту сумму. То же самое и с

другими счетами.

Однако, как это хорошо известно любому бухгалтеру, если изменения произошли на одном счете плана счетов, то должно произойти и на другом. Принцип двойной записи нарушать нельзя.

Тогда в данном случае возникает вопрос: если на счете 51 вдруг появилась сумма в 1 000 000 рублей (да хоть в 1 копейку!), то откуда эта сумма взялась? Это не кредит в банке, не оплата от покупателя — этоуже наше .

Получается, что деньги как-бы должны взяться из ниоткуда!

Тот же самый вопрос можно выразить более кратко: Дт=51 Кт= ? 1 000 000

Вот тут-то нам на помощь и приходит специальный вспомогательный счет000 . Сразу скажу, что искать его в Плане счетов не стоит — счет этот существует исключительно в программе 1С Бухгалтерия и предназначен для того, чтобы подставлять его в проводках в процессе ввода начальных остатков. Проводка в приведенном выше примере тогда принимает следующий вид:

Дт=51 Кт=000 1 000 000

Как проверить правильность ввода начальных остатков

Конечно вы заметили, что в результате такой проводки на счете 000 образовался кредитовый остаток в 1 000 000 рублей. Таким образом, при вводе остатков по активным счетам на счете 000 происходит накопление сумм по кредиту.

И, как легко догадаться, при вводе остатков по пассивным счетам суммы на счете 000 накапливаются по дебету. Поскольку фундаментальное уравнение бухгалтерииАктивы=Пассивы (А=П)должно всегда соблюдаться, то очевидно следующее.

Запомните: после ввода всех остатков, конечное сальдо на счете 000 должно быть нулевым!

Таким образом, проверить правильность ввода начальных остатков в 1С Бухгалтерии очень просто. Достаточно сформировать ОСВ (оборотно-сальдовую ведомость) по счету 000. Если конечное сальдо на счете равно нулю, значит остатки введены правильно. Если же нет, то придётся проверить сделанные операции на предмет ошибок. Пример ОСВ приведен ниже.

artemvm.info_946abbece88fa26e7b9cd6be943fedfe

Следует заметить, что ОСВ по счету 000 позволяет проверить только правильность вводасуммовыхостатков. Если вы ошибётесь при вводе количественных остатков (например, количество товара на складе), то программа не сможет выявить данную ошибку.

На самом деле ввод остатков сложнее, чем кажется. Здесь описан лишь основной принцип. На самом же деле есть множество особенностей и, конечно, велика вероятность совершить ошибку при вводе данных. Исключить ошибки при вводе начальных остатков вам помогут курсы 1С, представленные на данном сайте.

Similar articles:

Использование остатков материнского капитала

Перенос остатков от Теле2: как поделиться минутами, описание, как подключить и отключить

Остатки по счетам 206.21, 206.34 (авансы выданные) были перенесены из «1С:Бухгалтерии бюджетного учреждения 8» – созданы документы «Операция (ввод остатков)». При проведении документов поступления – «

Как закрыть вклад в мобильном Сбербанк Онлайн?

Почта Банк — как правильно закрыть кредитную карту?

Правила расчета конечного сальдо

Итак, как рассчитать конечный остаток без ошибок? Приведем основные правила:

- Начальный остаток должен участвовать в расчете при его наличии.

- Все операции по счетам должны быть отражены корректно и в полном объеме.

- В случае возникновения отрицательного сальдо (программа бухучета подсвечивает такие остатки красным цветом) нужно проверить данные на наличие ошибок.

Сальдо конечное по активному счету определяется по формуле:

\[ С_{кон.}=С_{нач.}+О_{д}-О_{к}, где: \]

\( С_{кон.} \) – конечное (исходящее) сальдо;

\( С_{нач.} \) – начальное (входящее) сальдо;

\( О_д \) – дебетовые обороты за период;

\( О_к \) – кредитовые обороты за период.

Сальдо конечное по активному счету равно нулю, если сумма прихода с учетом начального остатка равна сумме расхода.

Например, долг покупателя на начало сентября составляет 112 500 руб. (1 500 $ или 43 500 грн.). В сентябре было отгружено товаров на 37 500 руб. (500 $ или 14 500 грн.) и поступила оплата в сумме 150 000 руб. (2 000 $ или 58 000 грн.). Таким образом, конечный остаток по расчетам с покупателем отсутствует.

Для пассивных счетов применяется формула:

\[ С_{кон.}=С_{нач.}+О_{к}-О_{д.} \]

Сальдо конечное по пассивному счету равно нулю, если на отчетную дату обязательства перед кредитором полностью погашены. К примеру, в октябре компания заключила договор с новым поставщиком. 15 октября поступили материалы на сумму 30 000 руб. (400 $ или 11 600 грн.), а 25 октября оплачена такая же сумма. На конец месяца сальдо будет нулевым.

Если же мы допустили ошибку и оплатили 37 500 руб. (500 $ или 14 500 грн.), то образуется дебетовый остаток в сумме 7 500 руб. (100 $ или 2 900 грн.). Это означает, что возникла переплата перед поставщиком, которую можно вернуть, написав контрагенту письмо с просьбой возврата денег, или зачесть в счет следующих поставок.

Переплата не обязательно отражается красным. В плане счетов бухучета все счета, отражающие взаиморасчеты, являются активно-пассивными. Если по такому счету образовалась переплата, то она будет отражена по дебету как аванс.

А вот если по счетам учета некоторых активов (денежных средств или имущества) вы видите отрицательный остаток, подсвеченный красным, – здесь явно допущена ошибка в учете. Возможно, какая-то операция по поступлению была не учтена или расход отразили дважды. К активам, сальдо по которым ни при каких обстоятельствах не должно быть отрицательным, относятся:

- Товарно-материальные ценности.

- Основные фонды.

- Денежные средства.

Как отразить убытки прошлых лет в 1С 8.3 Бухгалтерия

Рассмотрим две ситуации для отражения убытков прошлых лет в 1С Бухгалтерия 8.3:

- В процессе работы с программой 1С 8.3 возник убыток текущего периода, который необходимо перенести на будущее.

- На момент начала работы с программой 1С:Бухгалтерия предприятия 3.0 необходимо отразить наличие убытка прошлых лет.

Каким образом должен быть отражен убыток прошлых лет в программе в обоих случаях? Как при этом должна себя вести программа?

Возникновение убытка в процессе работы в 1С

Итак, рассмотрим первый вариант: убыток в периоде возник в процессе работы с программой 1С:Бухгалтерия предприятия 3.0 (заметим, что данная схема работает и для предыдущей редакции программы 1С 8.3 Бухгалтерия предприятия 2.0).

По результатам деятельности ООО «Монета» в четвертом квартале 2015 года был зарегистрирован убыток в размере 235 593,27 рублей. В январе 2016 года была получена прибыль в размере 211 864,41 рублей.

Рассмотрим результаты проводки документа за декабрь 2015 года:

Как известно, результаты финансовой деятельности организации мы получаем в результате автоматического расчета обработкой Закрытие месяца, включающей в себя перечень необходимых регламентных операций (меню Операции – Закрытие периода – Закрытие месяца).

Как видим, полученный убыток за декабрь признан в качестве отложенного налогового актива. Финансовый результат в проводках за месяц составил 245 762,71 р.:

Чтобы увидеть финансовый результат за весь налоговый период, сформируем справку-расчет Расчет налога на прибыль (меню Операции – Справки-расчеты – Бухгалтерский и налоговый учет – Расчет налога на прибыль):

Как видно из столбца 10 справки-расчета, убыток за прошедший 2015 год составил 235 593,27 рублей.

Перенос убытков прошлых лет на текущий период в 1С 8.3

В первую очередь, чтобы увидеть всю сумму полученного ОНА по убыткам 2015 года, сформируем оборотно-сальдовую ведомость по счету 09:

Чтобы перенести убыток 2015 года на текущий 2016 год, создадим новый документ Операции, введенные вручную (меню Операции – Бухгалтерский учет – Операции, введенные вручную) и заполним его следующим образом:

Отнесем остаток по счету 09 «Убыток текущего периода» на счет 09 «Расходы будущих периодов».

Получите 267 видеоуроков по 1С бесплатно:

Второй строкой в документе Операции, введенные вручную перенесем убыток 2015 года на расходы будущих периодов в налоговом учете (соответственно, возникнет временная разница на ту же сумму).

Проверим по оборотно-сальдовой ведомости по счету 09 корректность выполнения данной операции:

Как видно из приведенного отчета, сальдо по убытку текущего периода равно нулю, в то время как на расходы будущих периодов отнесена наша сумма ОНА.

И уделим особое внимание заполнению аналитики счета 97.21, а именно Расходу будущего периода (подразделение в проводке не заполняется). В нашем случае это Убыток 2015 года:

После того как заполнение Операции, введенной вручную, завершено, обратим внимание на операцию закрытия месяца за декабрь года, по итогам которого был получен убыток:

Как видим из картинки, требуется перепроведение документов за месяц. В данном случае операцию необходимо пропустить:

И перевыполнить операцию Реформации баланса.

Отражение прибыли в текущем периоде

Напомню, что в январе 2016 года организацией была получена прибыль в размере 211 864,41 рублей.

Проведем в 1С 8.3 операцию закрытия месяца за январь 2016 года. По закрытии января в 1С 8.3 сформируем отчет о проводках документов Списание убытков прошлых лет:

И Расчет налога на прибыль:

Ввод начальных остатков убытков прошлых лет

В ситуации, когда вы начинаете работать с программой 1С 8.3, имея при этом остаток по убыткам по результатам деятельности прошлых лет, последовательность ввода начальных остатков будет следующей:

- Отразим остатки отложенного налогового актива на начало года (цифры используем те же, что были в первом разделе статьи, дата ввода остатков 31.12.2015 года):

Для создания документа Ввод начальных остатков по счету 09 перейдем в меню Главное – Начальные остатки – Помощник ввода остатков:

- Отразим остаток на счете 97.21 по убыткам прошлого года:

Нужно отметить, что остаток по убытку прошлого года должен быть занесен в систему отдельным от остальных остатков по РБП документом.

На этом ввод начальных остатков для целей учета убытков прошлых лет можно считать завершенным. Скажу только, что в случае, когда убытки необходимо перенести за несколько лет, это должно быть сделано отдельными записями: обособленно для каждого года.

Работа в текущем периоде

Посмотрим, каким образом отработает программа в текущем периоде в случае получения прибыли (прибыль в данном примере получена также в январе текущего года и составила 211 864,41 рублей).

Проведем операцию закрытия месяца за январь и сформируем отчет о проводках для операции Списание убытков прошлых лет:

И операции Расчет налога на прибыль:

Таким образом, прибыль за текущий период была уменьшена на сумму ОНА.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Зачем и как правильно использовать вспомогательный счет «00» | О банках и финансах

Создатель: аккумуляторная. В. Лесина, бухгалтер, для издания «Практическая бухгалтерия»

: 21 июля 2014

Эта статья будет нужна тем, кто переходит на автоматизированную форму бухучёта, и тем, кто занимается восстановлением бухучёта. Обращение отправится о том, для чего нужен нулевой счет, как верно его применять, как верно закрыть остатки по нему, как отыскать и исправить неточности, появляющиеся при применении запасного счета 00.

Сперва отметим, что вспомогательный счет 00 есть служебным. Он видится лишь в бухгалтерских программах и рекомендован для введения начальных остатков в программу.

В то время, когда необходимо ввести начальные остатки в программу? Таких случаев всего три:

- организация новая и нужно ввести первые проводки по учету;

- организация уже трудится, но бухгалтерский учет ведется вручную (либо в второй автоматизированной программе);

- организация уже трудится, но бухгалтерский учет не велся и остатки по квитанциям малоизвестны (учет необходимо вернуть).

В первом случае применять счет 00 не требуется. Для введения всех остатков употребляются простые корреспонденции по квитанциям бухгалтерского учета. А вот в остальных случаях потребуется применять корреспонденции с запасным счетом.

Балансовый счет 00 «Вспомогательный счет» есть энергично-пассивным. Основанием для применения этого счета, как и для других балансовых квитанций, есть принцип двойной записи. Другими словами при вводе остатков по балансовым квитанциям в автоматизированную программу в обязательном порядке должна быть составлена проводка по двум квитанциям.

Сформулируем главные правила применения счета 00:

- в случае если счет, по которому вводятся начальные остатки деятельный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и напротив;

- в случае если же счет, по которому вводятся остатки энергично-пассивный, то записать остаток по нему возможно по дебету либо по кредиту в корреспонденции со запасным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. К примеру, в случае если нужно начать работу с 1 января 2014 года, то нач

альные остатки направляться вводить на 31.12.2013 года;

- остатки по квитанциям в корреспонденции со счетом 00 необходимо вводить в разрезе аналитических счётов и субсчетов;

- по итогам ввода начальных остатков нужно организовать оборотно-сальдовую ведомость.

- организация новая и необходимо ввести первые проводки по учету;

- организация уже работает, но бухучет ведется вручную (или в другой автоматизированной программе);

- организация уже работает, но бухучет не велся и остатки по счетам неизвестны (учет нужно восстановить).

Правильность заполнения оборотно-сальдовой ведомости возможно проверить, в случае если сверить сумму остатков по всем квитанциям (с 01 по 99) и по запасному счету 00. Они в обязательном порядке должны быть равны.

Определяем цена обязательств и активов

Дабы верно организовать остатки по квитанциям бухучёта нужно совершить опись обязательств и имущества на дату формирования начальных остатков.

Оценку уставного капитала осуществляем на базе учредительных документов и отражаем сумму по счету 80 «Уставный капитал». Вклады соучредителей (финансовыми средствами, главными средствами, материалами и т.д.) восстанавливаем на базе соответствующих документов и отражаем на квитанциях 01 «Главные средства», 50 «Касса», 10 «Материалы» и без того потом.

Счет 00 употребляется лишь в бухгалтерских программах автоматизированного учета и рекомендован для введения начальных остатков в программу.

На основании банковских вы

писок и данных кассовой книги возможно выяснить остаток денежных средств в банках (входящее сальдо по квитанциям 51 «Расчётные и» Валютные 52 «счета «) и кассе организации (входящее сальдо по счету 50 «Касса»). В случае если у организации пара расчетных квитанций, то остатки по банковским выпискам нужно сложить.

Показатели по квитанциям кредитов и займов 66 «займы и Краткосрочные кредиты», 67 «займы и Долгосрочные кредиты» возможно подтвердить, в случае если совершить сверку расчетов с кредиторами и дебиторами. Наряду с этим необходимо выяснить эти, как по сумме главного долга, так и по сумме процентов начисленных на конец 2013 года.

Значения остатков на конец дня 31 декабря 2013 года и на начало дня 1 января 2014 года совпадают.

Посредством актов сверок восстанавливается информация о состоянии расчетов с агентами. По каждому агенту формируется дебиторская и задолженность по кредиту (остатки по квитанциям 60 «Расчеты с подрядчиками и поставщиками», 62 «Расчеты с заказчиками и покупателями», 76 «Расчеты с кредиторами и разными дебиторами»).

А вот список документов, при помощи которых возможно будет выяснить величину дебиторской и задолженности по кредиту:

Особенное внимание направляться выделить незавершенным капитальным вложениям. Для создания остатков по счету 08 «Вложения во внеоборотные активы» направляться поднять все документы, которые связаны с незавершенными капитальными вложениями, суммировать все затраты и оценить любой незаконченный объект. Их цена возможно выяснить по первичным документам.

В случае если, к примеру, строительство объекта было поручено подрядчику, нужны – соглашение подряда, акты выполненных работ, платежные поручения по оплате их стоимости. В случае если же строительство осуществлялось сомостоятельно, то потребуются сметы, кассовые чеки, платежные ведомости, накладные на отпуск и приобретение материалов.

Опись нужна для оценки цены запасов (счет 10 «Материалы»), незавершенного производства (счет 20 «Главное производство»), готовой продукции (счет 43 «Готовая продукция») и других активов, имеющих не только стоимостную, но и количественную оценку по состоянию на 1 января 2014 года.

Остатки по материально-производственным запасам имеют собственные особенности. Так как необходимо сперва подсчитать количество сырья, товаров и материалов, а после этого полученный итог нужно оценить в стоимостном выражении. В ситуации, в то время, когда у компании хранится пара однородных групп товаров, возможно применять оценку по средней себестоимости. А вдруг в организации громадная

номенклатура разнообразных сокровищ, предлагаем для их оценки применять способ ФИФО. Отметим, что при таком способе переданные в производство сырье и материалы, и отгруженные товары оцениваются по цене первых по времени приобретения. Соответственно, остатки МПЗ должны оцениваться по цене последних купленных партий.

Обратите внимание: способ, который вы используете должен быть закреплен в учетной политике организации.

Чтобы применять способ ФИФО, необходимо: подсчитать количество товара либо материалов определенного вида, забрать последнюю по дате товарную накладную, по которой данный вид приобретался.

В случае если количество ТМЦ меньше чем количество купленных по накладной либо соответствует ей, то остатки возможно оценить по упомянутой в ней стоимости.

А вдруг в последний раз куплено было меньше, чем имеется в наличии, то необходимо кроме этого забрать данные из прошлой накладной.

В случае если употребляется способ по средней себестоимости, то потребуется остатки по накладным сложить в стоимостном и количественном выражении, отыскать среднюю цена единицы и подсчитать цена ТМЦ.

По окончании того, как все остатки будут разнесены по квитанциям, необходимо посчитать дебетовый и кредитовый оборот по запасному счету 00, отличие между ними направляться отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Эта процедура есть необходимой.

В случае если сумма по кредиту счета 00 больше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 00 КРЕДИТ 84

– отражена нераспределенная прибыль организации по состоянию на 31 декабря 2013 года;

В случае если сумма по кредиту счета 00 меньше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 84 КРЕДИТ 00

– отражен непокрытый убыток организации по состоянию на 31 декабря 2013 года.

Формируем начальные остатки по квитанциям

Разглядим пример с применением запасного счета 00, приведем документы, на основании которых осуществляются записи по квитанциям.

Дата формирования начальных остатков – 31 декабря 2013 года.

ООО «Сталкер» с 1 января 2014 года переходит на автоматизированную форму бухучёта. Инвентаризационной рабочей группой на конец 2013 года была совершена опись из-за которой была выяснена оценка обязательств и активов.

ДЕБЕТ 00 КРЕДИТ 80

– 800 000 руб. – отражена величина уставного капитала на основании устава;

– 982 374 руб. – отражен остаток денежных средств на расчетном счете на основании выписки банка;

– 32 000 руб. – отражен остаток готовой продукции на складе на основании описи описи ТМЦ;

ДЕБЕТ 41 КРЕДИТ 00

– 100 000 руб. – отражен остаток товара на складе на основании описи описи ТМЦ;

ДЕБЕТ 62 КРЕДИТ 00

– 5100 руб. – отражена дебиторская задолженность по реализованным клиентам товарам на основании акта описи расчетов с клиентами;

ДЕБЕТ 00 КРЕДИТ 60

– 41 800 руб. – отражена задолженность по кредиту по взятым от поставщика товарам на основании акта описи расчетов с поставщиками;

ДЕБЕТ 00 КРЕДИТ 70

– 83 000 руб. – отражена задолженность по кредиту перед работниками по выплате заработной плата на основании расчетной ведомости;

ДЕБЕТ 00 КРЕДИТ 69

– 27 000 руб. – отражена задолженность по кредиту перед внебюджетными фондами на основании расчета по форме № РСВ-1 и расчета по форме № 4-ФСС;

ДЕБЕТ 00 КРЕДИТ 68

– 3800 руб. – отражена задолженность перед бюджетом по сборам и налогам на основании акта сверки.

Сейчас необходимо выяснить денежный итог ООО «Сталкер» – нераспределенную прибыль либо непокрытый убыток.

Кредитовый оборот по счету 00 равен 1 461 654 рубля (287 580 + 4600 + 982 374 + 50 000 + 32 000 + 100 000 + 5100).

Дебетовый оборот по счету 00 равен 1 051 625 рублей (800 000 + 40 000 + 56 025 + 41 800 + 83 000 + 27 000 + 3800).

В этом случае денежный итог – нераспределенная прибыль, которая составит 410 029 рублей (1 461 654 – 1 051 625) и будет отражена проводкой:

ДЕБЕТ 00 КРЕДИТ 84

– 410 029 руб. – отражена нераспределенная прибыль организации.

Какие конкретно неточности появляются при вводе начальных остатков?

Неточность при вводе остатков по главным средствам

К примеру, начальная цена главного средства равна 900 000 рублей, а его амортизация образовывает 200 000 рублей.

Бухгалтеру необходимо сделать две проводки:

ДЕБЕТ 01 КРЕДИТ 00

– 900 000 руб. – отражена начальная цена главных средств;

ДЕБЕТ 00 КРЕДИТ 02

– 200 000 руб. – отражена начисленная амортизация ОС.

Неточность при вводе остатков по квитанциям учета затрат

К примеру, бухгалтеру необходимо было ввести остаток по счету 20 «Главные средства» на сумму 78 005 рублей. При вводе начальных остатков составили проводку:

ДЕБЕТ 84 КРЕДИТ 20

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Как верно? Любой счет по вводу начальных остатков обязан корреспондировать лишь со счетом 00. Бухгалтеру необходимо сделать следующую проводку:

ДЕБЕТ 20 КРЕДИТ 00

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Неточность: ввод начальных остатков закончен, а оборотно-сальдовая ведомость не «сходится»

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу.

Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

В первом случае использовать счет 00 не нужно. Для введения всех остатков используются простые корреспонденции по счетам бухучета. А вот в остальных случаях потребуется использовать корреспонденции с вспомогательным счетом.

Балансовый счет 00 «Вспомогательный счет» является активно-пассивным. Основанием для использования этого счета, как и для других балансовых счетов, является принцип двойной записи. То есть при вводе остатков по балансовым счетам в автоматизированную программу обязательно должна быть составлена проводка по двум счетам.

Сформулируем основные правила использования счета 00:

- если счет, по которому вводятся начальные остатки активный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и наоборот;

- если же счет, по которому вводятся остатки активно-пассивный, то записать остаток по нему можно по дебету или по кредиту в корреспонденции со вспомогательным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. Например, если необходимо начать работу с 1 января 2014 года, то начальные остатки следует вводить на 31.12.2013 года;

- остатки по счетам в корреспонденции со счетом 00 нужно вводить в разрезе субсчетов и аналитических счетов;

- по результатам ввода начальных остатков необходимо сформировать оборотно-сальдовую ведомость.

Правильность заполнения оборотно-сальдовой ведомости можно проверить, если сверить сумму остатков по всем счетам (с 01 по 99) и по вспомогательному счету 00. Они обязательно должны быть равны.

Затраты на изготовление продукции, выполнение работ, оказание услуг.

Для учета операций по расходам на изготовление продукции, выполнение работ, оказание услуг применяются счета аналитического учета счета 0 109 00 000 «Затраты на изготовление продукции, выполнение работ, услуг», приведенные в приложении 1 к Инструкции № 162н, с указанием в 1 – 17-м разрядах номера счета соответствующего кода (составной части кода) бюджетной классификации РФ, а в 24 – 26-м разрядах номера счета – подстатьи КОСГУ, соответствующей экономической сущности осуществляемого факта хозяйственной жизни (отражаемого объекта бухгалтерского учета) (п. 40 инструкции в новой редакции). В связи с этим и из Инструкции № 162н, и из плана счетов убрали разбивку счетов в разрезе подстатей КОСГУ. В частности, в приложении 1 к названной инструкции приведены следующие счета учета затрат:

| Себестоимость готовой продукции, работ, услуг | 0 109 60 000 |

| Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг | 0 109 60 200 |

| Накладные расходы производства готовой продукции, работ, услуг | 0 109 70 000 |

| Накладные расходы производства готовой продукции, работ, услуг | 0 109 70 200 |

| Общехозяйственные расходы | 0 109 80 000 |

| Общехозяйственные расходы на производство готовой продукции, работ, услуг | 0 109 80 200 |

Формируем первоначальные остатки по счетам

Рассмотрим пример с использованием вспомогательного счета 00, приведем документы, на основании которых осуществляются записи по счетам.

Дата формирования начальных остатков – 31 декабря 2013 года.

Приведем основные записи, которые нужно сделать в учете с применением вспомогательного счета:

Пример

ООО «Сталкер» с 1 января 2014 года переходит на автоматизированную форму бухгалтерского учета. Инвентаризационной комиссией на конец 2013 года была проведена инвентаризация в результате которой была определена оценка активов и обязательств.

Чтобы ввести начальные остатки по счетам в новую программу, бухгалтер делает следующие проводки:

ДЕБЕТ 00 КРЕДИТ 80 — 800 000 руб. – отражена величина уставного капитала на основании устава; ДЕБЕТ 00 КРЕДИТ 82 — 40 000 руб. – отражена величина резервного капитала на основании устава; ДЕБЕТ 01 КРЕДИТ 00 — 287 580 руб. – отражена первоначальная стоимость всех основных средств на основании актов ввода объектов ОС в эксплуатацию; ДЕБЕТ 00 КРЕДИТ 02 — 56 025руб. – начислена амортизация по основным средствам на основании инвентарных карточек; ДЕБЕТ 50 КРЕДИТ 00 — 4600 руб. — отражен остаток денежных средств в кассе на основании кассовой книги; ДЕБЕТ 51 КРЕДИТ 00 — 982 374 руб. — отражен остаток денежных средств на расчетном счете на основании выписки банка; ДЕБЕТ 10 КРЕДИТ 00 — 50 000 руб. — отражен остаток материалов на складе на основании инвентаризации описи ТМЦ; ДЕБЕТ 43 КРЕДИТ 00 — 32 000 руб. — отражен остаток готовой продукции на складе на основании инвентаризации описи ТМЦ; ДЕБЕТ 41 КРЕДИТ 00 — 100 000 руб. — отражен остаток товара на складе на основании инвентаризации описи ТМЦ; ДЕБЕТ 62 КРЕДИТ 00 — 5100 руб. — отражена дебиторская задолженность по реализованным покупателям товарам на основании акта инвентаризации расчетов с покупателями; ДЕБЕТ 00 КРЕДИТ 60 — 41 800 руб. — отражена кредиторская задолженность по полученным от поставщика товарам на основании акта инвентаризации расчетов с поставщиками; ДЕБЕТ 00 КРЕДИТ 70 — 83 000 руб. — отражена кредиторская задолженность перед работниками по выплате зарплаты на основании расчетной ведомости; ДЕБЕТ 00 КРЕДИТ 69 — 27 000 руб. — отражена кредиторская задолженность перед внебюджетными фондами на основании расчета по форме № РСВ-1 и расчета по форме № 4-ФСС; ДЕБЕТ 00 КРЕДИТ 68 — 3800 руб. — отражена задолженность перед бюджетом по налогам и сборам на основании акта сверки.

Теперь нужно определить финансовый результат ООО «Сталкер» – нераспределенную прибыль или непокрытый убыток.

Кредитовый оборот по счету 00 равен 1 461 654 рубля (287 580 + 4600 + 982 374 + 50 000 + 32 000 + 100 000 + 5100).

Дебетовый оборот по счету 00 равен 1 051 625 рублей (800 000 + 40 000 + 56 025 + 41 800 + 83 000 + 27 000 + 3800).

В этом случае финансовый результат – нераспределенная прибыль, которая составит 410 029 рублей (1 461 654 – 1 051 625) и будет отражена проводкой:

ДЕБЕТ 00 КРЕДИТ 84 — 410 029 руб. — отражена нераспределенная прибыль организации.

Какие ошибки возникают при вводе начальных остатков?

Ошибка при вводе остатков по основным средствам

Например, первоначальная стоимость основного средства равна 900 000 рублей, а его амортизация составляет 200 000 рублей.

Бухгалтер отразил остаточную стоимость 700 000 рублей следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 00 — 700 000 руб. — отражена первоначальная стоимость основных средств.

А вот по счету 02 «Амортизация ОС» бухгалтер не отразил ничего.

Как правильно? В балансе отражается остаточная стоимость ОС.

Бухгалтеру нужно сделать две проводки:

ДЕБЕТ 01 КРЕДИТ 00 — 900 000 руб. – отражена первоначальная стоимость основных средств; ДЕБЕТ 00 КРЕДИТ 02 — 200 000 руб. – отражена начисленная амортизация ОС.

Ошибка при вводе остатков по счетам учета затрат

Например, бухгалтеру нужно было ввести остаток по счету 20 «Основные средства» на сумму 78 005 рублей. При вводе начальных остатков составили проводку:

ДЕБЕТ 84 КРЕДИТ 20 — 78 005 руб. – отражена сумма затрат незавершенного производства.

Как правильно? Каждый счет по вводу начальных остатков должен корреспондировать только со счетом 00. Бухгалтеру нужно сделать следующую проводку:

ДЕБЕТ 20 КРЕДИТ 00 — 78 005 руб. – отражена сумма затрат незавершенного производства.

Ошибка: ввод начальных остатков завершен, а оборотно-сальдовая ведомость не «сходится»

Как правильно? Последней проводкой при вводе начальных остатков является проводка:

ДЕБЕТ 84 (00) КРЕДИТ 00 (84) — отражен финансовый результат организации.

Т. В. Лесина, бухгалтер, для журнала «Практическая бухгалтерия»

Есть вопрос?

«Практическая бухгалтерия» — бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже полный доступ ко всем материалам >>

Зачем нужно конечное сальдо

Формирование остатков по счету на любую дату необходимо в целях:

- формирования бухгалтерской, налоговой, финансовой, управленческой отчетности;

- получения оперативной информации о состоянии счета в различных целях.

Основная функция сальдо – предоставление данных для отчетности. Отчеты формируются для руководителей, налоговых органов, собственников бизнеса, потенциальных инвесторов и государства. Также информация об остатках нужна для любого действия, связанного с финансами. Ниже приведем несколько примеров.