Выполнение работником служебного задания не по месту его постоянной работы непосредственно связанно с определенными тратами.

Законодатель возлагается обязательство по покрытию командировочных расходов по оплате проезда, проживания, суточных, а также выполненной трудовой функции на направляющее предприятие (организацию).

Выплата денежных средств из кассы компании возможно исключительно на основании специального документа – приказа о командировочных расходах.

Понятие служебной командировки

Под служебной командировкой понимается направление сотрудника, по распоряжению его руководства, на конкретный срок, в другую местность, с целью выполнения работником профессионального задания. Служебными командировками признаются только поездки лиц, состоящих с работодателем в официально оформленных трудовых отношениях. Все иные правоотношения по поводу выполнения работ имеют свой механизм регламентирования перемещений и направления сотрудников в другую местность для выполнения работы, и не входят в понятие «служебная командировка».

Закон содержит требование об обязательности командировки для сотрудника, отказ от поездки без веских оснований признается нарушением трудовой дисциплины и влечет ответственность.

Однако, некоторые категории сотрудников освобождены от поездок в командировки или могут быть направлены в командировки только выразив свое письменное согласие. Такие ограничения действуют в отношении сотрудников в период их беременности, воспитания детей, или связаны с возрастом работника.

Поездки работников, суть работы которых состоит в разъездах, не признаются служебными командировками и оплачиваются по другим нормативам.

Когда оформляется авансовый отчет

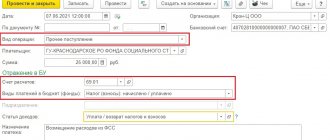

Согласно п. 6.3 указания Банка России о ведении кассовых операций от 11.03.2014 № 3210-У авансовый отчет составляется в случае, когда сотруднику на покупку чего-либо для нужд фирмы были выданы деньги заранее под отчет. Выдача денег должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем или на основании распорядительного документа (приказа, распоряжения) руководителя компании (или ИП). В заявлении (или распорядительном документе) должны быть указаны сумма и срок использования денежных средств.

Авансовый отчет, в свою очередь, подается сотрудником в бухгалтерию в течение 3 дней после крайней даты срока. Далее проводится его проверка и утверждение руководителем.

Таким образом, если сотрудник сначала купил товар, а потом потребовал возмещения расходов, оформлять авансовый отчет в качестве оправдательного документа некорректно, поскольку этого сотрудника уже нельзя назвать подотчетным лицом.

Также отметим, что сотрудник может использовать личные средства для оплаты каких-либо покупок, в которых нуждается компания, а также имеет право на возмещение этих расходов, поскольку в законодательстве не имеется запретов на подобные операции. Но важно корректно оформить такие взаимоотношения документально.

Что должно быть отображено

В шапке документа должно содержаться следующее:

- полное название организации;

- дата, когда был составлен приказ;

- регистрационный №;

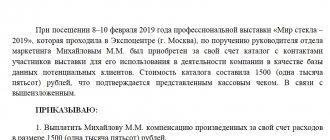

- заголовок;

- формулировка: «На основании отчетных документов, предоставленных… (здесь пишется полное ФИО сотрудника) ПРИКАЗЫВАЮ»;

- текст;

- подпись лица, несущего ответственность за исполнение приказа, и ее расшифровка;

- подпись директора и ее расшифровка;

- подпись сотрудника (которому необходимо возместить расходы) и ее расшифровка в графе ознакомления.

В самом тексте должна быть указана следующая информация:

- ФИО сотрудника, которому надо возместить затраты.

- Структурное подразделение, в котором работает сотрудник, а также его должность, разряд, класс, квалификация.

- Формулировка: «Выплатить в качестве возмещения расходов сверх аванса, полученного в связи с нахождением в … с… по… год …руб….коп…(сумма прописью)».

- Основание и перечисление подтверждающих документов.

- Формулировка: «Контроль за исполнением настоящего приказа возложить на … (должность и ФИО ответственного лица)».

Виды расходов, связанных с командировкой

Поездка сотрудника по указанию работодателя, связанная с исполнением возложенного служебного поручения, предусматривает такие виды расходов:

- на жилое помещение. Имеется ввиду наем той жилплощади, в которой работник будет проживать во время командировки. Работник может снять комнату, квартиру, или номер в гостинице. Такой вид расходов не предусмотрен, если между работником и организацией заключен договор о предоставлении бесплатного жилья на время командировки.

- На проезд к месту исполнения поручения и обратно. Трудовое законодательство устанавливает возможность работника добираться до места исполнения поручения железной дорогой, водным транспортом, автомобильным транспортом, авиатранспортом. В рассматриваемый вид расходов включается размер стоимости и оформления проездных билетов.

- На выплату суточных. Сюда относятся расходы, связанные с проживанием работника в командировке, не относящиеся к расходам на проезд и найм жилого помещения. Размер суточных определяется соглашением между работником и организацией. Налоговое законодательство допускает выплату суточных в размере 700 рублей в пределах РФ, не облагая их налогом, если суточные больше указанной суммы, она облагается НДФЛ.

В случае направления сотрудника в заграничную командировку, работодатель, кроме рассмотренных видов расходов, оплачивает подготовку документов работника, разрешающих выезд в другую страну, страхование для выезда в иностранное государство, провоз работником багажа, телефонные переговоры.

Распоряжение о направлении работника в поездку

Распоряжение руководителя должно быть оформлено письменно (постановление Правительства РФ от 13.10.2008 № 749), и сделать это можно в виде любого документа, форма которого принята у работодателя. Обычно в таком случае издается приказ на командировку. До 2013 года он имел обязательную форму Т-9, утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1.

Поскольку форма Т-9 полностью отвечает всем требованиям, предъявляемым к документу, который необходимо оформить в качестве распоряжения о направлении в командировку, большинство работодателей продолжает использовать ее и сейчас. Также можно взять эту форму за образец приказа о направлении в командировку при самостоятельной его разработке. Форма Т-9 содержит следующие необходимые для заполнения поля:

- название работодателя, командирующего работника, код его ОКПО;

- номер и дата оформляемого документа;

- Ф. И. О. работника, направляемого в поездку, его табельный номер, название подразделения, являющегося местом работы, занимаемая должность;

- место, куда работник направляется в командировку: страна, название населенного пункта, наименование принимающей стороны;

- количество дней поездки, ориентировочные даты ее начала и окончания;

- цель, с которой оформляется командировка (она имеет значение для правильного отражения затрат по ней в бухгалтерском и налоговом учете работодателя, оплачивающего поездку).

Об учете затрат на командировки читайте в этом материале.

- источник оплаты расходов по командировке — обычно им является сам работодатель, направляющий работника в поездку, но возможны случаи, когда командировка осуществляется в интересах третьего лица, которое будет нести расходы по ней; в этом случае у стороны, направившей работника в командировку, они будут учтены как перевыставляемые расходы;

- основание командировки — это поле либо остается незаполненным (если решение о поездке принимает непосредственно работодатель), либо содержит ссылку на служебную записку (если инициатива об оформлении исходит от самого работника или его руководителей);

- должность и подпись (с расшифровкой) руководителя работодателя или лица, которому он делегировал такое право;

- подпись работника, направляемого в командировку, и дата его ознакомления с распоряжением.

Чтобы оформить приказ о направлении в командировку группы работников, можно воспользоваться утвержденной этим же постановлением Госкомстата формой Т-9а, в которой для каждого из работников есть возможность отдельно указать место, цель, сроки поездки и источник оплаты.

Порядок возмещения расходов

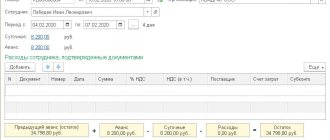

Организация, перед направлением работника в поездку, издает специальный приказ, на основании которого выделяется аванс в определенной сумме. Она может быть переведена на банковский счет работника, или выдана наличными средствами. После возвращения из поездки работник обязан отчитаться перед работодателем и предоставить информацию о тратах, с полным пакетом подтверждающих расходы документов.

Работодатель внутренними нормативными актами устанавливает порядок возмещения сотруднику расходов, связанных с командировкой. Организация может устанавливать особые требования к порядку возмещения расходов, если это не ухудшает положение работника. По общему правилу возмещение происходит в таком порядке:

- расходы на жилье возмещаются работнику в полном размере, если работник предоставит документы, подтверждающие расходы.

- Расходы на проезд возмещаются полностью, при условии подтверждения трат документами. При этом закон предусматривает проезд в купе поезда, в эконом-классе самолета, в каюте пятого класса на морском судне и второго на речном, в автотранспорте общего вида.

- Суточные начисляются и выплачиваются за каждый день нахождения в служебной командировке. Выходные и праздничные дни тоже учитываются и оплачиваются. Работодатель обязан оплатить дни, которые работник проводит в пути к месту командировки и обратно. Если работник вынужденно делает остановку в пути, оплачиваются и дни остановки.

При однодневной командировке, связанной с перемещением на территории РФ суточные выплаты не предусмотрены, однако, работодателю не запрещено назначить их по своему усмотрению. Если выезд осуществлялся за пределы РФ, работнику полагается выплата половины суммы, действующей в отношении заграничных командировок.

Бюджетные организации руководствуются установленными правилами

Что касается организаций, финансируемых из бюджета, то порядок возмещения расходов, в частности, затрат на оплату проживания в командировке, устанавливается специальными нормативно-правовыми актами.

Для федеральных органов государственной власти, внебюджетных фондов и федеральных учреждений порядок возмещения расходов на командировки устанавливается Правительством РФ. Для региональных органов государственной власти и учреждений порядок устанавливается органами исполнительной власти субъектов РФ. Для органов местного самоуправления и муниципальных учреждений – местными органами исполнительной власти (ч.2, 3 ст. 168 ТК РФ, постановление Правительства РФ от 02.10.2002 №729).

Причем бюджетные учреждения могут увеличивать эти суммы за счет экономии бюджетных средств, а также денег, полученных от предпринимательской деятельности (п. 1, п. 3 постановления Правительства РФ от 02.10.2002 №729, письмо Минтруда России от 14.02.2013 №14-2-291).

Размеры возмещения расходов

Для работников государственных организаций Постановлением Правительства о возмещении расходов, связанных со служебными командировками, предусмотрены такие суммы возмещения:

- расходы, связанные с наймом жилья – в размере потраченной суммы, но не больше 550 рублей, при условии подтверждения трат документами, если работник не предоставил подтверждающую документацию, ему начисляется 12 рублей.

- Расходы, связанные с проездом – в размере фактически потраченной суммы, но не больше, чем стоят проездные документы. Если работник не может предоставить документы, связанные с транспортными расходами, ему оплачивается минимальная стоимость проезда в плацкарте, или в каюте десятого типа на морском транспорте и третьего на речном, или в общественном автобусе.

- Суточные расходы выплачиваются в размере 100 рублей каждый день командировки.

В организации, не относящейся к государственной, размер суточных выплат устанавливается местными нормативными актами.

Расчет суточных на период выполнения служебного задания

Оплата суточных командировочных расходов в 2022 году подчиняется прежним правилам. Установить их размер компания вправе самостоятельно, но сверхнормативные выплаты подлежат обложению НДФЛ и страховыми взносами. Действующий норматив установлен Налоговым кодексом и составляет:

- 700 рублей в сутки — по России;

- 2500 рублей — за границей.

Рассчитать размер суточных можно с помощью нашего калькулятора.

Любые суммы, которые превышают установленные нормы, облагаются не только НДФЛ, но также и страховыми взносами (с суммы превышения).

Выплата командировочных расходов в 2022 году, если они документально подтверждены и экономически обоснованны, не облагается взносами в фонды и НДФЛ (за исключением случаев, предусмотренных законом). Сумму затрат налогоплательщик-работодатель вправе учесть для целей уменьшения налога на прибыль или УСН.

Какие расходы не подлежат возмещению

Приведенный список расходов, по мнению Министерства Финансов РФ, является закрытым. Исходя из этого любые расходы работника, не связанные со съемом жилья, проездом до места командировки и обратно, и превышающие установленную соглашением сумму суточных выплат, не возмещаются.

Например, работодатель не обязан оплачивать поездки работника на такси, или другом транспорте в месте командирования, посещение работником развлекательных заведений, телефонные переговоры, не связанные с рабочей деятельностью. Тем не менее, работодателю закон не возбраняет оплачивать любые расходы работника, находящегося в командировке, если об этом заключено соглашение.

Автор статьи

В каких случаях возмещают расходы

Перед планированием командировки предприятию необходимо ознакомиться с актуальной информацией о порядке ее организации и финансирования.

Основным правилом, согласно законодательству, остается сохранение в период отсутствия командируемого заработной платы и должности на прежнем уровне.

Возмещение средств работнику установлено в следующих ситуациях:

- Лицо потратило на осуществление командировки собственные ресурсы;

- Сотрудник оплатил услуга заранее, а поездка отменилась;

- Компания закрыла проект в день планируемого отъезда.