Премии сотрудникам начисляют следующим образом: виды и источники

Поводом для выплаты работнику такого поощрения, как премия, могут стать:

- достижения трудового характера, совершенные как трудовым коллективом в целом, так и персонально конкретным работником;

- события, не имеющие непосредственного отношения к трудовой деятельности, но вызванные намерением дополнительно поощрить сотрудника (например, в связи с юбилейной или праздничной датой).

По основаниям первой группы работодатель имеет безоговорочное право включить премии в структуру зарплаты (ст. 129 ТК РФ), а значит, и учитывать их как часть оплаты за труд, т. е. относя начисленные суммы премиальных в соответствующие по аналитике расходы, которые будут уменьшать базу по прибыли.

Включить в зарплату премии, начисленные по основаниям второй группы, достаточно сложно. Минфин России (письма от 09.07.2014 № 03-03-06/1/33167, от 24.04.2013 № 03-03-06/1/14283) настаивает на учете расходов по ним за счет чистой прибыли.

По характеру выплат премиальные могут быть:

- систематическими (регулярными), начисление и выплата которых осуществляется с соблюдением установленной периодичности (раз в месяц, квартал, год или иной промежуток времени);

- разовыми (нерегулярными), начисляемыми и выплачиваемыми от случая к случаю при возникновении соответствующего повода для выплаты.

Премии, входящие в структуру зарплаты, могут иметь и тот и другой характер периодичности. Но преобладают среди них, как правило, систематически выплачиваемые поощрения. Премии, не связанные с трудовыми достижениями, обычно являются разовыми.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по назначению и оформлению премий работникам:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Несмотря на наличие разных источников для выплаты премиальных, премии в любом случае составят доход работника. И этот доход необходимо будет в обычном порядке обложить НДФЛ (п. 1 ст. 210 НК РФ) и страховыми взносами (п. 1 ст. 420 НК РФ,п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ). Причем в расходы для целей расчета налога на прибыль можно отнести не только те взносы, которые начислены на премиальные, входящие в структуру зарплаты, но и относящиеся к премиям, не связанным с трудовой деятельностью (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220).

Подробнее о налогообложении премиальных читайте в материале «Какими налогами и взносами облагается премия сотрудникам?».

Что такое премия и почему нужно положение о премировании работников?

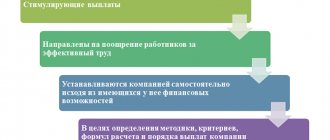

В соответствии со ст. 129 ТК РФ заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. В состав зарплаты входят различные доплаты и надбавки компенсационного характера (например, за работу в особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Итак, премия – это выплата стимулирующего характера, которая выплачивается за определенные успехи, результаты, достижения в труде. Отметим, что премии могут быть связаны не только с результатами труда, но и с праздничными и юбилейными датами, и бывают единовременные (например, к празднику) или регулярные (по результатам работы).

Работодателю необходимо учитывать, что система премирования должна быть доступной для понимания работникам: когда, за что и в каком размере они получат премию. Показатели и условия премирования, размеры премий, периодичность их выплаты и прочие вопросы необходимо закрепить в положении о премировании. Если оно составлено грамотно, это позволит избежать:

- претензий налоговых органов по вопросу включения премий в состав расходов на оплату труда при исчислении налога на прибыль;

- споров с ФСС по вопросу расчета пособий по временной нетрудоспособности.

Кроме этого, положение о премировании работников позволит уйти от описания системы премирования в трудовом договоре работника: в тексте просто делается ссылка на положение о премировании работников и работник знакомится с ним до подписания трудового договора.

К сведению: применяя систему премирования, можно сэкономить фонд оплаты труда и снизить издержки.

Премиальное вознаграждение, как правило, устанавливается в процентах от оклада работника и в большинстве организаций зависит от показателей эффективности деятельности.

Выделим основные принципы премирования:

- Премирование производится по заранее определенным показателям.

- Размер премии должен быть связан с теми экономическими выгодами, которые принес организации работник.

- Начисление и выплата премий производятся на основании приказа руководителя организации.

- Показатели, условия и размер премирования устанавливаются руководителем организации (в противном случае показатели премирования могут быть деформированы и не соответствовать реальным целям компании).

- Премия начисляется за выполнение каждого показателя в отдельности.

- При невыполнении основного условия премирования премия не выплачивается.

- Основанием для начисления премии являются данные бухгалтерской и статистической отчетности, а по показателям, по которым такая отчетность не предусмотрена, – данные оперативного учета, утверждаемые соответствующим должностным лицом.

- При отсутствии учета показателей премия по итогам работы не начисляется и не выплачивается. Ответственность за достоверность данных оперативного учета несут руководители соответствующих отделов, служб, цехов и т. д.

- Руководитель имеет право в индивидуальных случаях увеличивать размер начисленной премии, но не более чем на определенную фиксированную величину (в процентах от начисленной премии).

- Руководитель имеет право полностью или частично лишить отдельных работников премии за производственные упущения, общедоступный перечень которых должен быть установлен.

Согласно какому документу определяется порядок премирования

Все аспекты применяемой у него системы премирования работодатель должен разработать сам, установив их во внутреннем нормативном акте (ст. 135 ТК РФ). Этот акт может создаваться в виде отдельного документа, посвященного только вопросам премирования (положения о премировании, о стимулировании, о стимулирующих выплатах). Но допустимо также правила начисления премий включать как составную часть в тексты иных внутренних документов, посвященных вопросам трудового права:

- положения об оплате труда;

- коллективного договора;

- трудового соглашения.

Специально разрабатываемый отдельный документ (или часть документа, посвященного вопросам трудового права) удобен для отражения в нем порядка премирования, применяемого для большей части членов трудового коллектива. Его наличие позволяет не прописывать подробно правила начисления премий в трудовом соглашении с каждым из работников, а давать в этом соглашении только отсылку к реквизитам соответствующего документа о порядке премирования. Таким образом, разработка нормативного акта о премиях позволяет заносить подробные правила начисления этого поощрения в трудовые договоры только с теми лицами, премирование которых осуществляется в индивидуальном порядке.

Наличие внутреннего документа, посвященного премированию, обязательно:

- для отнесения премий в структуру зарплаты (ст. 135 ТК РФ);

- учета премий при исчислении среднего заработка (ст. 139 ТК РФ).

Включение премиальных в структуру зарплаты делает их обязательными для выплаты при выполнении тех условий, при которых вознаграждение должно начисляться. При этом допускается в документе о премировании отражать и правила выплаты премий, не имеющих отношения к трудовым достижениям.

В положении о премиях должны освещаться вопросы, касающиеся:

- всех видов применяемых работодателем вознаграждений;

- условий, при которых происходит начисление каждого вида премиальных;

- периодичности начисления поощрительных выплат;

- круга лиц, имеющих право на каждый из видов премирования;

- показателей, по которым оценивается право конкретного работника на соответствующий вид вознаграждения;

- оснований, лишающих возможности получения премии;

- системы оценки показателей, отражающих право на получение поощрительной выплаты, позволяющей перевести оценку этих показателей в рублевый эквивалент;

- процесса рассмотрения результатов оценки трудового вклада, сделанного каждым из работников;

- процедуры, позволяющей оспорить итоги распределения премии.

С 2022 года разрешено не разрабатывать внутренние акты, посвященные вопросам трудового права, микропредприятиям (ст. 309.2 ТК РФ). Однако в такой ситуации работодателю придется детально прописать все правила премирования в каждом из трудовых соглашений, а сами трудовые соглашения составлять по определенной форме. Форма, которую нужно применять для этих целей, утверждена постановлением Правительства РФ от 27.08.2016 № 858.

О том, как сведения о начисляемой премии можно внести в трудовое соглашение, читайте в статье «Как прописать премию в трудовом договоре — пример».

Резюме

Поскольку четких критериев в законодательстве не предусмотрено, при разработке положения о премировании необходимо определить, как и за что выплачивается премия и как она может изменяться в зависимости от финансового положения и иных обстоятельств. Если в деятельности компании невозможно применить количественные показатели, в таком случае работодатель вправе использовать только оценочные показатели.

Привет, Гость! Предложение от «Клерка»

Онлайн-профпереподготовка «Главный бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

На что при расчете зарплаты можно начислить премию работникам

Процесс расчета суммы премиальных зависит:

- от базы, принимаемой за основу расчета;

- от алгоритма, определяющего последовательность вычисления самой базы или составляющих ее частей;

- от ограничений, установленных для принятия в расчет.

Основу расчета могут составить:

- фиксированная сумма вознаграждения;

- оклад;

- фактически начисленный заработок;

- сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс.

Все условия, влияющие на расчет, должны быть оговорены в нормативном акте, посвященном премированию.

Начисление премии в фиксированной сумме может происходить по-разному в зависимости от условий учета времени фактической работы в периоде премирования, закрепленных в порядке расчета премии от базы начисления:

- Размер премиальных никак не зависит от фактически отработанного времени, т. е. вознаграждение будет начисляться всегда, даже если работник вообще не работал в рассматриваемом периоде.

- При расчете суммы выплаты учитывается время фактической работы каким-либо из установленных нормативным документом способов. Например, эту сумму рассчитывают:

- в пропорции к количеству дней (календарных или рабочих), реально отработанных в периоде;

- не начисляя ее за тот месяц периода, который оказался отработанным не целиком (для квартальной премии, например, в такой ситуации нужно будет применить один из следующих коэффициентов: 1/3 или 2/3).

Устанавливая в качестве базы начисления оклад или фактический заработок, сразу определяют и выраженную в процентах величину доли, которую составит премия, начисленная от соответствующей базы.

Вознаграждение, начисляемое от оклада, по существу, похоже на премию, установленную в фиксированной сумме, и может точно таким же образом зависеть (или не зависеть) от времени фактической работы в периоде премирования. Отличает ее от премии, начисляемой в фиксированной сумме:

- обязательность применения к начисленной сумме районного коэффициента, если он имеет место в регионе работы;

- необходимость выбора способа расчета премиальных для периодов изменения оклада, которым может быть, например, установление обязанности учета при начислении премии обновленной суммы оклада: с начала того периода, за который делается расчет;

- с периода, наступающего за изменением оклада;

- в периоде изменения, учитывая долю количества дней (календарных или рабочих), приходящихся на каждый из окладов.

Подробнее об особенностях премии, рассчитываемой от оклада, читайте в материале «Как рассчитать премию сотрудника от оклада?».

Для премии, определяемой как доля фактического заработка, неважен вопрос учета или неучета времени, фактически отработанного в периоде, т. к. это время уже учтено в момент начисления зарплаты. Но придется в правилах премирования отразить выбор применяемого алгоритма расчета фактического заработка. Рассчитать его можно, например:

- просуммировав всю фактическую зарплату, начисленную за период, независимо от того, к какой из составных частей оплаты за труд она относится;

- определив (для периода премирования, превышающего месяц) среднюю за месяц величину фактической зарплаты, включив в ее расчет все выплаты, начисленные за период, вне зависимости от их отношения к той или иной составной части оплаты за труд и поделив сумму этих выплат на число месяцев в периоде премирования.

Для базы премирования, установленной как сумма выраженных в рублевом эквиваленте показателей премирования, служащих для оценки вклада работника в трудовой процесс, алгоритм расчета этой базы сам по себе прост и определяется как сумма рублевых значений соответствующих показателей. Но вот расчет значения, отвечающего каждому из показателей, будет зависеть от системы оценки этого конкретного показателя и от конкретной формулы, применяемой для расчета его рублевого значения. Поскольку и системы оценки, и формулы могут оказаться разными, в т. ч. предполагающими применение системы повышающих (или понижающих) коэффициентов, расчет такой базы в итоге окажется непростым, хотя и станет наиболее реально отражающим вклад работника в результаты работы всего коллектива за период.

Как и кем формируются стимулирующие выплаты

Как именно устанавливать заработную плату и определять размер премии в госучреждениях, регулируют ТК РФ, локальные нормативные акты конкретной бюджетной организации и ведомственные акты. В рамках конкретной организации издается положение об оплате труда сотрудников, в котором предусматриваются нормы, касающиеся премирования. В частности, в положении должны присутствовать:

- источник финансирования премиального фонда;

- категории специалистов, которые премируются;

- критерии премирования сотрудников бюджетного учреждения;

- цель премирования.

Положение в обязательном порядке согласуется с профсоюзной организацией бюджетного учреждения (если она есть). После издания положения в учреждении формируется комиссия в составе руководителя, его заместителя, представителей профсоюза и работников. Комиссия своими протоколами принимает предметные решения о премировании сотрудников. Порядок премирования в бюджетной сфере основывается на следующих принципах:

- соответствие назначенной премии зарплате сотрудника, с одной стороны, и объему проделанной им работы, с другой;

- объективность: при распределении премии должны учитываться реальные заслуги в соответствии с критериями, персона каждого сотрудника подвергается справедливой оценке;

- прозрачность: выводы комиссии, критерии, на которых они основаны, должны быть доступны для ознакомления;

- предсказуемость: каждый работник вправе понимать, какую премию он получит при выполнении того или иного объема работ или критерия;

- своевременность: выплаты не должны задерживаться и выплачиваться сразу по достижении необходимого для них результата труда.

Подробнее: На что обращать внимание при разработке положения об оплате труда

ВАЖНО!

Премирование руководителя бюджетного учреждения осуществляется через распоряжение вышестоящей организации, которой подведомственно учреждение.

Как начислять премиальные на доплаты и на сверхурочные

Доплаты и сверхурочные являются выплатами, призванными компенсировать осуществление работником трудовых функций в особых условиях труда. Их выплата во всех аспектах регламентирована положениями ТК РФ. Они в полном объеме входят в зарплату, формируя ее компенсационную часть (ст. 129 ТК РФ).

Вопрос о начислении премий на доплаты и сверхурочные может возникать только в том случае, если базой для расчета суммы премиальных выбран фактически начисленный за период заработок. Несмотря на то что этот заработок может, как уже указывалась выше, определяться разными способами, в его расчет берут все начисленные за период премирования суммы, образующие зарплату, и в т. ч. доплаты и сверхурочные.

Если же премия установлена рассчитываемой от оклада, то доплаты и сверхурочные при расчете премиальных учтены не будут, т. к. база расчета здесь по определению образует только часть начисляемой зарплаты. Когда премию начисляют в фиксированной величине или от суммы оцененных в рублевом эквиваленте показателей премирования, то она вообще не привязывается к зарплате и, соответственно, никак от нее не зависит.

О том, существуют ли какие-то ограничения для величины выплачиваемой премии, читайте в статье «Каким может быть размер премии сотрудника?».

За что можно премировать главного бухгалтера

Критерии оценки эффективности деятельности работников бухгалтерии существенно отличаются от аналогичного перечня, актуального для главного бухгалтера. Дело в том, что от него напрямую зависит работа всего отдела. Специалист выполняет более сложные задачи. От его деятельности напрямую зависят доходы и расходы компании. Поэтому необходимо внимательно подходить к подбору критериев. Основаниями для премирования способны стать:

- своевременная подготовка и сдача отчётности;

- нет неточностей при расчёте и начислении выплат сотрудникам;

- уменьшение размера дебиторской задолженности;

- отсутствие ошибок при заполнении отчётной документации или их минимальное количество;

- нет денежных взысканий со стороны контролирующих органов или минимальное количество штрафов;

- сокращение издержек организации;

- в течение отчетного периода клиенты и контрагенты не жаловались на работу специалиста;

- положительный результат проведения налоговой оптимизации.

- Перечень также можно менять с учётом персональных потребностей компании.

Как начислить премию с учетом районного коэффициента и северных надбавок

Районный коэффициент и северная надбавка — доплаты компенсационного характера, учитывающие факт работы в особых климатических условиях. Они также представляют собой часть зарплаты, обязательную к выплате. Различие между ними заключается в том, что районный коэффициент платится с первого дня работы, а право на получение северной надбавки и ее увеличение зависит от продолжительности стажа работы в соответствующей местности. Размер коэффициента и надбавки для каждого региона устанавливает Правительство РФ, но на региональном уровне возможно повышение этих значений (ст. 316, 317 ТК РФ, ст. 10, 11 закона РФ «О государственных гарантиях и компенсациях…» от 19.02.1993 № 4520-1).

Увеличивать за счет районного коэффициента сумму начисленной премии обязательно, когда премиальные рассчитывают от оклада и в районе действует соответствующий коэффициент. Во всех иных случаях вопрос применения коэффициента остается законодательно неурегулированным. С одной стороны, начислять премию с учетом его не нужно, поскольку:

- в фактически начисленном за период заработке он уже учтен;

- начисление премии в фиксированной величине или от суммы оцененных в рублевом эквиваленте показателей премирования не привязывается к окладу, требующему увеличения на соответствующий коэффициент.

С другой стороны, в действующем законодательстве не закреплен порядок применения районного коэффициента к премиальным. Поэтому правилами премирования можно предусмотреть начисление их с использованием этого коэффициента во всех ситуациях расчета стимулирующих выплат, входящих в оплату за труд. Оправданием здесь послужит то, что премия входит в состав зарплаты.

Процедуру начисления северных надбавок регулирует инструкция, утвержденная приказом Минтруда РСФСР от 22.11.1990 № 2. Она содержит запрет на начисление надбавки на следующие выплаты премиального назначения (п. 19 инструкции):

- единовременное вознаграждение за выслугу лет;

- вознаграждение по итогам работы за год;

- поощрения разового характера и не предусмотренные системой оплаты за труд.

При этом инструкция подразумевает возможность начислять надбавки на премии по итогамработы за квартал, сезон или год, но с условием, что для проведения расчета месячной величины надбавки премиальные будут распределены по месяцам соответствующего периода в пропорции к отработанному времени.

Решением Верховного суда РФ от 01.12.2015 № АКПИ15-1253 положения п. 19 инструкции, запрещающие начисление надбавки на вознаграждения, выплачиваемые за выслугу лет и по итогам работы за год, были признаны недействительными как противоречащие действующему ТК РФ. Таким образом, северная надбавка должна начисляться на все премиальные выплаты, предусмотренные системой оплаты труда.

Оценка деятельности бухгалтерии

Эффективность работы сотрудников может существенно меняться. Если оценить результат деятельность менеджера по продажам или строителя просто, то вот с бухгалтером ситуация значительно усложнена. Не совсем понятно, как именно осуществлять процедуру. Специально для оценки деятельности бухгалтерии выделили показатели и критерии для премирования. Однако стандарт условный. Он не закреплен в официальных документах. Можно подобрать подходящую схему под себя. Дело в том, что бухгалтерия в разных организациях существенно различается. Человек, работающий в небольшой фирме, не будет заниматься тем же, чем сотрудник крупной организации. Поэтому подбирать критерии оценки деятельности работников бухгалтерии необходимо с учетом персональных особенностей.

Компания Бухгалтер РФ готова подобрать критерии для премирования специально для клиента. Дополнительно могут быть разработаны стандарты, в соответствии с которыми будет проходить оценка деятельности.

Порядок выплаты премий работникам по действующим зарплатным правилам

После изменений, внесенных в ТК РФ, с 03.10.2016 оказались законодательно ограниченными сроки выплаты не только отпускных (ст. 136 ТК РФ) и расчета при увольнении (ст. 140 ТК РФ), но и зарплаты.

Расчет по зарплате за прошедший месяц сейчас должен осуществляться в течение 15 календарных дней, следующих за этим месяцем (ст. 136 ТК РФ). Соответственно, с учетом сохранения в ТК РФ формулировки, предписывающей платить зарплату каждые полмесяца, более определенными стали и сроки выплаты аванса. Теперь его надо выдавать во второй половине того месяца, за который он начислен, выдерживая 2-недельный интервал между авансом и зарплатой.

Однако в отношении выплаты премии вопросы остались. Несмотря на то что премия, предусмотренная системой оплаты труда, представляет собой зарплату, она не всегда начисляется с той же периодичностью, что и заработная плата. Поэтому Минтрудом России (информация от 21.09.2016, размещенная на сайте министерства) рекомендовано в нормативном акте, посвященном премированию, отражать указание как на месяц начисления премии, так и на месяц (или конкретную дату) выплаты премиальных.

Указание на месяц выплаты означает, что премию следует выплатить не позднее 15-го числа соответствующего месяца. Если указан только месяц начисления, то предельным сроком выплаты премиальных будет считаться 15-е число месяца, наступающего за месяцем их начисления (письмо Минтруда России от 23.08.2016 № 14-1/В-800).

Подробнее о том, каков порядок выплаты премии по ТК РФ, читайте в этой статье.

Критерии оценки деятельности работников бухгалтерии

Чтобы оценка эффективности деятельности бухгалтерии была справедливой, необходимо определиться с критериями. В основу необходимо взять процессы, в которых принимает участие бухгалтер. Основанием для премирования могут стать:

- отсутствие претензий со стороны налоговых органов;

- своевременное предоставление отчетности;

- минимизирование количества штрафов или их размеров;

- подготовка первичной документации без ошибок;

- своевременное выставление счета-фактуры;

- быстрый и грамотный расчёт заработной платы.

Изначально список может показаться странным. Дело в том, что бухгалтер и так обязан предоставлять отчетность, правильно определять размер налогов и заработной платы. Зв это специалистам предоставляют денежные средства. Фактически получается, что владелец бизнеса обязан поощрять сотрудников, если те выполняют свою работу хорошо и не допускают ошибки. Однако в этом кроется суть работы бухгалтеров. Их деятельность незаметна, пока ошибки отсутствуют. Поэтому основанием для премирования выступает работа без нарушений и претензий.

Перевод бухгалтерии на аутсорсинг приводит к тому, что критерии, которые ранее выступали поводом для начисления поощрения, являются стандартным бухгалтерским обслуживанием. Доплачивать за отсутствие ошибок и штрафов не нужно. Аутсорсинговая компания может потерять денежные средства, если допустит ошибку. Дело в том, что аутсорсер несёт ответственность и выплачивает денежные взыскания из своего бюджета.

Если присутствует потребность в переводе организации на аутсорс, воспользуйтесь юридическими и бухгалтерскими услугами компании Бухгалтер РФ. Мы работаем с учётом строго установленных регламентов. Наши специалисты соблюдают сроки сдачи отчётности, производят расчет налогов с учетом норм законодательства. Вся процедура заранее согласовывается с клиентом.

Если компания содержит штатного сотрудника, но не хочет переплачивать, стоит использовать стандартную схему. Для этого назначают маленький оклад и изменяющуюся часть, напрямую зависящую от выполненных показателей. Если специалист будет хорошо выполнять возложенные на него задачи, он получит большую заработную плату, если плохо, то маленькую. Альтернативой выступает предоставление премии в отчетный период. В этот момент нагрузка на бухгалтера существенно возрастает. Всё остальное время специалист получает только оклад.

Подготавливая перечень критериев, необходимо исключить из них показатели, на которые специалист повлиять не может. Заслуги сотрудника нужно оценивать по четким показателям. Нельзя устанавливать размытые основания. В ином случае установленные критерии не будут хорошо стимулировать специалиста к качественной работе.

Не нужно придумывать большое количество показателей. Для сотрудника, не занимающего руководящую должность, достаточно 5 критериев. На практике наградить премией могут весь отдел. В этом случае необязательно делать сумму на равные части по количеству сотрудников. Руководитель может учесть так наживаемый коэффициент участия. Он продемонстрирует, какой вклад внес каждый специалист в общее дело. На основании данных можно определить долю сотрудника в премии. Стандартный перечень критериев можно дополнить:

- работой вне стандартного графика;

- участием в обучении новичков;

- работой по корректировке ошибок, допущенных представителями других подразделений и выполнением иных функций.

Перечень не является исчерпывающим. Можно дополнить его иными показателями. Чтобы составить максимально грамотный список, стоит обратиться к профессионалам.

Итоги

Процедура начисления премии определяется множеством факторов. Прежде всего, это правила премирования, разработанные работодателем самостоятельно. В числе этих правил основное значение приобретают описание особенностей применяемых вознаграждений и установление алгоритмов расчета базы для исчисления суммы премиальных каждого вида. При начислении премий требуют учета районные коэффициенты, установленные в регионе, и северные надбавки, если работник имеет на них право.

Источники: Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Выплаты госслужащим

В соответствии со ст. 50 Федерального закона от 27.07.2004 № 79-ФЗ, помимо ежемесячного выплачиваемого оклада, государственный служащий получает дополнительные выплаты:

- надбавка за выслугу лет, которая, в зависимости от продолжительности выслуги, доходит до 30% от оклада;

- надбавка за труд в особых условиях;

- надбавка за работу с государственной тайной;

- премия за выполнение особо важных или особо сложных заданий;

- ежемесячное денежное поощрение;

- ежегодная единовременная материальная помощь, которая выплачивается к очередному отпуску.

Для чего разрабатывают положение

Ничто так не стимулирует работников качественно и быстро выполнять обязанности, как разнообразные надбавки и премии за особые заслуги на рабочем месте. Чтобы эти премии выплачивались справедливо и максимально рационально для предприятия, необходимо разработать четкую систему мотивации.

Как предусматривают ст. 129 и 135 Трудового кодекса РФ, зарплата на предприятии формируется из нескольких составляющих:

- оклада, который учитывает квалификацию трудящегося и вид деятельности;

- компенсационных доплат за особые условия работы;

- поощрений, надбавок, премий, доплат и прочее;

- социальных выплат по потере дохода.

Материальные вознаграждения за эффективный труд работодатели обязаны прописать в коллективных договорах или локальных нормативных актах организации (ч. 2 ст. 135 ТК РФ). Один из способов зафиксировать условия для назначения стимулирующих выплат в положении об оплате труда, — указать их в отдельном разделе. Другой вариант — прописать особенности вознаграждения в отдельном положении.

Примечательно, что правильная система денежных вознаграждений является лучшим способом повысить производительность труда, предотвратить текучесть кадров и привлечь квалифицированных сотрудников. Чтобы эта система принесла пользу предприятию, следует разработать положение по определению стимулирующих выплат, учитывая так называемые критерии эффективного труда. Важно не просто отметить, какие надбавки предусмотрены в компании, а четко рассчитать и указать показатели — кому, за что и сколько предполагается платить за успешное решение производственных задач.

Обычно доплачивают за:

- количество часов;

- объем работы;

- трудовой стаж;

- производительность труда;

- качественно выполненную работу;

- по итогам отработанного за период (за год, квартал и т. д.).

Но единых критериев нет. Работодатель самостоятельно определяет перечень выплат, их размер, дополняя их собственными показателями с учетом специфики деятельности. Например, для отдела продаж таким критерием является выполнение плана продаж, количество заключенных контрактов и др., в промышленном производстве — перевыполнение нормы, качество изготовленных изделий, в сфере услуг — количество довольных клиентов и т. д.

ВАЖНО!

Не следует путать стимулирующие и компенсационные выплаты. Первые повышают интерес работников в эффективной работе, вторые назначаются за вредные условия труда.

Чаще всего показатели эффективности прописывают в положении о начислении стимулирующих выплат в бюджетном учреждении для следующих категорий:

- педагогов школ, техникумов и вузов;

- воспитателей детсадов;

- госслужащих;

- сотрудников соцкультбыта;

- работников учреждений санаторно-курортного лечения.

Для доплат к окладу в госучреждениях выделяется отдельный бюджет на федеральном и региональном уровнях. Например, учителей вознаграждают за внедрение новых курсов и индивидуальных образовательных программ, проведение экскурсий и открытых уроков, организацию конкурсов, олимпиад и других мероприятий.

Виды компенсационных и стимулирующих выплат

Отдельным видом денежного поощрения являются надбавки и доплаты. Эти выплаты, в отличие от разовых премий, включаются в систему оплаты труда (ч. 2 ст. 135 ТК РФ). Надбавки и доплаты бывают двух видов:

- Стимулирующие.

Схожи по своему назначению с премиями и устанавливаются для стимулирования работника к повышению профессионального уровня и получению новых знаний. К надбавкам и доплатам стимулирующего характера можно отнести выплаты за классный чин, звание, ученую степень, высокий разряд и т. д.

- Компенсационные.

Выплачиваются в целях компенсации сотруднику издержек и затрат, связанных с выполнением им трудовых обязанностей. К доплатам и надбавкам компенсационного характера можно отнести выплаты за совмещение разных профессий, работу в ночное время или сверх установленного графика работы.

Надбавки и доплаты бывают обязательным и устанавливаемыми на усмотрение работодателя.

Как в общем случае начисляется премия в процентах по Указу N 27

Премия — дополнительное денежное вознаграждение, получаемое работниками за результаты труда (Премия (экономика) — Википедия).

С 1 июля 2022 г. на выплату премий работникам бюджетных организаций направляются следующие средства, предусматриваемые в соответствующих бюджетах (п. 3 Указа N 27):

Обратите внимание!На премирование работников, оплата труда которых осуществляется за счет внебюджетных средств, также направляются 20% от суммы окладов таких работников и неиспользованные внебюджетные средства, предусмотренные на оплату труда (п. 2 Инструкции о порядке и условиях оплаты труда, утв. постановлением Минтруда и соцзащиты N 13).

Помимо этого, на дополнительное премирование работников разрешено использовать внебюджетные средства в части сумм превышения доходов над расходами, остающихся в распоряжении бюджетной организации (абз. 6 п. 25 Положения N 641).

Размеры, порядок и условия выплаты премий определяются бюджетными организациями самостоятельно с учетом отраслевой специфики и закрепляются в соответствующих положениях, утверждаемых руководителями бюджетных организаций (п. 3 Указа от 18.01.2019 N 27).

Обратите внимание!Конкретные размеры премий работников определяются на основании Положений в соответствии с их личным вкладом в общие результаты работы. В общем случае размер премии конкретному работнику максимальными размерами не ограничивается.

Как правило, премия работникам устанавливается в процентах от оклада и начисляется за фактически отработанное время. Размеры премии в процентах конкретному работнику определяются Положением, согласно утвержденным в нем показателям премирования и могут суммироваться.

Обратите внимание!С внедрением новой системы оплаты труда работников бюджетных организаций такой термин, как «перечень выплат, на которые начисляется премия» в законодательстве не применяется. В связи с этим рекомендуем в разрабатываемых положениях о премировании предусмотреть в показателях премирования повышение размера премии в процентах работникам, которым установлено:— совмещение должности служащих (профессий рабочих);— расширение зон обслуживания (увеличение объема работы);— исполнение обязанностей временно отсутствующего работника без освобождения от работы.

Пример 1. Расчет заработной платы и премии в процентах преподавателю колледжа, расположенного в сельской местности

Преподаватель имеет высшую квалификационную категорию, стаж работы в бюджетных организациях 17 лет, годовую педнагрузку на ставку. Преподавателю установлена надбавка за стаж работы в бюджетных организациях — 30% БС, надбавка за работу по контракту — 30% оклада, надбавка за специфику работы в сфере образования в размере 65% от оклада, надбавка за высокие достижения в труде в размере 15% от оклада, надбавка за работу в сельской местности — 20% БС.

В соответствии с квалификацией преподавателю устанавливается 11 тарифный разряд (подп. 1.4 п. 1 таблицы приложения 2 к постановлению от 03.06.2019 N 71).

Размер премии в процентах за текущий отработанный месяц согласно Положению составил 20% от оклада. Расчет премии и заработной платы за полный отработанный месяц будет следующий:

| Наименование показателя | Сумма, руб. |

| Оклад преподавателя (195 x 1,91) | 372,45 |

| Надбавка за стаж работы в бюджетных организациях — 30% от БС (195 x 30 / 100) | 58,50 |

| Надбавка за работу по контракту — 30% от оклада (372,45 x 30 / 100) | 111,74 |

| Надбавка за специфику работы в сфере образования в размере 65% от оклада (372,45 x 65 / 100) | 242,09 |

| Надбавка за высокие достижения в труде в размере 15% от оклада (372,45 x 15 / 100) | 55,87 |

| Надбавка за работу в сельской местности — 20% от БС (195 x 20 / 100) | 39,00 |

| Сумма премии в размере 20% составит (372,45 x 20 / 100) | 74,49 |

| Сумма исчисленной заработной платы составит (372,45 + 58,50 + 111,74 + 242,09 + 55,87 + 39,00 + 74,49) | 954,14 |

Пример 2. Расчет заработной платы и премии в процентах уборщику служебных помещений, имеющему доплату за расширенную зону обслуживания

Уборщик служебных помещений (за исключением санузлов) в колледже имеет стаж работы в бюджетных организациях 11 лет. Данному работнику установлена надбавка за работу по контракту — 20% оклада, надбавка за стаж работы в бюджетных организациях — 20% БС и доплата за расширенную зону обслуживания в размере 30% от оклада за полный отработанный месяц (ч. 1 п. 14 Инструкции о стимулирующих и компенсирующих выплатах N 13).

Уборщику служебных помещений (за исключением санузлов) соответствует 1 разряд работы и кратный размер базовой ставки — 1,0.

Согласно Положению с учетом увеличенного объема работ в текущем отработанном месяце премия работнику установлена в размере 25% от оклада. Расчет заработной платы и премии за полный отработанный месяц будет следующий:

| Наименование показателя | Сумма, руб. |

| Оклад уборщика служебных помещений (195 x 1,0) | 195,00 |

| Надбавка за стаж работы в бюджетных организациях — 20% от БС (195 x 20 / 100) | 39,00 |

| Надбавка за работу по контракту — 20% от оклада (195 x 20 / 100) | 39,00 |

| Базовая доплата до МЗП — (400 — (195 + 39 + 39)) | 127,00 |

| Доплата за расширенную зону обслуживания — 30% оклада (195 x 30 / 100) | 58,50 |

| Сумма премии — 25% (195 x 25 / 100) | 48,75 |

| Сумма исчисленной заработной платы составит (195,00 + 39,00 + 39,00 + 127 + 58,50 + 48,75) | 507,25 |

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

О стимулирующих выплатах работникам

Этот материал – отрывок литературно обработанной стенограммы семинара«Оплата труда: право, учет, налоги» (лектор – Е.В.Воробьева),который был проведен издательством «Главная книга».

В Древнем Риме стимулом называлась палка, которой погоняли скот, а иногда били рабов, заставляя их трудиться. В наши дни работников уже никто не бьет, а применяют «метод пряника», исходя из того, что человек будет работать больше и лучше, если установить для него стимулирующие выплаты.

Какие бывают стимулирующие выплаты? Их огромное множество. Например, можно установить доплату работнику за руководство бригадой или за работу со сведениями, составляющими коммерческую тайну. Этим работодатель как бы говорит работнику: «Я понимаю, что на тебя ложится более высокая ответственность и работа усложняется, поэтому и платить тебе я буду больше». Хотя, конечно, самые известные и широко практикуемые стимулирующие выплаты — это премии.

К сожалению, некоторые работодатели и бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. Бывают премии ко дню рождения, ко Дню города, к юбилею организации. Встречаются премии за активную общественную работу и за добросовестный труд. И работодатель искренне считает, что все эти премии работником заработаны и их можно и даже нужно включать в налоговые расходы.

Ведь он прочитал в НК РФ, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми и коллективными договорами. А на самом деле он упускает из виду, что к расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты именно и только за работу, выполняемую в рамках трудового договора. Ведь система оплаты труда — это выплаты именно за труд.

Поэтому я всегда говорю своим слушателям: читая нормы законодательства, нельзя пропускать слова, даже если они показались вам непринципиальными. Иначе можно совершить ошибку. Итак, премии делятся на стимулирующие и поощрительные. В чем между ними различие? До внесения в Трудовой кодекс поправок, вступивших в силу с 6 октября 2006 года, ответить на этот вопрос было проще. Потому что согласно статье 129 ТК РФ к заработной плате относились выплаты только стимулирующего характера. А поощрительные премии упоминались лишь в 191-й статье Трудового кодекса, в главе 30 ТК РФ «Дисциплина труда».

И тогда было понятно, что такими премиями работодатель поощряет самых дисциплинированных работников за соблюдение требований внутреннего трудового распорядка. То есть такими премиями непосредственно труд работника не оплачивался.

После внесения поправок эта грань стала размытой, потому что в ныне действующей редакции статьи 129 ТК РФ к стимулирующим отнесены, в числе прочих, и иные поощрительные выплаты. Давайте попробуем разобраться, в каких случаях премии будут стимулирующими, а в каких — поощрительными.

Заработная плата — это вознаграждение за труд. Значит, любая выплата, представляющая собой часть заработной платы, в свою очередь, тоже должна быть вознаграждением за труд. Уже само слово «вознаграждение» (кстати, однокоренное со словом «награда») предполагает, что для его получения должен быть совершен некий поступок. Нельзя наградить того, кто ничего не сделал. Поэтому стимулирующая премия обязательно должна назначаться за какой-то трудовой показатель. А конкретные виды трудовых показателей, за которые награждаются работники, каждый работодатель выбирает в зависимости от отрасли и специфики своей деятельности. Например, шахтера можно премировать за превышение норм добычи угля, продавца можно наградить за качество обслуживания покупателей и увеличение продаж.

Значит, чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, надо, чтобы она: — была указана в трудовом договоре с работником; — производилась за труд.

А как же тогда выплачиваемые во многих организациях премии к 8 Марта, профессиональному празднику или по случаю дня рождения работника? Эти премии работнику выплачивают к праздничной дате независимо от качества его работы, то есть это премии не за трудовые свершения. Значит, такие премии не могут быть стимулирующими. Это выплаты социального характера, которые не признаются налоговыми расходами. И об этом неоднократно писали и Минфин, и налоговики.

Однако есть еще и такая проблема — как квалифицировать премии за выполнение срочной или особо важной работы вне должностных обязанностей работника? В одном очень интересном, на мой взгляд, Письме Федеральной службы по труду и занятости сказано, что такие премии не входят в систему оплаты труда. Многих бухгалтеров это ставит в тупик. Ведь выплаты за работу уж точно должны быть заработной платой. А в Письме сказано, что эти премии производятся вне системы оплаты труда. Почему?

Чтобы ответить на этот вопрос, надо обратиться к определению трудового договора в ТК РФ. Трудовой договор — это соглашение между работодателем и работником. К числу обязательных условий трудового договора относятся, в частности: — трудовая функция работника, то есть перечень тех обязанностей, которые он должен выполнять; — размер платы за выполнение этих обязанностей.

Если предположить, что срочная работа выполнена в рамках обязанностей работника, установленных трудовым договором, то оснований для выплаты ему премии просто не будет — работник выполнил обычную работу (пусть даже быстрее, чем мог бы), за которую ему будет начислена обычная заработная плата.

Таким образом, единственным основанием для дополнительной премиальной выплаты будет являться то, что работник выполнил дополнительную, сверх производимой обычно, работу. Но если срочная работа была выполнена вне должностных обязанностей, значит, она не была предусмотрена в трудовом договоре. Поэтому она и вне системы оплаты труда. И в налоговых расходах учитываться не может. Ведь любые вознаграждения работнику, помимо указанных в трудовом договоре, не признаются в расходах.

Например, бухгалтера просят оформить регистрацию прав на недвижимость. Согласитесь, в обязанности бухгалтера это не входит.

Кстати, Трудовой кодекс запрещает требовать от работника выполнения работы, не обусловленной трудовым договором, кроме оговоренных в законодательстве случаев. Таких, например, как ситуации, которые связаны с обеспечением обороноспособности страны, ликвидацией аварий, стихийных бедствий, катастроф и тому подобным.

Так что привлечение работника к такой дополнительной срочной работе — это еще и нарушение трудового законодательства. Выход только один. Если работодатель хочет поручить работнику какую-нибудь срочную или особо важную работу, не входящую в его трудовые функции, то необходимо заключить отдельное соглашение к трудовому договору. В нем надо указать, что должен сделать работник сверх своих обычных обязанностей и что он за это получит помимо своей обычной заработной платы. Тогда это будет уже выплата, входящая в систему оплаты труда и уменьшающая базу по налогу на прибыль.

Очевидно, что в дополнительном соглашении к трудовому договору можно установить не только вид поручаемой работнику работы и порядок вознаграждения за ее выполнение, но и срок действия этого соглашения и любые другие условия.

Кстати, обратите внимание, до 2010 года существовала такая зависимость — выплаты, не признаваемые расходами, уменьшающими налоговую базу по налогу на прибыль, не облагались ЕСН. Поэтому многие работодатели специально старались сформулировать основание для выплаты премии таким образом, чтобы премия воспринималась как выплата, носящая непроизводственный характер. Тем самым они уходили от обложения этой выплаты ЕСН. С 2010 года ситуация поменялась «с точностью до наоборот». Законодатель предусмотрел в Законе N 212-ФЗ, что под обложение взносами теперь подпадает любая премия, в том числе и не связанная с производством, например к 8 Марта. Ведь нормы, аналогичной пункту 3 статьи 236 НК РФ, в Законе N 212-ФЗ нет.

А признавать расходами в налоговом учете по-прежнему можно только премии, входящие в систему оплаты труда. То есть выплаты за труд, непосредственно связанные с выполнением конкретного объема работ. Кстати, типичная ошибка при назначении премий — указывая в приказе причину для выплаты премии, пишут два взаимоисключающих основания. Например, премия «по случаю 50-летия за многолетний добросовестный труд». И сразу возникают вопросы. Если бы у работника не было дня рождения, то работодатель не стал бы выплачивать ему премию за труд? А если бы премию за многолетний добросовестный труд ему выплатили бы в любом случае, зачем писать в приказе, что у него день рождения?

Это же совсем разные основания для выплаты премии. Поэтому, решив выплатить премию за производственные показатели, нужно указать такое основание для премирования, чтобы премия однозначно трактовалась как выплата за труд. Иначе могут возникнуть проблемы с признанием этой выплаты в расходах. Ведь указав, что премия выплачивается ко дню рождения, работодатель сам позволяет налоговикам исключить выплату из налоговых расходов.

Вопрос. В нашем положении о премировании предусмотрено, что работнику, отработавшему в организации 5 лет, выдается подарочный сертификат на 3000 рублей. Это будет стимулирующая премия или поощрение в виде подарка?

Опять же все зависит от формулировок, использованных в положении о премировании. Думаю, что вполне возможно рассматривать такой подарочный сертификат как стимулирующую выплату в натуральной форме. Работодатель как бы заранее говорит работнику: «Будешь работать у меня без перерыва 5 лет — получишь премию за стаж работы». Но для этого в положении о премировании должно быть прописано, что это стимулирующая выплата, цель которой — заинтересовать работника проработать как можно дольше в вашей организации. И указать, что работодатель вправе выдать эту премию как в денежной, так и в иной, в том числе в натуральной, форме. Напомню, что при этом должны быть соблюдены требования статьи 131 ТК РФ.

В таком случае подарочный сертификат можно признать в налоговом учете в составе расходов на оплату труда как стимулирующую премию. А если условие о выдаче сертификата не прописывать в положении о премировании, а просто сделать подарок работнику, отработавшему в вашей организации 5 лет, тогда это уже будет социальная выплата. И такая выплата не уменьшает базу по налогу на прибыль.

Поэтому работодателю важно заранее решить, к какому виду выплат будет относиться премия. И при составлении локального нормативного акта и приказов о премировании использовать формулировки, позволяющие однозначно квалифицировать премиальные выплаты. Рассматривая премии, хотелось бы затронуть еще один спорный вопрос — обязательно ли оформлять приказ о премировании по форме N Т-11 «Приказ (распоряжение) о поощрении работника»?

Я считаю, что не надо, поскольку форма приказа не изменяет ни сути выплаты, ни порядка ее отражения в налоговом учете. Во-первых, если это премия за труд, предусмотренная трудовым договором, связанная с исполнением трудовых обязанностей, то, как бы ее ни оформили — приказом по форме N Т-11 или в произвольной форме, она все равно остается частью зарплаты. Во-вторых, давайте внимательно рассмотрим форму N Т-11. Она называется «Приказ (распоряжение) о поощрении работника», а вовсе не о стимулировании. В этой форме есть строка, где надо указать вид поощрения, и перечислено на выбор несколько возможных видов поощрений: благодарность, ценный подарок, премия.

То есть это те самые поощрения, которые перечислены в 191-й статье Трудового кодекса. Значит, имеются в виду поощрения тем работникам, кто вовремя приходит на работу, не нарушает правила трудового распорядка и тому подобное. И к зарплате это, в общем-то, отношения не имеет. Есть еще и косвенное подтверждение этой точки зрения — в Правилах ведения трудовых книжек. Согласно этим Правилам в трудовую книжку вносятся сведения о предусмотренных трудовым законодательством видах поощрений. А это, как мы уже рассмотрели, в том числе и поощрительные премии за добросовестное исполнение трудовых обязанностей. В то время как предусмотренные системой оплаты труда стимулирующие премии в трудовых книжках не отражаются.

Так что, по моему мнению, для выплаты стимулирующей премии вполне достаточно оформить приказ о премировании в произвольной форме, где будет указано, кого, за что и в каком размере премируют. Кстати, есть еще один вопрос, который очень волнует крупные организации: обязательно ли просить каждого работника расписываться на приказе о премировании? А что делать, если работников несколько тысяч и премии ежемесячные?

На мой взгляд, подписи каждого из работников на приказе о начислении премии, носящей регулярный характер (ежемесячной, ежеквартальной и пр.), не обязательны. Давайте подумаем, какую цель преследует работодатель, знакомя работников с приказом о премировании? Довести до сведения каждого работника как сам факт того, что будет начислена премия, так и ее размер. При этом, если работник не согласен с размером премирования, он может обратиться за соответствующими разъяснениями как к работодателю, так и в иной орган, в задачи которого входит разрешение трудовых споров. Но ведь эта цель будет полностью достигнута и другим способом — путем выдачи работнику расчетного листка, в котором указаны все начисления, удержания и прочие сведения.

Кроме того, хотелось бы напомнить, что ни Минфин России, ни Росстат в настоящее время не имеют полномочий разрабатывать и утверждать формы первичных учетных документов и не имеют полномочий давать разъяснения по их применению. Да и изначально Постановление Госкомстата России от 05.01.2004 N 1, по заключению Минюста России, в государственной регистрации не нуждалось (Письмо Минюста России от 15.03.2004 N 07/2732-ЮД).

Это означает, что в нем в принципе не содержится нормативных требований, обязательных для применения всеми организациями. Конечно, многие работодатели могут возразить, что налоговые и другие контролирующие органы в процессе проводимых проверок требуют представить те или иные унифицированные формы. Но ведь это требование ничем не обусловлено и может быть оспорено, в частности, в судебном порядке. Закон «О бухгалтерском учете», на статью 9 которого обычно ссылаются в оправдание требований о наличии унифицированных форм первичных документов, регулирует исключительно вопросы бухучета, но никак не кадровый учет и даже не налоговый.

Исключение составляют лишь те документы, которые необходимы для отражения той или иной операции в бухгалтерском учете. О некоторых из них мы поговорим позже, когда затронем вопрос признания в целях налогообложения командировочных расходов.

Впервые опубликовано в издании «Главная книга.Конференц-зал» 2010, № 08

Привет, Гость! Предложение от «Клерка»

Онлайн-профпереподготовка «Главный бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться