5,00

5

| Отзывов: | 0 | Просмотров: | 19483 |

| Голосов: | 1 | Обновлено: | н/п |

Тип файла Текстовый документ

Тип документа: Ведомость

?

Задать вопрос Запомни: Договор-Юрист.Ру — здесь есть куча образцов документов

ВЕДОМОСТЬ No. 1 по дебету счета No. 50 «Касса» с кредита счетов +———————————————————————+ ¦ Сальдо на начало месяца руб.¦ +———————————————————————¦ ¦Строка¦Дата кассового¦ 46 ¦ 51 ¦ 52 ¦ 71 ¦ 73 ¦ 29 ¦ и ¦Итого¦ ¦ No. ¦отчета (или за¦ ¦ ¦ ¦ ¦ ¦ ¦ т.д.¦ ¦ ¦ ¦ какие числа) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+—————+——+——+——+——+——+—-+——+——¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+—————+——+——+——+——+——+—-+——+——¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +——+—————+——+——+——+——+——+—-+——+——¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———————+——+——+——+——+——+—-+——+——¦ ¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———————————————————————¦ ¦ Сальдо на конец месяца руб.¦ +———————————————————————+

Скачать документ «Образец. Ведомость № 1»

Ведомость на выдачу ЗП

Любая организация должна учитывать начисления ЗП своим работникам. В документе фиксируются выплаты каждому сотруднику. Если штат большой, ведомость составляется на каждый отдел.

Бумага отличается простой формой. Сначала указывается порядковый номер, наименование следует таблица, в которую входят эти сведения:

- ФИО.

- Должность и разряд сотрудника, которому начисляется ЗП.

- Размер выплаты (ЗП, премии, штрафы).

- Окончательный размер выплат, включающий оклад, премии и другие выплаты.

- Подпись сотрудника, который получает деньги.

Составляется по унифицированной форме:

- Для платежно-расчетной ведомости – форма Т-49 и Т-51.

- Для наличных расчетов – Т-49.

- Для безналичных расчетов – Т-51.

- Для расчетной ведомости – Т-53.

Ведомость, в данном случае, подтверждает корректность выплат. На ее основании проводится бухучет, выполняются проводки.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

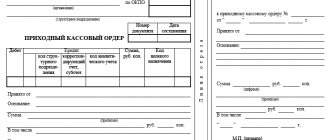

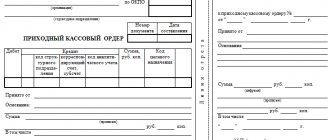

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту, корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Источник: //BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-50-v-buhgalterskom-uchyote-tipovyie-provodki-primeryi.html

Ведомость на выдачу аванса

Авансовая ведомость составляется при предоставлении аванса сотрудникам. Оформляется она в бухгалтерском отделе. После составления направляется кассиру. Документ формируется в единственном экземпляре. В нем должны содержаться обязательные реквизиты:

- ФИО кассира.

- Данные по дебету и кредиту.

- Размер аванса.

- Подпись о том, что сотрудник получил деньги.

Ведомость должна быть заверена подписью кассира и учетно-операционного сотрудника.

Ведомость на предоставление спецодежды

Иногда сотрудникам компании выдается спецодежда. О ее состоянии должна заботиться организация. Выдается одежда на базе ведомости, составленной по форме МБ-7. Приведенная форма является универсальной. Она может использоваться при любом складском учете. В документе должна содержаться эта обязательная информация:

- ФИО получателя спецодежды.

- Табельный номер сотрудника.

- Название и номенклатура одежды.

- Число выданной спецодежды.

- Дата начала использования.

- Срок службы.

Сотрудник ставит подпись и при получении спецодежды, и при ее сдаче. На основании документа можно контролировать количество одежды и обуви, выданных работникам.

Похожие документы

- Образец. Ведомость № 2.1

- Образец. Ведомость № 5

- Образец. Ведомость № 7 по аналитическому учету

- Образец. Ведомость контроля включения себестоимости отгруженной продукции в финансовую отчетность (форма № 2) и в налоговые расчеты

- Образец. Ведомость на пополнение (изъятие) постоянного запаса инструментов (приспособлений). Форма № мб-1

- Образец. Ведомость начисления и выплаты заработной платы

- Образец. Ведомость поступления денежных средств в кассу отделения иностранного юридического лица. Форма № 2-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость потребности в материалах и расчет стоимости материалов по объекту и разделам сметы (форма № 4-мат)

- Образец. Ведомость потребности строительных машин и расчет затрат на эксплуатацию этих машин по объекту в целом и разделам сметы. Форма № 4-мех

- Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость результатов, выявленных инвентаризацией (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений. Форма № мб-7

- Образец. Ведомость учета заработной платы сотрудников отделения в Российской Федерации. Форма № 3-пп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость учета нематериальных активов и начисления износа (№ 17)

- Образец. Ведомость учета остатков материалов на складе. Форма № м-14

- Образец. Ведомость учета расходов отделения иностранного юридического лица. Форма № 2-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость учета реализации продукции по отгрузке (№ 16/1)

- Образец. Ведомость учета финансирования отделения иностранного юридического лица. Форма № 1-воп (упрощенная) (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Образец. Ведомость-опись обязательств-поручений (обязательств) оформленных покупателями за проданные товары в кредит. Специализированная форма № 9-ткр

- Образец. Вкладной лист 2 к ведомости № 7

Дефектные ведомости

Дефектная ведомость – это первичный документ. Нужен для отражения дефектов, поломок оборудования/активов, которые используются компанией. Если произошла поломка, обычно техника направляется на ремонт. Однако нельзя просто отправить оборудование на починку. Требуется документальное оформление.

Составление дефектной ведомости – часть этого документального оформления. Нет унифицированной формы этого документа. При его составлении нужно учитывать положения статьи 9 ФЗ №129 от 21.11.96.

К СВЕДЕНИЮ! Самые распространенные формы документов – ведомость на ремонт помещения, авто.

Образец составления журнала ордера №1 и ведомости №1

Остаток на начало (Сн) по кассе 61000 рублей.

Таблица Журнал хозяйственных операций с использованием счета 50 «Касса»

| № | Содержание хозяйственной операции | Первичный документ | Проводка | Сумма, руб. |

| 1 | Получена наличная выручка за реализованную продукцию, оказанную услугу | ПКО | Д 50 – К 62 | 5000 |

| 2 | Получена наличная выручка за реализованные основные средства и иное имущество | ПКО | Д 50 – К 62 | 30000 |

| 3 | Оплачены долгосрочные ценные бумаги | РКО | Д 58 – К 50 | 4000 |

| 4 | Оплачены услуги сторонних организаций | РКО | Д 60 –К 50 | 1000 |

| 5 | Сданы денежные средства счет в банк | РКО, объявление на взнос наличными | Д 51– К 50 | 45000 |

Заполним журнал-ордер №1 на основе данных журнала хозяйственных операций.

| Журнал-ордер №1 | ||||

| за март 2015 г. по кредиту «Касса» | ||||

| № | С кредита счета «Касса» в дебет счетов | ИТОГО | ||

| 58 | 60 | 51 | ||

| 3 | 4000 | 4000 | ||

| 4 | 1000 | 1000 | ||

| 5 | 45000 | 45000 | ||

| ИТОГО | 4000 | 1000 | 45000 | 50000 |

Заполним ведомость №1 на основе исходных данных

| Ведомость №1 | ||||

| за март 2015 г. по дебету «Касса» | ||||

| Сальдо на начало месяца | 61000 | |||

| № | В дебет счета «Касса» с кредита счетов | ИТОГО | ||

| 62 | ||||

| 1 | 5000 | |||

| 2 | 30000 | |||

| ИТОГО | 35000 | |||

| Сальдо на конец месяца = 61000+35000-50000=46000 | ||||

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость – это отчетный документ. На его основании создается отчетность о финансовом состоянии компании. В нем фиксируются остатки по отдельным счетам, субсчетам. Из оборотно-сальдовой ведомости можно получить данные о движении финансов, обороте средств за отчетный период. Она подразделяется на эти виды:

- Помесячная.

- Ежеквартальная.

- Годовая.

Потребность в оборотно-сальдовой ведомости возникает в следующих случаях:

- Анализ финансового положения компании.

- Аналитика результатов за определенный период.

- Анализ общих показателей.

В документе фиксируются все действия с деньгами организации. На основании ведомости будет вестись бухучет.

Журнал-ордер №2

- Бланк простой именной акции Ценные бумаги и акции, эмиссия → Бланк простой именной акции …рации 22 января 1992 г. приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза) бланк простой именной акции акция акционерное общество «» г.москва 5 мая 1991 года (дата эмиссии акций) десять тысяч рублей…

- Ведомость начисления и выдачи зарплаты Документы делопроизводства предприятия → Ведомость начисления и выдачи зарплаты ведомость начисления и выдачи зарплаты № организация (подразделение): № …

- Образец. Ведомость № 11 Бухгалтерская отчётность, бухгалтерский учёт → Образец.

Ведомость № 11 ведомость no. 11 движение материальных ценностей (по учетным ценам) за 20 г. цехам, хозяйствам (на производстве) (ненужное з… - Образец. Ведомость № 1 Бухгалтерская отчётность, бухгалтерский учёт → Образец. Ведомость № 1 ведомость no.