Как уволить умершего сотрудника

Когда умирает член рабочего коллектива, нужно прекратить трудовое соглашение, по которому он был оформлен, независимо от того срочное оно или бессрочное.

С целью правильного оформления расторжения договора необходимо наличие следующей документации:

- Свидетельство о смерти, оформленное родственниками в ЗАГСе.

- Приказ или распоряжение о том, что работник уволен в связи с его кончиной.

- Запись об увольнении в трудовой.

Важно! Датой, которой прекращается соглашение с умершим сотрудником, является дата, обозначенная в документе, свидетельствующем о его кончине.

| ★ Книга-бестселлер «Расчет больничного и страховые взносы в 2018» для чайников (пойми как рассчитывать страховые взносы за 72 часа) куплено 3000+ книг |

Детали оформления больничного листа умершего сотрудника

Внимание

Так, трудовые книжки, не полученные работниками при увольнении либо в случае их смерти не востребованные родственниками, хранятся в кадровой службе в течение двух лет, а затем передаются в архив организации. Срок хранения таких документов — 50 лет. Нарушение законодательства о ведении и хранении трудовых книжек относится к нарушению законодательства о труде и охране труда (ст. 5.27 КоАП РФ). Принимать ли больничный от родственников? Случается, что сотрудник умирает в период нахождения на больничном.

В такой ситуации имеются следующие особенности оформления листка нетрудоспособности.Согласно п. п. 60 — 61 Порядка выдачи листков нетрудоспособности Больничный умершего сотрудника: расчет

Пособие по временной нетрудоспособности не назначается застрахованному лицу за следующие периоды:1) за период освобождения сотрудника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ, за исключением случаев утраты работником трудоспособности вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;2) за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата;3) за период заключения под стражу или административного ареста;4) за период проведения судебно-медицинской экспертизы;5) за период простоя, за исключением случаев, предусмотренных ч. 7 ст.

Больничный умершего сотрудника: как обозначается смерть сотрудника в больничном?

Когда человек умирает в период болезни, в больничном листке работником стационара или поликлиники должны быть отмечены следующие сведения:

- В соответствующем разделе в строчке «Иное» проставляется код «34», обозначающий «умер».

- Далее идёт день смерти.

- В строке «Приступить к работе» отметки отсутствуют.

Важно! Заполнение больничного в организации, где трудился умерший, будет аналогичным заполнению больничного сотрудника, приступившего к работе. Исключение составляет тот факт, что последним днём, за который причитается оплата, будет день, когда сотрудник умер.

Как работодателю закрыть ЛН после смерти сотрудника

Работодателю важно понимать, как должен быть закрыт больничный в связи со смертью работника. При оформлении ЭЛН лечащий врач ставит код 34 в графе «Иное», что означает закрытие ЛН в связи со смертью застрахованного лица, и указывает дату смерти. Заполнение листка нетрудоспособности организацией при получении такого документа не отличается от обычного порядка, как и расчет пособия и передача данных в ФСС. Пособие рассчитывается работодателем за период с даты открытия ЛН по день смерти работника, указанный врачом в бланке листка нетрудоспособности.

Документация, требуемая от членов семьи

Кто имеет право на получение денег, и какова необходимая для этого документация –указано в таблице:

Важно! Предприятие имеет возможность выдать членам семьи и иждивенцам также и причитающие скончавшемуся человеку средства.

| Статус заявителя | Вид документа |

| Все | Заявление Свидетельство о смерти Удостоверение личности заявителя |

| Сын, дочь, мать, отец | Свидетельство о рождении Документ о совместном проживании из ЖЭКа или паспортного стола |

| Иждивенцы | Судебное решение Справка о совместном проживании * |

| Муж, жена | Брачное свидетельство |

*Если муж или жена умершего имели отметки в паспорте, свидетельствующие о регистрации по разным адресам, это не является основанием для признания проживания несовместным.

Важно! В том случае, когда никто из семейства умершего не жил вместе с ним, и у него не было никаких лиц на содержании, невостребованные суммы должны быть отправлены бухгалтерией на депонент, так как подлежат включению в наследственную массу.

| ★ Книга-бестселлер «Расчет больничного и страховые взносы в 2018» для чайников (пойми как рассчитывать страховые взносы за 72 часа) куплено 3000+ книг |

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Право-инфо » Статьи из журналов » ОПЛАЧИВАЕМ БОЛЬНИЧНЫЙ ПОСЛЕ СМЕРТИ РАБОТНИКА (Как выплатить и учесть пособие по больничному, закрытому в связи со смертью работника)

Распечатать

По материалам журнала «Главная книга»

Е. Шаповал

Не полученные в связи со смертью работника суммы соцстраховских пособий работодатель обязан выплатить <1>:

— членам семьи, совместно проживавшим с умершим, — супругу (супруге), родителям, детям, усыновленным, усыновителям <2>;

— нетрудоспособным иждивенцам независимо от совместного проживания с умершим.

Вместе с тем в последнее время некоторые отделения ФСС не принимали расходы по выплате пособий членам семьи умершего по больничным, закрытым в связи со смертью работника. Фонд исходил из того, что он сам больничный лист работодателю не предъявил и пособие ему при жизни начислено не было. А умерший застрахованным уже не является. Значит, такой листок нетрудоспособности не подлежит оплате. Поэтому члены семьи работника не вправе требовать выплаты пособия после его смерти.

Однако такой подход не нашел поддержки в судебной практике <3>.

Суды указывают, что факт смерти работника не прекращает обязанность работодателя по выплате не полученных им при жизни доходов, в том числе пособия по временной нетрудоспособности. И если работник до момента смерти состоял в трудовых отношениях с работодателем, то есть являлся застрахованным лицом, то он имел право на получение пособия по временной нетрудоспособности, но не смог реализовать его. Ведь право на получение пособия возникает со дня наступления страхового случая, то есть с момента начала болезни и утраты по этой причине заработка, а не с момента начисления пособия. Все дальнейшие действия, в том числе обращение за пособием, его начисление и выплата, являются лишь реализацией уже возникшего права. Поэтому в случае смерти работника начисление и выплата пособия должны быть произведены работодателем членам семьи застрахованного лица при предъявлении листка нетрудоспособности за весь период нетрудоспособности, включая день смерти застрахованного <4>.

ФСС также недавно выпустил Письмо с аналогичной позицией, которым должны руководствоваться отделения на местах. Фонд указал, что в случае временной нетрудоспособности медицинская организация должна оформить и выдать листок нетрудоспособности. При закрытии листка в связи со смертью болевшего в строке «Иное» указывается код 34, вслед за кодом в ячейках проставляется дата смерти работника <5>. На основании этого листка работодатель должен назначить и выплатить пособие по временной нетрудоспособности предъявившим его членам семьи, совместно проживавшим с умершим застрахованным лицом, а также нетрудоспособным иждивенцам независимо от совместного проживания <6>. Помимо больничного листа, члены семьи должны представить в бухгалтерию документ, подтверждающий родство с умершим и факт совместного проживания.

* * *

Требование о выплате пособия должно быть предъявлено членами семьи, а также иждивенцами по месту работы умершего в течение 4 месяцев со дня смерти.

Если такие лица отсутствуют или они в течение 4 месяцев со дня смерти работника не заявили никаких требований по получению пособия, то неполученное пособие наследуется на общих основаниях <7>. То есть работодателю необходимо депонировать начисленную сумму пособия и ждать, пока за ней обратятся.

——————————-

<1> ч. 5 ст. 15 Закона от 29.12.2006 N 255-ФЗ; п. 1 ст. 1183 ГК РФ

<2> ст. 2 СК РФ

<3> Определение ВС от 25.05.2015 N 309-КГ15-4768

<4> ст. 183 ТК РФ; п. 1 ст. 1183 ГК РФ

<5> п. 61 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н

<6> Письмо ФСС от 08.07.2015 N 02-09-11/15-11127

<7> ст. 1114, пп. 2, 3 ст. 1183 ГК РФ

Впервые опубликовано в журнале «Главная книга» 2015, N 22

Как правильно начислить и выплатить

После смерти человека могут остаться невыплаченными:

- Суммы по больничному.

- Неполученная зарплата.

- Компенсационные выплаты за отпуск, который сотрудник не успел отгулять.

- Прочие суммы, прописанные в трудовом соглашении и локальных актах.

Пример начисления и выплаты

Зам. начальника отдела Кириленко Н.А. заболела 15 сентября 2016 года. Во время нахождения на листке нетрудоспособности она скончалась 25 сентября 2016 года.

Кириленко Н.А. начислены суммы по больничному с 15 по 25 сентября включительно.

Начисления работодателя произведены с первого по третий день болезни – 15,16,17 сентября.

Остальные дни – с 18 по 25 сентября – подлежат оплате за счёт ФСС.

Средства, начисленные по больничному, получены мужем Кириленко Б.В.

Важно! Суммы больничного пособия, причитающиеся скончавшемуся работнику, назначаются в срок, не превышающий четырёх месяцев с даты смерти.

Как получить больничный умершего: прямые выплаты ФСС

В 2022 году все регионы России, включая не участвовавших в «пилотном проекте», перешли на прямые выплаты пособий из ФСС. Порядок назначения таких выплат регулируется Постановлением Правительства № 2375 от 30.12.2020. Традиционная зачетная система, при которой работодатель сам выплачивал всю сумму больничного, а затем возмещал часть пособия из средств ФСС, прекратила свое существование. Теперь первые три дня болезни, как и прежде, оплачивает работодатель из своих средств, а за остальные дни больничного ФСС перечисляет оплату самостоятельно – напрямую работнику.

Какие документы и куда должны подать члены семьи или иждивенцы умершего, чтобы получить невыплаченное ему пособие?

Все необходимые документы предоставляются работодателю, поскольку именно ему передается больничный за умершего родственника, и он же будет подавать необходимые сведения для расчета пособия в ФСС.

В пакет документов включаются:

- больничный лист умершего (оригинал);

- заявление родственника о выплате причитающегося пособия (по форме приложения № 1 к приказу ФСС № 578 от 24.11.2017);

- копия паспорта заявителя (или иного удостоверяющего личность документа);

- копия свидетельства о смерти сотрудника;

- если с заявителем совместно проживают иные родственники умершего, от них потребуется письменный отказ в пользу заявителя от получения суммы оплаты больничного умершему сотруднику;

- документы, подтверждающие факт родства с умершим заявителя и иных совместно с ним проживавших членов семьи (свидетельства – о рождении, о браке, судебные решения и т.п.);

- документ, подтверждающий совместное проживание с умершим членов его семьи либо нахождение на его иждивении на дату смерти.

Обратите внимание, что если заявление подает, к примеру, супруг, имеющий регистрацию по адресу отличному от адреса умершего (даже если фактически они жили вместе на одной жилплощади), ФСС может не признать его право на получение пособия, и за выплатой тогда придется обращаться уже после вступления в наследство, т.е. спустя полгода после смерти человека.

Работодатель заполняет свою часть больничного листа и вместе с ним передает в ФСС все полученные от родственников документы на выплату больничного умершего сотрудника, приложив к ним:

- копию трудовой книжки скончавшегося работника;

- расчет пособия;

- опись документов (по форме приложения № 2 к приказу ФСС № 578).

Исходя из информации, размещенной на сайтах территориальных отделений ФСС, все указанные документы должны подаваться исключительно на бумажных носителях. Все копии подаваемых документов заверяются подписью и печатью (при наличии) работодателя.

Когда не начисляются НДФЛ и взносы в соцстрах

НДФЛ может не начисляться на умершего и его родственников в ряде определенных случаев. Также важно отметить, что работодатель может по своей инициативе произвести выплату материальной помощи родственникам умершего или пособие на погребение. Читайте также статью: → “Порядок увольнения в связи со смертью работника, образец оформления приказа об увольнении”

Суммы и налоги умершего человека

Также не облагаются и другие суммы, обозначенные в таблице наряду с налогами, которые должны уплатить наследники.

Важно! Средства, полагающиеся умершему по больничному листу, не облагаются НДФЛ и взносами в ФСС.

| Нет НДФЛ и взносов | Подлежат уплате наследниками |

| Пособие по больничному Причитающаяся зарплата Компенсация по отпускным Прочие начисления, указанные в трудовом соглашении и локальных актах | Транспортный Земельный Имущественный налоги |

Суммы и налоги родственников

В большинстве случаев эти суммы не облагаются налогом на доходы.

Важно! Работодатель может по своей инициативе может выплатить родственникам умершего материальную помощь, а также пособие на погребение за счёт средств соцстраха.

| Статус по отношению к скончавшемуся сотруднику | Нет НДФЛ |

| Муж | Материальная помощь в любом размере Пособие на погребение Ритуальные услуги |

| Жена | |

| Дети | |

| Отец | |

| Мать | |

| Усыновитель и усыновлённый | |

| Иждивенец на день кончины | |

| Другие родственники и лица, оплатившие похороны при наличии подтверждающих документов | Пособие на погребение Ритуальные услуги |

Последняя зарплата

В момент кончины работника работодатель может иметь задолженность перед ним.

Выплаты, которые не были переданы, составляют:

- заработная плата;

- компенсация за неотгулянный отпуск;

- невыплаченное пособие по нетрудоспособности.

На основании статьи 141 Трудового кодекса РФ члены семьи или иждивенцы умершего могут получить невыплаченную заработную плату. При этом лицо, находившееся на иждивении, не обязательно должно входить в круг родственников работника.

Статья 141. Выдача заработной платы, не полученной ко дню смерти работника

Право на получение средств прописано в пункте 1 статьи 1183 Гражданского кодекса РФ.

Статья 1183. Наследование невыплаченных сумм, предоставленных гражданину в качестве средств к существованию

В нем сказано, что родственники могут претендовать на получение:

- заработной платы;

- пенсии;

- стипендии;

- социальных пособий;

- компенсационных выплат;

- алиментов.

Основным требованием к родственнику при получении выплаты является (в соответствии со статьей 141 ТК ФР) совместное проживание обратившегося гражданина с умершим человеком.

Особое внимание должны уделять бухгалтера способу перечисления средств. При выплате заработной платы на банковскую карту и сообщении сведений о кончине работника, необходимо исключить вероятность перевода зарплаты.

Ведь если деньги поступят на счет, а родственники снять их не смогут, они могут предъявить претензии к учреждению. Это обусловлено нарушением их прав по получению зарплаты умершего родственника.

НДФЛ и другие взносы

Важно помнить, что НДФЛ с заработной платы умершего сотрудника не удерживается. Это обусловлено законодательными нормами.

При наследовании родственники погашают долги умершего в отношении налога на:

- транспорт;

- землю;

- имущество.

Эта норма отражена в подпункте 3 пункте 3 статьи 44 Налогового кодекса РФ. При этом законом не предусматривается погашение долгов на доходы физических лиц.

Статья 44. Возникновение, изменение и прекращение обязанности по уплате налога, сбора, страховых взносов

Доходы, которые должен был получить работник, но по причине смерти не получил, передаются родственникам. При этом они не должны быть учтены в виде их доходов. Поэтому налогообложению они не подлежат.

При наследовании НДФЛ на полученное имущество не начисляется. Поэтому налоговый агент не вправе удерживать налог с зарплаты, которая выплачивается родственникам.

Отдельную категорию, которая часто вызывает вопросы бухгалтеров, составляют взносы в ФСС, ФОМС И ПФР. Стоит помнить, что обязательные страховые взносы, которые выплачиваются физическим лицам, получают только сотрудники, связанные с учреждением трудовыми отношениями.

Если сотрудник умер, но заработная плата ему начислена, правомерным является отчисление в фонды определенной суммы. Именно в этом случае появляются разногласия.

Письмом Министерства труда РФ от 20.02.2013 N 17-3/292 было разъяснено, что начислять и уплачивать взносы с последней заработной платы умершего человека не требуется. После кончины работника трудовые отношения прекращаются. Поэтому отчисления являются неправомерными. Отчислять средства в Пенсионный Фонд, Фонд обязательного медицинского страхования и Фонд социального страхования не требуется.

Многие считают, что Письмо Минтруда РФ не является законодательным актом, поэтому не вправе приниматься в качестве разъяснительного. Однако при проверках деятельности учреждения на него можно ссылаться.

Контролирующие организации часто отмечали то, что НДФЛ платит сам работник, а отчисления в фонды за него делает работодатель. Поэтому даже после смерти лица обязанности работодателя остаются прежними.

Вышеуказанный порядок расчетов используется и в том случае, если умирает подрядчик, который был связан с работодателем гражданско-правовым договором. Ведь законодательное регулирование таких отношений идентично трудовым.

Бухгалтерские проводки по расчётам с родственниками

Расчёты с членами семьи заносятся на счёт 76 «Разные Д и К». Сальдо по зарплате переходит с 70 на 76 счёт.

Начисления скончавшемуся члену коллектива отражаются следующим образом.

Д 20 (26, 44) К 70 – начисляется зарплата, отпускные, матпомощь;

Д 20 (26, 44) К 70 – начисление больничного за счёт компании;

Д 69 К 70 – начисление по больничному за счет соцстраха;

Д 70 К 76 – задолженность перед умершим переходит в задолженность перед родными;

Д 76 К 50 – выплата родственнику.

Полагаются ли удержания по авансам

Бывают случаи, когда работник находится на больничном больше месяца, и у бухгалтеров возникает сомнение: не должны ли они выплатить ему часть больничного в виде аванса? Конечно, поступать таким образом нельзя, так как ФСС выплачивает пособие только по предъявленному больничному. Тем более такая ситуация усугубится, если сотрудник умер, находясь на больничном.

Также бывают случаи, когда сотрудник умер во время больничного, а до этого отгулял заранее отпуск.

Важно! В статье 137 ТК РФ ничего не сказано об удержаниях из заработной платы умершего работника.

Исходя из указаний данной статьи можно сделать вывод, что ошибочно выплаченный аванс и отпускные относятся к зарплате и не подлежат удержанию у умершего сотрудника.

Порядок оформления

Оформление листа временной нетрудоспособности, в ходе которой сотрудник не работал, производится в аналогичном порядке. Но больничный умершего сотрудника содержит некоторые особенные пункты.

Медицинский работник, создающий документ, прописывает в строке «Иное» код под номером 34. Он отражает последствие заболевания, а именно смерть сотрудника. Обязательно указывается дата кончины, которая фиксируется в свидетельстве о смерти. Важным моментом является отсутствие данных в поле «Приступить к работе с».

Остальные сведения оформляются аналогично с обычным больничным.

В лист необходимо вписать:

- наименование учреждения;

- тип сотрудничества (постоянное, временное);

- идентификационный номер налогоплательщика;

- СНИЛС;

- период нахождения лица на больничном;

- размер выплаты;

- фамилию, имя, отчество руководителя учреждения;

- фамилию, имя, отчество главного бухгалтера, который будет производить расчет.

В графе о дне получения больничного пособия указывается дата смерти.

Как получить расчет по больничному лмсту умершего человека

Больничные не всегда оканчиваются выздоровлением, а потому в такие моменты приходится задумываться о том, какие выплаты полагаются родным умершего.

Данный вопрос имеет различные стороны в зависимости от того, чья смерть наступила.

А потому необходимо разобраться в тонкостях процесса начисления выплат различным категориям людей. Больничный всегда оформляется с первого дня обращения человека в медучреждение и по момент выздоровления.

В случае смерти пациента больничный закрывается тем днем, когда наступил летальный исход.

Получение выплат на период течения данного срока – законное право каждого человека. А потому смерть в данном случае не отменяет наступления страхового случая. И соответственно выплаты по законодательству должны начисляться с момента открытия больничного листа и до дня, когда человек умер, включительно.

Это касается любого сотрудника. В отношении беременных же все не так однозначно. Во многом период будет зависеть от срока, когда наступила смерть ребенка.

Согласно приказу №624н Минздравсоцразвития РФ от 26.04.2011:

- При прерывании беременности ранее 21 недели дается не отпуск по беременности и родам, а обычный больничный.

- При сроке 22-30 недель уже считается отпуском по беременности и родам. А потому и выплаты будут выделяться соответственно. Причем в зависимости от продолжительности больничного, работодатель обязан оплатить весь срок восстановления.

Также многих интересует вопрос в отношении отпуска по уходу за ребенком и единовременной выплаты по рождению.

Если смерть наступила после выплаты, то возвращать ее не нужно. Но если до таковой, женщина обязана подать соответствующие документы, так как более на эти средства она прав не имеет. Отпуск также прекращается с момента наступления смерти ребенка, хотя и оплачивается по день смерти младенца включительно.

Больничный лист оформляется в случае смерти сотрудника также, как и при выздоровлении.

Выплата больничного на зарплатную карту умершего сотрудника

Сотрудники в период трудовой деятельности временно могут потерять работоспособность. В этом случае им полагается больничный, оплачиваемый в определенном законом порядке из средств Фонда социального страхования.

После восстановления трудоспособности работник предоставляет в бухгалтерию больничный лист. Однако не во всех случаях болезнь заканчивается выздоровлением.

Если сотрудник умирает, то необходимо соблюдать некоторый порядок начисления и выплаты пособия. Больничный умершего сотрудника предоставляется в любом случае. На его основании оплата поступает родственникам умершего. Для исключения спорных моментов важно следовать правилам расчета и произведения оплаты. Порядок оформления Оформление листа временной нетрудоспособности, в ходе которой сотрудник не работал, производится в аналогичном порядке. Но больничный умершего сотрудника содержит некоторые особенные пункты.

Расходы на выплату пособия за период болезни Ивановой до дня ее смерти – с 27 по 29 августа 2016 года – возмещает ФСС России. Пособие организация выплатила мужу Ивановой. ПИСЬМО ФСС РОССИИ ОТ 08.07.2015 № 02-09-11/15-11127 [О направлении информации по вопросу выплаты пособия по временной нетрудоспособности, не полученного застрахованным лицом при жизни] Фонд социального страхования Российской Федерации (далее — Фонд) письмом от 08.07.2015 № 2-09-11/15-11127 в связи с поступающими обращениями территориальных органов Фонда, организаций и граждан по вопросу выплаты пособия по временной нетрудоспособности, не полученного застрахованным лицом при жизни в связи с его смертью, совместно проживавшим с ним членам его семьи, а также нетрудоспособным иждивенцам независимо от того, проживали они совместно с умершим или не проживали, направляет следующую информацию.

- Когда для расчета пособий используется 731 день, № 15

- Когда выплачивать ежемесячное пособие по уходу за ребенком, № 13

- Как рассчитать доплату по больничному до оклада, № 11

- Соцстраховские пособия: кому, когда, сколько, № 11

- Азбука соцстраховских пособий, № 10

- Как получить свои деньги от ФСС, № 10

- Отправляем работника за пособиями в ФСС, № 8

- Пособие на основании справки ПФР: можно ли ей доверять, № 6

- Возместит ли ФСС пособие по больничному, если у медучреждения нет лицензии, № 6

- Все ли вы знаете о расчете больничных?, № 2

- Оформляем справку об исключаемых периодах для «детских» пособий, № 2

- Корректировка соцстраховских пособий — 2013, № 2

- Детские пособия — 2013, № 1

- Пособия по временной нетрудоспособности, № 1

2012 г.

Нужно ли рассчитывать и перечислять пособие?

Если сотрудник умер на больничном, компания-наниматель не утрачивает обязанность рассчитать и перечислить причитающееся пособие по временной нетрудоспособности. Согласно действующему законодательству, получателями денежных средств могут являться:

- родственники скончавшегося, проживавшие с ним в одной квартире (муж, жена);

- нетрудоспособные иждивенцы вне зависимости от места их фактического проживания.

Перед выдачей причитающихся средств бухгалтер обязан запросить у родственников умершего документы, подтверждающие право на получение пособия.

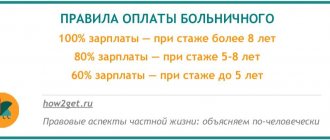

Больничный умершего сотрудника . Средний заработок специалиста умножается на число дней по листку нетрудоспособности. От полученной суммы уплачивается процент согласно страховому стажу работника (от 60 до 100%). Денежные средства перечисляются в любом случае, какими бы ни были причины кончины гражданина.

Закон дает родным умершего четыре месяца на то, чтобы прийти за причитающимся им пособием. Если в течение этого срока они не явятся в компанию, сумма подлежит депонированию и включению в совокупный объем наследства.

Если скончавшийся специалист проживал в субъекте РФ, включенном в пилотный проект ФСС, работодатель оплачивает больничное пособие только за первые трое суток недуга. Остальной период нетрудоспособности «погашается» Фондом после обращения родственников умершего.

Нормативная основа и документы, подтверждающие смерть

Правоотношения работников и их нанимателей в большинстве случаев прекращаются по инициативе одной из сторон или по взаимному согласию. Однако встречаются обстоятельства, при которых контракт приходится расторгать по не зависящим от сторон причинам. Смерть сотрудника является одной из таких причин. Причем трудовые отношения имеют такую специфику, что даже если работник судом признан безвестно отсутствующим, его надо увольнять как умершего.

Тем не менее для подтверждения факта смерти требуются документы, такие как:

- Свидетельство о смерти. Его получают в органах ЗАГС, документ оформляется в соответствии с нормами закона «Об актах гражданского состояния» от 15.11.1997 № 143-ФЗ.

- Судебное решение. Вердикт должен содержать одну из двух формулировок: объявить гражданина умершим (ст. 45 ГК РФ) или признать его безвестно отсутствующим (ст. 42 ГК РФ). В суд с заявлением должно обращаться заинтересованное лицо, а рассмотрение обращения ведется в порядке особого производства.

Работник умер на рабочем месте? Оформите пробный бесплатный доступ к «КонсультантПлюс» и узнайте полный алгоритм действий работодателя, если работник умер на рабочем месте.

Увольнение с работы в связи со смертью на больничном

Бесплатная юридическая консультация: Вся Россия Для обеспечения гарантированных Конституцией страны и законодательными актами прав, принимаясь на работу, собственник (или уполномоченное руководить деятельностью организации лицо) заключают с будущим сотрудником договор. Основные требования к условиям трудового договора, какие должны быть в его содержании, перечислены в ст.

57 ТК РФ. Кроме сведений об оппонентах, в нем оговаривают:

- другие условия, предусмотренные коллективным договором, локальными правовыми актами, не ухудшающие права работника по сравнению с законодательными нормами в сфере труда.

- режим работы, условия труда и сроки действия (срочный, бессрочный, временный);

- размер и способы вознаграждения по результатам проделанной работы;

- время и место действия;

- права и обязанности сторон;

- случаи обязательного страхования (для возможности получения социальных выплат по старости или при наличии достаточного страхового стажа, когда условия труда признаны особо опасными, вредными для жизни и здоровья, пособий за дни нетрудоспособности или рождении ребенка);

Трудовой договор, несмотря на сроки его действия, можно расторгнуть в любой момент. Причины, когда прекращаются правовые отношения условно можно объединить в три группы:

- по желанию или вынужденным личным обстоятельствам самого сотрудника;

- когда инициативу расстаться с работником, не устраивающим работодателя, проявляет руководитель предприятия (собственник);

- не зависит от воли сторон необходимость прекратить действие договора.

Нормы ст. 83 ТК РФ дают перечень причин, когда сотрудника увольняют по стечению обстоятельств, вне зависимости от того, что ни он, ни руководитель такой инициативы не проявляли.

Шестым пунктом этой статьи предусмотрено прекращение трудового договора, если человек, состоящий в трудовых отношениях с предприятием, умирает или по решению судебных органов признан безвестно отсутствующим, умершим. При увольнении работника, в силу норм ст.

Разрыв трудовых отношений сторон

Согласно ТК РФ, кончина человека служит причиной для прекращения трудового контракта с ним. Документальное основание для запуска процедуры – копия свидетельства о смерти. До момента ее получения взаимоотношения работника и компании расторгнуть нельзя. На время «неизвестности» в табеле проставляется код «НН».

Подписанное ранее соглашение между сотрудником и компании разрывается той датой, когда случилась кончина специалиста. Готовится приказ об увольнении (на бланке Т-8), в котором прописывается причина – смерть работника (согласно ст. 83 ТК РФ).

Приказ подписывается той датой, когда он фактически был подготовлен. Подпись специалиста, подтверждающая факт ознакомления с кадровым документом, не требуется: понятно, что он не в состоянии ее поставить. Виза родственников умершего также не нужна.

Кадровик или бухгалтер обязан заполнить трудовую книжку работника. Он должен использовать формулировку «прекращение трудового контракта», а не «увольнение» и давать ссылку на ст. 83 ТК РФ. Дата во второй графе – день смерти специалиста. На странице ставится виза директора и печать.

Срок хранения невостребованной трудовой – минимум 75 лет. Документ вправе затребовать родственники скончавшегося для оформления социальных выплат. Он выдается обратившимся на основании письменного заявления.

При увольнении специалиста компания обязана начислить ему заработную плату за отработанные дни, компенсацию за неотгулянный отпуск и другие причитающиеся выплаты. Сумма выдается членам семьи умершего: мужу или жене, детям или родителям (усыновителям).

По истечении трех дней с момента увольнения выплаты депонируются. Если родственники специалиста обратятся за деньгами, организация обязана их выдать в недельный срок. Процедура сопровождается документами: письменным заявлением получателей средств, копией свидетельства о смерти и бумагами, подтверждающие родство. Если у скончавшегося нет близких родственников, зарплата включается в наследственную массу.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

ТК РФ, в последний рабочий день человек должен получить все причитающиеся ему суммы. Сюда относят:

- заработную плату за отработанное время после последних выплат;

- денежную компенсацию за неиспользованные дни оплачиваемого отпуска;

- положенные поощрительные выплаты;

- оставшиеся не выплаченными суммы пособий за время нетрудоспособности;

- выходные пособия (если предусмотрены нормами закона в связи с данной причиной увольнения);

и другие. Денежные средства выплачиваются через кассу организации лично бывшему сотруднику, либо перечисляются на указанный ним расчетный счет финансовых учреждений.