Ликвидация ООО – это прекращение существования общества с ограниченной ответственностью без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ. В этой статье мы рассмотрим процесс добровольной ликвидации ООО.

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия. Такой вариант называют еще «альтернативной ликвидацией», хотя правильнее было бы его назвать «альтернативой ликвидации».

Кроме ликвидации общество может быть реорганизовано. Приведем краткую характеристику видов реорганизации ООО:

| Вид реорганизации | Описание | Статья закона «Об ООО» |

| Слияние | Создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних | 52 |

| Присоединение | Прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу | 53 |

| Разделение | Прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам | 54 |

| Выделение | Создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего. | 55 |

| Преобразование | Общество вправе преобразоваться в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив | 56 |

Перед началом ликвидации ООО должно сообщить об этом факте и о предстоящем увольнении своим работникам и в органы службы занятости, не позднее, чем за два месяца до начала процесса. Увольняемым работникам выплачивается выходное пособие в размере среднего месячного заработка, кроме того, за ними сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

- Принятие решения о ликвидации и назначении ликвидационной комиссии.

- Уведомление о факте ликвидации налоговой инспекции и фондов.

- Публикация о ликвидации в «Вестнике государственной регистрации».

- Уведомление о ликвидации в Федресурс (ЕФРСФДЮЛ).

- Уведомление каждого кредитора о ликвидации общества.

- Составление промежуточного ликвидационного баланса.

- Подача в налоговую инспекцию пакета документов для ликвидации.

- Получение документов о государственной регистрации ликвидации ООО.

Принятие решения о ликвидации и назначении ликвидационной комиссии

Принятие решения о добровольной ликвидации ООО относится к компетенции общего собрания участников, но предложить ликвидацию может совет директоров, единоличный исполнительный орган (директор) или участник общества. Решение о ликвидации ООО должно быть принято всеми участниками единогласно. Если же участник в обществе один, то такое решение, естественно, находится в его компетенции.

Ликвидационная комиссия может включать в себя директора, главного бухгалтера, юрисконсульта и других квалифицированных специалистов, но это может быть и один человек, называемый ликвидатором. Обязанности ликвидационной комиссии (ликвидатора) приводятся в статье 62 ГК РФ. К комиссии переходят все полномочия по управлению делами общества и представления его в суде, поэтому именно она (или ликвидатор) несет ответственность за все этапы ликвидации ООО.

Пример протокола общего собрания участников о ликвидации ООО

Пример решения единственного участника о ликвидации ООО

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

Регистрация уведомления о начале процедуры ликвидации

После принятия решения ликвидировать ООО возникает обязанность сообщить об этом в регорган в течение 3-х дней. Заявителем выступает РЛК, который должен представить документы лично, через представителя по доверенности, либо в электронном виде с ЭЦП нотариуса или заявителя. На регистрацию нужно подать:

- Протокол (или Решение) о ликвидации ООО и назначении ликвидационной комиссии (РЛК);

- Уведомление по установленной форме Р15016, которое РЛК должен подписать и заверить у нотариуса.

В течение недели регистрирующий орган внесет соответствующую информацию в ЕГРЮЛ и выдаст лист записи. Проверить готовность документов можно здесь.

Публикация о ликвидации ООО в «Вестнике государственной регистрации»

Согласно п.1 ст. 63 ГК РФ ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации ООО. В сообщении указывают порядок и срок заявления требований кредиторами, который не может быть меньше двух месяцев с момента публикации.

Приказ ФНС России от 16.06.2006 N САЭ-3-09/[email protected]) установил, что изданием, в котором публикуется сообщение о ликвидации является «Вестник государственной регистрации». Разместить сообщение можно через специальную форму.

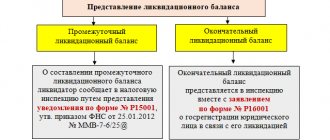

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4». Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ). Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

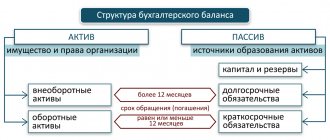

Ликвидационный баланс

Ликвидационный баланс составляется после расчетов с кредиторами. Имущество, оставшееся после удовлетворения их требований, передается собственникам компании (п.п. 5 и 7 ст. 63 ГК РФ).

Это распределение производится на основании статьи 58 Закона № 14-ФЗ. Она тоже устанавливает специальную очередность, а именно:

- в первую очередь осуществляется выплата участникам общества распределенной ранее, но невыплаченной части прибыли (в балансе эта задолженность отражается по счету 75 «Расчеты с учредителями», субсчет «Дивиденды»);

- во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками пропорционально их долям в уставном капитале общества.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Может оказаться, что имеющегося у общества имущества недостаточно для выплаты распределенной, но невыплаченной части прибыли. Тогда имущество распределяется между его участниками пропорционально их долям в уставном капитале общества.

Пример 2

В ООО два участника, доли каждого из которых в уставном капитале составляют 30 % (юрлицо) и 70 % (физлицо). Размер уставного капитала – 100 000 руб. Согласно ликвидационному балансу нераспределенная прибыль общества составляет 1 000 000 руб. Кредиторской задолженности нет, она погашена. Итого пассивов – 1 100 000 руб. (100 000 + 1 000 000).То есть все пассивы представлены собственным капиталом.Активы – денежные средства в сумме 1 100 000 руб.При выплатах участникам ООО выступает налоговым агентом. Под налогообложение не попадают выплаты юрлицу в пределах оплаченной им доли уставного капитала, то есть сумма 30 000 руб. Подлежат удержанию и перечислению в бюджет налоги по «дивидендной» ставке 9 %:

- у юрлица – налог на прибыль в сумме 27 000 руб. ((1 100 000 руб. х 30 % — 30 000 руб.) х 9 %),

- у физлица – НДФЛ в сумме 69 300 руб.(1 100 000 руб. х 70 % х 9 %).

В этой ситуации бухгалтер ООО применит проводки:

ДЕБЕТ 80 КРЕДИТ 75

— 100 000 руб. — списан уставный капитал;

ДЕБЕТ 84 КРЕДИТ 75

— 1 000 000 руб. — распределена прибыль;

ДЕБЕТ 75 КРЕДИТ 68

— 96 300 руб. (27 000 + 69 300) – удержаны налоги из доходов участников;

ДЕБЕТ 68 КРЕДИТ 51

— 96 300 руб. – перечислены удержанные налоги;

ДЕБЕТ 75 КРЕДИТ 51

— 1 037 700 руб. (1 100 000 – 96 300) – произведены выплаты участникам.

Остатки в балансе на дату ликвидации будут нулевыми.

* * *

Подведем итог. В период ликвидации компании бухгалтер становится наиглавнейшей фигурой. В других работниках компания уже практически не нуждается. Роль бухгалтера столь велика, что его целесообразно включить в состав ликвидационной комиссии.

Елена Диркова

, редакция «ПБ», для журнала «Практическая бухгалтерия»

Бухгалтерская отчетность от баланса до пояснительной записки

Вся необходимая информация для корректного составления любой формы бухгалтерской отчетности в Бераторе «Бухгалтерская отчетность»: подробный построчный комментарий к каждой форме с примерами заполнения; рекомендации утверждения и представления отчетности в инспекцию. Узнайте больше >>

Если у Вас есть вопрос — задайте его здесь >>

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в ПФР и ФСС сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Сдача ликвидационного баланса, регистрация ликвидации

Финальный этап, в итоге которого ООО будет официально ликвидировано с внесением об этом записи в ЕГРЮЛ.

Бухгалтер организации должен составить ликвидационный баланс, а учредители ООО его утвердить. Что касается формата и форм представления отчетности, соответствующие рекомендации впервые были даны ФНС только 25 ноября 2019г.

На регистрацию передается следующий комплект документов:

- Заявление по форме Р15016, подлинность подписи на котором удостоверена нотариусом;

- Ликвидационный баланс;

- Оплаченная госпошлина (если документы подаются не по ЭЦП, а лично);

- Справка из ПФ (при её отсутствии регистрирующий орган получит сведения путем межведомственного взаимодействия с пенсионным фондом).

Протокол (или Решение) об утверждении ликвидационного баланса подавать не обязательно.

Важная информация: в Москве при отсутствии у компании кредиторов допускается одновременная подача на регистрацию двух комплектов документов – промежуточного ликвидационного и непосредственно ликвидационного баланса. В этом случае удастся быстрее завершить процесс.

Обращаем внимание, что в различных регионах требования к комплектам документов могут незначительно отличаться. Если вы проводите ликвидацию ООО не в Москве – уточняйте список нужной документации перед подачей.

Надеемся, что с такой подробной инструкцией закрыть ООО самостоятельно не составит труда.

Если ещё остались вопросы – ищите ответы на нашем форуме!

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО, является лист записи Единого государственного реестра юридических лиц по форме N Р50007.

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).