Что такое БСО

К бланкам строгой отчетности (БСО) относятся самые различные документы об оказании различных услуг населению. Это и железнодорожные, автобусные и авиабилеты, разные квитанции, путевки, ремонтные заказы-наряды, абонементы, талоны и тому подобное. В статье 11 Федерального закона № 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» сказано, что такое бланк строгой отчетности формально:

БСО — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для БСО в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и отвечающий требованиям законодательства Российской Федерации о применении ККТ.

Но применение бланков строгой отчетности строго регламентировано и ограничено. Их выдают не только при оплате наличными деньгами или пластиковой банковской картой, если невозможно применить онлайн-кассу, но и дублируя ее. Строгая отчетность заключается в порядке изготовления таких бланков и требований к их оформлению и хранению.

Кто вправе использовать бланки строгой отчетности

Нормами статьи 7 Федерального закона 290-ФЗ от 03.07.2016 определено, что применять типографские бланки квитанций или билетов вместо чека ККТ больше нельзя (окончательный запрет вступил в силу 01.07.2019). Соответствующие изменения были приняты по поручению президента России. А Минфин напомнил об этом в своем письме от 22.05.2019 № 03-07-07/3670. Индивидуальным предпринимателям, не связанным с торговлей и общественным питанием, у которых нет наемных работников, разрешили работать без применения онлайн-касс до 01.07.2021. До этой даты БСО для ИП разрешается печатать типографским способом, без применения ККТ.

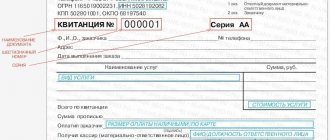

Образец варианта квитанции на оказание услуг предпринимателем выглядит так:

Все остальные категории бизнеса обязаны применять исключительно кассовые аппараты с возможностью формирования и передачи в фискальные органы чеков в электронном виде. Если они попадают в число исключений, им придется использовать новые бланки БСО, требования к которым существенно изменились.

Приходный кассовый ордер (форма КО-1)

Главная / Кассовая дисциплина

| Оглавление: 1. Порядок и способы оформления ПКО 2. Инструкция по заполнению приходного ордера 3. Образец заполнения РКО 4. Штрафы за отсутствие и сроки хранения ПКО | ПКО в excel или в формате word Скачать образцы ПКО: Взнос учредителя, Возврат подотчета, Возмещение ущерба, Деньги из банка на ЗП, Заем ООО от учредителя, По договору от юр. лица, Розничная выручка у ИП, Торговая выручка ООО |

Приходный ордер – это унифицированный бланк, который заполняется по факту поступления наличных денег в кассу организации (ИП).

Компания обязана оформить ПКО в следующих случаях:

- Внесение средств в уставный капитал;

- Возврат неиспользованных сумм подотчетных средств;

- Возмещение ущерба сотрудником;

- Реализация имущества, принадлежащего компании;

- Возврат или поступление заемных средств;

- Поступление денег со счета компании;

- Приход наличной выручки от хозяйственной деятельности (на конец рабочего дня заполняется один ПКО на всю сумму выручки).

Индивидуальные предприниматели оформлять ПКО, как и другие бланки кассовой дисциплины (например: РКО, кассовую книгу и пр.), не обязаны, но могут применять такие документы по собственной инициативе в целях учета и контроля за перемещением и расходованием наличных средств.

Порядок и способы оформления ПКО

Унифицированный бланк ордера (№ КО-1) утвержден Постановлением Госкомстата России от 18.08.1998 №88.

Документ состоит из двух частей: приходный кассовый ордер и квитанция к ПКО.

Ордер выписывается в одном экземпляре. Нумерация производится по порядку в хронологической последовательности, датой отсчета является 1 января каждого нового года.

Лицом, в обязанности которого входит заполнение приходного ордера, может являться:

- сотрудник организации (кассир, бухгалтер и др.), назначенный распоряжением руководителя компании;

- главный бухгалтер;

- руководитель (если в штате компании нет главного бухгалтера или бухгалтера).

Подписывают ПКО: главный бухгалтер (бухгалтер или директор) и кассир.

Если руководитель организации (ИП) единолично проводит кассовые операции и оформляет первичную документацию, на ПКО ставится только подпись руководителя (ИП).

Оформление бланка производится:

1) Ручным способом.

2) На компьютере с последующей распечаткой:

- в текстовом или табличном редакторе;

- с помощью специализированных программ и онлайн-сервисов.

3) В электронном виде. При таком способе документооборота кассовые бланки должны быть заверены квалифицированной электронной подписью.

Исправления и помарки при заполнении ПКО категорически не допускаются!

Квитанция к ордеру заполняется одновременно с ПКО, подписывается и заверяется печатью.

Для проставления оттиска печати могут быть использованы:

1) Основная круглая печать организации.

Следует отметить, что с момента вступления в силу закона от 06.04.2015 №82-ФЗ организации имеют право отказаться от использования круглой печати.

2) Простые (вспомогательные) печати и штампы, находящиеся у работников фирмы, ответственных за их сохранность и использование.

Оттиск печати должен располагаться целиком на квитанции и не заходить на сам приходный ордер.

Кассир, получивший заполненный бланк из бухгалтерии, обязан:

- сверить все данные ордера;

- проверить документ на отсутствие помарок и исправлений;

- удостовериться в подлинности подписи главного бухгалтера (или другого ответственного лица);

- проверить наличие указанных приложений.

Если все правила соблюдены, кассир принимает деньги. Прилагающиеся к ордеру документы следует погасить штампом или сделать надпись от руки: «Получено» («Оплачено») с указанием даты.

Оформленный ПКО остается в организации и подшивается к отчету кассира (второй экземпляр листа кассовой книги), а квитанция передается лицу, сдавшему наличность.

Сведения об ордере вносятся в журнал регистрации ордеров (№ КО-3). Запись о принятых денежных средствах отражается в кассовой книге компании.

Инструкция: как заполнить приходный кассовый ордер

Унифицированная форма заполняется следующим образом:

- В поле «Организация» указывается полное название компании в соответствии с учредительными документами.

- В окне «по ОКПО», указывается соответствующий код согласно уведомлению Росстата.

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений и только в ситуациях, когда деньги сдает сотрудник представительства.

- Далее заполняются порядковый номер бланка и текущая дата.

- В ячейках «Дебет» и «Кредит» указываются номера счетов бухучета или коды (если компания использует кодирование).

ИП эти ячейки не заполняют.

Операции по приходу наличности в организацию отражаются по дебету счета 50 (также следует указать субсчет в соответствии с рабочим планом счетов фирмы).

По кредиту записывается корреспондирующий счет – источник прихода денежной наличности, например:

- 51 (52) – приход наличных денег с банковского счета фирмы;

- 60 – поставщик вернул аванс;

- 62 (76) – поступили деньги от заказчиков и покупателей;

- 66 (67) – получены заемные средства;

- 73-1 (2) – сотрудник возместил материальный ущерб;

- 75-1 – собственник внес долю в уставный капитал;

- 90-1 – поступила выручка от реализации продукции (услуг, работ).

- «Код структурного подразделения» заполняется при наличии кода у подразделения, на которое оформляется ордер.

- «Код аналитического учета» – вносится код аналитики корреспондирующего счета (если такие коды в организации предусмотрены).

- В ячейку «Сумма» записывается полученная сумма наличных денег в числовом выражении.

- Ячейка «Код целевого назначения» заполняется, если компания использует систему кодирования.

- В строку «Принято от» записываются Ф.И.О. работника компании. При расчетах между контрагентами указывается название фирмы и Ф.И.О. сотрудника, который передал деньги, при этом используется предлог «через». Например: ООО «Меридиан» через Иванова К.М.

- В строку «Основание» заносится содержание операции.

- В строке «Сумма» расшифровывается прописью сумма поступивших средств, при этом копейки указываются цифрами.

- В строке «В том числе» записывается ставка и сумма НДС. Если операция не подлежит обложению НДС, указывается: «Без НДС».

- В поле «Приложение» перечисляются наименования, номера и даты прилагаемых документов.

При заполнении вручную бланков, изготовленных типографским способом, следует поставить прочерки в пустых ячейках. Также после внесения суммы прописью нужно обязательно прочеркнуть пустое место в строке, во избежание фальсификации документа.

Квитанция ПКО содержит сведения, идентичные данным приходного ордера.

Образец заполнения приходного кассового ордера 2022

Взнос учредителя в уставный капитал

Возврат подотчетных средств

Возмещение ущерба виновным лицом

Получение денег из банка на выплату зарплаты

Заем ООО от учредителя

Оплата по договору от юридического лица

Розничная выручка у ИП

Торговая выручка ООО

Штрафы за отсутствие ПКО и сроки хранения бланка

За отсутствие первичных документов (грубое нарушение правил учета) инспекторы могут оштрафовать компанию по ст. 120 НК РФ:

- На 10 000 – 30 000 рублей;

- Или на 20% от неуплаченной суммы при занижении налоговой базы, но не менее 40 000 рублей.

Санкции за неправильное оформление ПКО не установлены, но бланк, заполненный с ошибками, могут приравнять к отсутствию документа.

Отсутствие квитанции ПКО у контрагента может привести к отказу инспекторов признать расходы, учитываемые при расчете налога на прибыль (единого налога при УСН). В такой ситуации контрагент понесет дополнительные расходы по уплате налога, штрафа и пеней.

Организация обязана хранить первичную документацию, в состав которой включается и приходный кассовый ордер, на протяжении 5 лет после окончания отчетного года.

Читайте более подробно: Форма КО-1

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Лимит расчета наличными в 2022 году

- Образец заполнения формы Т-51

- Лимит кассы для ООО и ИП в 2022 году

- Кассовая книга (форма КО-4)

- Приказ о подотчетных лицах

- Образец заполнения формы Т-53

- Авансовый отчет (форма АО-1)

- Платежная ведомость (форма Т-53)

Обсуждение: есть 1 комментарий

- Виктор:

03.01.2020 в 08:31ПКО заполнен следующим образом: -организация(вверху) – одно наименование(не имеет отношения к операции) -печать – другой организации -Самого ордера -нет -Квитанция заполнена после постановки печати( почерк второго человека) К кому апеллировать о ничтожности данного документа?

Ответить

Оставить комментарий Отменить ответ

Бланк строгой отчетности: образец и обязательные реквизиты

Юридически БСО приравнены по своему значению к кассовому чеку со всеми вытекающими последствиями. Это значит, что если клиент, которому была оказана услуга, не получил на руки такой бланк, организация или ИП несет ответственность как за непредоставление кассового чека. БСО, как и кассовые чеки, имеют электронный формат и направляются клиенту на номер мобильной сети или адрес электронной почты.

Организации и ИП вправе самостоятельно решить, какие формы БСО применять. Но заказывать в типографии бланки запрещено. Формирует их только специальная автоматизированная система, которая во многом повторяет контрольно-кассовую технику. К ней применимы все требования, предъявляемые законом к кассовым аппаратам, а именно: такие системы необходимо обязательно регистрировать в налоговых органах и соблюдать требования по их применению.

ВАЖНО!

В настоящее время БСО формируется только с помощью ККТ (в том числе с помощью автоматизированной системы для БСО), за исключением ИП без работников до 01.07.2021.

Образец нового автоматизированного БСО выглядит так:

Установленная автоматизированная система может не только сформировать бланк, разработанный специально для оказания данной услуги, но и передавать фискальные документы в ФНС через оператора данных, хранить о них информацию и распечатывать их на бумаге, то есть делать все те операции, которые делают онлайн-кассы. Заменить ККТ автоматизированная система не сможет, так как ее использование разрешено только для расчетов за услуги, но не за реализованные товары. Но некоторые модели ККТ являются универсальными: об этом извещают их производители перед включением в реестр. Более того, теперь в заявлении на регистрацию ККТ в налоговом органе ее владелец обязательно указывает, что конкретная единица предназначена исключительно для расчетов за услуги и формирование БСО.

Статьей 4.7 Федерального закона № 54-ФЗ утвержден бланк строгой отчетности для ИП и организаций. Он содержит 20 обязательных реквизитов. Они идентичны с обязательными реквизитами кассового чека, которые регулируются этой же статьей:

- наименование документа;

- серия бланка и его шестизначный номер;

- название юрлица или фамилия, имя, отчество ИП;

- адрес организации;

- ИНН;

- вид оказанной услуги;

- стоимость услуги;

- сумма оплаты, осуществляемой наличными деньгами или банковской картой;

- дата оплаты;

- Ф.И.О. и должность лица, принявшего деньги и выдавшего документ.

БСО, которые должны выдавать банковские платежные агенты, содержат дополнительные реквизиты, как это предусмотрено пунктами 3 и 4 вышеназванной статьи. Одними из таких дополнительных реквизитов, которые, по распоряжению правительства РФ, должен иметь каждый бланк строгой отчетности, — это код товарной номенклатуры и специальный двухмерный QR-код. Последний, по сути, содержит в себе все остальные данные, указанные в документе:

- дату операции;

- время расчета с клиентом;

- порядковый номер БСО;

- установленный признак расчета;

- сумму платежа;

- фискальный номер документа;

- заводской номер фискального накопителя.

Такой штрихкод содержат все бланки строгой отчетности, он расположен в специально отведенном для него месте. Если даже сама бумага, на которой печатаются бланки, имеет оригинальное оформление, документ нельзя распечатать в типографии и заполнить вручную или на обычном принтере. Если организации или предпринимателю это необходимо, к такому билету или квитанции прикладывают отдельный кассовый чек или автоматически сформированный БСО.

ВАЖНО!

Бизнесмены вправе добавлять в документ дополнительные реквизиты, если этого требует специфика деятельности.

Переход к соблюдению всех новых требований для этих расчетных документов законодатели сделали плавным. Некоторые из них, например наименования и количество оказанных услуг, останутся необязательными при осуществлении видов деятельности, перечисленных в пункте 2 статьи 346.26 Налогового кодекса РФ, предпринимателями и юрлицами, применяющими льготные системы налогообложения (УСН, ПСН и ЕСНХ) до 31.12.2021. Но такое послабление не касается бизнесменов, которые торгуют подакцизными товарами и одновременно оказывают услуги населению, им придется указывать всю номенклатуру.

Бланк квитанции об оплате услуг

Самостоятельно распечатать БСО на принтере, в отличие от бланка накладной, нельзя. Приобрести квитанции об оплате услуг можно в типографии, использующей специальное автоматизированное оборудование. Предприниматель вправе самостоятельно разработать бланк в любом текстовом редакторе, но печать документа он может заказать только в специализированной компании.

Смотрите также: Как писать гарантийное письмо на оплату — образец

Особенности новых БСО

Выдавать бланки, подтверждающие факт расчета за оказанные услуги, теперь разрешено не только населению и ИП, но и юридическим лицам. Тогда как в прежней редакции закона о кассовой технике сфера получателей БСО была ограничена только физическими лицами. Теперь законодательство таких ограничений не предусматривает. При расчетах с помощью электронных платежных средств выдаются квитанции. К ним налоговые органы относят не только платежные пластиковые карты, но и электронные кошельки, используемые для расчетов в интернете. Электронная форма квитанции юридически равна напечатанному на бумаге аналогу.

Поскольку бланк строгой отчетности вместо кассового чека использовать нельзя, при расчете за товары необходимо выдавать чек установленного образца, сформированный на кассовом аппарате. Но обратную ситуацию законодательство не запрещает. Если один и тот же бизнесмен одновременно торгует и оказывает населению услуги, он вправе не заводить отдельную систему и выдавать всем клиентам кассовые чеки в порядке, предусмотренном законодательством. Это запрещено только при работе в интернете, в этом случае придется установить отдельно ККТ и автоматизированную систему.