Порядок представления декларации по НДС за 3 квартал 2022

Срок: представьте декларацию не позднее 25.10.2021 (п. 5 ст. 174 НК РФ).

Форма: налоговая декларация по НДС сдается по новой форме, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/[email protected] с изменениями от 26.03.2021, действует с отчетности за 3 квартал.

Кто обязан представлять: налогоплательщики и налоговые агенты по НДС, а также неплательщики, выставившие счета-фактуры.

Куда: в ИФНС по месту регистрации.

Вид:

- электронный — все налогоплательщики;

- бумажный — налоговые агенты, которые не являются плательщиками НДС при определенных условиях (абз. 2 п. 5 ст. 174 НК РФ).

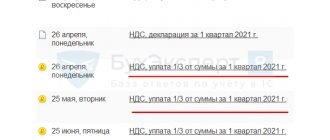

Уплата: по 1/3 не позднее (п. 4 ст. 174 НК РФ):

- 25.10.2021,

- 25.11.2021,

- 27.12.2021.

Оплата в декабре сдвигается т. к. финальная дата попадает на выходной.

- Календарь бухгалтера на IV квартал 2022 года по сдаче отчетности

- Календарь бухгалтера на IV квартал 2022 года по уплате налогов, сборов

Декларация по НДС состоит из 12 разделов:

- обязательно заполняйте — Титульный лист, Раздел 1;

- заполняйте при наличии соответствующих операций — 2-12;

- ключевые разделы, которые есть практически всегда — 1, 3, 8, 9.

Декларация по НДС в программе 1С:Бухгалтерия 8.3 заполняется на основании данных налоговых регистров, а не по проводкам в бухучете.

Санкции:

Не допускайте промахов при заполнении декларации или при платежах в бюджет, чтобы не было неприятностей. Вам грозит:

- штраф 5% от неуплаченной суммы НДС по декларации за каждый полный или неполный месяц просрочки (не более 30% от суммы НДС и менее 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена более чем на 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

С 01.07.2021 к непредставлению декларации приравнивается несоответствие контрольным соотношениям, упомянутым в Приказе ФНС от 25.05.2021 N ЕД-7-15-/[email protected]

Подробнее:

- Новые контрольные соотношения для НДС-декларации — с 1 июля 2021

- Важное обновление в НК РФ: когда налоговая отчетность будет считаться несданной

Еще нюансы по разделу 9

Как заполнять раздел 9 при наличных расчетах, подробно разъясняют эксперты КонсультантПлюс. Чтобы узнать подробности, получите бесплатный доступ к К+ и переходите к рекомендациям.

В письме ФНС России от 19.04.2018 № СД-4-3/[email protected] контролеры разъяснили особенности заполнения декларации по НДС (включая раздел 9) налоговыми агентами, указанными в п. 8 ст. 161 НК РФ (покупателями лома, отходов черных и цветных металлов, вторичного алюминия и его сплавов, сырых шкур животных).

Речь идет о налоговых агентах:

- не являющихся плательщиками НДС;

- плательщиках НДС, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога.

Указанным лицам предписано заполнять раздел 9 (в дополнение к разделу 2 декларации) сведениями о счетах-фактурах, полученных от продавцов указанных товаров, при перечислении предоплаты и в случаях, описанных в пп. 5 и 13 ст. 171 НК РФ:

- до 01.01.2020 — с отрицательным значением при применении вычетов в общеустановленном порядке;

- после 01.01.2020 — в целях применения вычетов с отражением в разделе 8.

Когда компании и ИП не обязаны выполнять обязанности налоговых агентов при покупке лома и шкур, узнайте из этой публикации.

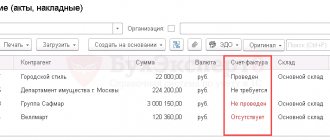

Проверка отчета

Проверку декларации осуществите в несколько этапов. Обязательно выполните их все, чтобы не допустить ошибки.

Проверка – Проверить контрольные соотношения — проверка КС, установленных ФНС.

Если КС не выполнены, будет выведена форма с ошибками.

Новые контрольные соотношения для НДС-декларации — с 1 июля 2021

Проверка — Проверить выгрузку — проверка форматно-логического контроля. Найти самостоятельно эти ошибки проблематично – доверьте проверку 1С.

Если все верно, появится сообщение.

Проверка – Проверить контрагентов — проверка контрагентов по сервису ФНС.

После проверки контрагентов на зеленом фоне должно быть сообщение, что ошибок нет.

Если их нет, дополнительно выводится сообщение.

Итоги

Если в отчетном квартале компания или ИП совершали облагаемые НДС операции, в декларацию обязательно должен включаться раздел 9. Он содержит сведения из книги продаж и детализирует обобщенные показатели декларации. Отсутствие заполненного раздела в составе ненулевой декларации не позволит ей пройти логический контроль при проверке в налоговой инспекции.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

- Приказ ФНС России от 29.10.2014 № MMB-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Отправка отчета в ИФНС

Отправьте отчетность в налоговый орган после успешного выполнения всех проверок через Отправить (при подключенной 1С-Отчетности)/ Выгрузить (для отправки другим оператором).

Используйте статусы: В работе / Подготовлено / Сдано — это полезная справочная информация.

После выгрузки отчета установите статус Сдано, чтобы защитить отчет от редактирования.

Приобретение товаров через посредника

Оформление СФ, «перевыставленного» Комиссионером (Агентом) в адрес Комитента (Принципала):

Момент принятия НДС к вычету по посредническому договору на закупку для комитента (принципала):

- при выполнении общих условий для принятия НДС к вычету на сумму приобретенных посредником ТРУ, при условии правильного «перевыставления» СФ посредником в адрес комитента;

- по факту оказания посреднических услуг – на сумму вознаграждения посредника, в т.ч. с дополнительной выгоды комиссионера.

Комитент получает от посредника перевыставленный СФ и при выполнении условий для вычета НДС регистрирует его в Книге покупок, где:

- в гр. 11-12 Сведения о посреднике — указывается наименование и ИНН/КПП посредника, который приобрел ТРУ для комитента.

Сведения из Книги покупок должны отражаться в Разделе 8 Декларации по НДС:

- стр. 140 ИНН/КПП посредника (комиссионера, агента, экспедитора, застройщика) – указывается ИНН/КПП посредника, который приобрел ТРУ для комитента.

Коды видов операций у комитента и комиссионера должны быть одинаковы, должна быть зеркальность отражения операций (Примечание к Приказу ФНС РФ от 14.02.2012 N ММВ-7-3/[email protected]). Т.е. у комитента в Книге покупок будут указываться коды:

- 01 и 02 – при перевыставлении комиссионером счета-фактуры на закупку в адрес комитента;

- 27 и 28 — при перевыставлении комиссионером сводного счета-фактуры на закупку в адрес комитента.

Если комиссионер (агент) является плательщиком НДС

Комиссионер выставляет в адрес Комитента СФ на вознаграждение. Комитент в случае выполнения условий для принятия НДС к вычету по посредническим услугам (вознаграждение комиссионера):

- отражает СФ на вознаграждение в Книге покупок с кодом вида операции «01» (как для приобретенных услуг),

- заполняет Раздел 8 декларации.

Уплата налога в бюджет

Сформируйте автоматически платежное поручение на уплату налога удобным способом из раздела:

- Главное — Задачи организации — Уплата НДС по 1/3 от суммы за 3 квартал;

- Отчеты — Отчетность по НДС — из помощника по НДС.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по НДС за 3 квартал 2022, сроки уплаты НДС за 3 квартал 2022, как проверить в 1С правильность декларации по НДС.

Когда потребуется оформить приложение 1 к разделу 8

Приложение 1 к разделу 8 НДС-декларации задействуется при оформлении к книге покупок доплистов, отражающих появление исправительных или корректировочных счетов-фактур, выписанных поставщиком в периоде, более позднем, чем исходный отчетный.

В части содержания приложение 1 к разделу 8 по строкам 005–190 соответствует форме доплиста, утвержденной постановлением Правительства РФ № 1137. Заполнять его тоже придется в количестве страниц, равном числу соответствующих операций, увеличивая это количество при необходимости показа разных дат уплаты налога или принятия приобретений к учету (строки 100–120) либо сведений о разных продавцах (строка 130).

Приложение 1 к разделу 8 также теперь содержит строки для реквизитов прослеживаемости — под номерами 200-230.

Как и раздел 8, приложение к нему имеет строку 001 для кода признака актуальности подаваемых данных (с теми же значениями и правилами указания этого кода) и строку 190, предназначенную для отражения итоговой общей величины налога и заполняемую только на последней из страниц приложения.

Как отразить в декларации корректировочный счет-фактуру контрагента?

Корректировочный счет-фактура составляется продавцом товаров, работ или услуг в случае изменения стоимостных показателей (при увеличении или снижении цены, количества или объема поставок).

Порядок отражения такого счета-фактуры в декларации зависит от типа корректировки и роли контрагента в сделке (продавец или покупатель).

| Контрагент | Порядок отражения корректировочного счета-фактуры |

| Продавец | При уменьшении стоимости поставки:

|

При увеличении стоимости поставки:

| |

При одновременном уменьшении и увеличении стоимости поставки:

| |

| Покупатель | При уменьшении стоимости поставки:

|

При увеличении стоимости поставки:

| |

При одновременном уменьшении и увеличении стоимости поставки:

|

Например, ООО «Мастер плюс» в марте 2022 года отгрузил ОАО «Омега» партию деревянных дверей в количестве 100 шт. по цене без НДС 30000 руб., выставив счет-фактуру № 35 на общую сумму 3600 тыс. руб. Данный счет-фактура был зарегистрирован в книге продаж ООО «Мастер плюс» и отражен в разделе 9 декларации по НДС за 1 квартал 2021 года.

У покупателя данный счет-фактура был зарегистрирован в книге покупок и отражен в разделе 8 декларации за 1 квартал 2021 года.

В момент приемки товара покупателем обнаружилось, что продавец отгрузил товар в количестве не 100 штук, а 105. Покупатель решил принять весь товар, согласовав это с продавцом. ООО «Мастер плюс», в свою очередь, выставил покупателю корректировочный счет-фактуру № 42 на увеличение стоимости поставки в размере 180 тыс. руб., в т.ч. НДС 30 тыс. руб., отразив его в книге продаж и в разделе 9 декларации по НДС.

ОАО «Омега» зарегистрировал полученный от продавца корректировочный счет-фактуру в книге покупок и отразил его в разделе 8 декларации.

Как заполнить уточненную декларацию при наличии ошибки в реквизитах счета-фактуры?

При обнаружении ошибок, в результате которых НДС не был занижен, представлять уточненную декларацию необязательно. Ошибки в реквизитах счета-фактуры (неверный номер и (или) дата) на расчет налоговой базы и размер вычетов не влияют, поэтому уточненную декларацию можно не подавать. Если налоговый орган в данном случае потребует представить пояснения, то необходимо ответить на требование, указав верные данные.

Однако, налогоплательщик может добровольно, не дожидаясь требования ИФНС, подать уточненную декларацию.

В этом случае можно использовать разные варианты уточнения данных в декларации. Самые распространенные следующие:

- 1) при заполнении уточненной декларации в том разделе, в котором указан счет-фактура с неверными реквизитами, необходимо проставить признак актуальности. Для этого в поле «Корректировка. Ранее представленные сведения» выбирается признак «требуется исправить» и указываются правильные реквизиты счета-фактуры;

- 2) раздел декларации, в котором был указан счет-фактура с неверными реквизитами, остается без изменений, для чего в поле «Корректировка. Ранее представленные сведения» выбирается признак «не требуется исправлять» (как будто там все верно). Но в этом случае необходимо заполнить приложение 1 к разделу 8 или 9, отразив в нем сначала данные о счете-фактуре, при регистрации которого допущена ошибка, с отрицательным значением, а затем зарегистрировать этот же счет-фактуру правильно. Если приложение 1 было и раньше в уточненной декларации, у него должен быть признак актуальности «требуется исправить».

Например, ООО «Мастер плюс» в первичной декларации за 2 квартал 2021 года неправильно указал дату счета-фактуры № 201, полученного от ОАО «Омега».

Обнаружив ошибку раньше налоговиков и не дожидаясь требования из ИФНС, ООО «Мастер плюс» решил сдать уточненную декларацию. В этом случае можно внести исправления по первому варианту:

- открыть сданную первичную декларацию и в поле «Номер корректировки» титульного листа указать «1»;

- разделы, в которых отсутствуют ошибки, оставить без изменений;

- в разделе 8, в котором был указан неверный счет-фактура, указать признак актуальности «требуется исправить» и правильную дату счета-фактуры. Все остальное в разделе оставить без изменений.

Также можно исправить данные и по второму варианту:

- открыть сданную первичную декларацию и в поле «Номер корректировки» титульного листа указать «1»;

- разделы, в которых отсутствуют ошибки, оставить без изменений;

- в разделе 8 указать признак актуальности «не требуется исправлять» и никакие изменения не вносить;

- в приложении 1 к разделу 8 указать признак актуальности «требуется исправить», отразить данные по ошибочному счету-фактуре со знаком «минус» и зарегистрировать счет-фактуру с верными реквизитами.

Порядок заполнения уточненной декларации

Уточненную декларацию заполняют по той же форме, что и первичную. В состав данной декларации включают:

- — все разделы, которые присутствовали в ранее поданной декларации (даже если в них не было ошибок);

- — дополнительные разделы, в которых нужно отразить данные, не указанные в первичной декларации.

Для создания уточненной декларации нужно:

- — на титульном листе в поле «Номер корректировки» указать порядковый номер уточненной декларации;

- — в поле «Корректировка. Ранее представленные сведения» выбрать признак актуальности ранее поданных сведений.

Признак «не требуется исправлять» указывается, если ранее отправленные сведения раздела отражены верно и не требуют корректировки. В этом случае такой раздел повторно в составе уточненной декларации не отправляется.

Признак «требуется исправить» указывается, если ранее отправленные сведения были отражены с ошибками или вообще не указаны. В таком случае данный раздел с внесенными в него изменениями повторно отправляется в составе уточненной декларации. Для создания и заполнения раздела, которого не было в первичной декларации, также выбирается этот признак.

Какая предусмотрена ответственность за неподачу или ошибки в декларации

За непредставление налоговой декларации на работодателя и ответственное лицо может быть наложена административная ответственность, а также назначение штрафа. Размер штрафа зависит от:

- 1000 рублей – если налог уплатили или сумма по декларации равна нулю;

- Если налог не был уплачен, тогда 5% от суммы указанной в декларации за каждый месяц просрочки, но не более 30% и не менее 1000рублей.

Важно!!! ошибка в формате декларации по НДС штрафом не облагается.

Если НДС не оплачен, вам будет начисляться пеня, в случае неуплаты пени, могут заблокировать расчетный счет и обязать банк списать с вас сумму долга по пене. По самому неверному предоставлению декларации, налоговая инспекция направит требование с просьбой представить пояснения по данному факту.

Для того, чтобы избежать штрафа необходимо:

- Предоставить уточненную декларацию до окончания срока

- Подать уточненку до истечения срока оплаты платежа

Общие сведения по НДС

Налог на добавленную стоимость (НДС) – если сформулировать его понятие простыми словами, то это так называемый налог на потребление, проще говоря это разница между ценой покупки и продажи.

Ставка НДС не одинакова для всех предприятий, она зависит от их видов деятельности.

В основном на территории Российской Федерации налог составляет 18%, однако бывает и смешенный НДС.

На примере таблицы разберем существующие ставки:

| Размер ставки | Какие товары входят и подлежат данной ставке |

| 18% | Практически на весь товар на территории РФ |

| 10% | Медицинский товар, некоторые продуктовые товары и товары детей |

| 0% | Товар, который идет на экспорт, некоторые перевозки пассажиров и другие |

НДС оплачивается исключительно покупателем при покупке продукции. Предприятие-продавец является посредником между покупателем и бюджетом.