Кодирование выплат физлицам по НДФЛ

Каждому вознаграждению, выплаченному физическому лицу, установлена соответствующая кодировка. Полный перечень содержится в приложении 1 приказа ФНС от 10.09.2015 № ММВ-7-11/ Какой код у премии в 2-НДФЛ, зависит от того, за что она начислена: за производственные результаты или по иным основаниям.

В справке указывают код дохода премия за производственные результаты 2002, если вознаграждение связано с выполнением работником своих трудовых обязанностей: за выполнение определенной работы, за перевыполнение плана и т. д. Таким образом, если выплачивается месячная, квартальная или годовая премия, код дохода НДФЛ всегда будет 2002 (письмо ФНС от 07.08.2017 № СА-4-1/).

Если выплачивается разовое поощрение, не связанное с исполнением трудовых обязанностей: к празднику, премия к юбилейной дате — код дохода указывают другой — 2003.

Таблица: код дохода премия в справке 2-НДФЛ

| Код | Вид выплаты |

| 2002 | Премирование за трудовые показатели:

|

| 2003 | Премия за счет прибыли:

|

Таблица иных доходов в справке 2-НДФЛ

| Кодировка | Вид выплаты |

| 2000 | Заработная плата |

| 2010 | Выплаты по договорам подряда |

| 2012 | Отпускные |

| 2013 | Компенсация за неиспользованный отпуск |

| 2300 | Оплата больничных листов |

Документирование доплат

Необходимо отметить, что такие выплаты всегда должны быть закреплены документально. Сделать это можно несколькими способами.

Самый простой из них — закрепить в трудовом договоре условия расчета, порядок и размеры. Но, если премия прописана в трудовом договоре и обозначена, например, в процентном соотношении от заработной платы, то она становится периодической и обязательной. Выплачивать ее по «прихоти» организация не сможет, если сотрудник выполнил все необходимые условия. Мало того, когда понадобится изменить размеры таких выплат, придется вносить изменения в сам трудовой договор, заключать дополнительное соглашение, что нецелесообразно.

Поэтому наиболее рациональным путем будет создание на предприятии внутреннего локального акта. Это может быть Положение об оплате труда и премировании. Или отдельное Положение о премировании, в котором будут прописаны все случаи и условия начисления и выплаты сотрудникам тех или иных вознаграждений, а также их регулярность и периодичность. А в трудовом договоре нужно будет указать, что на предприятии могут выплачиваться премии в соответствии с Положением о премировании.

Служебная записка руководителя подразделения, утвержденная директором, является основанием для составления приказа по предприятию.

Кодирование вычетов по НДФЛ

В справке 2-НДФЛ закодированы не только выплаты физлицам, но и предоставленные вычеты. В настоящее время работник вправе получить у работодателя стандартные, имущественные и социальные вычеты.

Таблица кодировок налоговых вычетов

| Кодировка | Вычет |

| Стандартные | |

| 126 | На первого ребенка |

| 127 | На второго ребенка |

| 128 | На третьего и последующего детей |

| Имущественные | |

| 311 | На покупку жилья |

| 312 | На проценты по ипотеке |

| Социальные | |

| 320 | На свое обучение |

| 321 | На обучение ребенка |

| 324 | На лечение |

Полный перечень кодировок вычетов содержится в приложении 2 приказа ФНС от 10.09.2015 № ММВ-7-11/

За что могут выплачиваться премии?

Премии за определенные результаты или объемы работ для разных работников могут учитывать совершенно отличные показатели. Так, например, для программистов это могут быть:

- бесперебойная работа серверов,

- высокая скорость ремонта,

- внедрение новых решений,

- разработка или доработка определенных программных продуктов для повышения с их помощью эффективности работы.

Для работников отдела кадров и бухгалтерии можно ввести такие показатели, как:

- выполнение повышенного количества операций,

- отсутствие замечаний по проверкам,

- своевременная безошибочная подготовка и сдача отчетности и так далее.

Работников отдела продаж можно премировать за:

- количество заключённых новых договоров,

- небольшой процент или отсутствие прекращенных договорных обязательств с постоянными клиентами,

- выполнение определенного объема продаж,

- отсутствие или определенное количество жалоб и претензий по услугам и качеству продукции.

Необходимо отметить, что нельзя премировать за те функции и объемы, которые включены должностными обязанностями. Соответственно, чтобы премировать сотрудника эти показатели должны быть выше, эффективнее, что должно быть прописано в положении о премировании.

Также следует обратить внимание, часто премию выплачивают только руководителю. Так делать не следует. Это в обязательном порядке вызовет вопросы у проверяющих органов.

Для топ-менеджеров нужно продумывать определенный план продаж всего отдела, например, или всего предприятия. Можно включить доплаты за

- повышение эффективности маркетинга,

- снижение показателей претензий со стороны покупателей,

- выполнение объемов продаж всего коллектива,

- улучшение показателей работы подразделения или всего предприятия.

Для генерального директора любые вознаграждения и надбавки устанавливаются соглашением с учредителями компании, следовательно, выплаты происходят на основании такого решения. Если директор сам является единственным учредителем предприятия, то все расходы, о которых идет речь, также учитываются по общему правилу по ст. 255 и 346.16 НК РФ.

При разработке мотивационных доплат руководству компании рекомендуется согласовывать все показатели и суммы с кадровыми работниками и с бухгалтерией. Для того, чтобы были соблюдены все законодательные акты.

Срок сдачи 2-НДФЛ в 2022 году

Работодатели отчитываются в налоговые органы о выплаченных работникам суммах и удержанном из них НДФЛ по форме, утвержденной приказом ФНС от 02.10.2018 № ММВ-7-11/

Каждому виду вознаграждения работника соответствует четырехзначная цифровая кодировка. Какой код дохода у премии, зависит от того, за что было выплачено вознаграждение.

Начиная с отчетности за 2022 год, установлены новые сроки сдачи справок по форме 2-НФДЛ. Теперь на подготовку отчетности отведено на один месяце меньше времени. Ранее справки сдавались не позднее 1 апреля. Теперь требуется сдать отчетность не позднее 1 марта (п. 2 ст. 230 НК РФ). Если день сдачи попадает на выходной, то срок переносится на первый следующий рабочий день. Так, в 2022 году 1 марта попадает на воскресенье, поэтому справки о выплатах и налоге работников сдают не позднее 02.03.2020.

Ранее до 1 марта надо было отчитаться, только если выплачивался доход физлицу, из которого невозможно удержать налог. Этот порядок сохранился и в 2022 году.

Таким образом, начиная с 2022 года, установлен один срок сдачи для всех случаев — не позднее 1 марта.

Применение стандартных вычетов при начислении премии

Премия может быть выплачена вместе с авансом, с зарплатой или в межрасчетный период. Удерживать налог следует одновременно с перечислением сотруднику дохода. А чтобы удержать налог, необходимо исчислить налоговую базу. Именно в этот момент НК РФ и предусматривает предоставление вычетов (п. 1 ст. 218 НК РФ). Но вычеты, предоставленные до расчета заработной платы, могут оказаться излишними в связи с тем, что после расчета зарплаты совокупный доход сотрудника превысит предел, при котором учитываются вычеты. Напомним, что в 2022 году предельная налоговая база составляет 350 000 руб.

Программа «1С:Зарплата и управление персоналом 8» редакции 3 автоматически обрабатывает такие ситуации, и перерасчет НДФЛ происходит при начислении зарплаты. Рассмотрим случаи доначисления НДФЛ и отражения их в отчете 6-НДФЛ.

Случай 1. Вычет предоставлен при расчете премии

У сотрудника С.С. Горбункова зарегистрировано право на социальный вычет с кодом 126 на первого ребенка. После расчета заработной платы за сентябрь налоговая база для определения права на вычет составила 300 000 руб. В середине октября было принято решение о выплате премии в размере 10 000 руб.

В соответствии с положением о премировании, принятым в организации, премия с кодом 2002 имеет категорию Прочие доходы от трудовой деятельности и выплачивается в межрасчетный период. Дата выплаты указанной премии намечена на 11.10.2017. При выплате премии НДФЛ должен быть удержан. Следовательно, исчислить налог необходимо при его начислении.

Так как расчетная база на 11.10.2017 с учетом премии составляет 310 000 руб., социальный вычет на ребенка в размере 1 400 руб. следует применить. Обратите внимание, что в момент начисления и выплаты премии бухгалтер не может предвидеть, в каком объеме сотруднику будет начислена заработная плата, так как возможно наступление незапланированных событий (например, неоплачиваемый отпуск, прогул, смерть и пр.). Исчисленный НДФЛ составляет 1 118 руб. ((10 000 руб. — 1 400 руб.) х 13 %)). При перечислении денежных средств, которые должны быть выплачены сотруднику, налог удерживается и не позднее следующего дня перечисляется в бюджетную систему РФ.

В начале ноября наступает период расчета заработной платы. Сотрудник С.С. Гобунков исправно работал весь месяц, и зарплату за октябрь он получает в полном объеме — 75 000 руб. С учетом полученной зарплаты налоговая база для исчисления права на вычет составляет 385 000 руб. (300 000 руб. + 10 000 руб. (премия) + 75 000 руб. (оклад)), что превышает предельную величину 350 000 руб. Таким образом, в октябре С.С. Горбунков теряет право на вычет. Вычет был излишне применен и подлежит сторнированию. При расчете заработной платы происходит доначисление налога.

Начисленный НДФЛ на оплату по окладу составляет 9 750 руб. (75 000 руб. х 13 %)).

НДФЛ на премию доначисляется в размере 182 руб. (10 000 руб. х 13 % — 1 118 руб.). Примененный к премии вычет 1 400 руб. теперь относится ко всему доходу за октябрь (85 000 руб.). Вычет распределяется пропорционально доходу: 164,71 руб. приходится на премию и 1 239,29 руб. — на оплату по окладу.

Зарплата перечисляется на счета сотрудников 06.11.2017. Платежная ведомость регистрирует сумму налога к перечислению раздельно по Видам дохода: Прочие доходы от трудовой деятельности — 182 руб. и Оплата труда — 9 750 руб. Доначисленные 182 руб. налога должны быть перечислены не позднее дня, следующего за днем выплаты заработной платы. Именно такую картину и отображает Раздел 2 годового отчета 6-НДФЛ (рис. 2).

Рис. 2. Раздел 2 формы 6-НДФЛ за год для Случая 1

Строки 110 и 120 определяют период, когда налог в размере, указанном в строке 140, подлежит перечислению. То есть доначисленные 182 руб. должны быть перечислены в срок 06.11.2017-07.11.2017. При этом значение строки 130 блока, соответствующего доначислению налога, равно 0. Доход в сумме 10 000 руб. и удержанный с него 11.10.2017 года налог в сумме 1 118 руб. отбражаются отдельным блоком.

Эти блоки не могут быть объеденены. Если добавить 182 руб. в блок, отображающий расчет по премии, то образуется долг за налоговым агентом, ведь указанные 182 руб. не могли быть перечислены в срок 11.10.2017-12.10.2017, поскольку на тот момент не сущестовало такой задолжности. Включение суммы премии 1 000 руб. и удержанного налога 1 118 руб в блок доначисления приведет к нарушению отражения даты фактического получения дохода и даты удержания налога А это чревато штрафами.

Сформированный в программе «1С:Зарплата и управление персоналом 8» редакции 3 отчет 6-НДФЛ полностью соответствует ситуации Случая 1 и не создает для налогого агента никаких неприятностей в связи с тем, что законно примененные в середине месяца социальные вычеты, в конце месяца оказались излишними.

Случай 2. Двойной вычет предоставлен при расчете премии

У сотрудника С.С. Горбункова зарегистрировано право на социальный вычет с кодом 126 на первого ребенка. После расчета заработной платы за сентябрь налоговая база для определения права на вычет составила 300 000 руб. В середине октября было принято решение о выплате премии в размере 10 000 руб. В соответствии с положением о премировании, принятым в организации, премия с кодом 2002 имеет категорию Прочие доходы от трудовой деятельности и выплачивается вместе с октябрьской зарплатой в день, установленный для выплаты зарплаты в ноябре. Особенности распределения премии в организации предусматривают, что начисление производится по отдельному документу до расчета зарплаты. На момент начисления премии (11.10.2017), которую планируется выплатить 06.11.2017, совокупный доход сотрудника с учетом премии составляет 310 000 руб. Социальные вычеты на ребенка в размере 1 400 руб. следует применить дважды: и за октябрь, и за ноябрь. Применение вычетов за два месяца обусловлено тем, что удерживать налог нужно при выплате дохода. Соответственно, и расчет следует произвести на дату выплаты дохода. Информации о последующих начислениях пока нет. Исчисленный НДФЛ составляет 936 руб. ((10 000 руб. — 2 800 руб.) х 13 %)).

Выплата премии запланирована вместе с заработной платой. Расчет заработной платы происходит 03.11.2017 до перечисления денежных средств сотруднику. Излишне примененные вычеты к доходу вида Прочие доходы от трудовой деятельности при этом сторнируются, и доначисляется налог в сумме 264 руб. Платежная ведомость регистрирует в программе «1С:Зарплата и управление персоналом 8» редакции 3 удержание налога в день выплаты зарплаты по категориям дохода с учетом документов начисливших его. Обратите внимание, в форме расшифровки НДФЛ в платежной ведомости Категория дохода названа Видом дохода.

Налог на доход вида Оплата труда с датой получения дохода в последний день месяца (31.10.2017) составляет 9 750 руб. НДФЛ на Прочие доходы от трудовой деятельности с датой получения дохода в день перечисления денег на счет сотрудника (06.11.2017) сохраняется отдельно двумя суммами в соответствия с начисляющими документами: 936 руб. (документ Премия) и 364 руб. (документ Начисление зарплаты и взносов). В этом случае (Случай 2) в Разделе 2 годового отчета 6-НДФЛ налог на премию объединяется в один блок по причине совпадения дат фактического получения дохода, удержания налога и срока перечисления (рис. 3).

Рис. 3. Раздел 2 формы 6-НДФЛ за год для Случая 2

Как заполнить справку 2-НДФЛ в 2022 году

Отчетная форма состоит из общей части, трех разделов и приложения. Код премии в 2-НДФЛ, как и прочих выплат, указывается в приложении. Заполнение следует производить в следующем порядке:

- Общая часть. В ней указываются реквизиты организации и ИФНС, номер справки, отчетный период.

- Раздел 1. Он предназначен для отражения данных физлица: Ф.И.О., статус налогоплательщика, паспортные данные.

- Приложение. В нем указываются сведения о доходах и соответствующих им налоговых вычетах, в том числе код дохода премия в 2-НДФЛ.

- В разделе 3 отражаются годовые суммы предоставленных налоговых вычетов.

- Раздел 2 предназначен для отражения общей суммы выплат физическому лицу, рассчитанной налоговой базы, исчисленного, удержанного и перечисленного в бюджет налога

Учет выплат в целях налогообложения

Для того чтобы премия была учтена для целей налогообложения необходимо соблюдать также ряд условий.

- Во-первых, она не должна выплачиваться из чистой прибыли, средств специального назначения или целевых поступлений. Потому что в этом случае такая премия не будет учитываться в расходах для целей налогообложения прибыли, согласно статье 270 Налогового кодекса Российской Федерации.

- Во-вторых, премия должна быть конкретная. В положении необходимо прописать за что это премия выплачивается.

- В-третьих, должны быть указаны показатели расчета премии:

- либо она фиксированная в определенной сумме, либо

- дифференцированная и начисляется, например, в процентном соотношении к окладу. Или вообще рассчитывается по определенной формуле, которая напрямую зависит от KPI или качества этих работ.

- В-четвертых, должны быть указаны источники выплаты.

Начисление разовой премии в 1С: ЗУП

Для прочих разовых начислений в программе используется специальный документ, который так и называется и находится в меню «Зарплата».

Им создаются различные надбавки, компенсационные выплаты и пр. Также вывести разовый документ можно из журнала «Все начисления». Чтобы посмотреть, как все работает, рекомендуется сначала настроить подходящее начисление. Предположим, требуется создать разовую поощрительную выплату к празднику «День народного единства».

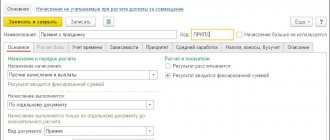

Если создать такое начисление как «Премия», то с него начислятся налог на доходы физических лиц и страховые взносы. Однако, мы рассматриваем премию, которая выплачивается из чистой прибыли. Поэтому следует выбрать, например, «Прочие начисления и выплаты». Отметить, что начисление выполняется по отдельному документу.

Установить переключатель в положение «Результат выводится фиксированной суммой». Снять «галочки» с позиции

- «Включать в ФОТ» на вкладке «Основное»,

- «Включать в базу начислений при расчете среднего заработка» по отпускам и командировкам и для расчета пособий на вкладке «Средний заработок».

На вкладке «НДФЛ» следует установить маркер на том, что облагается по коду дохода 2003. Также можно установить код 4800 «Иные доходы». Все зависит от установленного порядка в фирме.

Категория дохода важна в организациях, где работают иностранцы — льготные нерезиденты, от этого зависит процент НДФЛ. В рассматриваемом случае это не принципиально, можно выбрать «Прочие доходы от трудовой деятельности». Установить маркеры:

- выплата полностью облагается страховыми взносами,

- статистическая отчетность не учитывается,

- не включается в расходы на оплату труда для налога на прибыль,

- в бухгалтерском учете «Как задано для начисления».

Выбрать соответствующее субконто, либо оно задается автоматически.

В заключение по клавише «Записать и закрыть» активировать начисление.

Отражение начисления ежемесячной премии в 1С: Зарплата и управление персоналом

Предположим, что на предприятии с 1 сентября 2022 года введены ежемесячные премии в размере 20% к окладу, в связи с увеличением объемов реализации. Для создания этой премии следует перейти в меню «Настройка» — «Начисления». По кнопке «Создать» откроется создание нового начисления.

Основную информацию следует заполнить по аналогии с описанным выше видом дохода, при этом на вкладке «Основное» нужно указать формулу расчета. Для этого можно взять формулу существующих начислений:

ПроцентЕжемесячнойПремии / 100 * РасчетнаяБаза

и скорректировать ее.

Либо настроить самим. В рассматриваемом случае – 20% к окладу. Соответственно, следует нажать гиперссылку «Редактировать формулу». В открывшемся окне выбрать соответствующий показатель, ввести расчет и нажать клавишу «Проверить». После прохождения проверки нажать «ОК».

На вкладке «Средний заработок» также следует определиться как вознаграждение входит в базу начислений. Здесь нужно понять, будет ли при неполном месяце работы премия равняться 20% оклада. Или следует учитывать ее также частично. Рекомендовано о.

На вкладке «Налоги и взносы» все указывается так же, как в рассмотренном выше случае.

После внесения всех настроек следует записать начисление одноименной кнопкой. Для наглядности предлагаем создать документ Изменение оплаты сотрудников из меню «Зарплата». В созданном документе нужно добавить премию, допустим, для Булатова И.В.

После добавления соответствующей строки изменится ФОТ с 75000 руб. (оклад), на 90000 руб. (оклад плюс премия). Дату документа необходимо поставить 1 сентября 2022 года. После ввода информации нажать кнопку «Провести и закрыть».

Как настроить ежемесячную премию

Для начала нужно зайти в меню «Настройка» в раздел «Начисления» и посмотреть, возможно такая выплата уже настроена.

Чтобы было легче искать, можно воспользоваться строкой поиска.

Регулярные выплаты назначаются кадровыми документами, например, приказом о приеме на работу. Как видно, данное вознаграждение за труд начисляется ежемесячно в процентном соотношении к окладу. В связи с тем, что эта сумма включается в состав фонда оплаты труда, следует установить соответствующий «маркер» напротив «Включать в ФОТ».

На вкладке «Зависимости» указывается список начислений, в расчетную базу которых входит эта премия (тогда она отобразится в левой части), либо в список удержаний. Последнее логично для данной выплаты, поэтому отражается в правой части, например, «Удержание по исполнительным листам». То есть такие удержания производятся в установленном законом и постановлением судебного пристава процентах из всех доходов работника. Поэтому вкладка «Зависимости» заполняется.

Далее необходимо указывать, включается ли данная выплата в базу начислений при расчете среднего заработка. Если да, то устанавливается соответствующая «галочка» на вкладке «Средний заработок».

На вкладке «Налоги, взносы» ставится «маркер» о том, что выплата облагается НДФЛ. Указывается код дохода. Указывается, что понимать под месяцем, за который начислен доход. В данном примере – это месяц, в течение которого осуществляется расчет.

Затем ставится отметка о том, что данная выплата облагается страховыми взносами и учитывается в расходах на оплату труда по пп. 2 ст. 255 НК РФ.

В случае, если в вашей версии программы нет такого начисления, то настроить его не составит труда по приведенной схеме. А также для определения видов и условий выплат премий можно изучить статью «Как начислить премию в 1С Бухгалтерия 8.3?».

Выбор премии в документе

Теперь в документе «Разовое начисление» можно выбрать созданную премию». По кнопке «Заполнить» можно указать сумму, если она едина для всех. В противном случае нужно будет вводить вручную по каждому сотруднику.

Когда выплата разовая и непроизводственного характера, то следует указать под таблицей «Выплата в межрасчетный период» и непосредственно планируемую дату. Налог рассчитывается сразу в документе на дату выплаты. Кликнув на сумму налога, откроется расшифровка, в которой можно открыть регистр учета. В нем указана именно эта дата – 3 ноября 2022 года – выплата и перечисление.

Данный документ – расчётный, не требует чьего-либо утверждения в программе, поэтому проводится сразу и в журнале отображается без жирного выделения. Это означает, что он сразу принимается к учету.