Ставка НДС при экспорте

Есть несколько точек зрения, объясняющих появление ставки 0% по НДС.

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

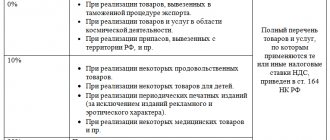

Напомним, какие ставки НДС существуют в России в 2022 году:

ФНС ввела новые формы и форматы реестров для подтверждения экспортерами ставки НДС 0%

ФНС утвердила новые формы и форматы реестров, предусмотренных пунктом 15 статьи 165 НК РФ. Соответствующий приказ от 23.10.2020 № ЕД-7-15/[email protected] опубликован на Официальном интернет-портале правовой информации.

Напомним, по нормам пункта 15 статьи 165 НК РФ, для подтверждения обоснованности применения ставки НДС 0% экспортеры вправе представить в налоговый орган электронные реестры таможенных деклараций (полных таможенных деклараций), реестры документов, подтверждающих факт оказания услуг, реестры транспортных, перевозочных, товаросопроводительных и иных документов, предусмотренных нормами НК РФ, вместо копий перечисленных в реестрах документов.

Приказ ФНС вводит новые формы:

- Реестра таможенных деклараций (полных таможенных деклараций), предусмотренных подпунктами 3, 5 и 6 пункта 1, подпунктом 3 пункта 3.2, подпунктом 3 пункта 3.3, подпунктом 3 пункта 3.6, подпунктом 3 пункта 4 статьи 165 НК РФ (КНД 1155110);

- Реестра документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.2 статьи 165 НК РФ (в случае, если таможенное декларирование не предусмотрено таможенным законодательством Таможенного союза или не производится) КНД 1155119;

- Реестра документов, подтверждающих факт оказания услуг по организации транспортировки (услуг по транспортировке в случае ввоза на территорию РФ) природного газа трубопроводным транспортом, предусмотренных подпунктом 3 пункта 3.3 статьи 165 НК РФ (в случае, если таможенное декларирование не предусмотрено правом ЕАЭС или не производится) КНД 1155121;

- Реестра полных таможенных деклараций либо документов, подтверждающих факт оказания услуг по транспортировке нефти и нефтепродуктов трубопроводным транспортом, а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.2 статьи 165 НК РФ (КНД 1155120);

- Реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктами 3 и 4 пункта 3.6, подпунктами 3 и 4 пункта 4 статьи 165 НК РФ (КНД 1155111);

- Реестра деклараций на товары, предусмотренных абзацем 5 подпункта 3 пункта 1 статьи 165 НК РФ, либо транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 4 пункта 1 статьи 165 НК РФ (КНД 1155117);

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 и подпунктом 3 пункта 3.7 статьи 165 НК РФ (при перевозке товаров железнодорожным транспортом) КНД 1155112;

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ (при перевозке товаров автомобильным транспортом) КНД 1155113;

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1 статьи 165 НК РФ (при перевозке товаров воздушным транспортом) КНД 1155114;

- Реестра транспортных, товаросопроводительных и (или) иных документов, предусмотренных подпунктом 3 пункта 3.1, подпунктом 3 пункта 3.5, подпунктом 3 пункта 3.8, подпунктом 2 пункта 14 статьи 165 НК РФ (при перевозке товаров морскими или речными судами, судами смешанного (река-море) плавания) КНД 1155115;

- Реестра перевозочных документов, предусмотренных пунктом 4.1 статьи 165 НК РФ (КНД 1155122);

- Реестра перевозочных, товаросопроводительных или иных документов, предусмотренных пунктом 3.9 статьи 165 НК РФ (КНД 1155123);

- Реестра перевозочных документов, предусмотренных пунктами 5 (за исключением абзаца пятого) и 5.1 статьи 165 НК РФ (КНД 1155116);

- Реестра перевозочных документов, предусмотренных абзацем пятым пункта 5 и пунктами 5.3, 6, 6.1, 6.2, 6.4 статьи 165 НК РФ (КНД 1155118).

Также приказ содержит электронные форматы перечисленных реестров.

Новые формы и форматы реестров вступят в силу с 1 апреля 2021 года. При этом действующие формы и форматы, утвержденные приказом ФНС РФ от 30.09.2015 № ММВ-7-15/427, упраздняются.

Обновление форм и форматов реестров потребовалось из-за внесения целого ряда изменений в статью 165 НК РФ Федеральными законами от 27.11.2017 № 350-ФЗ, от 27.11.2017 № 353-ФЗ, от 03.08.2018 № 302-ФЗ, от 06.06.2019 № 123-ФЗ и от 29.09.2019 № 325-ФЗ. Перечисленные законы упростили правила подтверждения нулевой ставки НДС при экспорте определенных видов товаров, работ и услуг.

Напомним, ранее ФНС своими письмами от 15.05.2020 № ЕА-4-15/[email protected] и от 06.08.2020 № ЕА-4-15/[email protected] ввела рекомендуемые формы и форматы перечисленных реестров, которые можно применять до 1 апреля 2021 года.

В «1С:Предприятии 8» утвержденные ФНС формы и форматы реестров для подтверждения экспортерами ставки НДС 0 % и автозаполнение реестров, приведенных в Приложениях № 1 и № 5 к указанному приказу, будут поддержаны с выходом очередных версий в соответствии со датой начала обмена по каналам связи, приведенной в Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов (СППФД) (утв. приказом от 24.12.2007 № ММ-3-13/[email protected]). О сроках см. в «Мониторинге законодательства».

Нулевая ставка

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Простые шаги к подтверждению нулевой ставки НДС

Экспортер вправе сам решить – в каком виде подавать документы, подтверждающие 0 ставку НДС – на бумаге или в электронном виде через телекоммуникационные каналы связи. На стороне электронных документов – простота, быстрота, точность.

Стоит помнить, что электронный формат документов не носит свободный характер, реестры имеет утвержденные шаблоны.

Не «проспать» подачу пакета документов на 0% НДС, не запутаться в формах, проследить точность отчетности может помочь сервис СБИС Электронная отчетность.

Подтверждение права на ставку 0 процентов

Порядок подтверждения нулевой ставки НДС описан в ст. 165 НК РФ.

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

На сбор документов налогоплательщику отведено 180 календарных дней. Если через 180 дней документы не собраны, реализованные товары должны быть обложены НДС по российским правилам (по ставкам из пп. 2 и 3 ст. 164 НК РФ).

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Принципы использования ставки 0% по НДС

Ставка 0% по НДС применяется в определенных случаях, среди которых преобладают ситуации вывоза товара/грузов из РФ и оказания услуг перевозчиками, пересекающими в процессе выполнения этих услуг российскую границу (п. 1 ст. 164 НК РФ). Вместе с тем в перечне есть и операции, возникающие внутри страны.

Использование ставки 0% позволяет не начислять НДС при реализации и брать в вычеты налог, предъявляемый поставщиками товаров, работ и услуг, вложенных в создание предмета продажи.

Однако чтобы воспользоваться всеми преимуществами такой ставки, необходимо подтвердить право на ее применение. Для этого собирается законодательно оговоренный комплект копий документов, свидетельствующих о соответствии операции всем необходимым требованиям. Документы представляются в ИФНС в установленные для этого сроки.

Подача неполного комплекта документов к нужному сроку расценивается как несоблюдение сроков подтверждения права на ставку 0% и влечет начисление налога применительно к не подтвержденной документально операции по одной из двух основных ставок (20% или 10%). Это начисление выполняется на дату отгрузки, сопровождается уменьшением его на вычеты (п. 10 ст. 171 НК РФ) и требует уплаты пеней. При этом возможность воспользоваться ставкой 0% возвращается, когда будет сформирован полный пакет документов (п. 9 ст. 165 НК РФ). А операции, возникшие при начислении НДС к уплате по не подтвержденной вовремя отгрузке (кроме операций по уплате пеней), потребуют обратных действий.

Применяемым при подтверждении нулевой ставки НДС правилам посвящена ст. 165 НК РФ. Она содержит:

- перечни необходимых документов — применительно к ситуациям, описанным в п. 1 ст. 164 НК РФ;

- особенности оформления этих бумаг в конкретных ситуациях;

- срок подачи в налоговый орган и порядок определения дня, от которого начинается его отсчет в конкретной ситуации.

Базовые различия в перечнях подтверждающих документов обусловлены тем, что именно реализуется по нулевой ставке (товар или услуги), а также тем, через какую границу (требующую таможенного оформления или нет) происходит вывоз. Дополнительные нюансы подтверждения 0% ставки НДС возникают при экспорте, что связано с привязкой используемых при нем правил к виду реализуемого товара и наличием особых документов, оформляемых при взаимодействии со странами — участницами ЕАЭС.

Особенности учета НДС при наличии экспортных операций

Если фирма начала заниматься экспортом, то возникает вопрос: какие особенности учета существуют при данном виде деятельности? Проанализируем тонкости экспорта в части расчета НДС.

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный. Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Рассмотрим, какие данные и в какие разделы необходимо внести при заполнении декларации по НДС при экспорте.

Декларация при экспорте несырьевых товаров

При экспорте несырьевых товаров НДС подлежит вычету по тем же правилам, что и по обычным операциям. Заполнению подлежит строка 120 раздела 3. Тот факт, что на срок признания вычета сбор документов не влияет, не освобождает налогоплательщика от сбора пакета документов, подтверждающих нулевую ставку. Если этот пакет сформирован в отчетном квартале отгрузки, сумма налоговой базы попадает в строку 020 раздела 4, а строка 030 остается пустой, иначе получится двойной вычет. Аналогичным образом заполняется раздел 4 в периоде получения полного пакета документов.

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Как отчитаться по НДС, если экспортируют сырьевые товары

Как уже говорилось, при экспорте сырьевых товаров ситуация иная, поэтому и заполняется декларация по-другому. Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Возврат НДС при экспорте — процедура частая. Обусловлено это особенностями экспортных операций, а именно тем, что при применении ставки 0% НДС, выставленный покупателю, равен нулю. При условии покупки товаров для экспорта у плательщиков НДС, то есть когда входной НДС существует, возмещение НДС при экспорте становится неизбежным.

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Документы для подтверждения НДС 0% при экспорте

Экспорт товаров облагают НДС по ставке 0%. Чтобы использовать нулевую ставку, компания должна подтвердить факт экспорта.

Чтобы подтвердить факт экспорта и возместить из бюджета «экспортный» НДС, необходимо выполнить определенные требования:

- нужно собрать документы, подтверждающие, что экспортер действительно вывез товары за границу России. Перечни документов содержатся в ст. 165 НК РФ применительно к ситуациям, приведенным в п. 1 ст. 164 НК РФ;

- нужно заполнить декларацию по НДС и сдать ее в налоговую инспекцию вместе с документами, подтверждающими экспорт.

Какие документы нужны

Чтобы возместить НДС, необходимо представить в налоговую инспекцию пакет документов. Вот их перечень.

- Внешнеэкономический контракт (копия контракта) с иностранным партнером на поставку товаров за пределы России. Т. е. документ, отражающий данные о сторонах и предмете сделки, а также условиях ее выполнения.

- Таможенная декларация (ДТ) или ее копия.

На ДТ обязательно должны быть:

- отметка таможни, которая провела таможенные операции;

- отметка пограничной таможни, через которую товары были вывезены из России.

Если компания подает таможенную декларацию в электронной форме, то о достаточно представить в виде сведений о выпуске товаров. Такая отметка появится в документе автоматически, когда таможенный орган закончит проверку декларации и пришлет соответствующее сообщение в сервис для таможенного декларирования.

Если вывоз товаров осуществлялся через территории государств-участников Таможенного союза ЕАЭС, где таможенный контроль отменен (Белоруссию, Армению, Киргизию или Казахстан), на ДТ достаточно о той таможни, которая проводила с товарами таможенные операции.

О необходимо получить в виде оригинального штампа только в случае, если компания-экспортер будет подавать документы о подтверждении нулевого НДС в налоговую на бумаге. Штамп проставляется на таможенной декларации и на транспортном документе таможенным органом в пункте пропуска через границу.

До 2022 года (точнее до 1 октября 2022 года) экспортер также должен был представлять в ИФНС копии транспортных или товаросопроводительных документов с отметкой таможенного органа о вывозе товаров. Сейчас эти документы подаются только по истребованию налоговой. Об этом напоминает Минфин России в письме от 27.08.2019 г № 03-07-08/65684.

Реестры документов

При большом объеме документов возможно подать по ним реестры (п. 15 ст. 165 НК РФ). Это действует для перевозочных, транспортных, товаросопроводительных и иных документов, а также таможенных деклараций. ИФНС вправе запросить для контроля любой из документов, попавших в такой реестр.

Данные реестры представляются исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Формы этих реестров и порядок их заполнения, а также форматы и порядок представления в электронной форме утверждены приказом ФНС России от 30.09.2015 г № ММВ-7-15/427.

Срок для сбора подтверждающих документов

Срок для подтверждения правомерности использования ставки 0% единый 180 дней и не зависит от того, для какой конкретно ситуации применена такая ставка.

Сформированный комплект документов должен быть подан в ИФНС вместе с налоговой декларацией, оформленной за период, в котором этот комплект собран (п. 10 ст. 165 НК РФ). Подать документы для подтверждения нулевого НДС необходимо в налоговую инспекцию по месту регистрации компании. Сделать это можно на бумаге или в виде электронных реестров.

Упрощенный порядок подтверждения экспорта

По действующим правилам заявить к вычету НДС по товарам, работам и услугам, приобретенным для экспортных операций, можно в общеустановленном порядке до того, как собран пакет документов, подтверждающих нулевую ставку НДС. То есть в момент принятия к учету этих товаров и получения счетов-фактур от поставщиков.

Исключение из этого правила – экспорт сырьевых товаров, к которым относятся: минеральные продукты, продукция химической промышленности и связанные с ней другие отрасли промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них.

Отличия экспорта в ЕАЭС и другие страны

Многие российские компании работают с ближним зарубежьем, поэтому часто возникают вопросы об особенностях уплаты НДС при экспорте в Узбекистан из России или о возмещении НДС при экспорте в Казахстан. Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2022 году: