Безвозмездно переданным считается то имущество, которое получатель не обязан оплатить или вернуть обратно (п. 1 ст. 572 ГК РФ).

Безвозмездно передавать имущество стоимостью свыше 3000 руб. коммерческим организациям запрещено. Что касается дарения некоммерческим организациям и гражданам, таких ограничений нет. Если сумма сделки превышает 3000 руб., оформите письменный договор дарения. Если не превышает, договор может быть заключен устно. Такой порядок следует из статей 574 и 575 Гражданского кодекса РФ.

Бухучет

Доходов от безвозмездной передачи товаров (материалов) в бухучете не возникает (ПБУ 9/99 и ПБУ 5/01). В составе прочих расходов учитывается стоимость передаваемых товаров (материалов), а также расходы, связанные с их передачей (п. 11 ПБУ 10/99).

При этом делайте проводки:

Дебет 91-2 Кредит 41 (10)

– отражена стоимость безвозмездно переданных товаров (материалов);

Дебет 91-2 Кредит 10 (60, 69, 70, 76…)

– учтены расходы, связанные с безвозмездной передачей товаров (материалов), например, на доставку.

Правовые особенности по операциям безвозмездной передачи

Подобная передача товаров фактически является дарением. Законодательство запрещает передавать безвозмездно коммерческим компаниям ТМЦ на сумму свыше 3000 руб., ограничений же при безвозмездной передаче имущества гражданам и некоммерческим предприятиям не установлено. Если стоимость передаваемых товаров превышает 3000 руб. сделку оформляют договором дарения (ст. 574, 575 ГК РФ), а до этого стоимостного уровня действительной будет и устная договоренность.

Факт передачи должен подтверждаться документально. Обычно компании разрабатывают форму накладной или акта (как аналог акта приемки/передачи), закрепив их в учетной политике.

ОСНО: налог на прибыль

Стоимость товаров (материалов) и расходы, связанные с их безвозмездной передачей, при расчете налога на прибыль не учитываются (п. 16 ст. 270 НК РФ). Это касается и начисленного НДС.

Из-за различий бухгалтерского и налогового учета образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. 4 и 7 ПБУ 18/02). Его нужно учесть одновременно со списанием в бухучете стоимости имущества и других расходов, связанных с безвозмездной передачей (п. 7 ПБУ 18/02).

При этом сделайте проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Такой порядок следует из Инструкции к плану счетов.

Безвозмездная передача имущества в 1С:Бухгалтерия 8 редакция 3.0

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

Организация, по договору дарения, то есть безвозмездно, передает свое имущество некоммерческой организации для осуществления ею предпринимательской деятельности. Подлежат безвозмездной передаче два вида активов: 10 единиц товара и объект основных средств. Рыночная стоимость единицы товара на момент передачи соответствует учетной стоимости и составляет 1 000 рублей. Рыночная стоимость объекта основных средств соответствует остаточной стоимости и составляет 120 000 рублей.

Вначале немного вспомним законодательство. При безвозмездной передаче стоимость выбывающего имущества подлежит списанию в бухгалтерском учете. Причем, стоимость приобретения товара и остаточная стоимость объекта основных средств признаются прочим расходом организации и списываются в дебет счета 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99).

Реализация товаров на территории Российской Федерации признается объектом налогообложения по НДС. Передача права собственности на товары на безвозмездной основе признается реализацией товаров (пп. 1 п. 1 ст. 146 НК РФ), за исключением операций, перечисленных в п. 3 ст. 39 НК РФ. Поскольку имущество передается некоммерческой организации для осуществления предпринимательской деятельности, пп. 3 п. 3 ст. 39 НК РФ в данном случае не применяется, и у организации возникает объект налогообложения. Налоговая база определяется, как стоимость передаваемого имущества, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ, без учета НДС (п.2 ст. 154 НК РФ), другими словами, как рыночная стоимость. Организация-даритель в общеустановленном порядке обязана выставить счет-фактуру.

В целях налогообложения прибыли, в соответствии с п. 16 ст. 270 НК РФ, расходы, в виде стоимости безвозмездно переданного имущества, и расходов, связанных с такой передачей, не учитываются в целях налогообложения.

Так как для безвозмездной передачи товаров и основных средств в программе используются разные документы, нам придется разбить наш пример на две части. Давайте начнем с товаров. Оборотно-сальдовые ведомости по счету 41.01 «Товары на складах» показана на Рис. 1.

Рисунок 1.

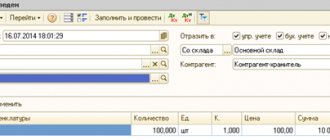

В программе 1С:Бухгалтерия 8 редакции 3.0 существует специальный документ с названием Безвозмездная передача. Данный документ используется в программе для отражения операций безвозмездной передачи материально-производственных запасов. Им мы и воспользуемся. В «шапке» документа указывается получатель — некоммерческая организация.

В табличной части на закладке Товары выбирается безвозмездно передаваемая номенклатура (материально-производственные запасы). Указывается их количество, рыночная стоимость, ставка НДС.

Счет учета устанавливается автоматически, в зависимости от вида номенклатуры. На закладке Счет затрат по умолчанию установлен счет 91.02 «Прочие расходы» с аналитикой (статьей затрат) Расходы по передаче товаров (работ, услуг) безвозмездно, что нас полностью устраивает. Данная предопределенная статья имеет нужный нам вид Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд, и, как и должно быть, расходы по данной статье не принимаются к налоговому учету. Статья прочих расходов представлена на Рис. 2.

Рисунок 2.

Для отнесения в бухгалтерском учете расходов по начисленному НДС также используется счет 91.02 с вышеназванной статьей прочих расходов, что опять нас устраивает. В «подвале» документа можно выставить Счет-фактуру (создать документ Счет-фактура выданный). Пример заполнения документа Безвозмездная передача показан на Рис. 3.

Рисунок 3.

Давайте заглянем в сформированный нами документ Счет-фактура выданный. Как и должно быть, код вида операции имеет правильное для данной хозяйственной операции значение -10 Безвозмездная передача товаров, работ, услуг. Документ Счет-фактура выданный представлен на Рис. 4.

Рисунок 4.

Посмотрим, какие бухгалтерские проводки сформировал документ Безвозмездная передача при проведении. Как мы и планировали, документ списал переданный безвозмездно товар с кредита счета 41.01 в дебет счета 91.02. Причем, мы признали расходы в сумме себестоимости товара только в бухгалтерском учете. В целях налогообложения прибыли (в налоговом учете), в соответствии с п. 16 ст. 270 НК РФ, никаких расходов нет. Документ зарегистрировал, в соответствии с ПБУ 18/02, по дебету счета 91.02 постоянные разницы. Второй проводкой документ начислил по кредиту счета 68.02 в корреспонденции с дебетом счета 91.02 НДС. Начисленный НДС относится к расходам, связанным с безвозмездной передачей, поэтому расходы также признаются только в бухгалтерском учете. В налоговом учете расходов нет и зарегистрированы соответствующие постоянные разницы. Последние две проводки — это налоговый счет НЕ «Доходы и расходы, не учитываемые в целях налогообложения». Не забыл документ сделать запись в регистр накопления по налогу на добавленную стоимость НДС Продажи (книга продаж). Проводки документа Безвозмездная передача показаны на Рис. 5.

Рисунок 5.

Очень удобный простой документ, но, к сожалению, он может использоваться только при безвозмездной передаче материально-производственных запасов.

Теперь давайте разберемся с передачей объекта основных средств. Первоначальная стоимость объекта составляет 240 000 рублей. Ежемесячно в бухгалтерском и налоговом учете начисляется амортизация в сумме 10 000 рублей. На начало января 2022 года сумма начисленной амортизации составляет 110 000 рублей. В январе, при выбытии основного средства, будет еще доначислена амортизация за месяц выбытия. Таким образом, остаточная стоимость на момент выбытия будет составлять 120 000 рублей. Оборотно-сальдовые ведомости по счетам 01 и 02 показаны на Рис. 6.

Рисунок 6.

Для оформления в программе операции передачи объекта основных средств используется документ с соответствующим названием Передача ОС. Но оказывается, что данный документ «умеет» только продавать. Ни о какой безвозмездной передаче по договору дарения он не знает. Поэтому при передаче основного средства нам придется немного помудрить. Давайте заполним документ. В «шапке» документа указывается местонахождение ОС, контрагент — некоммерческая организация и договор дарения. В табличной части на закладке Основные средства выбирается безвозмездно передаваемый объект основных средств, указывается его рыночная стоимость и ставка НДС. В качестве субконто счета 91 выбирается знакомая нам статья прочих расходов Расходы по передаче товаров (работ, услуг) безвозмездно. В «подвале» документа выставляется счет-фактура. Пример заполнения документа Передача ОС показан на Рис. 7.

Рисунок 7.

Необходимо открыть сформированный документ Счет-фактура выданный и своими собственными руками установить правильный код вида операции — 10 Безвозмездная передача товаров, работ, услуг. Документ Счет-фактура выданный представлен на Рис. 8.

Рисунок 8.

При проведении, документ Передача ОС сформирует свои стандартные проводки: начислит выручку, начислит НДС, начислит за месяц выбытия основного средства амортизацию, рассчитает на счете 01.09 «Выбытие основных средств» остаточную стоимость и спишет ее в дебет счета 91.02 в прочие расходы. Так как мы использовали статью прочих доходов и расходов, не принимаемую в налоговом учете, доходы и расходы признаются только в бухгалтерском учете, регистрируются соответствующие постоянные разницы и формируются проводки по счету НЕ. Проводки документа Передача ОС показаны на Рис. 9.

Рисунок 9.

Эти проводки нас не совсем устраивают. Никакой выручки в бухгалтерском учете у нас нет, мы вообще-то передаем имущество безвозмездно, нам ничего некоммерческая организация не должна. Для исправления данной ситуации у нас есть два пути: сторнировать эти проводки с помощью документа Операция и написать свои правильные или вручную откорректировать существующие движения документа. Я выбираю второй путь, так как он менее трудоемкий. Исправлений будет немного. Для корректировки необходимо открыть результат проведения документа и включить флажок Ручная корректировка.

Во-первых, удалим две проводки: проводку № 1 — начисленную в бухгалтерском учете выручку и задолженность; проводку № 7 — счет НЕ.04 «Доходы, не учитываемые в целях налогообложения».

Во-вторых, в проводке № 6, при начислении НДС, по дебету счета 91.02 не хватает постоянной разницы. Зарегистрируем ее вручную. По окончанию корректировки не забудем нажать на кнопку «Записать и закрыть», чтобы зафиксировать наши исправления. Документ с включенным флажком «Ручная корректировка» автоматически не перепроводится. Проводки документа Передача ОС после корректировки представлены на Рис. 10.

Рисунок 10.

Теперь наши проводки соответствуют действительности. Давайте проверим. Как и положено, за месяц выбытия основного средства в бухгалтерском учете и налоговом учете доначислена амортизация. Начисленная амортизация списана с дебета счета 02.01 в кредит счета 01.09 «Выбытие основных средств». В дебет счета 01.09 с кредита счета 01.01 списана балансовая стоимость основного средства. Таким образом, на счете 01.09 рассчиталась остаточная стоимость основного средства в бухгалтерском и налоговом учетах.

Остаточная стоимость с кредита счета 01.09 списалась в дебет счета 91.02. В бухгалтерском учете мы признали прочие расходы, а в целях налогообложения прибыли, в соответствии с п. 16 ст. 270 НК РФ, расходов нет. В соответствии с ПБУ 18/02, зарегистрированы соответствующие постоянные разницы. По кредиту счета 68.02 в корреспонденции с дебетом счета 91.02 начислен НДС. В бухгалтерском учете признаны прочие расходы. В налоговом учете расходов нет, зарегистрированы постоянные разницы. По дебету счета НЕ в налоговом учете зарегистрированы не принимаемые для целей налогообложения расходы.

Сделана запись в регистр накопления НДС Продажи (книга продаж). Сделаны все необходимые записи в регистры сведений по учету основных средств.

Как мы видим, все необходимые действия в программе выполнены. Так как безвозмездная передача приравнивается в НК РФ к реализации, начисленный при безвозмездной передаче имущества НДС отражается в Декларации по НДС по Строке 010 Раздела 3. Фрагмент Декларации с расшифровкой представлен на Рис. 11.

Рисунок 11.

В результате безвозмездной передачи в учете признано 156 000 рублей постоянных разниц (ПР): 130 000 рублей стоимость имущества плюс 26 000 рублей сумма НДС. В соответствии с ПБУ 18/02, в этом месяце у нас должен быть начислен постоянный налоговый расход (ПНР).

ПНР = ПР * СТнп = 156 000 руб.* 20% = 31 200 руб.

Расчетом и начислением постоянного налогового расхода (по-старому, постоянное налоговое обязательство) в программе занимается регламентная операция Расчет отложенного налога по ПБУ 18. Проводки данной регламентной операции представлены на Рис. 12.

Рисунок 12.

К сожалению, у этой регламентной операции нет справки-расчета по постоянным разницам и постоянному налоговому расходу. Поэтому, чтобы убедится, что с налогом на прибыль и ПБУ 18/02 у нас в программе все в порядке, можно воспользоваться специализированным отчетом Анализ учета по налогу на прибыль. Отчет за январь 2020 года представлен на Рис. 13.

Рисунок 13.

Напоследок обратимся к бухгалтерской отчетности. Прочие расходы, связанные с безвозмездной передачей имущества, естественно, отражаются по строке 2350 Отчета о финансовых результатах. А вот отдельной строки для отражения начисленной суммы постоянного налогового расхода в новой редакции формы отчетности от 19.04.2019 № 61н нет. Зато есть строка Текущий налог на прибыль. Фрагмент Отчета о финансовых результатах показан на Рис. 14.

Рисунок 14.

ОСНО: НДС

Безвозмездная передача товаров (материалов) признается реализацией (п. 1 ст. 39 НК РФ). Поэтому с нее нужно начислить НДС (подп. 1 п. 1 ст. 146 НК РФ). Однако в отдельных случаях реализация товаров (выполнение работ, оказание услуг) НДС не облагается. Например:

- оказание безвозмездной помощи в соответствии с Законом от 4 мая 1999 г. № 95-ФЗ;

- передача в рекламных целях товаров, расходы на приобретение (создание) которых с учетом входного НДС не превышают 100 руб. за единицу.

Подробнее об этом см. Как рассчитать НДС при безвозмездной передаче товаров, работ, услуг.

Если безвозмездная передача товаров (материалов) облагается НДС, сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче товаров (материалов).

Сумма НДС, начисленная на стоимость безвозмездно переданного имущества, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

Входной НДС по затратам, связанным с передачей товаров (материалов), принимайте к вычету (п. 1 ст. 171, п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета. При этом делайте проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по затратам, связанным с безвозмездной передачей товаров (материалов).

Безвозмездный счёт у передающей стороны

При безвозмездном оказании должна выписать счёт-фактуру и зарегистрировать его в книге продаж в том же периоде, когда она оказала эту услугу (п. 1, 3 раздела II приложения 5 к Постановлению Правительства РФ от 26.12.2011 № 1137).

Нулевую стоимость услуги указать нельзя: должна заплатить НДС с указанной рыночной стоимости. В качестве рыночной стоимости должна указать ту же сумму, что и в акте об оказании услуг или в другом первичном документе (п. 1 ст. 105.3 НК РФ, Письмо Минфина России от 04.10.2012 № 03-07-11/402). Если же такой возможности нет, то рыночную стоимость услуги можно определить с помощью методов, указанных в гл. 14.3 НК РФ или исходя из фактических затрат на оказание таких услуг (Письмо Минфина России от 28.04.2017 № 03-07-11/25833).

Например, если у расходы по безвозмездным услугам партнёру составили 40,00 руб., а рыночная цена таких услуг — 41,25 руб., то уплатить в бюджет нужно будет НДС с суммы 41,25 руб., а в акте сдачи-приёмки также сделать приписку, что услуги предоставлялись на безвозмездной основе.

Заполнение акта безвозмездной передачи

Как и все документы подобного рода, акт состоит из нескольких частей. Сверху вниз должна быть указана следующая информация:

- Наименование документа.

- Номер. Впоследствии он указывается в регистрационных бумагах.

- Дата подписания. Иногда отдельно указывается число составления, но это не обязательно. Важно, чтобы хотя бы одна дата в акте присутствовала.

- Информация о компании-дарителе. Она включает в себя ФИО представителя, а также ссылку на документ, согласно которому последний действует.

- Название организации, к которой переходят ТМЦ. Здесь также важно указывать ФИО представителя и документа, на основании которого он имеет право подписывать акты подобного рода.

- Перечень имущества, которое передается безвозмездно.

- Сколько экземпляров акта составлено.

- Подписи представителей участвующих в передаче сторон.

Образец договора о безвозмездной передаче товара

Договор № 7 о безвозмездной передаче товара

г. Москва 07 апреля 2022 г.

Общество с ограниченной ответственностью «Альфа», именуемое в дальнейшем «Передающая сторона», в лице генерального директора Иванова Степана Ивановича, действующего на основании устава, с одной стороны и муниципальное бюджетное дошкольное образовательное учреждение — детский сад № 1280, именуемое в дальнейшем «Принимающая сторона», с другой стороны, совместно именуемые «Стороны», заключили настоящий договор о нижеследующем.

1. Общие положения

1.1. По настоящему договору «Передающая сторона» обязуется до 08 апреля 2022 года безвозмездно передать в собственность получателя товары, а именно: многофункциональное устройство Hewlett-Packard 1020 в количестве 2 (двух) штук. 1.2. Общая стоимость товаров, подлежащих передаче, составляет 20 тыс. (двадцать тысяч) рублей. 1.3. Товары передаются «Принимающей стороне» для использования их по назначению — в целях распечатывания материалов для детей, посещающих детский сад № 1280. 1.4. Передача товаров «Принимающей стороне» оформляется актом приема-передачи (приложение № 1), который подписывается представителями обеих сторон. 1.5. Права на товары, подлежащие передаче по настоящему договору, переходят к «Принимающей стороне» после подписания акта приема-передачи (приложение № 1).

2. Права и обязанности сторон

2.1. Принимающая сторона вправе в любое время до передачи ему товаров от них отказаться. В этом случае договор считается расторгнутым. Отказ от товаров должен быть совершен в письменной форме. 2.2. «Передающая сторона» вправе потребовать возмещения реального ущерба, причиненного отказом «Принимающей стороны» принять товар в дар. 2.3. «Принимающая сторона» обязана использовать переданный ей товар исключительно по назначению, определенному в п. 1.3 настоящего договора. 2.4. В случае невозможности исполнения обязанности к использованию переданных товаров, в соответствии с указанием «Передающей стороны» вследствие изменившихся обстоятельств, переданные товары могут использоваться по иному назначению с письменного согласия «Передающей стороны». 2.5. «Принимающая сторона» обязана по требованию «Передающей стороны» предоставлять последней всю необходимую информацию о целевом использовании товаров, переданных по настоящему договору, в виде отчета в произвольной форме. 2.6. «Передающая сторона» вправе проверять целевое назначение товаров, переданных получателю по настоящему договору. 2.7. Использование переданных товаров не в соответствии с указанным «Передающей стороной» назначением или изменение этого назначения с нарушением п. 1.3 настоящего договора дает право «Передающей стороне», его наследникам или иному правопреемнику требовать отмены передачи. 2.8. Стороны обязаны надлежащим образом исполнить свои обязательства по настоящему договору.

3. Ответственность сторон и форс-мажорные обстоятельства

3.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут ответственность, предусмотренную действующим законодательством Российской Федерации. 3.2. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить. 3.3. При наступлении обстоятельств, указанных в п. 3.2 настоящего договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону. 3.4. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и по возможности дающие оценку их влияния на возможность исполнения стороной своих обязательств по настоящему договору. 3.5. В случае наступления обстоятельств, предусмотренных в п. 3.2 настоящего договора, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия. 3.6. Если наступившие обстоятельства, перечисленные в п. 3.2 настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

4. Заключительные положения

4.1. Настоящий договор вступает в силу с момента его подписания и действует до полного исполнения сторонами своих обязательств. 4.2. Изменения и дополнения к настоящему договору совершаются в письменной форме и подписываются сторонами. 4.3. Стороны обязуются письменно извещать друг друга об изменении реквизитов и адресов. 4.4. Настоящий договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон. 4.5. Ни одна из сторон не вправе передавать свои права и обязанности по настоящему договору третьим лицам без письменного согласия другой стороны. 4.6. Во всем остальном, что не урегулировано настоящим договором, стороны руководствуются действующим законодательством Российской Федерации. 4.7. Приложение: 4.7.1. Акт приема-передачи (приложение № 1).

5. Реквизиты и подписи сторон

Передающая сторона:

Общество с ограниченной ответственностью «Альфа»

Юридический (почтовый) адрес: 115581, г. Москва ул. Генерала Белова, д. 45, оф. 3

ИНН (КПП) 7724234000/770101001 ОГРН 1124234567890 Расчетный счет 40802810100000000113 в АБВ-банке к/с 30101810500000000333 БИК 044525533 Телефон Факс:7 Адрес электронной почты: [email protected]

Иванов / Иванов С.И.

Принимающая сторона:

Муниципальное бюджетное дошкольное образовательное учреждение — детский сад № 1280

Юридический (почтовый) адрес: 117246, г. Москва, ул. Херсонская, д. 33 ИНН/КПП 7727235033/770101001 ОГРН 1120574567990 Расчетный счет 40802350100000000058 в ПАО Сбербанк к/с 30101810400000000225 БИК 044525225 Телефон Факс:7 Адрес электронной почты: [email protected]

Смирнова / Смирнова Л. С.