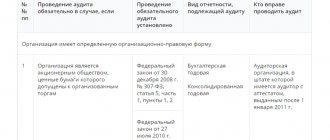

Изменения с 30.11.2020

Банк России опубликовал указание от 05.10.2020 № 5587-У, которым скорректировал порядок выдачи и расходования подотчетных сумм в 2021 году и ведения кассовых операций. Изменения носят технический, но принципиальный характер. Они направлены на упрощение обращения подотчетной налички. Теперь организации смогут выдавать распорядительный документ на несколько выдач денег одному или нескольким подотчетным лицам. В документе следует указать фамилии и инициалы и суммы наличности и сроки, на которые выданы деньги. В заявлении на выдачу денег под отчет теперь не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы.

Требование об обязательном составлении авансового отчета больше не действует. Организация самостоятельно установит срок, в течение которого осуществляются расчеты с подотчетными лицами в 2022 году с учетом последних изменений, и когда подотчетник обязан отчитаться об использованных суммах и вернуть остаток в кассу.

Изменились требования к работе кассиров. Установлено, если обособленное подразделение не хранит наличность и по окончании кассовых операций сдает ее в кассу организации, то такие обособленные подразделения вправе не вести кассовую книгу 0310004. При приеме наличных денег в кассу кассир проводит контроль их платежеспособности в соответствии с указанием Банка России от 26.12.2006 № 1778-У. Платежеспособные банкноты и монеты кассир обязан принимать. Это, в частности, банкноты и монеты, не содержащие признаков подделки и без повреждений. Не подлежат приему в кассу деньги, имеющие повреждения следующего характера:

- в случае банкнот — загрязненные, изношенные, надорванные, имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов, утратившие углы, края;

- в случае монет — с мелкими механическими повреждениями.

Их следует сдавать в банк.

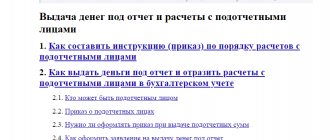

Основание для выдачи денег в подотчет

До 19.08.2017 денежные средства выдавались на основании письменного заявления сотрудника или иного лица в силу п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У. Но после изменения в порядок ведения кассовых операций юридическими лицами и ИП (указание Банка России от 19.06.2017 № 4416-У) и поправкам в пункте 6.3 указаний ЦБ РФ №3210-У от 11.03.2014, обновился список документов для подтверждения подотчетных расходов. Изменения по подотчетным суммам с 2022 года разрешают обосновать передачу денег работнику двумя способами:

- издать распорядительный документ о выдаче подотчетных денег (как правило, это приказ);

- оформить письменное заявление подотчетного лица, завизированное руководителем (как это делалось ранее).

Если раньше обязательным основанием для получения денег было только заявление, то теперь организация вправе самостоятельно выбирать основание для выдачи денежных средств. Нужно ли писать заявление на выдачу денег в подотчет в 2022 году, зависит от того, что прописано во внутренних нормативных документах. Если положение предусматривает написание заявления, его придется писать.

Во многих случаях удобнее оформлять приказ о выдаче подотчетных сумм: например, когда средства получают несколько сотрудников регулярно или одновременно. В этом случае не придется оформлять заявление от каждого лица, а достаточно издать общий приказ о выдаче им наличности.

Пример заявления работника на выдачу подотчетных денег:

Образец приказа о выдаче денег под отчет:

Могут ли за это наказать?

Прежде всего, стоит напомнить, что своим пунктом 1 статья 15.1 КоАП РФ наказывает обычную организацию только за:

- за расчеты наличными средствами с другими организациями или предпринимателями в суммах, превышающих установленный Указанием Банка РФ №3073-У от 07.1013г. лимит наличных расчетов – т.е. 100 тысяч рублей (в валюте РФ) и сумму, эквивалентную 100 тыс.рублей, если расчеты производятся в иностранной валюте. При этом следует иметь в виду, что данный лимит распространяется на расчеты по любым гражданско-правовым договорам, заключенным между организациями и (или) предпринимателями;

- за полное или частичное неоприходование в кассу наличных денег, причем, любых, а не только выручки;

- за нарушение порядка хранения свободных денежных средств. Согласно абз.7 п.2 Указания Банка России №3210-У от 11.03.14г. под свободными денежными средствами понимаются наличные деньги, которые превышают установленный предприятием кассовый лимит и фактически находятся в кассе. И храниться такие средства должны только на банковском счете;

- за накопление наличных денег в кассе сверх установленного на предприятии кассового лимита. Исключение составляют накопления денежных средств в те дни, когда производится выплата зарплаты, стипендий и иных вознаграждений, которые относятся к фонду оплаты труда (согласно методологии, используемой для заполнения форм статистического наблюдения), и когда выплачиваются средства социального характера. В эти дни, когда абз.8 п.2 Указания №3210-У допускается превышение в кассе ее лимита, включают и день снятия наличности со счета в банке для осуществления указанных выплат. Кроме того, допускается хранение денег сверх лимита в кассе в нерабочие праздничные и выходные дни, но только в том случае, если организации и предприниматели в эти дни ведут кассовые операции.

В числе выше указанных нарушений нет ответственности за нарушения правил выдачи подотчетных средств.

В частности, это подтверждается выводами, сделанными в Постановлении от 26.03.2014 г. Седьмого арбитражного апелляционного суда РФ по делу №А67-5875/2013.

Суть рассматриваемого в этом Постановлении вопроса заключалась в том, что предприятие периодически выдавало под отчет своему руководителю денежные средства, которые превышали установленный кассовый лимит. Руководитель компании не предоставлял отчета по ранее полученным им подотчетным средствам.

Налоговая инспекция посчитала такое поведение, подпадающим под статью 15.1 КоАП РФ. Но суд выразил мнение, что в действиях руководителя компании есть нарушения только в порядке выдачи наличных денег под отчет, но нет нарушений, какие предусмотрены п.1 ст.15.1 КоАП РФ, т.е. нет оснований считать, что таким образом предприятие накапливало деньги сверх лимита и нарушало порядок хранения свободных денежных средств.

Более того, Суд сделал вывод, что свободными наличные средства являются до того момента, пока они не выданы под отчет уполномоченному лицу на цели деятельности компании.

Таким образом, после выдачи этих средств под отчет статус «свободных» они теряют, а значит, именно на эти суммы не распространяется обязательство хранить их на банковском счете компании и не распространяется наказание, предусмотренное п.1 статьи 15.1 КоАП РФ.

Однако рано радоваться. Суд в рассмотренном Постановлении отказал налоговой инспекции только потому, что она вменила нарушение в виде накопления сверхлимитных средств путем выдачи бесконечного подотчета, а фактически доказывала отсутствие у предприятия права на выдачу его руководителю денег под отчет без предоставления отчета по ранее уже выданным суммам.

Но есть решения и в пользу налогового органа. Например, Решение Московского горсуда от 14.08.13 г. по делу №7-1920/2013. В этом случае тоже был выявлен бесконечный подотчет, т.е. руководитель компании сдавал подотчетные деньги в кассу и тут же получал их в большей сумме снова под отчет. Указанные операции оформлялись приходными и расходными кассовыми документами.

Налоговый орган сделал вывод, что предприятие нарушает порядок хранения свободных денежных средств. И суд этот вывод поддержал, сославшись на то, что:

- наличные средства, выдаваемые под отчет, не расходовались, в том числе и на нужды, перечисленные в Указании №3073-У Банка России;

- руководитель компании не сдавал авансовых отчетов, из которых был бы виден сам факт расхода средства и их целевое или нецелевое использование;

- денежные средства «покидали» кассу на незначительный промежуток времени и возвращались обратно в полном объеме.

Таким образом, руководитель компании, по мнению суда, при оформлении сверхлимитного остатка денег, как выданного под отчет на хозяйственные нужды, действовал фиктивно и фактически подменил собой кредитную организацию, храня свободные денежные средства (т.е. сверхлимитные) у себя. Как итог – компания и ее директор были наказаны на основании п.1 статьи 15.1 КоАП РФ.

Почему не наказывают предпринимателей за подобные правонарушения? Потому что они их не допускают: в отличие от юридического лица предприниматель может списать на собственные нужды в конце дня всю наличность из кассы до копейки! И ему не нужно оформлять бесконечный подотчет. Тем более, Указание Банка России №3073-У даже лимита не предусматривает при выдаче наличности предпринимателю для личных целей.

Оформление кассовых документов в электронном виде

Благодаря решениям Центробанка, стало проще вести расчеты с подотчетными лицами в 2022 году с учетом последних изменений: теперь кассовые документы при выдаче и возврате денег допустимо оформлять в электронном виде (п. 5.1 и 6.2 указания ЦБ РФ №3210-У от 11.03.2014 ). Так, при оформлении расходного кассового ордера 0310002 в электронной форме получатель денег вправе поставить электронную подпись. А при оформлении приходного кассового ордера 0310001 (при возврате неизрасходованных денег в кассу) квитанцию вносителю денег разрешено направить на адрес его электронной почты, без оформления в бумажном виде. На какой срок можно выдавать деньги в подотчет, зависит от политики организации, это закрепляют в положении о выдаче подотчетных денег и в приказе.

Эти новшества, изменившие порядок выдачи и расходования подотчетных сумм, очень удобны тем компаниям, которые уже обзавелись средствами электронного документооборота.

Используйте бесплатно новые инструкции и образцы от экспертов КонсультантПлюс, чтобы правильно организовать работу с подотчетниками.

Оформление кассовой книги уполномоченным лицом

Поправки вносятся в абз. 3 пп.4.6 Порядка ведения кассовых операций. В соответствии с ранее действующим порядком, все записи в кассовой книге осуществлялись строго кассиром. Кассир вносил в книгу записи по каждому приходному и расходному кассовому ордеру, оформленному на полученные и выданные наличные деньги.

Теперь круг лиц, которые могут заполнять кассовые книги, существенно расширен. По сути, вести книги сможет любой уполномоченный на это сотрудник организации. Для этого потребуется издать соответствующее распоряжение или приказ, уполномочивающий сотрудника на внесение записей в книгу.

БУХ.1С теперь в мессенджере Telegram! Присоединиться к каналу можно

по ссылке: https://t.me/buhru (или набрать

@buhru

в строке поиска в Telegram).

Деньги в подотчет должникам

Новые правила подотчета 2022 года отменяют прежний запрет на передачу денег подотчетным лицам, не погасившим предыдущие долги. Из новой версии п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 исключено условие о том, что деньги разрешено выдавать при условии полного погашения подотчетным лицом долга по ранее полученным суммам. Но руководству и бухгалтерам стоит аккуратно пользоваться этими изменениями. Может ли учреждение выдать новую подотчетную сумму сотруднику, которому уже ранее была выдана подотчетная сумма, решает руководитель или главный бухгалтер. Если есть объективная необходимость, допустимо выдать работнику несколько авансов подряд, не дожидаясь отчетных документов по предыдущим суммам. Например, уполномоченный работник оплатил вперед предстоящее мероприятие для клиентов в рамках представительских расходов, соответственно, отчетные документы ему еще не предоставили. В это же время работника срочно направили в командировку, в связи с чем ему потребовались деньги на командировочные расходы при непогашенной задолженности по предыдущему авансу.

Следует ограничить круг лиц, которым разрешается иметь задолженность, и установить для них лимит задолженности за определенный период, чтобы для подотчетных лиц изменения не стали поводом для систематического нарушения финансовой дисциплины. Можно ли выдавать деньги в подотчет, если не отчитались за предыдущий, — нежелательно без объективных причин, хотя прямого запрета на это сейчас нет.