Пример

Организация (г. Москва) владеет земельными участками с кадастровой стоимостью:

- в Москве — 14 000 000 руб.;

- в Самаре — 2 518 000 руб.

Участок в Москве приобретен в 2022 году, запись в ЕГРН внесена 20 октября.

Оба участка отнесены к прочим земельным участкам, ставка налога — 1,5%.

По земельному участку в Москве организация имеет право на льготу: уплату налога в размере 30% от исчисленной суммы (п. 1.4 ст. 3.1 Закона г. Москвы от 24.11.2004 N 74).

Виды коэффициентов

Они перечислены в статье 396 НК, посвященной порядку расчета земельного налога.

Основания, по которым применяется коэффициент могут иметь место, если:

- участок земли приобретен для строительства жилья, коэффициент зависит от длительности строительства (Кув);

- участок находился в праве собственности у налогоплательщиков неполное количество календарных месяцев в году – зависит от времени пользования (Кв);

- налогоплательщику на протяжении налогового периода была назначена либо отменена льгота (Кл).

Коэффициент Кв – это отношение числа целых месяцев владения земельным участком к числу месяцев в году.

Вместе с тем, если право собственности появилось до 15 числа или пропало после 15 включительно, часть месяца принимается как полный.

И напротив, если право собственности возникло после 15 или пропало до 15 числа, месяц из времени владения земельным участком исключается.

Например, право на собственности зарегистрировано 11 октября. Календарный год – 12 месяцев, до 1 января остается 2 полных месяца и 1, который принимается как полный.

Тогда:

Кв = 3 ÷ 12 = 0,25

Однако, если право зарегистрировано 21 октября, тогда:

Кв = 2 ÷ 12 = 0,167.

Как и для любого другого налога, земельный налог имеет перечень льготников. Применение льгот регулируется на уровнях:

- федеральном — положения Налогового Кодекса РФ, главы 31 – льготы, предоставлены в соответствии с частью 5 статьи 391.

- региональном — каждым субъектом РФ каждый год должны быть закреплены налоговые ставки для конкретной категории плательщиков, а также дополнительный перечень льготников, кроме установленного НК РФ.

В этом случае, льгота учитывается с использованием коэффициента Кл, как отношение полных месяцев без применения льготы к числу календарных месяцев в году. Неполный месяц появления или окончания права на льготу берется как полный.

Если право на налоговую льготу возникло 2 июля, тогда:

Кл = 6 ÷ 12 = 0,5.

Нормативное регулирование

Земельный налог исчисляется и уплачивается в соответствии с законодательством муниципальных образований, на территории которых расположены земельные участки, принадлежащие организации.

Общая формула расчета:

где:

- Кв — коэффициент владения земельным участком, если организация владеет объектом неполный отчетный (налоговый) период;

- Ки — коэффициент использования кадастровой стоимости (КС), если в течение периода КС изменялась;

- Кл — коэффициент использования льготы, если льгота применяется в течение неполного отчетного (налогового) периода.

Срок уплаты земельного налога за 2022 год (4 квартал) — единый для всех налогоплательщиков, до 1 марта 2022 года (п. 1 ст. 397 НК РФ).

Повышающие коэффициенты на земельный налог при жилищном строительств: новые веяния

Письмо Минфина России от 13.10.2020 № 03-05-05-02/89412 посвящено условиям применения повышающих коэффициентов при исчислении земельного налога. Речь идет о налоге в отношении земельного участка, приобретенного (предоставленного) для жилищного строительства. Письмо рядовое, в котором Минфин, отвечая на заданный вопрос, просто воспроизвел норму из НК РФ. Но дело в том, что ВС РФ преподнёс налоговикам большой сюрприз. В письме о нем ничего не сказано, а мы разобрались и с вами поделимся.

Итак. В отношении земельных участков, приобретенных или предоставленных в собственность компаниям на условиях ведения на них жилищного строительства, земельный налог исчисляется с учетом коэффициента 2

в течение трёхлетнего срока строительства (п. 15 ст. 396 НК РФ).

Отчет трехлетнего срока ведется от даты государственной регистрации прав на данные земельные участки вплоть до госрегистрации прав на построенный объект недвижимости. А в течение периода, превышающего трёхлетний срок строительства, налог рассчитывают с учётом коэффициента 4

плоть до даты госрегистрации прав на построенный объект.

Таким образом, условием для применения указанных коэффициентов при исчислении земельного налога является факт госрегистрации права собственности на земельный участок с видом разрешённого использования под строительство жилья.

При этом применение указанных коэффициентов прекращается в случае госрегистрации права на построенный объект недвижимости, для строительства которого приобретался или предоставлялся в собственность компаниям соответствующий земельный участок.

Самое главное: если строительство завершить в три года, всю переплату по налогу компании вернут. В противном случае с деньгами можно распрощаться.

И всё так и шло, пока не нашлась одна компания, которой этот порядок показался совершенно несправедливым. Дело в том, что она получила проект жилищного строительства от местных властей сроком на 10 лет. Нужно было снести старые дома, подготовить территорию, а потом уже заняться стройкой. Но это означало, что при налогообложении земли под строительство дома компании грозил бы повышенный безвозвратно налог. А учитывая нынешнюю стоимость земельных участков, суммы получались довольно чувствительные.

Компания отправилась искать правду в суд. Все три первые судебные инстанции ей отказали. Однако ВС РФ в определении от 17.09.2020 № 309-ЭС20-11143 решил, что аргументы компании заслуживают внимания, и передал дело на заседание Судебной коллегии по экономическим спорам ВС РФ.

В Определении ВС РФ от 15.10.2020 № 309-ЭС20-11143 суд, по большому счёту, встал на сторону компании. Он решил, что повышающие коэффициенты, по задумке законодателей, должны предотвращать ситуацию, когда владелец участка имеет возможность построить жилье в установленные сроки, но сознательно уклоняется от этого. В общем, это стимул почти в его буквальном латинском значении.

Но если жилищное строительство в указанные сроки невозможно по совершенно объективным причинам (ст. 46.1 и 46.2 ГрК РФ), то данное положение НК РФ превращается в противоположность, начиная отпугивать добросовестных инвесторов. Строго говоря, налоговое законодательство обязано учитывать нормативные требования иных отраслей (постановления КС РФ от 02.07.2013 № 17-П, от 21.12.2018 № 47-П, от 30.06.2020 № 31-П).

Суд принял компромиссное решение. Вернув дело в первую инстанцию, поставил перед ней не такую уж и простую задачу: определить точно момент, когда компания имела полную возможность приступить непосредственно к строительству жилья. С этого (и только этого) момента применение повышающего коэффициента 2 законно.

Ну а ФНС России в письме от 23.10.2020 № БС-4-21/[email protected] призвала налоговиков учитывать позицию ВС РФ в текущей работе.

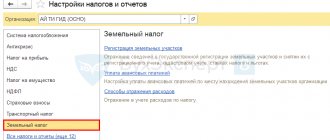

Настройка земельного налога в 1С

Установите или проверьте настройки земельного налога (Главное — Налоги и отчеты — Земельный налог). Рассмотрим заполнение каждой ссылки.

Регистрация земельных участков

Проверьте карточку регистрации земельного участка, который был в собственности с начала года.

Создайте запись Регистрация земельного участка для нового участка, зарегистрированного в ЕГРН в 4 квартале.

В поле Налоговая льгота укажите вид льготы и ее размер (по нашему примеру налог уменьшается на 70% — налог составляет 30% от исчисленного налога).

После настройки льготы по земельному налогу под полем Налоговая льгота появляется ссылка, чтобы заполнить Заявление на льготу в налоговый орган.

Уплата авансовых платежей

Проверьте настройки авансовых платежей на территориях уплаты земельного налога. Если флаг Уплачиваются авансы установлен, исчисленный налог за год будет уменьшен на авансовые платежи за 1, 2, 3 кварталы.

При расчете земельного налога в конфигурации Бухгалтерия 8 в базах с релизами до 3.0.106.60 может проявляться ошибка: «В закрытии месяца ошибочно не заполняются операции расчета авансовых платежей по транспортному и земельному налогам».

Для устранения ошибки обновитесь до указанного релиза.

Способы отражения расходов

Способ отражения расходов может устанавливаться для всех земельных участков или для каждого в отдельности.

Расчет налога

Чтобы рассчитать земельный налог по итогам года, используйте формулу:

| Земельный налог | = | Кадастровая стоимость земельного участка (при наличии льготы в виде не облагаемой налогом суммы – за вычетом этой суммы) | × | Ставка земельного налога |

Чтобы рассчитать земельный налог по участку, который находится на территории нескольких муниципальных образований, нужно определить сумму налога по каждой его части. Для этого воспользуйтесь формулой:

| Земельный налог по части участка, находящейся на территории одного муниципального образования | = | Кадастровая стоимость части земельного участка, находящейся на территории этого муниципального образования (при наличии льготы в виде не облагаемой налогом суммы – за вычетом этой суммы) | × | Налоговая ставка земельного налога, установленная на территории этого муниципального образования |

Такие правила установлены в пункте 1 статьи 396 Налогового кодекса.

Если местным законодательством установлены отчетные периоды по земельному налогу (I, II и III кварталы календарного года (п. 2 ст. 393 НК РФ)), то в течение года организация должна рассчитывать по нему авансовые платежи.

Для расчета авансового платежа используйте формулу:

| Авансовый платеж по земельному налогу | = | 1/4 | × | Кадастровая стоимость земельного участка (при наличии льготы в виде не облагаемой налогом суммы – за вычетом этой суммы) | × | Ставка земельного налога |

Если отчетные периоды не установлены, перечислять авансовые платежи не нужно.

Такой порядок следует из положений пунктов 6 и 9 статьи 396 Налогового кодекса РФ.

Пример расчета авансового платежа по земельному налогу. Земельный участок, по которому рассчитывается авансовый платеж, расположен на территории двух муниципальных образований

Организации принадлежит земельный участок площадью 5 га, кадастровая стоимость которого равна 12 000 000 руб. Участок расположен в двух муниципальных образованиях: 3,5 га – на территории одного, 1,5 га – на территории другого.

Для категории земель, к которой относится участок, в обоих муниципальных образованиях установлена одна и та же ставка земельного налога – 0,3 процента от кадастровой стоимости.

Чтобы распределить сумму авансового платежа по земельному налогу между двумя муниципальными образованиями, бухгалтер определил кадастровую стоимость каждой части земельного участка.

Кадастровая стоимость части земельного участка площадью 1,5 га составила: 1,5 га : 5 га × 12 000 000 руб. = 3 600 000 руб.

Кадастровая стоимость части земельного участка площадью 3,5 га равна: 12 000 000 руб. – 3 600 000 руб. = 8 400 000 руб.

Сумма авансового платежа по земельному налогу составляет:

- по части земельного участка площадью 1,5 га 2700 руб. (3 600 000 руб. × 0,3% : 4);

- по части земельного участка площадью 3,5 га 6300 руб. (8 400 000 руб. × 0,3% : 4).

Общая сумма авансового платежа по земельному налогу равна 9 000 руб. (2700 руб. + 6300 руб.).

Земельный налог, подлежащий уплате по итогам календарного года, рассчитайте по формуле:

| Земельный налог | = | Земельный налог, рассчитанный за календарный год | – | Авансовые платежи по земельному налогу, уплаченные в течение календарного года |

Такой порядок определен пунктом 5 статьи 396 Налогового кодекса РФ. Применяйте его только тогда, когда местным законодательством установлены отчетные периоды по налогу.

Если вещное право на земельный участок возникает или прекращается в течение года, то земельный налог (авансовые платежи по налогу) рассчитайте с учетом коэффициента Кв:

| Коэффициент Кв | = | Количество полных месяцев, в течение которых земельный участок находился в собственности (постоянном (бессрочном) пользовании) в данном налоговом (отчетном) периоде | : | Количество календарных месяцев в налоговом (отчетном) периоде |

При определении количества полных месяцев, в течение которых земельный участок находился в собственности (постоянном (бессрочном) пользовании), учитываются месяцы, в которых вещное право на участок возникло в период с 1-го по 15-е число включительно (прекратилось в период с 16-го по последнее число включительно). Месяцы, в которых право на участок возникло в период с 16-го по последнее число месяца (прекратилось в период с 1-го по 15-е число включительно), при определении количества полных месяцев не учитываются.

Земельный налог рассчитайте по формуле:

| Земельный налог (с учетом Кв) = Земельный налог × Коэффициент Кв |

Для расчета авансовых платежей по земельному налогу используйте формулу:

| Авансовый платеж по земельному налогу (с учетом Кв) | = | Авансовый платеж по земельному налогу | × | Коэффициент Кв |

Такой порядок следует из положений пункта 7 статьи 396 Налогового кодекса РФ, пунктов 5.17–5.19 Порядка, утвержденного приказом ФНС России от 28 октября 2011 г. № ММВ-7-11/696.

Ситуация: должна ли организация платить земельный налог за год, если вещное право на земельный участок зарегистрировано во второй половине декабря?

Ответ: нет, не должна.

Организация является плательщиком земельного налога с момента возникновения права собственности, права постоянного (бессрочного) пользования на земельный участок, признаваемый объектом налогообложения в соответствии со статьей 389 Налогового кодекса РФ (п. 1 ст. 388 НК РФ).

Если право на земельный участок возникает в течение налогового периода, то земельный налог рассчитайте с учетом коэффициента Кв (п. 7 ст. 396 НК РФ). Для этого используйте формулу:

| Земельный налог | = | Кадастровая стоимость земельного участка (при наличии льготы в виде не облагаемой налогом суммы – за вычетом этой суммы) | × | Ставка земельного налога | × | Коэффициент Кв |

Такие правила установлены в пункте 7 статьи 396 Налогового кодекса РФ.

В данном случае коэффициент Кв будет равен нулю, так как декабрь нельзя принять за полный месяц, в течение которого данным земельным участком владела организация (п. 7 ст. 396 НК РФ). Поэтому и земельный налог за этот год тоже будет равен нулю. Такое же мнение высказывает и Минфин России в письме от 8 сентября 2006 г. № 03-06-01-02/36.

Расчет земельного налога

Земельный налог рассчитывается автоматически регламентной операцией Расчет земельного налога в декабре 2022 (Операции — Закрытие месяца — Расчет земельного налога).

Проводки

Проверить исчисленный налог можно в Справке-расчете земельного налога за 2022 год.

Покупатель участка под ИЖС будет платить двойной налог

10 февраля 2022 года Госдумой РФ был принят в первом чтении законопроект (№27073-7), о повышающих коэффициентах земельного налога для объектов незавершенного жилищного строительства. Под действие нового закона попадают юридические лица – застройщики, а также физические лица – собственники земельных участков под индивидуальное жилищное строительство (ИЖС).

В новом законе прямо указано, что садоводов и дачников он не коснется.

Нормами законопроекта предлагается внести изменения в статью 396 Налогового кодекса Российской Федерации.

Нововведения коснутся земельных участков, находящихся в собственности физических лиц и (или) организаций, на которых в соответствии с разрешенным использованием предусматривается жилищное строительство и ли индивидуальное жилищное строительство. Исчисление суммы земельного налога в отношении таких земельных участков будет производиться с учетом повышающего коэффициента.

Появление этого законопроекта вызвано тем, что владельцы жилых домов не спешат вводить их в эксплуатацию и регистрировать.

Законопроект корректирует порядок применения коэффициентов исчисления суммы земельного налога, с учетом сроков и видов жилищного строительства, определяемых градостроительным законодательством.

Законопроектом устанавливается, что исчисление суммы налога производится с учетом коэффициента 2 в течение трехлетнего срока, начиная с месяца внесения в государственный кадастр недвижимости (ГКН) сведений об установлении (изменении) разрешенного использования земельного участка, предусматривающего жилищное строительство. Если после этого периода дом не будет зарегистрирован, то коэффициент налога увеличивается вдвое.

Исчисление суммы налога производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок, вплоть до месяца государственной регистрации прав на построенный жилой дом или месяца получения разрешения на ввод многоквартирного дома в эксплуатацию либо месяца утверждения проекта планировки территории.

На участки под ИЖС налог будет начисляться с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на земельный участок, до тех пор, пока дом не будет зарегистрирован.

В отношении земельных участков, находящихся в собственности физических лиц, на которых предусматривается индивидуальное жилищное строительство, согласно законопроекту, налог будет начисляться с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на земельный участок вплоть до месяца государственной регистрации прав на построенный индивидуальный жилой дом.

Напомним, что с 2005 года в Налоговом кодексе РФ действует статья 396, которой предусмотрено исчисление земельного налога с двойным коэффициентом по земельному налогу для участков под ИЖС.

Теперь же, в соответствии с законопроектом, будет предусмотрено, что переход права собственности на земельный участок к другому лицу, раздел земельного участка, выдел или объединение земельных участков не прерывают течение сроков.

Таким образом, покупатель земельного участка, предназначенного под ИЖС, если на таком участке есть недостроенный дом, не прошедший государственную регистрацию, должен знать, что от прежнего владельца к нему может перейти обязанность по уплате земельного налога с двойным коэффициентом.

Адвокат Светлана Жмурко

Запись на консультацию к адвокату по телефону: 8(985)998-58-08

Новости

- Комплексные кадастровые работы будут оплачивать взносами садоводов

Permalink

- Уведомлять об общем собрании в СНТ больше не надо

Permalink

- Образец ходатайства об отложении слушания дела

Permalink

- Соседские права пропишут в законе

Permalink

- Консультация адвоката в Московском союзе садоводов в феврале 2020 года

Permalink

Последние публикации в прессе (Все публикации)

Новые законы для садоводов: важнейшие изменения дачного сезона-2021

Комсомольская правда

Соседская дача заброшена и поросла бурьяном: как оформить ее на себя

Комсомольская правда

Могут ли отобрать квартиру у собственника?

Комсомольская правда

Зачем дачную амнистию хотят продлить еще на пять лет

Комсомольская правда

«Новоселы обнаглели»: депутаты требуют защитить застройщиков от потребительского экстремизма

Комсомольская правда

Уплата земельного налога

Платежное поручение на уплату земельного налога сформируйте из Списка задач организации (Главное — Задачи организации).

По ссылке открывается Помощник уплаты земельного налога.

Если при открытии помощника в разделе Расчет суммы указано Нет налога к уплате, убедитесь, что регламентная операция Расчет земельного налога проведена за отчетный (налоговый) период.

По ссылке Расчет земельного налога за 2022 г. перейдите в Справку-расчет земельного налога за 2022 год. Она формируется с отбором по ИФНС, куда уплачивается налог. И удобна для проверки корректности расчета земельного налога.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия рассчитать земельный налог за 2022, сроки уплаты земельного налога за 2022, как проверить в 1С правильность расчета земельного налога.

Пример 1

Ситуация

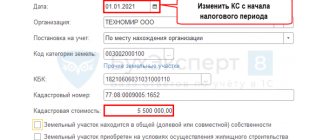

Кадастровая стоимость земельного участка на 01.01.2018 составляет 5 000 000 рублей. Право собственности на него зарегистрировано 12.03.2018. Сведения, которые стали основанием для определения кадастровой стоимости вследствие изменения вида разрешенного использования, внесены в ЕГРН 10.11.2018. Измененная кадастровая стоимость в результате смены разрешенного использования составила 3 000 000 рублей. Установленная налоговая ставка – 0,3%.

Решение

Исходя из условий, коэффициент Кв = 10 мес. : 12 мес. = 0,8333.

Что и как заполнять в декларации по земельному налогу:

| Реквизит декларации | Что указывать |

| Первый Раздел 2, строка 050 | Кадастровая стоимость по состоянию на 01.01.2018 с учётом коэффициента Ки: 8 мес. : 10 мес. = 0,8000. |

| Второй Раздел 2, строка 050 | Кадастровая стоимость, измененная в текущем налоговом периоде вследствие смены разрешенного использования с учетом Ки: 2 мес. : 10 мес. = 0,2000. |

Сумму исчисленного налога вычисляют так:

| По первому Разделу 2 | По второму Разделу 2 |

| Произведение кадастровой стоимости на 01.01.2018 (5 млн руб.), налоговой ставки (0,3%), коэффициента Кв (0,8333), коэффициента Ки (0,8000), делённое на 100 | Произведение измененной кадастровой стоимости (3 млн руб.), налоговой ставки (0,3%), коэффициента Кв (0,8333), коэффициента Ки (0,2000), деленное на 100 |

В итоге, сумма исчисленного налога будет такой:

| По первому Разделу 2 | По второму Разделу 2 |

| (5 000 000 руб. × 0,3% × 0,8333 × 0,8000) : 100 = 10 000 руб. | (3 000 000 руб. × 0,3% × 0,8333 × 0,2000) : 100 = 1500 руб. |