Проще говоря, вексель похож на долговую расписку. Документ подтверждает, что тот, кто выдал вексель (векселедатель), обязан выплатить покупателю (держателю) векселя деньги. Выплату денег по векселю называют «погашение векселя».

Векселя используют как один из способов оформления займов и кредитов, а также как средство расчётов за товары, работы и услуги, рассказал начальник отдела корпоративных кредитных рисков ЦБ РФ Ярослав Ченчик.

В России векселя активно использовались в 1990-х, а теперь это не самый востребованный финансовый инструмент, отмечает финконсультант Орхан Талыбзаде. По его словам, сейчас векселя распространены больше в банковском секторе.

Приобретение векселей Сбербанка или других крупных компаний — это, по сути, способ разместить свободные деньги на определённый срок ради гарантированного дохода, добавляет партнёр международной коллегии адвокатов J&S Legal counsels and trustees Константин Ерохин. При этом такой вексель можно использовать в качестве средства расчётов между организациями различных форм собственности, поскольку сам по себе имеет высокую ценность, добавил эксперт.

Примеры употребления на «Секрете»

«Второе место по количеству жалоб заняли продажи векселей (около 400 обращений, или 22,8%). Это нетипичная проблема для последних лет — такой большой процент жалоб получился за счёт держателей векселей компании ООО ФТК, признанной «вексельной пирамидой». Вкладчики, приобретавшие векселя ФТК под видом вкладов, фактически оплачивали выплату процентов по старым векселям. Объём пирамиды составил 4,5 млрд рублей, а её жертвами оказались более 2500 человек».

(Из новости о жалобах россиян в Центробанк в 2022 году.)

«В банке отметили, что даты выдачи поручительств на векселях вызывают у них сомнения. Одно поручительство выдал директор, который на тот момент был на больничном, другое — тот, кто находился в отпуске».

(Из новости об аресте имущества депутата Госдумы из-за спора о векселях.)

Способы обозначения срока векселя

Вексель обязывает вернуть долг тому, кто его предъявит (держателю).

ДЦБ бывает двух видов:

- Простой (соло-вексель) оплачивается выдавшим его лицом (векселедателем).

- Переводной (тратта) погашается третьим лицом по просьбе должника.

Бланк обязательно включает реквизит «Срок платежа», без которого долговая расписка теряет юридическую силу. Погашение задолженности происходит:

- по предъявлении;

- через установленное время после предъявления;

- через установленное время от составления;

- в конкретный день.

Указание других периодов или нескольких не разрешается.

По предъявлении

Таким образом погашается задолженность, даже если графа «Срок платежа» не заполнена. ДЦБ предъявляется держателем в течение года с момента составления. Должник вправе уменьшить или увеличить этот срок.

Вариант неудобен для плательщика, так как он должен быть готов передать необходимую сумму в любой момент.

Через установленное время после предъявления

Такая ценная бумага предъявляется к акцепту или протесту в течение года после выдачи. Факт представления подтверждает подпись плательщика в разделе акцепта.

Если плательщик расписался, но не отметил число, то считается, что согласие на оплату было дано в последний день периода, оговоренного для предоставления ДЦБ к акцепту. Либо определяется момент протеста – обращения к нотариусу для фиксирования факта подписания плательщиком.

Время к оплате после предъявления векселя исчисляется аналогично времени, предусмотренному для платежа с момента составления.

Через установленное время от составления

В отличие от предыдущего варианта указания срока, момент составления фиксируется на бланке.

Погашение долга может оговариваться по-разному:

- Через несколько месяцев. Период начинается со дня, следующего за датой составления (или предъявления) и оканчивается числом месяца, совпадающим с числом начала срока. Например, если ЦДБ включает условие «в течение 3 месяцев», при этом представлен (или составлен) он был:

- 23 апреля 2022, то оплачен он должен быть 24 июля 2022, но не ранее;

- 29 ноября 2022, то возврат долга произойдет 28 февраля 2022, так как 30 февраля не существует;

- 31 января 2022, то оплата последует 6 мая 2022 (ближайшая рабочая дата, так как 1-5 мая – выходные).

- Через полмесяца. В этом случае считаются 15 суток.

- Через несколько дней. Задолженность выплачивается в последний из них.

- Назначение оплаты на начало, середину или конец конкретного месяца означает соответственно первое, пятнадцатое или последнее число/

В конкретный день

Возврат долга может назначаться на выбранную дату. Если календари места выдачи ДЦБ и места ее оплаты различаются, то дата погашения задолженности определяется исходя из календаря, принятого в месте перечисления долга.

Нюансы

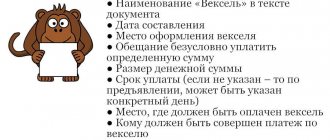

Векселя выписываются на бумаге, в электронном виде их не хранят. По закону к оформлению векселей есть ряд строгих требований. Это заголовок, сумма к оплате, дата и место составления (покупки) векселя, срок платежа, место совершения платежа за вексель, наименование кредитора, подпись векселедателя и реквизиты должника.

Банковские векселя не застрахованы государством, и погасить их раньше указанного срока нельзя. Ещё один существенный риск заключается в том, что векселедержатели относятся к третьей (последней) очереди кредиторов. А значит, если у банка-векселедателя отзовут лицензию, на погашение долгов перед держателями векселя денег может не остаться.

Вексель

Ценные бумаги считаются наиболее распространенным видом инвестирования свободных финансов. Один из вариантов — вексель. Это документ, письменно подтверждающий обязательства по возврату долга.

Понятие векселя простыми словами

Появление этого вида ценных бумаг связывают с XIII-XIV веками, когда такой способ взаиморасчетов стал нормой. Применять его впервые стали в Италии как мировом центре торговли. При нехватке денежных средств стали выписывать поставщикам векселя, что приравнивалось к долговой расписке. В документе отражали сумму и дату возврата денег.

Вексель появился на заре развития товарного рынка в качестве инструмента получения материальных ценностей «под реализацию».

В России понятие «вексель» появилось в XVIII веке. Они использовались при торговых расчетах с Германией. В переводе с немецкого языка термин означает «обмен», что весьма точно отражает сущность актива. В современном законодательстве отношение векселя к ценным бумагам закреплено Гражданским Кодексом РФ (в ст. 142). Взаимоотношения сторон регламентируются ФЗ-48 от 11.03.1997 г. «О переводном и простом векселе».

Этот вид ценных бумаг обладает следующими особенностями:

- Бесспорность. Сторона, взявшая обязательство об оплате, должна вернуть долг в любой ситуации. В противном случае допускается взыскание через суд.

- Монетарность. Погашение обязательств осуществляется в денежном выражении (натуральный обмен товарами не допускается).

- Обращаемость. Бумага передается через передаточную надпись без каких-либо ограничений.

- Абстрактность. Документ никак не связан с другими сделками. Если его выдали на руки, он сразу приобретает юридическую силу независимо от исполнения со стороны обоих контрагентов дополнительных обязательств.

Векселя выпускаются в виде бланка строгой отчетности с несколькими степенями защиты для гарантии отсутствия подделок. Они позволяют заключать сделки без факторинга, т.е. без привлечения банков в качестве гаранта.

Типы векселей

Помимо простых векселей, существуют переводные, банковские, казначейские бумаги, отличающиеся эмитентом, схемой предъявления и погашения. Документ может считаться поручением вернуть долг предъявителю, третьему лицу. Выпуск зависит от конечной цели ценной бумаги, типа организации эмитента. Так, казначейские векселя всегда выпускает государство с целью привлечения денежных средств для погашения своих расходов.

Различают несколько видов ценных бумаг такого типа:

- Безусловный. Оплачивается наличными в момент предъявления.

- Гарантийный. Выдается без обмена денежными средствами, под гарантию ведения оговоренной хозяйственной деятельности.

- Коммерческий. Обычно выдается под залог товара, иных материальных ценностей.

- Опротестованный. Требует наличия нотариально заверенного отказа от платежа.

- Предъявительский. По условиям документа его погашают незамедлительно после предъявления эмитенту.

- Срочный. Обладает фиксированным сроком действия.

- Финансовый. Используется во взаимоотношениях между банками.

- Частный. Выписывается физическим лицом.

Встречаются варианты дружеских векселей, используемых для взаимного кредитования двух и более физических лиц. А также домицилированные векселя, которые позволяют передавать право на погашение третьим лицам с указанием иной организации, отвечающей по обязательствам.

Обязательные реквизиты

В зависимости от эмитента бумаги могут выпускаться на обычной бумаге (физическими лицами, коммерческими организациями) или на бланках с несколькими степенями защиты от подделки. Последние чаще эмитируются банковскими учреждениями или государством. В обороте встречаются бумаги с указанием ремитента, лица, получающего выплаты, так и без этого. Тогда погасить вексель может любой человек.

Обязательными для документа являются следующие реквизиты:

- Вексельная метка. Например, «простой вексель».

- Место и дата составления документа.

- Гарантии безусловной выплаты указанной в бумагах суммы денежных средств.

- Срок платежа. Разделение на несколько транзакций не допускается.

- Место платежа. Точный адрес местонахождения плательщика.

- Полное наименование и адрес векселедержателя.

Заверяется документ подписью владельца ценной бумаги. Впоследствии она становится одним из ключевых признаков идентификации получателя выплат. Если оформляется тип векселя «переводной», обязательны пустые графы для указания адреса и наименования плательщика. Без их внесения такой документ превращается в «простой». Все пункты заполняются без сокращений. При обнаружении любых ошибок ценная бумага признается недействительной. Как выглядит вексель, можно увидеть по образцу, предоставленному эмитентом.

Варианты оформления индоссамента

В предпринимательской среде вексель часто используется в качестве платежного средства и может систематически менять владельца до момента погашения. Для этой цели служит оборотная сторона документа, где предусматривается несколько строк для указания нового владельца актива. Индоссамент — это передаточная подпись, подтверждающая передачу права третьему лицу.

Различают несколько разновидностей индоссамента:

- Бланковый. Подпись/иногда печать бывшего владельца указывает на изменение лица, имеющего право предъявлять бумагу на погашение. Новый владелец должен самостоятельно указать свое наименование в документе.

- Именной (ордерный). В документе указывается наименование лица, по требованию которого могут совершаться денежные операции.

- Безоборотный. Снимает ответственность за непогашение обязательств с индоссата. Если эмитент ценных бумаг отказывается погашать долги, новый владелец сам решает вопрос взыскания.

Возможность передачи прав требования позволяет использовать вексель для перепродажи долговых обязательств наравне с другими активами. Индоссамент является абсолютным, после передачи права возврата без подписи нового владельца не предусматривается.

Виды операций по векселям

Банковская система чаще всего оказывается организацией, эмитирующей векселя. Ценные бумаги позволяют банкам привлекать еще больше денежных средств для выдачи кредитов и иных финансовых операций. Приобретателями являются юридические/физические лица независимо от рода и масштаба их деятельности.

Вексельная система не ограничена, бумаги выпускаются по мере востребованности денег.

Оборот ценных бумаг подразумевает проведение следующих операций:

- Выпуск. Эмитентом выступает государство, финансовое учреждение, организация с коммерческой деятельностью.

- Продажа. Реализация с целью сбора инвестиций, финансирования проектов.

- Учет. Предполагается строгий контроль выданных/возвращенных векселей с целью предотвратить появление на рынке поддельных документов.

- Выдача. Векселями могут рассчитаться вместо денежных средств (по согласованию сторон).

- Принятие с выплатой предусмотренной суммы. Погашение ценной бумаги.

- Применение для взаиморасчетов между предприятиями. Такая форма предполагает отказ от банковского факторинга, оформления кредитов.

Перечень операций с простыми и переводными векселями целиком совпадает с учетной политикой коммерческих организаций: каждый выпускаемый документ подлежит учету в базе данных, где в дальнейшем фиксируют дату выдачи/возврата. Ориентируется эмитент по серии и номеру, которые уникальны для каждого документа.

Проведение платежей

Погашение векселя осуществляется по истечении срока, если таковой был указан, или по первому требованию владельца ценных бумаг. При этом требуется соблюдение условий — предъявление требования в надлежащий срок, строго по указанному месту плательщика, при обращении указанного лица.

Прибыльность векселя заранее известна.

Платежи стоит осуществлять с соблюдением следующих правил:

- Обращаться по адресу, указанному в векселе, если иного не предусмотрено самим векселем.

- Заявление о погашении оформляется в письменном виде с указанием реквизитов обеих сторон.

- Перед передачей оригинала плательщику рекомендуется делать копию документа для исключения вероятного мошенничества.

Особо внимательными следует быть тем, кто является владельцем срочных векселей. Если не обратиться к плательщику своевременно, дата выдачи денежных средств может стать неопределенной. Практикой закреплен период в один календарный год, когда держатель ценных бумаг обязан обратиться к плательщику. По истечении этого срока выполняются платежи, направленные на погашение долга, исключительно по договоренности. В случае отказа от добровольного возврата средств владелец векселей вправе обратиться в суд.

Стоимость векселей

Выпуск векселей позволяет банковскому учреждению и государственным органам власти пополнить бюджет, привлечь дополнительные инвестиции. Поэтому к ценовой политике относятся с должным вниманием — стоимость векселя должна быть доступна на массовом рынке и в то же время обеспечивать хорошую динамику поступлений денежных средств.

С другой стороны, сумма, обеспечиваемая векселем, способна стать признаком оценки надежности актива. Завышенная стоимость может указывать на отсутствие обеспечения и высокие риски по истечении указанного в документе срока ( или же начнет активно уклоняться от исполнения обязательства). Рыночная стоимость векселя при изменении финансового состояния эмитента, ситуации на мировом рынке может упасть и возрасти, но сумма к возврату всегда останется прежней.

Пониженная стоимость бумаг (по сравнению с номиналом) может указывать на то, что эмитент находится в кризисной ситуации и вполне вероятно не сможет погасить долг даже в судебном порядке. Если речь идет о процентном векселе, стоит самостоятельно пересчитать ценность актива, рациональность перекупки у предыдущего владельца. Если сделка уже состоялась, а новый собственник выявил недочеты, предъявить претензии к продавцу он не сможет. Разбираться придется с эмитентом.

Сроки действия

Вклады в векселя имеют отличительное свойство — возврат денежных средств строго в указанную дату. Никаких последовательных выплат или отсрочек не предполагается. Если день выплат приходится на выходной или праздничный день, срок переносится на первую рабочую дату.

Погашение долговых обязательств осуществляется по письменному заявлению.

По сроку погашения векселя разделяют на виды:

- По предъявлении. Владелец ценных бумаг обращается за погашением в любой день в году, без каких-либо ограничений.

- Через некоторое время после предъявления. Правило применяется для векселей с высокой стоимостью, чтобы плательщик имел время собрать нужный объем денег для единовременной выплаты.

- Через некоторое время после составления. При выпуске векселя предусматривается срок действия, по истечении которого покупатель и обязан явиться за погашением.

- В определенную дату. Способ, подобный предыдущему, применяемый при выпуске векселей для международного рынка, чтобы особенности исчисления срока никак не влияли на дату погашения.

Если на руках векселедержателя оказался документ без даты составления и срока платежа, такая ценная бумага признается недействительной. С такими недочетами собственник не всегда сможет добиться защиты прав даже через суд. При погашении позже указанного дня следует учитывать, что за дополнительные дни проценты не начисляются.

Отличия от долговой расписки и иных ценных бумаг

В работе с векселями в качестве «долговых расписок» существует несколько преимуществ. С одной стороны, суть документов практически одинакова — одна сторона в письменной форме подтверждает получение в долг определенной суммы денежных средств. С другой стороны, вексель как официально признанная ценная бумага является самостоятельным объектом гражданского права.

Выражается это в следующих выгодах:

- Вексель можно продать как обычный товар. Оформить это проще, чем передавать право взыскания задолженности при обычном кредите.

- Ценные бумаги обмениваются по текущему курсу с другими активами.

- Векселями допускается пополнять уставной капитал предприятия.

Несмотря на общую природу, вексель освобождает его владельцев от хлопотных процедур в виде подписания договоров переуступки. В случае стандартных кредитных отношений об этом факте приходится уведомлять должника, тогда как вексель выступает традиционным товаром, хоть и с определенным «сроком действия» (получить деньги от него получится лишь по истечении указанной в документах даты).

Ошибки в употреблении

Вексель можно спутать с облигацией. Обе ценные бумаги — это разновидности долговых инструментов: инвестор вносит свои средства на определённое время, чтобы получить доход. И векселя, и облигации до погашения можно покупать, передавать и продавать.

Однако есть и различия. Облигации торгуются на бирже, это массовые ценные бумаги: компания выпускает облигации на рынок, и их может купить любой желающий. Держатели облигаций, как правило, периодически получают купонные выплаты, а в случае с векселями такие выплаты не предусмотрены, только проценты при погашении.

«Трудоёмкий процесс выпуска облигаций, в сравнении с относительно лёгким процессом оформления векселей, компенсируется более высокой степенью его прозрачности и меньшей рискованностью», — объяснил Ярослав Ченчик. Эксперт добавил, что компании часто используют облигации для привлечения финансирования крупных проектов, а векселя — для решения текущих задач.

Виды фондовых инструментов

Одним из важнейших рынков экономической системы любой страны является рынок ценных бумаг. Он выполняет ряд функций, оказывающих прямое воздействие на стабильность экономики, а так же на ее потенциал к росту.

К наиболее важным функциям фондового рынка можно отнести:

- получение дохода по активам и свободным денежным средствам;

- формирование рыночных цен на фондовые инструменты, влияние на баланс спроса и предложения;

- создание единого информационного поля, доступного для всех участников;

- регулирование отношений внутри рынка между участниками сделок;

- распределение финансовых рисков;

- создание условий для движения денег и капитальных активов между отраслями экономики;

- привлечение граждан к инвесторской деятельности, путем перевода накоплений во вложения;

- дофинансирование бюджета без дополнительной эмиссии денежной массы.

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы

Все отношения на рынке осуществляются с использованием ценных бумаг. Экономическая сущность фондового рынка сводится к производству и совершению операций с ними.

В России используется около пятнадцати видов ценных бумаг. Инвестор, желающий получить дополнительное финансирование или доходы по своим свободным денежным средствам, как правило, прибегает к формированию пакета фондовых документов. Такой подход называется инвестиционным портфелем. Он позволяет своему владельцу создавать гибкий инструмент по получению дохода по своим активам в различные сроки и с разной степенью риска. Использование бумаг с разной степенью ликвидности, сроками погашения и рискованностью, позволяет снизить потери по всему пакету документов, формирующих инвестиционный портфель.

В настоящее время все чаще используются электронные виды документов. Однако, существуют ценные бумаги, которые обязаны оформляться только в бумажном виде. Одним из таких является вексель.

Критика

По словам начальника отдела клиентского сервиса Accent Capital Андрея Гуськова, Центробанк неоднократно обращал на векселя пристальное внимание. Регулятор считает, что их выдача может вовлекать банки в сомнительные операции по обналичиванию или выводу денег за рубеж.

В 2011 году ЦБ внёс изменения в инструкцию 110-И «Об обязательных нормативах банков», в соответствии с которыми к векселям стали применять повышенные коэффициенты риска при расчёте нормативов достаточности капитала банков. Это значительно снизило интерес к инструменту со стороны банков.

Сколько же может стоить вексель?

Покупая вексель, банк несет затраты, связанные с тем, что он не отдает потраченные на покупку векселя деньги в долг и не получает доход. Кроме этого, существует риск неуплаты по векселю (например, из ста векселей в среднем два оказываются «плохими»). Поэтому, покупая вексель, банк будет делать некоторую скидку (вычет) из суммы, которую он должен будет получить по этому векселю, чтобы компенсировать себе 1) потерю процента и 2) потери «плохих» векселей. Эта скидка называется дисконтом (от англ.discount — «вычет»), а покупка векселей называется учетом векселей. Таким образом, цена векселя, соответственно, меньше размера платежа, указанного в векселе.

Пример 1

Предположим, что банк хочет купить вексель, по которому через три месяца будет выплачена $1000$ рублей. Для простоты предположим также, что банк абсолютно уверен в платеже и затраты складываются только из потери процента, который составляет $1\%$ за три месяца.

Банк согласится купить вексель за такое количество денег $Pd$, которое, будучи отдано в долг на три месяца под $1\%$, принесет $1000$ рублей. Записав ставку процента $1\%$ как $0,01$, мы получим следующее равенство, которое должно выполняться, чтобы банк получил желаемую сумму $Pd + Pd \ 0,01= Pd \ (1 + 0,01) = 1000$ (рублей).

Отсюда можно рассчитать, что цена векселя $Pd$ должна быть равна $990,1$ рубля, чтобы банкир согласился его купить. Вычет из предстоящей суммы платежа по векселю (дисконт), таким образом, равен $9,9$ рубля.

Если же существует риск неуплаты по векселю, то дисконт будет больше этого значения, и чем больше риск, тем большим будет дисконт. Очень «плохие» векселя, вероятность неуплаты по которым очень велика (если, например, их выдал неблагонадежный торговец), могут покупаться банком за полцены.

Появление векселей позволяет уменьшить необходимое количество денег в обращении и облегчает заключение торговых сделок (можно не прибегать к услугам банкира).

Рисунок 1.

Что такое вексель

Вексель — ценная бумага, представляющая собой подобие долговой расписки, где прописаны обязательства по возврату денег в обозначенный срок и в определенном месте.

Давайте рассмотрим на примере:

Маша заняла у Оли 500 000 рублей. Но Оля не глупая, хоть они с Машей подруги, сумма займа все-таки внушительная, поэтому она попросила написать должницу от руки расписку, где та указала место составления, дату, сумму. В конце обе дамы оставили свои автографы.

Будет ли это считаться векселем? Нет. В этом случае фигурирует обыкновенная долговая расписка, хотя по своему содержанию она очень напоминает вексель.

Чем же тогда вексель отличается от обычной подружкиной расписки?