Что представляет собой акт приемки БСО?

Сразу оговоримся, что бумажные БСО, речь о которых пойдет в статье, постепенно вытесняются из денежного документооборота. В настоящее время (и до 1 июля 2022 года) их вправе использовать ограниченный круг лиц, из числа тех, кто до внесения в закон «О ККТ» от 22.05.2003 № 54-ФЗ поправок, внедряющих онлайн-кассы, был свободен от применения ККТ.

Узнать, кто относится к таким лицам, можно здесь.

Если вы пока еще вправе работать с БСО на бумаге, учитывайте следующее.

Бланки строгой отчетности (БСО), используемые в расчетах без применения ККТ, могут изготавливаться в типографии. В этом случае на листах БСО фиксируются, в частности, сведения о выпустившем их учреждении, а также о тираже бланков (среди прочих обязательных реквизитов БСО, определенных п. 3 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359).

Как правило, типография-изготовитель БСО и пользователь данных бланков — разные хозяйствующие субъекты. Передача напечатанных бланков из типографии заказчику должна подтверждаться отдельным первичным документом — например, актом приемки. Составить этот документ можно в любой оптимальной для сторон правоотношений структуре. В частности, распространена практика использования формы из приложения № 4 к приложению № 2 к протоколу ГМЭК от 29.06.2001 № 4/63-2001.

Принятые и оприходованные на основе акта приемки бланки в дальнейшем используются для выдачи БСО сотрудникам, принимающим деньги от клиентов.

Общая информация

Бланки строгой отчетности нашли широкое применение в том случае, если выполняются расчеты без использования ККТ. Они могут изготавливаться в типографиях. В данном случае на листах БСО осуществляется фиксация сведений про учреждение, которое осуществило их выпуск, а также про тираж бланков.

Достаточно важно то, что, начиная с июля 2022 года, процедура производства бланков строгой отчетности, которые выпускаются в типографиях, а также при помощи специализированных систем, не относящихся к контрольно-кассовой технике, является запрещенной.

На сегодняшний день допускается присутствие только тех бланков, которые изготовлены при помощи автоматизированных систем, приравненных к контрольно-кассовой технике. Они должны максимально полностью соответствовать требованиям, установленных законодательством Российской Федерации.

Чаще всего типография, с которой заключается договор на изготовление бланков, а также пользователи документации – это совершенно разные субъекты хозяйственной деятельности. Передача бланков из типографии должна полностью подтверждаться отдельным документом, к примеру, актом приема.

Составление этого документа может осуществляться в любой структуре, являющейся оптимальной для сторон, участвующих в правоотношении. К примеру, сегодня широкое распространено использование формы из Приложения №4 к Приложению №2. Бланки, которые являются принятыми и оприходованным на основе акта приема, в дальнейшем будущем применяются для того, чтобы осуществлять выдачу строгой отчетности сотрудникам, которые принимают денежные средства от своих клиентов.

Образец заполнения акта приемки бланков строгой отчетности: структура документа

Образец акта приема бланков строгой отчетности может содержать, в частности:

- сведения о комиссии, осуществляющей приемку БСО из типографии;

- сведения о результатах проверки партии бланков по тиражу;

- сведения о первичных документах, оформленных в рамках приема-передачи тиража;

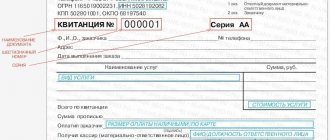

- сведения о количестве бланков — по факту, по накладной, с указанием их серии;

- сведения об излишках, недостаче, браке;

- стоимость полученных из типографии бланков;

- факт оприходования БСО в книге учета и передачи их на хранение в бухгалтерию.

Документ подписывается членами комиссии, а также бухгалтером.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

Считаются подтверждением:

- корешки или копии квитанций;

- записи в книге учета формы 0504045 с подписями получателей;

- расписки сотрудников в получении пропуска или удостоверения;

- журналы выдачи путевых листов, трудовых книжек и прочие.

Организация оборота БСО: выдача бланков сотрудникам

Выдача БСО сотрудникам, принимающим деньги от клиентов, осуществляется, как правило, бухгалтерией предприятия. При этом формируются такие документы:

- соглашение о материальной ответственности сотрудника, принимающего деньги от покупателей;

- приказ о назначении работника фирмы материально ответственным лицом (МОЛ);

- требование-накладная о передаче бланков в распоряжение МОЛ.

Первые 2 документа составляются исходя из установленных внутрикорпоративных норм оформления соответствующих актов, третий — может составляться на основе унифицированной формы № М-11. Но так как данная форма достаточно сложна по своей структуре, вместо нее часто применяется более простой документ — акт передачи БСО сотрудникам.

Выдача БСО клиентам — процедура, у которой также есть ряд нюансов.

Санкции за выдачу неустановленных бланков строгой отчетности (судебная практика)

Если клиенту выдан БСО неустановленного образца, то в соответствии с положениями п. 4 ст. 14.5 КоАП РФ может быть наложен штраф — 30 000–40 000 руб. на организацию или 1 500–2 000 руб. на должностное лицо.

Правомерность подобных санкций подтверждает судебная практика (постановление ФАС Дальневосточного округа от 07.03.2007, 28.02.2007 № Ф03-А51/07-2/123 по арбитражному процессу № А51-11184/06-10-330, постановление ФАС Северо-Кавказского округа от 29.04.2009 № А32-18480/2008-56/286-13АЖ).

Каким образом заполняется документ

Прежде всего необходимо сказать о том, что процедура заполнения данного документа является не сильно сложной, но требующей внимательности и ответственности. Данный документ должен заполняться квалифицированным специалистом, имеющим опыт в ведении подобной документации. В противном случае, если заполнение будет выполнено неверно, возникнут определенные проблемы, требующие незамедлительного решения.

[docs]

Итак, в акте должна содержаться информация следующего характера:

- Данные про комиссию, которая выполняет прием из типографии.

- Данные про результаты проверки поставляемой партии.

- Информация про первичные документы, оформленные при приеме и передаче тиражей.

- Данные про количество документов в соответствии с накладной. На каждом бланке должна размещаться его серия, а также номер.

- Информация про лишние бланки, бракованные документы, недостачу и так далее.

- Цена на документы, которые были получены.

- Информация про оприходование в книге передачи и учета.

Как только документ был составлен и проверен, его должны подписать все члены комиссии, а также главный бухгалтер или лицо его замещающее.

Где можно акта приема-передачи БСО и образец акта передачи БСО сотруднику?

На нашем сайте вы можете ознакомиться:

- с образцом акта приема-передачи БСО от типографии заказчику;

- с образцом акта передачи бланков строгой отчетности сотруднику, являющемуся материально ответственным лицом.

Итоги

Оборот БСО в организации может осуществляться с применением различных актов — приемки, передачи сотруднику. То, каким образом будет составляться тот или иной образец акта приема БСО или же передачи бланка, определяется главным образом принятыми нормами внутрикорпоративного документооборота. Если речь идет о приемке напечатанных БСО из типографии, может применяться форма акта, утвержденная в протоколе ГМЭК № 4/63-2001.

Узнать больше об особенностях применения БСО вы можете в статьях:

- «Бланк строгой отчетности вместо кассового чека (нюансы)»;

- «Какие обязательные реквизиты должны быть указаны в БСО?»;

- «Что относится к бланкам строгой отчетности (требования)?»;

- «Какую часть БСО нужно отдавать клиенту?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Списываем накладные старого образца, действительные для использования

Как отразить в учете организации списание бланков накладных старого образца, действительных для использования?

Руководителем организации принято решение об аннулировании и уничтожении бланков накладных старого образца, действительных для использования, в связи с возникающими трудностями в их заполнении в соответствии с действующим законодательством.

Учетная стоимость старых бланков накладных, числящихся по данным учета организации на счете 10 «Материалы» и забалансовом счете 006 «Бланки документов с определенной степенью защиты», — 5 руб.

Общие положения

Бланки ТН и ТТН относятся к бланкам документов с определенной степенью защиты, информация о которых подлежит включению в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции <*>.

Использование, бухгалтерский учет, хранение и уничтожение данных бланков накладных осуществляются в порядке, установленном законодательством в отношении бланков строгой отчетности (далее — БСО) <*>.

Формы действующих бланков ТН и ТТН утверждены постановлением N 58 и введены в действие с 02.09.2016.

В то же время ранее действующие формы накладных, утвержденные постановлением N 53 (утратило силу 01.05.2009) и постановлением N 192 (утратило силу 01.09.2016), являются действительными, их разрешено использовать <*>.

При заполнении бланков накладных старого образца необходимо учитывать, что, поскольку постановление N 53 и постановление N 192 утратили силу, бланки ТН и ТТН, утвержденные данными постановлениями, следует заполнять в порядке, предусмотренном постановлением N 58.

Так как вышеуказанные нормативные акты не обязывают организации применять старые бланки накладных до их полного использования, то руководитель организации вправе принять решение о списании бланков накладных старого образца в связи с возникающими трудностями в их заполнении в соответствии с действующим законодательством.

Испорченные и (или) аннулированные БСО вместе с реестром БСО, подлежащих уничтожению, должны храниться в организации в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства <*>.

По истечении данного срока комиссией, назначенной руководителем организации, производится подготовка испорченных и (или) аннулированных бланков к уничтожению и их непосредственное уничтожение <*>.

Бухгалтерский учет

Бухгалтерский учет БСО ведется в стоимостном и количественном выражении на счете 10 «Материалы» и на забалансовом счете 006 «Бланки документов с определенной степенью защиты» по каждому виду бланков и местам их хранения (МОЛ) <*>.

Для учета БСО организация вправе открыть отдельный субсчет к счету 10 «Материалы» <*>.

Списание бланков накладных старого образца в бухгалтерском учете организации отражается проводкой по дебету субсчета 90-10 «Прочие расходы по текущей деятельности» и кредиту счета 10 «Материалы» с одновременным списанием бланков конкретных серий и номеров по кредиту забалансового счета 006 «Бланки документов с определенной степенью защиты» <*>.

Налог на прибыль

По мнению автора, стоимость бланков накладных старого образца, действительных для использования, списанных по решению руководителя в связи с возникающими трудностями в их заполнении в соответствии с действующим законодательством, может учитываться при налогообложении прибыли в составе внереализационных расходов на дату их списания <*>.

НДС

Списание бланков старого образца объектом обложения НДС не признается <*>.

По разъяснениям налоговых органов на испорченные БСО восстанавливать НДС не требуется <*>.

Отметим, что в 2022 году в этой части НК существенных изменений не произошло. По мнению автора, при списании бланков накладных старого образца организация вправе воспользоваться этими разъяснениями, так как законодательством установлен единый порядок списания как испорченных, так и аннулированных БСО <*>.

Таблица бухгалтерских записей

К счету 10 «Материалы» открыт субсчет 10-13 «БСО».

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Списывается стоимость бланков накладных старого образца <*> | 90-10 | 10-13 | 5 | Акт на списание материалов, приходно-расходная книга по учету БСО, реестр БСО, подлежащих уничтожению, бухгалтерская справка-расчет |

| Отражено списание бланков накладных старого образца по каждому виду бланков и местам их хранения (МОЛ) | 006 | 5 | Акт на списание материалов, приходно-расходная книга по учету БСО, реестр БСО, подлежащих уничтожению, бухгалтерская справка-расчет | |

| ——————————— <*> По мнению автора, учитываются при налогообложении прибыли в составе внереализационных расходов <*>. | ||||