Понятие распределяемого дохода

Распределение дивидендов — прерогатива коммерческих организаций, цель существования которых заключается в получении прибыли. Дивиденд — это предназначенная для распределения между участниками этой организации прибыль, полученная за определенный период. Прибыль может быть распределена полностью или частично.

В РФ коммерческие фирмы создают обычно в одной из 2 форм:

- в виде акционерного общества (АО), руководствуясь при этом ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ;

- в виде ООО, применяя ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ.

В 1-м из этих законов понятие дивидендов используется применительно к выплате доходов (гл. V), а во 2-м законе такое понятие отсутствует, хотя вопрос о распределении прибыли в нем рассматривается (ст. 28, 29 закона № 14-ФЗ).

Оба этих понятия (дивиденд и распределение прибыли) объединяет ст. 43 НК РФ, которая относит к дивидендам любой доход, получаемый участником или акционером в результате распределения чистой прибыли в пропорции к доле его участия.

Что такое дивиденды

Для ООО в Федеральном законе от 08.02.1998 № 14-ФЗ не установлено понятие дивидендов, там речь идет о распределении чистой прибыли.

Под словом «дивиденды» в отношении ООО подразумевают выплату части прибыли, соответствующей доле участников в уставном капитале, после уплаты налогов и при соблюдении определенных условий.

Причем с точки зрения закона об ООО — это не жесткая позиция: по решению участников в уставе можно прописать и иной вариант распределения. Например, участник, у которого доля 30% в УК может получать 50% от чистой прибыли компании.

А вот налоговое законодательство строго в статье 43 НК устанавливает, что для целей налогообложения дивиденды — доход, полученный при распределении прибыли пропорционально доле. Это особенно важно, потому что может повлиять как на ставку налога НДФЛ при выплате физлицам, так и на ставку налога на прибыль при выплате дивидендов организациям.

Не являются дивидендами с точки зрения НК выплаты или передача имущества в натуральной форме участнику ООО при ликвидации компании, если они не превышают взноса участника в уставный капитал.

Бывшие участники не вправе претендовать на получение дивидендов.

Например, если участник вышел из общества в январе 2022 года, а в апреле 2022 года участники распределили чистую прибыль за 2021 год, то он претендовать на нее уже не может, хотя и являлся участником общества в 2022 году.

Сдавайте бухгалтерскую отчетность с Такском. Выгодные тарифы, специальные предложения от партнеров, в т.ч. от 1С, поддержка 24/7.

Протестировать сервис Онлайн-Спринтер для сдачи отчетности: 30 дней бесплатно

Ограничения на выплату дивидендов

Для того чтобы распределить дивиденды, одного только факта наличия прибыли недостаточно. Оба вышеприведенных закона содержат перечни очень похожих ограничений (ст. 43 закона № 208-ФЗ и ст. 29 закона № 14-ФЗ), распространяющихся не только на дату принятия решения о выплате, но и на дату выплаты (если ситуация к моменту выплаты изменилась).

Общие для обеих организационных форм ограничения:

- УК должен быть оплачен полностью.

- Чистые активы должны превышать сумму УК и резервного фонда даже после выплаты дивидендов. Для АО к сумме УК и резервного фонда прибавляют также величину превышения стоимости привилегированных акций над их номиналом.

- Признаки банкротства не должны иметь место или возникать как следствие выплаты дивидендов.

Особое ограничение для ООО: решение о выплате не принимается, пока не выплачена реальная стоимость доли (или ее части) выбывающему участнику.

По АО решение не может возникнуть:

- до завершения выкупа у акционеров акций, в отношении которых имеется право требования об их выкупе (п. 1 ст. 75 закона № 208-ФЗ);

- без соблюдения правильной последовательности принятия решения о выплате дивидендов: сначала в отношении тех привилегированных акций, у которых есть особые преимущества, затем по прочим привилегированным и только потом по обыкновенным акциям.

Оба закона содержат оговорку, что по существующему решению о выплате, не выполненному из-за ограничений, возникших к моменту выплаты, выдача дивидендов в обязательном порядке осуществляется после исчезновения этих ограничений.

Когда сделку по выплате дивидендов признают недействительной?

Если дивиденды были выплачены в период неплатежеспособности компании, то такую сделку могут признать недействительной. Ведь такая сделка влечет за собой возможность причинения вреда правам и интересам кредиторов должника (п. 5 Пленума ВАС РФ № 63 от 23.12.2010).

Например, после частичной выплаты дивидендов, участники подали заявление о выходе из числа участников общества, а впоследствии предъявили требование о взыскании действительной стоимости доли. Сделки были совершены при наличии неисполненных обязательств перед кредиторами в периоде банкротства. Выплата дивидендов причинила вред правам и интересам кредиторов должника, а поэтому решение о выплате дивидендов признано ничтожным вступившим в силу судебным актом (Постановление АС Поволжского округа от 11.06.2019 № А55-6826/2017).

Периодичность и способы выплаты

При обеих формах (и АО, и ООО) допускается принимать решение о выплате дивидендов с периодичностью 1 раз:

- в квартал;

- полугодие;

- год.

Квартальные и полугодовое распределения при этом будут считаться промежуточными. Соответствующим образом расценивается и выплата таких дивидендов.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно. Это важно для налогообложения. Подробнее см. здесь.

Юрлицо не обязано непременно вынести решение о выплате доходов. Может иметь место также решение о нераспределении прибыли, обычно принимаемое по итогам года.

В законе № 208-ФЗ прямо перечислены способы выплаты дивидендов (деньгами или имуществом), а в законе № 14-ФЗ отсутствует как указание на способы выплаты, так и какие-либо ограничения по ним. Таким образом, выплату дивидендов вне зависимости от формы юрлица возможно осуществить:

- наличными деньгами из кассы.

- безналичным способом на расчетный счет участника;

- имуществом.

Из суммы начисленного дохода надлежит удержать НДФЛ (у физлица) или налог на прибыль (у юрлица). Для расчета применяют ставку 13% для резидентов (п. 1 ст. 224 и подп. 2 п. 3 ст. 284 НК РФ) и 15% для нерезидентов, а таке для резидентов в случае выплаты дивидендов в сумме, превышающей 5 млн. руб. в год. (п. 3 ст. 224 и подп. 3 п. 3 ст. 284 НК РФ). Вопрос об уплате налога при выплате дивидендов юрлицу возникает независимо от того, какой режим налогообложения применяет организация, решившая их выдать.

О том, как рассчитывают налог с дивидендов, выплачиваемых юрлицу, читайте в статье «Как правильно рассчитать налог на дивиденды?».

О налогообложении дивидендов физлиц см. в материале «Взимается ли НДФЛ с дивидендов?».

Какую налоговую отчетность нужно сдавать по выплаченным дивидендам, подробно рассказали эксперты «КонсультантПлюс». Получите пробный доступ к правовой системе бесплатно и переходите в Путеводитель К+.

Указанные ставки используются по отношению к дивидендам, выплачиваемым в 2022 году, невзирая на то, за какой год они платятся и какая ставка по ним действовала в году, за который они начислены. Для физлица этот доход учитывается отдельно от других доходов, облагаемых по этой же ставке. В случае выплаты дивидендов юрлицу, владеющему более чем 50% УК, ставка может составить 0% (подп. 1 п. 3 ст. 284 НК РФ).

О том, что нужно сделать для применения ставки 0% по дивидендам, читайте в статье «Как обосновать нулевую ставку налога на доходы по дивидендам»

Ситуация выдачи дивидендов имуществом расценивается как реализация (письмо Минфина России от 17.12.2009 № 03-11-09/405), влекущая за собой уплату НДС и налога на прибыль у передающей стороны. При этом с нее не снимается обязанность по уплате налога за получателя дивидендов. Налоги рассчитываются от рыночной стоимости имущества. Если речь не идет о взаимозависимости, эта стоимость равна договорной стоимости передачи. Вопрос об установлении рыночной стоимости существенно осложнится в случае взаимозависимости лиц (доля участия более 20%) и наличия среди участников субъектов РФ.

Условия выплаты дивидендов. Документальное оформление

Зачастую бухгалтера просят сделать выплату как по итогам года, так и промежуточную в срочном порядке. Осталось на счете 2 млн — давай полтора на дивиденды направим. Или: доходы и расходы примерно уже известны, переводи деньги на карту.

Это недопустимо. Для того, чтобы дивиденды начислить, нужно вначале проверить определенные условия, затем принять решение, потом перед выплатой снова проверить некоторые условия и только затем уже перечислять деньги участникам.

Пренебрежение процедурой может привести даже к ситуации банкротства. А еще чаще — к доплатам налога.

Вот пример:

ООО «Мир зверюшек» производит мягкие игрушки. В организации три участника с долями: 30% (Иванов), 50% (Петров) и 20% (Сидоров — нерезидент РФ).

На 1 апреля, по итогам первого квартала 2022 года компания получила доход в сумме 18 млн рублей. Не дожидаясь полного закрытия периода и точных расчетов от бухгалтера, участники потребовали перевести каждому из них доход в виде дивидендов 2 апреля, с учетом примерной суммы доходов и расходов. Бухгалтер сформировала промежуточный баланс, из которого стало ясно, что чистая прибыли по итогам 1 квартала составляет 5 млн рублей.

Участники предложили выплатить: 1 млн 500 тысяч Иванову, 2,5 млн — Петрову и 1 млн — Сидорову. 2 апреля бухгалтер удержала из доходов 13% НДФЛ и перечислила налог в бюджет, а дивиденды перевела на банковские карты.

5 апреля в адрес компании поступило два документа: акт об оказании услуг по передаче электроэнергии на сумму 240 000 рублей и акт на аренду грузового автотранспорта для перевозки товара — 150 000 рублей. Оба акта датированы 31 марта 2022 года, период оказания услуг — март 2022 года. Бухгалтер должен провести в бухучете документы 31 марта, следуя принципу — факты хозяйственной жизни организации должны относиться к тому отчетному периоду, в котором они имели место (п. 5 ПБУ 1/2008).

После проведения документов и списания расходов по счетам учета, оказалось, что реально чистая прибыль за 1 квартал по данным бухучета составила 4 млн 650 тысяч рублей.

Давайте сравним реальную сумму дивидендов, суммы, полученные участниками фактически, и размер НДФЛ для каждого случая:

Для нерезидента-физлица ставка НДФЛ по дивидендам 15%, для других доходов — 30%. Недоплата налога в бюджет составила 10 500 рублей.

Т. к. сумма дохода 70 000 рублей, изначально начисленная Сидорову, не является дивидендами, то с нее ФНС может попытаться взыскать и страховые взносы, хотя выплата данного дохода не попадает под них.

Для других участников — Иванова и Петрова — ставка налога не изменилась, недоплаты в бюджет по НДФЛ не возникло. Но полученные ими суммы выплат сверх тех, что рассчитаны по правильной чистой прибыли, не относятся к дивидендам. Для них также сохраняется риск того, что ФНС может решить переквалифицировать выплаты в зарплату. Он еще выше, если кто-то из участников является сотрудником компании, например, директором (что не редкость).

ФНС может посчитать, что организация пыталась сэкономить на взносах и часть выплат сотруднику перевела дивидендами (кстати, именно поэтому нужно иметь документальные подтверждения, расчеты и не торопиться слишком с перечислением). При этом, если к другим суммам (реальным дивидендам) придраться сложно, то вот к таким ошибочным переплатам — запросто.

Обратите внимание! Если вы произвели выплату дивидендов по итогам квартала или полугодия, а по итогам года компания получит убыток или чистая прибыль окажется ниже уже распределенной ранее, промежуточной, то пересчитывать налоги по итогам года не нужно (см. письмо Минфина от 15.10.2020 № 03-03-10.90152).

А теперь посмотрим, как же должна быть правильно проведена процедура выплаты дивидендов.

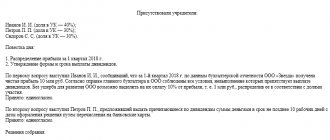

- Необходимо провести общее собрание участников, на котором будет принято решение о распределении дивидендов. Решения должны быть заверены нотариально, если иное правило не установлено уставом. Собрание должно проходить в соответствии с уставом общества и законом об ООО. Если участник один, он может просто составить решение о выплате дивидендов.

- Бухгалтеру необходимо подготовить расчет чистой прибыли (для этого стоит сформировать, как в примере выше, промежуточный баланс). Рассчитать стоимость чистых активов и сравнить их с уставным капиталом. Эти сведения понадобятся собственникам при принятии решения, а также защитят их при возникновении споров с ФНС. Важно обосновать выплаты и подтвердить, что они действительно являются дивидендами, а не скрытой зарплатой, например.

- После того, как собственники примут решение и бухгалтер получит распоряжении о выплате средств, необходимо проверитьналоговый статус участников — юрлиц и физлиц для целей расчета налога на прибыль и НДФЛ. Затем на дату выплату еще раз сверить размер чистых активов и уставного капитала.

- Срок перечисления дивидендов участникам не должен превышать 60 дней со дня принятия решения. Он может быть и меньше — это устанавливается уставом или решением общего собрания участников (п. 3 статьи 28 закона № 14-ФЗ).

Подписывайте документы с партнерами, сотрудниками и любыми физлицами через ЭДО. Работайте онлайн из браузера или из программы 1С, выбирайте сервис, который вам подходит.

Получите электронную подпись для физлиц через АУЦ Такском или подайте онлайн-заявку для получение подписи на руководителя юрлица в ИФНС.

Организация не может принять решение о распределении прибыли, если:

- ее уставный капитал еще не оплачен полностью;

- до того, как участнику выплачена действительная стоимость его доли (части доли), например, при выходе участника из общества;

- в результате решения о распределении прибыли компания станет отвечать признакам банкротства или если она уже им отвечает на момент принятия такого решения;

- чистые активы организации меньше уставного капитала и резервного фонда или станут меньше при принятия решения о распределении прибыли;

- в других случаях, установленных законом.

Организация не сможет выплатить дивиденды, если:

- на момент выплаты отвечает признакам банкротства или станет им отвечать после выплаты;

- стоимость чистых активов меньше УК или станет меньше после выплаты;

- в других случаях, установленных законом.

Если компания приняла решение о выплате, но не смогла ее осуществить, например, из-за несоблюдения размера чистых активов, то сразу после того, как условие станет соблюдаться, необходимо произвести выплату.

В чем риски? Если чистые активы меньше УК, то уставный капитал по закону нужно уменьшить (до размера чистых активов). Если у организации уставный капитал минимальный (в 2022 году это — 10 000 рублей), то уменьшать его некуда, а это значит — компания стоит на грани банкротства. Если ситуация не изменится, то ООО придется ликвидировать.

Как принимается решение о выплате

Такое решение принимает общее собрание:

- акционеров в АО (п. 3 ст. 42 закона № 208-ФЗ).

- участников в ООО (п. 1 ст. 28 закона № 14-ФЗ).

К собранию должна быть готова бухгалтерская отчетность за соответствующий период, проанализированы ее данные на предмет соблюдения ограничений, установленных для принятия решения о выплате, и определена сумма прибыли, которую можно задействовать на выплату дивидендов.

Итогом собрания становится протокол, в котором при его оформлении в АО должны быть (п. 2 ст. 63 закона № 208-ФЗ) указаны:

- время и место собрания;

- общее число голосов и голосов участников собрания;

- информация об избрании председателя и секретаря;

- повестка дня;

- результаты рассмотрения каждого из вопросов;

- итоговое решение.

Перечисленные данные не будут лишними и в протоколе, составляемом в ООО.

В отношении дивидендов собрание в АО должно принять решение по следующим моментам:

- за какой период их выплачивают;

- общая сумма выплаты и размер по каждому виду акций;

- дата, на которую будет определен состав акционеров;

- форма и срок выплаты.

Для ООО из этого перечня исключаются:

- размер дивидендов по каждому виду акций;

- дата, на которую будет определен состав акционеров.

Распределение общей суммы между конкретными лицами осуществляется:

- в АО — по алгоритму, заложенному в устав, в зависимости от видов и количества акций;

- в ООО — в пропорции к долям, если устав не содержит иного порядка.

Общее собрание не проводит единственный учредитель. Ему достаточно вынести решение о выплате дивидендов, оформив его как любое свое решение, с указанием даты составления и сути вопроса, по которому выносится решение.

Промежуточные дивиденды в АО

Акционерные общества могут выплачивать промежуточные дивиденды, распределенные по итогам I квартала, полугодия, 9 месяцев.

В АО решение/объявление о выплате промежуточных дивидендов может принять общее собрание акционеров. На его принятие отводится 3 месяца после окончания I квартала, полугодия или 9 месяцев (п. 1, 3 ст. 42 Закона от 26 декабря 1995 г. № 208–ФЗ).

Промежуточные дивиденды выплачиваются акционерам АО не позднее 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов (п. 6 ст. 42 Закона от 26 декабря 1995 г. № 208–ФЗ).

Сроки выплаты дивидендов в ООО

Для ООО период выдачи дивидендов ограничен 60 днями с даты принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Конкретный срок в пределах этих 60 дней может быть установлен уставом или собранием участников. Если такой срок в документах ООО не зафиксирован, он приравнивается к 60 дням.

Важно! «КонсультантПлюс» предупреждает Если нарушить срок выплаты дивидендов, а также если не выплатить их, то последствия могут быть разными в зависимости от того, по чьей вине произошло такое нарушение. Подробнее о последствиях читайте в К+, получив пробный демо-доступ к системе.

Источник и форма выплаты дивидендов

Мы уже отметили, что источником служит чистая прибыль организации.

Причем не обязательно за только что прошедший период. Выплатить можно дивиденды и за прошлые годы.

Например, организация в 2022 году не стала распределять чистую прибыль, т. к. она была незначительной. А в 2022 году приняла решение распределить ее на выплату дивидендов, чтобы добавить к выплатам за 2022 год.

Аналогично можно было поступить, если бы компания не получила никакой прибыли в 2022 году.

Можно рассчитывать и перечислять дивиденды каждый квартал, раз в полгода или раз в год (п. 1 ст. 28 закона № 14-ФЗ). Периодичность следует определить в уставе общества.

ООО может выплачивать дивиденды безналом и наличными. Перевести или выдать доход можно напрямую получателю или третьим лицам по его заявлению. Выдать дивиденды из выручки, имеющейся в кассе, нельзя. Необходимо снять нужную сумму со счета компании и только потом передать их из кассы участнику общества (см. п. 1 Указания ЦБ от 09.12.2019 № 5348-У).

Общество может погасить долг по дивидендам путем зачета встречного обязательства.

Например, организация должна выплатить 1 млн 500 тысяч дивидендов участнику-физлицу. Участник ранее получил от общества заем в сумме 1 млн рублей. На сумму 1 млн можно провести зачет — участник полностью погасит долг по займу, а организация — частично по дивидендам. Оставшуюся сумму в 500 тысяч рублей за минусом НДФЛ компания может перевести на счет, указанный участником.

Обратите внимание, что в случае зачета, он проводится на сумму дивидендов без выделения и уплаты НДФЛ в бюджет, т. к. не происходит фактического движения денежных средств. Такую позицию, например, озвучила ФНС в письме от 24.03.2016 № БС-4-11/[email protected] «Об НДФЛ при зачете взаимных долгов». При этом необходимо сообщить в ИФНС о полученном физлицом доходе. Уплата НДФЛ в этом случае станет обязанностью участника.

Последствия нарушения срока выплаты дивидендов

Оба закона предусматривают одинаковый порядок для ситуаций невыплаты дивидендов в установленные сроки. Они могут быть востребованы участником в течение 3 лет (или 5 лет, если это зафиксировано в уставе) с даты:

- принятия решения о выплате в АО (п. 9 ст. 42 закона № 208-ФЗ).

- завершения 60-дневного срока в ООО (п. 4 ст. 28 закона № 14-ФЗ).

Если дивиденды оказываются невостребованными по завершении этих сроков, они возвращаются в состав прибыли и требования по ним больше не принимаются.

Каких-либо санкций за превышение сроков выплаты дивидендов законодательство не предусматривает. Последствия может иметь обращение участников в суд с требованием выплаты не только дивидендов, но и процентов за задержку их перечисления. Если при этом будет доказано противодействие АО, начислившего дивиденды, их выплате, то возможен штраф по ст. 15.20 КоАП РФ в размере:

- от 20 000 до 30 000 руб. для должностных лиц;

- от 500 000 до 700 000 руб. для юрлиц.

О правилах отражения дивидендов в отчете 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

Нюансы

Дивиденды по типу выплаты делятся на ежеквартальные, полугодовые и годовые. Эти циклы разбиты на несколько этапов:

- Declaration date. Компания объявляет, когда и в каком объёме будут выплачены дивиденды;

- Date of record. Дата закрытия реестра акционеров. Все, кто купит акции до этого дня, успеют получить средства в текущем периоде, но если приобрести их после — то выплата последует в следующем периоде;

- Payment date, или дата выплаты. День, когда дивиденды начинают перечисляться на счета акционеров.

После второго этапа обычно следует так называемый дивидендный гэп: стоимость акций сразу после закрытия реестра кредиторов падает в цене примерно на величину выплаченных дивидендов. Например, если акция стоила 200 рублей, а доходность выплаты составила 4%, то следует ожидать, что на следующий день котировка упадёт до 192 рублей. Обычно дивидендный гэп закрывается (то есть цена возвращается на прежние значения) в течение нескольких месяцев.

Итоги

Срок выплаты дивидендов в ООО — 60 дней с даты принятия решения об их выплате, если иной период не установлен уставом или собранием участников общества. В АО срок выплаты дивидендов зависит от получателя: 10 дней с момента принятия решения — для выплаты номинальным держателям и доверительным управляющим, и 25 дней — для выплаты дивидендов прочим акционерам.

Источники:

- Налоговый кодекс РФ

- закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

- закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Налогообложение

Дивиденды, как и любой доход налогового резидента РФ, облагаются подоходным налогом (НДФЛ) в размере 13% или 15% при сумме дивидендов, превышающей 5 млн.руб. в год, от полученных средств (п. 1 ст. 224 НК РФ). При этом налоговым агентом (т. е. стороной, на которую законодатель возлагает обязанности по исчислению и уплате налогов) является доверительный управляющий или брокер, который обеспечивает доступ инвестора на биржу и позволяет ему осуществлять торговлю ценными бумагами (подп. 1 п. 2 ст. 226.1 НК РФ). Это значит, что никаких самостоятельных действий по уплате налогов акционеру осуществлять не придется — дивиденды поступят к нему на счет уже за вычетом обязательного платежа.

Как рассчитать сумму НДФЛ, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Обратите внимание! Однако компания-эмитент зарегистрирована за пределами РФ, брокер не будет удерживать налог, и платить его придется самостоятельно. Если у России с государством, в котором зарегистрирована компания, заключено соглашение об избежании двойного налогообложения, НДФЛ уменьшается на сумму налога, уплаченного в другой стране (п. 2 ст. 214 НК РФ).

Виды дивидендов

1. Дивиденды классифицируются по форме выплат.

По форме выплат

Компания решает, как начислять собственникам доход:

- Кэш-дивиденд – начисление деньгами;

- Сток – дивиденд – начисление акциями;

- либо любым другим имуществом.

Например, компания может выплатить своим инвесторам дивиденды производимой ей продукцией, хотя такое случается крайне редко, так как это понижает рейтинг компании на фондовом рынке.

2. По сроку начисления

- Промежуточные дивиденды – выплата происходит ежемесячно или ежеквартально;

- Финальные дивиденды – выплата происходит по итогам финансового года.

3. По объему выплат

- В полном размере

- В частичном размере

Также, существуют регулярные, дополнительные и ликвидационные дивиденды. Обо всех по порядку:

- Регулярные – выплачиваются на периодической основе;

- Дополнительные – выплачиваются в случае сверхприбыли в периоде;

- Ликвидационные – выплачиваются в случае ликвидации предприятия после выплаты основных долговых обязательств эмитента.

Еще одна классификация дивидендов (по видам акций, с которых они будут выплачиваться – обыкновенным или привилегированным):

- Обыкновенные акции – дают право голосовать на собрании акционеров, по результатам которого определяется, какая доля прибыли будет направлена на дивиденды. При этом дивиденды не гарантированы — собрание может принять решение о том, что дивиденды не будут выплачиваться, если прибыль компании недостаточна, или её будет решено направить на развитие бизнеса.

- Привилегированные акции дает вам право на получение фиксированной доли от прибыли компании. Но право голоса на собрании акционеров вы получите только в случае, если дивиденды вам не будут выплачены, а также при ликвидация или реорганизации компании. В случае ликвидации у владельцев привилегированных акций есть приоритетные права на получение имущества акционерного общества, так как на выплату дивидендов будут использоваться не только прибыль, но и резервные фонды.

Точный порядок выплат всегда прописан в уставе компании – эмитента.