Доход натуральный и «ненатуральный»

Доходы людей можно представить не только в виде денег, но также в натуральной форме. Например, частные лица могут получить натуральные поступления в виде:

- продуктов питания и средств личной гигиены, одежды нуждающимся;

- продуктов, которые выращиваются и производятся с помощью личного хозяйства;

- добычи на охоте, рыбалке, сбора ягод и грибов в лесу и т.п.

Вопрос: Работник филиала получил доход в виде оплаты труда в натуральной форме от головной организации. Как отразить этот доход в отчетности по формам 2-НДФЛ и 6-НДФЛ и в какой бюджет перечисляется НДФЛ? То есть доход должен включаться в отчетность по месту нахождения организации (головного офиса) или по месту нахождения филиала? Филиал и головной офис находятся в разных регионах. Посмотреть ответ

При этом слово «натуральный» употребляется не столько в значении «природный, естественный», сколько «предназначенный не для продажи, а для собственного потребления».

Как облагать НДФЛ доходы в натуральной форме?

ВАЖНО! С точки зрения налогообложения такие доходы наряду с денежными также подлежат учету (то есть подоходный налог платится и с них). Об этом пишется в Налоговом кодексе (статья 210). Там же (статья 226) установлено, что фирмы, предприниматели, частные адвокаты и нотариусы должны сами насчитать и уплатить НДФЛ с плательщика (чаще всего речь идет об их сотруднике, получающем часть зарплаты в натуральном виде).

Кто является налоговым агентом по доходам в безденежной форме?

Доходы в натуральной форме облагаются подоходным налогом. Налоговыми агентами по всем видам доходов в натуральной форме являются (п. 1 ст.226 НК РФ):

- юридические лица и ИП;

- частнопрактикующие нотариусы и адвокаты;

- обособленные подразделения иностранных организаций, работающих на территории РФ.

Если с их стороны был выплачен работнику (или лицу, с которым заключен договор ГПХ) доход в натуральной форме, налоги они обязаны:

- рассчитать;

- удержать из дохода работника (налогоплательщика);

- перечислить в бюджет.

Если по какой-либо причине удержать НДФЛ агент не имеет возможности, он обязан письменно уведомить об этом самого налогоплательщика и свою ИФНС не позднее 1 марта года, следующего за годом, в котором получен такой доход налогоплательщиком. Для этого на работника подается справка 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ).

Учет натурального дохода

Для бухгалтера разработаны специальные инструкции, позволяющие учесть именно натуральный доход работника. Они приведены ниже:

- Натуральная доля в доходе максимально может равняться 20% от его зарплаты с учетом подоходного налога (статья 131 Трудового кодекса). Но в данном случае не берутся во внимание поступления, которые не являются видом зарплаты (ст. 129 ТК) – например, командировочные.

- Если часть дохода работник получает в натуральном виде, то нужно учитывать прописанные в п. 54 Постановления Пленума ВС РФ от 17.03.2004 №2 правила:

- право на натуральную выплату прописывается в дополнительном соглашении к трудовому договору или в коллективном договоре;

- работник добровольно отказывается от денег в пользу продуктов или других товаров, о чем составил письменное подтверждение;

- товары, выдаваемые как натуральный доход, могут быть предназначены только для частного использования (скажем, не дозволено выдать часть зарплаты в виде арматуры);

- стоимость товаров не должна быть выше цены, сложившейся на рынке.

- На сумму натурального дохода размер начисленного НДС зависит от того, какой разновидностью товара он выплачивается (ставка 10% или 18%).

- Выдача товара сопровождается вручением обычной накладной, но счет-фактура создается в одном экземпляре и не передается работнику.

- Если доля чистой прибыли от продажи произведенной в компании сельскохозяйственной продукции превышает 70%, то выдача работникам зарплаты в виде этих продуктов может не сопровождаться начислением НДС (пп. 1 п. 1 ст. 146, пп. 20 п. 3 ст. 149 НК РФ).

- Натуральная форма дохода облагается подоходным налогом и страховыми взносами (пп. 1 п. 1 ст. 420 НК РФ); при этом страховые взносы рассчитываются исходя из сложившейся на рынке стоимости товаров (ст. 105.3 НК РФ), а НДС и акцизы уже учитываются в этой суммы.

- Указанная в документах цена признается рыночной, если ФНС не смогла привести доказательства того, что это не так, и в случае, когда налогоплательщик не стал самостоятельно менять сумму налога (п.6 ст.105.3 НК).

- Натуральные поступления учитываются вне зависимости от системы налогообложения (общая или упрощенная): см. ст. 255, пп. 6 п. 1 ст. 346.16 НК РФ, Письма Минфина от 27.05.2016 N 03-03-07/30694, от 20.11.2015 N 03-03-05/67502.

Как выдать зарплату в натуральной форме?

ВАЖНО! В натуральном виде зарплату нельзя выплачивать следующими товарами или финансовыми обязательствами:

- алкоголь и наркотики;

- токсические, ядовитые вещества;

- боеприпасы и оружие;

- долговые расписки;

- купоны.

Порядок оформления выплаты зарплаты в натуральной форме.

Согласно положениям ст.130 ТК РФ, в систему основных государственных гарантий по оплате труда работников включаются:

- ограничение оплаты труда в натуральной форме.

В соответствии с положениями ст.131 ТК РФ, выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ.

Выплата заработной платы в натуральной форме может быть производиться продукцией, производимой организацией, или другим имуществом и товарами, принадлежащими компании.

Так же возможно оказание сотруднику необходимых ему услуг.

Необходимо учитывать, что имущество и товары, которыми выплачивается заработная плата, должны быть предназначены для личного потребления сотрудника и его семьи, а их выдача должна производиться по разумной цене.

При этом, доля заработной платы, выплачиваемой в неденежной форме, не может превышать20% от начисленной месячной заработной платы

Кроме того, не допускается выплата заработной платы:

- в бонах,

- купонах,

- в форме долговых обязательств,

- расписок,

- в виде спиртных напитков,

- наркотических,

- ядовитых, вредных и иных токсических веществ,

- оружия,

- боеприпасов,

- других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот.

В целях соблюдения требований действующего законодательства, в случае выплаты заработной платы сотрудникам в натуральной форме, организации-работодателю необходимо подготовить соответствующий пакет документов, устанавливающий правила выплаты зарплаты в натуральной форме.

В число таких документов, например, могут быть включены:

- Положение об оплате труда сотрудников,

- Коллективный договор,

- Трудовой договор,

- И т.п.

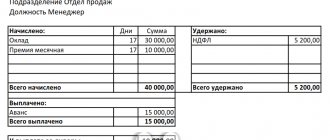

Схема проводок

Для правильной фиксации натуральной части дохода следует пользоваться проводками, указанными в таблице:

| Проводка | Операция |

| Д 20 (26, 44) — К 70 | начисление заработной платы |

| Д 70 — К 90 | выдача товаров в счет зарплаты с учетом НДС на их стоимость |

| Д 90 — К 68 | начисление НДС со стоимости переданных товаров |

| Д 90 — К 41 (43) | списание себестоимости переданных товаров |

Отражение натурального дохода в форме 6-НДФЛ

Комментарии по заполнению данной формы содержатся в письме ФНС от 01.08.2016 № БС-4-11/13984. Вкратце правила таковы:

- на 020 пишем сумму поступившего неденежного дохода;

- 040 – подоходный налог на этот доход;

- 070 – подоходный налог с остальной части зарплаты;

- 100 – дата поступления натуральной части зарплаты;

- 110 – дата поступления остальной части;

- 130 – сумма натуральной части дохода.

ВАЖНО! Федеральный закон №212 содержит перечень неденежных поступлений, с которых не начисляются страховые взносы. К ним относятся:

- затраты на проезд к работе и обратно лицам, работающим в районах крайнего севера;

- затраты на обучение сотрудников по специальным профессиональным образовательным программам;

- суммы затрат на форменную одежду, положенную некоторым работникам по закону

- компенсационные выплаты гражданам (дотации на питание, коммунальные услуги, бесплатное предоставление жилья и др.).

Что выдается в качестве натуральной формы

Выплату в натуральной форме производить можно любым имуществом, которое может приносить пользу, либо подходит для использованием сотрудником в личных целях. В натуральной форме может выдаваться:

- Готовая продукция;

- Товар;

- ОС;

- Материалы;

- Сырье и др.

Если товары, которые выдаются в виде зарплаты превышают их рыночную стоимость, то такую выплату могут посчитать необоснованной. При этом, под рыночной понимают стоимость товаров, которая установлена в регионе работодателя на момент выплаты зарплаты зарплаты (

Натуральный доход и льготное питание сотрудников

Бывает, что организация проводит праздничное мероприятие, на котором предусмотрено и бесплатное угощение для сотрудников. Одним словом, в этих ситуациях работники получают дополнительный натуральный доход. Однако подоходный налог с него можно не оплачивать. Соответствующую позицию заявило Министерство финансов РФ в Письме от 06.03.2013г. №03-04-06/6715.

Суть рекомендации в том, что если компания не может оценить выгоду от получаемых работниками благ, а также персонифицировать ее, то НДФЛ не начисляется.

Другое дело, если речь идет об организованной системе питания для сотрудников (льготной или полностью бесплатной). В этом случае компания обязана вести учет на основе выдаваемых работникам талонов или же с помощью специального журнала, где фиксируются посещение ими столовой.

Существует и другая система – работникам могут выдавать карты, при помощи которых они оплачивают еду, а в конце месяца учет растрат осуществляется на основе фактического потребления.

Виды доходов

Порядок налогообложения доходов, выплаченных в натуральной форме, установлен статьей 211 Налогового кодекса РФ. К таким доходам, в частности, относятся:

- стоимость товаров (работ, услуг, имущественных прав), полностью или частично оплаченных организацией за сотрудника в его интересах. Например, стоимость бесплатного питания или обучения, не предусмотренных законодательством (подп. 1 п. 2 ст. 211 НК РФ);

- стоимость товаров (работ, услуг), предоставленных сотруднику на безвозмездной основе или с частичной оплатой. Например, стоимость подарков, подарочных сертификатов или подарочных карт, превышающая 4000 руб. в год (подп. 2 п. 2 ст. 211, подп. 28 ст. 217 НК РФ, письма Минфина России от 2 июля 2012 г. № 03-04-05/9-809, от 4 апреля 2011 г. № 03-03-06/1/207);

- стоимость товаров (работ, услуг), выданных в счет оплаты труда (подп. 3 п. 2 ст. 211 НК РФ).

Стоимость товаров (работ, услуг), которые организация оплачивает за сотрудника в своих интересах, не подпадает под налогообложение, если получение этих товаров (работ, услуг) сотрудником непосредственно связано с исполнением его трудовых обязанностей. Это следует из положений абзаца 11 пункта 3 статьи 217 Налогового кодекса РФ. Например, не облагается НДФЛ оплата счетов из ресторанов, посещение которых входит в программу представительских мероприятий, сопровождающих деловые переговоры, проводимые организацией. Основанием для освобождения подобных доходов от НДФЛ может служить приказ о проведении таких мероприятий и список сотрудников, которые должны принимать в них участие. Об этом сказано в письме Минфина России от 3 марта 2015 г. № 03-04-06/11078.

Натуральный доход и проезд сотрудников

Если работа сопряжена со служебными поездками или в случае необходимости дополнительных трат при поездке на работу и домой (например, офис расположен за чертой города) компания обязана возмещать все затраты на проезд. Часто сотрудникам предоставляется проездной билет либо компенсация за фактически совершенное количество поездок. Данные средства не являются доходами, а значит – не облагаются налогом. Следовательно, и учитывать их как натуральный доход некорректно.

ВАЖНО! Расходы на проезд в командировке не относятся к этой категории. Они компенсируются работодателем в порядке, предусмотренном ст.168 ТК.

В целом учет ненатуральной части дохода не занимает много времени и усилий. Нужно лишь точно следовать инструкции и учитывать последние изменения в соответствующих законах.