В общем случае при трудоустройстве работодатель не вправе требовать от нового сотрудника больше документов, чем прописано в Трудовом кодексе (ст. 65). Исключение – случаи, когда для оформления необходимы особые документы: об отсутствии дисквалификации, диплом об образовании, свидетельство или удостоверение о квалификации, справка о состоянии здоровья.

В частности, при трудоустройстве обязательный медосмотр проходят несовершеннолетние соискатели. ТК предусматривает аналогичные условия для работников общепита, связанных с движением транспорта, занятых на вредных работах. Кодекс говорит, что требования к предварительной или периодической медицинской комиссии могут быть указаны и в других нормативных актах. Например, для педагогических сотрудников они предусмотрены Законом об образовании №273 ФЗ (пп. 9 п. 1 ст. 48).

Потребность в медосмотре

Нужно отметить, что не только профессия и должность определяют необходимость проверки состояния здоровья, но и другие факторы:

- Тяжесть работы (физические нагрузки, статичность позы).

- Наличие вредных и (или) опасных производственных факторов:

- биологических (аллергены, пыль, токсины, яды);

- химических (пестициды, кислоты, газы);

- физических (излучение, электромагнитное поле, вибрация).

- Сложные условия (высота, тяжелые климатические условия, особо ответственная работа: спасатели, пожарные, крановщики, когда наличие проблем со здоровьем пагубно может отразиться на жизни и здоровье других людей).

Важно! Более подробная информация в Перечне, утвержденном Приказом №302н от 12.04.2011 г. (далее Перечень).

Специальная оценка условий труда (СОУТ) выявляет вредные факторы и определяет, каким работникам придется регулярно проходить медицинские осмотры.

Если ваша организация недавно зарегистрирована и рабочие места только созданы, то у вас есть год на то, чтобы провести СОУТ. Однако ждать так долго не стоит, ведь обязанности работодателя и право на льготы возникают по закону при трудоустройстве или выполнении соответствующих работ, а не после получения данных спецоценки.

Как обычная работа может стать вредной

Если вам кажется, что в офисе нет вредных факторов, – это ошибка. В Перечне есть подпункт 3.2.2.4., который называет работу с ПЭВМ более 50% рабочего времени вредным фактором.

Офисные сотрудники большую часть времени проводят за компьютером: менеджеры, бухгалтеры, тем более программисты и сисадмины. В 2022 году Минтруд собирался внести изменения в Перечень и исключить пункт о компьютерах из списка, ведь машины совершенствуются и сейчас их влияние на зрение не такое, как раньше.

Пока это только проект, поэтому до внесения изменений правило остается действующим. Однако чиновники полагают, что нужно принимать во внимание еще и результаты СОУТ. Если условия труда для конкретного рабочего места (нескольких аналогичных мест) признаны допустимыми или оптимальными, то можно не проводить медосмотры, ведь получается, что отсутствует вредное влияние.

Правда далее их мнения расходятся: признавать безопасными вообще все подобные рабочие места или только те, где рабочее время за ЭВМ занимает менее 50%. Судебная практика в этом смысле тоже противоречивая. Для избегания споров рекомендуется все же проводить медосмотры.

Выплаты за счет ФСС

Основными дотациями, которые выплачиваются за счет Фонда социального страхования, являются следующие выплаты:

- пособие по временной нетрудоспособности, проводки будут представлены далее;

- по беременности и родам;

- в связи с постановкой на учет в ранние сроки беременности;

- при рождении ребенка;

- по уходу за ребенком до полутора лет;

- при усыновлении ребенка;

- по уходу за больным ребенком или другим членом семьи;

- дополнительные выходные дни по уходу за детьми-инвалидами;

- при получении производственной травмы;

- при погребении.

В другой статье мы приводили детальную расшифровку перечня таких выплат и способы их расчета.

На собеседование со справкой

Порядок действий, если к вам пришел устраиваться кандидат, которому необходимо пройти предварительный медицинский осмотр:

- Уточнить предполагаемую должность соискателя.

- Проверить внутренние документы и списки рабочих мест с обязательными медосмотрами, если они отсутствуют, придется проверить Перечень.

- Выдать направление на прохождение медосмотра. В нем указывается точное наименование должности, с группой, категорией, разрядом. Также потребуется ссылка на пункт Перечня – необходимо уточнить, какие именно факторы присутствуют в работе. От этого зависит состав врачебной комиссии.

- Кандидат проходит комиссию, причем если у компании нет заключенного договора с конкретным медицинским учреждением, то работник сам выбирает место и предоставляет результат потенциальному работодателю.

Обратите внимание! Неспециалисту трудно определить наличие вредных или опасных факторов. Бухгалтеру или кадровику следует обратиться к ответственному за охрану труда и технику безопасности (в небольшой организации им может быть руководитель, прошедший соответствующее обучение) за разъяснениями и распоряжением, требовать от сотрудника справку или нет.

Если обследование прошло успешно и нет противопоказаний, то можно оформлять сотрудника. Больше подробностей в статье по ссылке.

Направление сотрудников на медосмотр

Сформировать направления на медосмотр можно из рабочего места Медицинские осмотры на вкладке Сотрудники, выделив нужных сотрудников и нажав на кнопку Сформировать направления:

В открывшейся форме нужно указать информацию о планируемом медосмотре и нажать на кнопку Сформировать или Сформировать и напечатать:

В результате сформируется Направление для каждого сотрудника:

Направление можно распечатать:

Расходы при приеме на работу

Затраты на медосмотр кандидатов учитываются в бухгалтерском учете как обычные затраты по основной деятельности, на соответствующих счетах БУ:

Д 20 (26,23,25,44) К 76(60)

В налоговом учете (для целей расчета налога на прибыль или единого налога при УСН) расходы также принимаются (см. п. п 7 и 8 п. 1 статьи 264 НК РФ и пп. 5 п. 1 статьи 346.16 НК РФ). В частности на УСН по разъяснениям Минфина эти затраты входят в состав материальных расходов, как часть производственного процесса.

Неважно, прошел отбор кандидат или нет, даже если результаты медосмотра оказались неприемлемыми для принятия его на работу, их можно учесть. Хотя некоторые споры вызывает ситуация, когда потенциальный работник самостоятельно заключает договор на медкомиссию и затем предъявляет документы для возмещения ему таких затрат.

В большинстве случаев налоговые органы и суды признают, что эти затраты по закону обязан нести работодатель, поэтому возмещение работнику расходов не приводит к образованию у него дохода, облагаемого НДФЛ и взносами. Отмечу, что возмещение возможно, если работник сам обратится за ним. Главное, чтобы организация, проводившая медосмотр, имела лицензию, а сотрудник предоставил договор, документы по оплате и оказанию услуги. Для организации принять в БУ затраты можно на основании актов оказанных услуг, а для налогового учета на УСН важен факт оплаты.

Обратите внимание! С 1 июля 2022 года в кассовом чеке должно быть указано наименование покупателя (заказчика), его ИНН и некоторые другие реквизиты (пп. 6.1 ст. 4.7 Закона 54-ФЗ), если расчет производится с организацией (ИП), в том числе через подотчетное лицо.

Еще один довод не платить взносы за кандидата — это отсутствие трудовых отношений. Поскольку физическое лицо не является застрахованным лицом, то и взносы начислять не нужно.

Возмещение работнику средств за прохождение медосмотра

Как в бухгалтерском и налоговом учете организации отразить понесенные работником расходы на обязательный периодический медосмотр, если они возмещаются путем перечисления средств на его личную карточку?

Ситуация

Работник по направлению организации прошел периодический медицинский осмотр. Стоимость медосмотра согласно акту учреждения здравоохранения от 31.08.2021 составила 65 руб. (без НДС).

Работник самостоятельно оплатил стоимость медосмотра и предоставил в бухгалтерию организации авансовый отчет от 31.08.2021 с приложением всех необходимых документов. Организация компенсировала понесенные работником расходы с расчетного счета путем зачисления на его личную карточку 03.09.2021.

Общие положения

Периодические медосмотры в течение трудовой деятельности проходят работники организаций для обеспечения безопасности труда и предупреждения профессиональных заболеваний. Работники, занятые на работах с вредными и (или) опасными условиями труда или на работах, где в соответствии с законодательством есть необходимость в оценке состояния здоровья работающего на предмет его годности (негодности) к выполнению отдельных видов работ, проходят такие медосмотры в целях охраны здоровья (ч. 1 ст. 27 Закона N 356-З).

Порядок проведения обязательных и внеочередных медицинских осмотров работающих устанавливается Минздравом по согласованию с Минтруда и соцзащиты (ч. 2 ст. 27 Закона N 356-З).

В частности, порядок проведения периодических медосмотров предусмотрен Инструкцией N 74.

Медосмотры, в том числе периодические, проводятся при выполнении работ во вредных и (или) опасных условиях труда в зависимости от вредных и (или) опасных производственных факторов в соответствии с приложением 1 к Инструкции N 74, а также при работах во вредных и (или) опасных условиях труда в зависимости от вредных и (или) опасных производственных факторов (состояний) в соответствии с приложением 2 к Инструкции N 74. Кроме этого, такие медосмотры проходят работники при работах, где в соответствии с законодательством есть необходимость в оценке состояния здоровья работающего на предмет его годности (негодности) к выполнению отдельных видов работ в соответствии с приложением 3 к Инструкции N 74 (п. 4 Инструкции N 74, ч. 1 ст. 27 Закона N 356-З).

Медосмотры проводят специальные медкомиссии. Они создаются в госорганизациях здравоохранения, а также организациях, содержащихся в перечне, установленном в приложении 4 к Инструкции N 74 (п. 5, 6 Инструкции N 74).

При необходимости проведения медосмотра наниматель должен оформить и выдать работнику направление по установленной форме (приложение 5 к Инструкции N 74). При проведении периодического медосмотра направления оформляются только в отношении работников, не включенных в список профессий (должностей) работников, подлежащих обязательным периодическим медосмотрам (п. 19 и Инструкции N 74).

На время прохождения предусмотренных законодательством медосмотров за работником сохраняются его место работы и средний заработок (ст. 228 ТК).

По результатам проведения периодического медосмотра организация здравоохранения оформляет справку или акт (п. 15 Инструкции N 74).

Расходы по проведению медосмотров работников несет наниматель (ч. 6 ст. 27 Закона N 356-З).

Порядок возмещения работнику расходов на медосмотр

Как уже говорилось ранее, расходы по проведению медосмотров, в том числе и периодических, несет наниматель (ч. 6 ст. 27 Закона N 356-З).

В нашем случае работник сам оплатил медосмотр личными денежными средствами, а организация компенсирует ему эти расходы на основании предоставленного отчета.

Так, законодательство нашей страны допускает выдачу работнику под отчет наличных белорусских рублей. Организации независимо от наличия текущего (расчетного) банковского счета осуществляют расчеты наличными белорусскими рублями с другими юридическими лицами, их обособленными подразделениями, индивидуальными предпринимателями, в том числе путем внесения наличных белорусских рублей непосредственно в кассы банков с последующим зачислением их на текущие (расчетные) банковские счета получателей, в общей сумме не более 100 базовых величин на протяжении одного дня, за исключением случаев, предусмотренных Инструкцией N 117 и иными актами законодательства. При этом в фактический размер расчетов включаются в том числе суммы личных денежных средств работников в белорусских рублях, израсходованные в интересах организации (ч. 1 п. 76, ч. 1 п. 97, п. 101 Инструкции N 117).

Предоставление работником отчета об израсходованных суммах белорусских рублей по каждой текущей операции предусмотрено в сроки, установленные п. 90 Инструкции N 117. Таким образом, для возмещения расходов на медосмотр в нашем случае работник должен представить отчет об израсходованных суммах не позднее 15 рабочих дней со дня приобретения услуги (исключая день приобретения) (ч. 1 п. 76, п. 90 Инструкции N 117).

Бухгалтерский учет

В рассматриваемой ситуации работник оплатил периодический медосмотр собственными денежными средствами. Израсходованные работником в интересах организации суммы отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» в корреспонденции с дебетом счетов, на которых отражаются в организации затраты по прохождению работниками обязательных медосмотров (ч. 2 п. 56 Инструкции N 50).

И поскольку затраты на обязательный периодический медосмотр работников организации предусмотрены законодательством (ч. 1 ст. 27 Закона N 356-З), эти затраты включаются организацией в расходы по текущей деятельности.

В зависимости от вида деятельности организации, а также от того, к какому персоналу (производственному, обслуживающему и т.д.) относится работник, в бухгалтерском учете делается проводка по дебету счетов 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» с кредитом счета 71 «Расчеты с подотчетными лицами» (п. 27, 28, Инструкции N 50).

При возмещении работнику понесенных расходов путем перечисления денежных средств с расчетного счета организации на его личную карточку отражается в бухгалтерском учете по дебету счета 71 «Расчеты с подотчетными лицами» и кредиту счета 51 «Расчетные счета» (ч. 2 п. 40, ч. 2 п. 56 Инструкции N 50).

Подоходный налог

Подоходным налогом не облагаются суммы в размере стоимости медицинских услуг, оказываемых организациями здравоохранения или иными организациями, осуществляющими медицинскую деятельность в порядке, установленном законодательством, и содержащимися за счет средств организаций и индивидуальных предпринимателей, являющихся для такого плательщика местом основной работы (службы, учебы) (подп. 2.11 ст. 196 НК).

Следовательно, при возмещении работнику средств, потраченных в данном случае на прохождение медосмотра, подоходный налог не удерживается.

Обязательные страховые взносы в ФСЗН и Белгосстрах

Анализируя ст. 2 Закона N 138-XIII и п. 2 Положения N 1297, а также абз. 1 и 5 п. 4 Перечня выплат N 115, делаем вывод, что суммы средств организации, направленные на медицинские осмотры работников, предусмотренные законодательством, относятся к выплатам, на которые не начисляются страховые взносы в ФСЗН и в Белгосстрах.

Таким образом, на сумму затрат, связанных с проведением обязательного периодического медосмотра работника, страховые взносы в ФСЗН и в Белгосстрах не начисляются.

Таблица бухгалтерских записей

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Отражены расходы на проведение периодического медосмотра <*> | 25 (26, 44) | 71 | 65 | Приказ руководителя, отчет об израсходованных суммах, чек КСА, акт учреждения здравоохранения, справка о состоянии здоровья |

| Возмещены работнику денежные средства путем перечисления на личную карточку | 71 | 51 | 65 | Платежное поручение, банковская выписка по расчетному счету |

| ——————————— <*> Учитывается в составе затрат при расчете налога на прибыль (п. 1 ст. 169, п. 1 ст. 170). | ||||

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Плановые медосмотры и их учет

Если в компании пройдена СОУТ и есть списки тех должностей и рабочих мест, где работники обязаны проходить регулярные медосмотры, то можно составить график их проведения и согласовать его с медицинской организацией, выбранной для заключения договора. Периодичность зависит от отнесения работы или факторов к тому или иному пункту Перечня.

При постоянном договоре придется соблюдать определенный порядок:

В бухгалтерском и налоговом учете плановые осмотры учитываются точно так же, как и при трудоустройстве. Расчеты только чаще происходят в безналичном порядке, а организации передаются подтверждающие документы с расшифровками, кто, у каких специалистов, с каким результатом, на какую сумму проходил осмотр.

Это позволит правильно разнести по счетам затраты, что особенно важно, когда идет речь о нескольких системах налогообложения. Например, часть работников занимается розничной торговлей, переведенной на ЕНВД, а часть – оказанием услуг на ОСНО или УСН. Затраты придется разделить соответственно.

Обратите внимание! Принять для расчета налогооблагаемой базы можно только расходы на обязательные медицинские осмотры. Если работодатель направляет сотрудников на медкомиссии по собственному желанию, то учесть оплаты по ним в НУ нельзя.

Налоговые органы будут настаивать на обложении проведенных необязательных медосмотров таких сумм НДФЛ и взносами, т.к. считают их выгодой сотрудника. Ведь подобная компенсация не перечислена в необлагаемых в статье 422 НК РФ. Суды не согласны с этой позицией и выступают на стороне работников.

Финансирование расходов на охрану труда

Организация может оплачивать мероприятия по охране труда из бюджетов всех уровней, внебюджетных средств, за счет добровольных взносов сторонних организаций или физических лиц (ст. 226 ТК РФ). Важное уточнение: это направление деятельности учреждения не может оплачиваться из средств работников, никаких вычетов из зарплаты и покупки спецодежды за свой счет не допускается.

Часть мероприятий может оплачиваться из сумм взносов в ФСС, которые должны быть перечислены в текущем году. Объем финансирования — не более 20 % от суммы взносов за предшествующий год за вычетом аналогичных расходов.

Список мер, которые можно оплачивать за счет страховых взносов, объемен. Например, это могут быть расходы на проведение спецоценки условий труда, приобретение аптечек первой помощи или спецодежды, если она произведена в странах ЕАЭС, и другие.

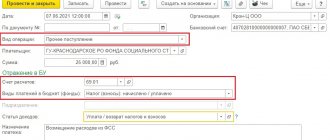

Расходы, компенсированные из средств ФСС, отражаются в бухучете так:

| Наименование операции | Дебет | Кредит |

| Начислены страховые взносы на травматизм (2 %) | 0 109 XX 213 | 0 303 06 730 |

| Перечислены денежные средства за материальные запасы, приобретенные в рамках мероприятий по сокращению травматизма | 0 302 34 830 | 0 201 11 610 |

| Перечислены денежные средств за работы, услуги в рамках мероприятий по предотвращению травматизма | 0 302 25 830 0 302 26 830 | 0 201 11 610 |

| Поступили материальные запасы в рамках мероприятий по предотвращению травматизма | 0 105 36 340 | 0 302 34 730 |

| Отражены расходы на оплату услуг, работ в рамках мероприятий по предотвращению травматизма | 0 401 20 225 0 401 20 226 | 0 302 25 730 0 302 26 730 |

| Начислены требования по компенсации расходов, которые понесло учреждение в рамках мероприятий по предотвращению травматизма | 0 209 30 660 | 0 401 10 130 |

| Зачтены расходы, которые понесло учреждение в рамках мероприятий по предотвращению травматизма, путем встречного требования к ФСС | 0 303 06 830 | 0 209 30 560 |

| Перечислены страховые взносы в ФСС за вычетом расходов в рамках мероприятий по предотвращению травматизма | 0 303 06 830 | 0 201 11 610 |

Путевые листы

Самая большая проблема для любой организации, владеющей или арендующей автотранспорт, — это путевые листы. Их заполнение вызывает недовольство и дискомфорт у водителей и раздражает как руководителей, так и бухгалтеров, вынужденных возиться с большим объемом данных.

Однако это главный документ для подтверждения (напрямую или косвенно) таких расходов, как:

- ГСМ (топливо, масла);

- сопутствующие товары (антифриз, омывающая жидкость);

- проезда к месту командировки, вахты, обычной работы, совершения рейса, транспортировки и т.п.;

- ремонт и покупка автозапчастей;

- обслуживание транспорта – мойка, диагностика, шиномонтаж;

- заработная плата водителей;

Кроме того, учет, ведущийся на основе путевок, помогает выявить водителей, которые используют имущество организации не по назначению:

- ездят по личным делам (количество километров по одометру);

- сливают бензин (расхождения в данных заливки, заправки и остатках топлива);

- прикладывают «левые» чеки (несоответствие между объемом бака, расходованным топливом и представленными документами).

Короче говоря, служат путевые листы благим целям, только их ведение обременительно. Не в последнюю очередь из-за необходимости делать отметки о прохождении медосмотра.

Важно! Обязательность отметки о медицинском осмотре указана в п. 7 ст. II Приказа Минтранса №152 от 18.09.2008. Это часть сведений о водителе.

Особенно строго с этим на пассажирском транспорте, ведь ответственность здесь намного выше. Если в компании нет штатного медика, то опять же придется заключать договор и постоянно пользоваться услугами медицинского учреждения. Обычно осмотры проходят быстро: врач проверяет общее самочувствие, уровень давления, частоту пульса, температуру.

Почему я подробно остановилась на предназначении путевых листов? Как вы поняли, они необходимы для подтверждения ряда расходов организации. Даже если просто выплачивается компенсация за использование личного транспорта работника и никакие затраты отдельно не возмещаются, само использование в рабочих целях автомобиля нужно подтвердить.

Так как частью обязательных реквизитов путевки является отметка о медосмотре, то ее отсутствие может привлечь внимание налоговиков. Они поставят под сомнение действительность такого документа и могут попытаться снять соответствующие расходы по нему в НУ.

Суды, правда, и здесь лояльно относятся к налогоплательщикам и восстанавливают право принять затраты к учету.

ФСС: как отчитаться и получить возмещение

Специальная оценка отражается не только в декларации, подаваемой в Роструд, но еще и в отчете 4-ФСС (таблица 5), начиная с первого квартала 2022 года. В отдельной строке в той же таблице показываются медосмотры. До нового года эти данные неизменны, т.к. значения ставятся на начало года. При направлении расчета за 1 квартал 2022 не забудьте проверить, произошли ли изменения, и заполнить таблицу.

Чтобы возместить свои затраты по обязательным медосмотрам, работодатель обращается в ФСС за соответствующим финансированием (Правила утверждены Приказом Минтруда №580н от 10.12.2012 г.).

Важно! Заявление подается в текущем году до 1 августа (т.е. по 31 июля включительно). В 2022 срок уже вышел, теперь воспользоваться льготой можно только в 2022 году и чем раньше, тем лучше, ведь Фонд может отказать в предоставлении финансирования, если исчерпаны средства бюджета.

Расчет суммы, которую возместит (выделит) ФСС, делается на основе данных предыдущего календарного года по формуле:

(Начисленные взносы на травматизм — расходы на оплату «несчастных» больничных и отпусков на период лечения и проезда к месту лечения сверх ежегодного обычного отпуска) х 20%

Страхователь, заботящийся о предпенсионерах, направляет дополнительные средства на их санаторно-курортное лечение, может рассчитывать на 30%.

Для предприятий, не обращавшихся за финансирование в два предыдущих года, штат которых не превышает сто человек, установлены более выгодные условия. Они могут произвести расчет не из одного предшествующего года, а сразу из трех предыдущих лет. При этом размер помощи все же не должен быть выше, чем сумма взносов текущего года.

Для возмещения потребуются (список актуален для финансирования по медосмотрам): заявление, план предупредительных мер и их финансирования в текущем году (оригиналы), списки мероприятий по улучшению условий и охране труда (по результатам СОУТ) и список сотрудников, подлежащих прохождению медицинских осмотров в текущем году в виде копий, договор с лицензированной медицинской организацией и ее лицензия (копии).

Обратите внимание! В некоторых отделениях попросят отдельные документы продублировать в электронном виде на электронную почту или через неформализованную переписку по ТКС.

Когда ФСС даст добро, страхователю придется ежеквартально дополнительно к расчету 4-ФСС представлять отчет об использовании сумм взносов. Дополнительно понадобятся копии актов врачебных комиссий и сведения из них, а также копии платежных и иных документов, подтверждающих оплату медосмотров и фактическое получение услуг (счета, платежные поручения, кассовые чеки, акты).

Пока взаимодействие с ФСС по телекоммуникационным каналам связи, исключая подачу отчетности, не налажено, поэтому большинство документов придется нести лично (если отправляете представителя или ответственное лицо – не руководителя, то не забудьте передать с ним доверенность). Также можно воспользоваться сайтом Госуслуг.

Расходы на проведение обязательных периодических медосмотров

После завершения запланированных мероприятий страхователь представляет в территориальный орган ФСС документы, подтверждающие произведенные расходы. Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств либо произведенные на основании неправильно оформленных или выданных с нарушением установленного порядка документов, не подлежат зачету в счет уплаты страховых взносов.

Расходы на проведение периодических медосмотров подтверждаются документами:

- копия списка работников, подлежащих прохождению обязательных периодических медицинских осмотров (обследований) в текущем календарном году, утвержденного работодателем;

- копия договора с медицинской организацией на проведение обязательных периодических медицинских осмотров (обследований) работников;

- копия лицензии медицинской организации на осуществление работ и оказание услуг, связанных с проведением обязательных предварительных и периодических медицинских осмотров (обследований) работников;

- заключительный акт врачебной комиссии по итогам проведения обязательных периодических медицинских осмотров (обследований) работников;

- копия акта выполненных работ (услуг);

- копии финансовых документов, подтверждающих оплату медицинских осмотров (обследований) работников (счета, счета-фактуры, платежные поручения).