Многих спорных ситуаций в налогообложении можно избежать, если на стадии планирования хозяйственных ситуаций проанализировать формулировки законодательства и при составлении соответствующих документов этих формулировок придерживаться. Выплаты работникам, установленные трудовым законодательством, – не исключение.

Рассмотрим налогообложение сумм возмещения расходов работников, переехавших на работу в другую местность. Вопросу об удержании НДФЛ с таких сумм посвящено письмо Минфин России от 17.03.2017 № 03-04-06/15550. Нас будет интересовать не только НДФЛ, но и страховые взносы по этим выплатам, а также учет таких возмещений в расходах по налогу на прибыль.

Анализ трудовых правоотношений

В Трудовом кодексе РФ имеется статья 169, наименование которой полностью соответствует анализируемой хозяйственной ситуации, – «Возмещение расходов при переезде на работу в другую местность». Из нее следует, что переезд на работу в другую местность осуществляется по предварительной договоренности работника с работодателем. Такая формулировка подразумевает, что трудовой договор заключен до переезда.

В трудовом договоре обязательно указывается место работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, – место работы с указанием обособленного структурного подразделения и его местонахождения (ст. 57 ТК РФ). В связи с переездом эту запись нужно изменить.

В причины переезда работника законодатель не вникает. Например, это может быть перевод на работу в другую местность вместе с работодателем либо перемещение работника в структурное подразделение, расположенное в другой местности (ст. 72.1 ТК РФ). В любом случае предстоят изменения трудового договора. Однако статья 169 Трудового кодекса РФ указывает на необходимость предварительной договоренности сторон. Она тоже требует соблюдения письменной формы. Представляется, что в этом документе необходимо согласовать время на переезд, на протяжении которого работник не будет исполнять свои трудовые функции. Ведь трудовой договор не расторгнут.

Расходы на переезд нового сотрудника

Ситуация: как учесть при расчете налога на прибыль расходы на переезд нового сотрудника до места его новой работы (если в трудовом договоре уже указан адрес местонахождения организации или трудовой договор с ним еще не заключен)?

В случае найма нового сотрудника и оплаты проезда до места его работы, указанного в трудовом договоре, применение положений статьи 169 Трудового кодекса РФ является необоснованным. Аналогичный порядок распространяется на оплату расходов на переезд нового сотрудника, с которым еще не заключен трудовой договор. Следовательно, при расчете налога на прибыль такие затраты нельзя учесть на основании подпункта 5 пункта 1 статьи 264 Налогового кодекса РФ.

На момент переезда с сотрудником должен быть оформлен трудовой договор, в котором предусмотрена выплата компенсации расходов по переезду и обустройству. При расчете налога на прибыль сумму данной компенсации можно учесть как подъемные (подп. 5 п. 1 ст. 264 НК РФ). То есть положения статьи 169 Трудового кодекса РФ применяются в случае, когда сотрудник по согласованию с организацией переезжает с одного места работы, в котором он выполнял свои трудовые обязанности, на новое место работы.

Аналогичной точки зрения придерживается Минфин России в письмах от 23 ноября 2011 г. № 03-03-06/1/773, от 23 июля 2009 г. № 03-03-05/138, от 14 июля 2009 г. № 03-03-06/2/140.

Вместе с тем, в случае, когда с новым сотрудником заключен трудовой договор, в котором указан новый адрес местонахождения организации, расходы, связанные с его переездом, можно учесть при расчете налога на прибыль на основании другой статьи затрат – в составе расходов на оплату труда (п. 25 ст. 255 НК РФ). Главное условие – выплата такой компенсации должна быть предусмотрена трудовым (коллективным) договором.

Аналогичные выводы следуют из писем Минфина России от 23 ноября 2011 г. № 03-03-06/1/773 и от 23 июля 2009 г. № 03-03-05/138. Несмотря на то что указанные разъяснения адресованы организациям, которые компенсируют расходы на переезд иностранным сотрудникам, их можно применить и в случае переезда граждан России.

Следует отметить, что в частных разъяснениях специалисты ФНС России придерживаются иной позиции. Они указывают, что суммы компенсации затрат на переезд новых сотрудников нельзя включить в состав расходов на оплату труда, поскольку они не являются вознаграждением за труд (несмотря на то, что такие выплаты предусмотрены трудовым договором). Следовательно, они не учитываются при налогообложении прибыли. Таким образом, включение затрат на переезд новых сотрудников, с которыми заключены трудовые договоры, в состав налоговых расходов может вызвать возражения со стороны проверяющих.

Совет: есть аргументы, позволяющие организациям учесть при расчете налога на прибыль расходы по переезду нового сотрудника до момента заключения с ним трудового договора. Они заключаются в следующем.

При расчете налога на прибыль учитываются расходы, которые экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Если организация сможет доказать, что оплата расходов на переезд до места работы нового сотрудника (до заключения с ним трудового договора) является экономически обоснованной, она может учесть их в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса РФ. Например, обосновать выплату компенсации можно тем, что новый сотрудник обладает высокой квалификацией и прием его на работу имеет решающее значение для деятельности организации. Поэтому оплата расходов на его переезд как условие выхода на работу будет иметь высокую экономическую отдачу.

Компенсации работнику

Статья 169 Трудового кодекса РФ устанавливает следующие обязательные компенсации:

- расходы по переезду работника, членов его семьи и провозу имущества (за исключением случаев, когда работодатель предоставляет работнику соответствующие средства передвижения);

- расходы по обустройству на новом месте жительства.

С расходами по переезду вопросов у бухгалтера не возникает. А вот что такое расходы по обустройству?

В нормативных документах и судебных решениях ответа на этот вопрос мы не обнаружили. За неимением иных источников выясним, что понимается под такими расходами у федерального государственного служащего. Согласно подпункту «д» пункта 2 «Правил возмещения расходов, связанных с переездом федерального государственного служащего…» (утв. Постановлением Правительства РФ от 11.08.2007 № 514) расходы по обустройству на новом месте жительства возмещаются из расчета:

- на гражданского служащего – 2,5 месячного оклада гражданского служащего в соответствии с замещаемой им должностью по новому месту службы;

- на супругу (супруга) – 1,5 указанного оклада гражданского служащего;

- на каждого переезжающего члена семьи – 1 указанный оклад гражданского служащего.

Между прочим, суммы немалые! Что касается расходов по найму жилого помещения гражданским служащим и членами его семьи, то они возмещаются лишь в случае вынужденной задержки в пути следования.

Данный пример показывает, что расходы по обустройству не детализируются и к расходам работника по найму жилого помещения не сводятся. Как именно работник использует выделенные ему средства – работодателя не касается и отчитываться об этом работник не обязан. А жилье он может сразу купить или поселиться у родственников.

Аналогично эти вопросы решаются в отношении сотрудников Следственного комитета РФ (Постановление Правительства РФ от 07.07.2011 № 542). Таким образом, Правительство РФ как верховный орган исполнительной власти не считает целесообразным регламентировать состав расходов по обустройству.

Обратите внимание

Предварительную договоренность работодателя и работника о переезде последнего на работу в другую местность нужно оформить письменно. При этом рекомендуем согласовать порядок возврата компенсационных выплат на переезд в случае расторжения трудового договора.

Подлежащие возмещению расходы по найму жилого помещения в трудовом законодательстве прямо оговорены (ст. 168 и ст. 168.1 ТК РФ). По этой причине излишняя детализация расходов на обустройство может привести к налоговым спорам. Искажать или дополнять формулировки Трудового кодекса не следует.

Оплата переезда сотруднику-иностранцу

Ситуация: можно ли оплатить переезд на новое местожительство сотруднику-иностранцу, с которым заключен трудовой договор? По предварительной договоренности сотрудник переезжает на работу из-за границы в местность нахождения организации.

Ответ: да, можно.

На территории России нормы трудового законодательства распространяются и на трудовые отношения с участием иностранных граждан (ст. 11 ТК РФ).

При переводе сотрудника-иностранца на работу в другую местность по предварительной договоренности организация-работодатель обязана возместить ему расходы, связанные:

- с переездом самого сотрудника, членов его семьи, а также провозом имущества (кроме тех случаев, когда организация обеспечивает сотрудника транспортом);

- с обустройством на новом местожительстве.

Такой порядок предусмотрен статьей 169 Трудового кодекса РФ.

Однако правила статьи 169 Трудового кодекса РФ распространяются только на ситуации, когда на момент переезда сотрудник состоит в трудовых отношениях с тем же работодателем, по договоренности с которым он переезжает. То есть при найме нового сотрудника, в том числе иностранца, и компенсации ему расходов по переезду руководствоваться статьей 169 Трудового кодекса РФ нельзя. Подтверждает такой вывод Минфин России в письмах от 23 ноября 2011 г. № 03-03-06/1/773 и от 14 июля 2009 г. № 03-03-06/2/140.

Вместе с тем, это не означает, что устанавливать дополнительные компенсации сотрудникам организация не вправе. Запрета улучшать положение сотрудников в трудовом законодательстве нет. Поэтому организация вправе возместить принимаемому на работу иностранному сотруднику расходы на его переезд в другую местность (ст. 41 ТК РФ).

От того, на каких основаниях возмещены расходы сотрудника на переезд, зависит порядок налогообложения произведенной выплаты.

Документальное оформление компенсации

Статья 169 Трудового кодекса РФ гласит: в случаях, не установленных нормативными правовыми актами, порядок и размеры возмещения расходов при переезде на работу в другую местность работникам определяются коллективным договором или локальным нормативным актом либо по соглашению сторон трудового договора. Обратите внимание – определяются порядок и размеры возмещения, но не состав расходов!

Таким образом, необходимо и достаточно установить размер возмещения на обустройство исходя из размера заработной платы работника с учетом переезжающих членов его семьи. Такой подход будет полностью соответствовать понятию компенсации.

Подчеркнем: обустройство – временное мероприятие, период которого ограничен несколькими месяцами. При таких обстоятельствах ставить вопрос о продолжительном найме жилого помещения неуместно.

С другой стороны, не запрещено определять размер возмещения на обустройство не в твердой сумме, а через стоимость найма жилого помещения в новой местности – скажем, на полгода вперед. Тогда именно так и нужно объясняться с налоговым инспекторами и ни в коем случае не требовать от сотрудника подтверждения понесенных расходов. Подобным требованием работодатель нарушает права работника, вмешиваясь в его частную жизнь. Ведь отчета о расходах на обустройство законодатель не требует.

Налог на прибыль: расходы на наем жилья

Ситуация: как учесть при расчете налога на прибыль расходы на наем жилья сотрудникам, переехавшим на работу в другую местность вместе с организацией?

При расчете налога на прибыль законодательство предусматривает учет расходов, связанных с компенсацией переезда сотрудника на работу в другую местность, включая расходы на обустройство (подъемные) (подп. 5 п. 1 ст. 264 НК РФ). Расходы на наем жилья Налоговым кодексом прямо не предусмотрены.

Вместе с тем, организация может включить в расходы на оплату труда любые затраты, связанные с содержанием сотрудников, предусмотренные трудовыми (коллективными) договорами (ст. 255 НК РФ). В соответствии с трудовым (коллективным) договором по письменному заявлению сотрудника оплата труда может производиться и в иных формах, не противоречащих законодательству России. При этом доля зарплаты, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной суммы. Это установлено статьей 131 Трудового кодекса РФ.

Таким образом, расходы по найму жилья для сотрудника можно учесть для целей налогообложения прибыли в размере, не превышающем 20 процентов от суммы начисленной ему зарплаты за месяц. Но при одновременном выполнении следующих условий:

- наличие заявления сотрудника о выдаче части зарплаты в натуральной форме;

- наличие такой формы оплаты труда в трудовом (коллективном) договоре.

Правильность данного подхода подтверждает Минфин России в письмах от 22 октября 2013 г. № 03-04-06/44206, от 30 сентября 2013 г. № 03-03-06/1/40369 и т. д.

Стоит отметить, что изложенные правила не распространяются на потенциальных сотрудников, с которыми трудовой договор еще не заключен. Если организация понесла расходы на оплату жилья в период, когда договор не заключен и человек не состоит в штате организации, такие затраты при налогообложении прибыли учесть нельзя. Аналогичные разъяснения содержатся в письме Минфина России от 30 сентября 2013 г. № 03-03-06/1/40369.

Подробнее об учете расходов на оплату труда, если организация выдает сотрудникам более 20 процентов от начисленной суммы зарплаты в неденежной форме, см. Как отразить в учете выплату зарплаты в натуральной форме.

Совет: при расчете налога на прибыль можно учесть всю сумму расходов на наем жилья для сотрудников. Однако следование такой позиции, скорее всего, приведет к спорам с проверяющими. Аргументы помогут такие.

Расходы на наем жилого помещения для сотрудников в полной сумме можно учесть по одному из оснований:

– как выплаты, связанные с обустройством на новом местожительстве (ч. 1 ст. 169 ТК РФ). При расчете налога на прибыль такие выплаты можно квалифицировать как суммы подъемных и учесть их в составе прочих расходов (подп. 5 п. 1 ст. 264 НК РФ);

– как выплаты, связанные с оплатой труда. Расходы на наем жилого помещения связаны с обеспечением сотрудников условиями для трудовой деятельности. А значит, такие расходы связаны с производственной деятельностью организации. Если обязанность оплачивать расходы на наем жилья предусмотрена трудовым договором, их можно отнести к расходам на оплату труда. Ведь перечень таких расходов является открытым. Это следует из статьи 255 Налогового кодекса РФ. В арбитражной практике есть примеры судебных решений в пользу такой позиции (см., например, постановление ФАС Центрального округа от 29 сентября 2010 г. № А23-5464/2009А-14-233).

Налоговый учет компенсаций

Вышеназванным письмом Минфин России разъяснил, что компенсации работнику в виде возмещения его затрат на переезд не являются объектом налогообложения НДФЛ. Основание – абзац 11 пункта 3 статьи 217 Налогового кодекса РФ. Разумеется, такой ответ всех нас устраивает.

Вместе с тем Минфин России отказал в освобождении налогоплательщика от уплаты НДФЛ с сумм, полученных в возмещение расходов по найму жилого помещения, совершенному работником в связи с переездом. Формально чиновники правы, а «виноватым» нужно признать руководителя, который подписал ненадлежаще оформленную документацию. Почему бы работодателю не возместить работнику затраты на новый холодильник по той причине, что старый он оставил по прежнему месту жительства теще? Пример мы привели гротескный, зато суть проблемы наглядно проиллюстрировали. Вне сомнения, что за холодильник НДФЛ взыщут, ну так ведь и за оплату найма жилья аналогично. Расходы на обустройство должны носить обобщенный характер, конкретизировать их опасно.

Вопреки традициям, арбитражную практику (судебную «рулетку»!) мы анализировать не станем. Если же ваш налоговый спор перейдет в судебную плоскость, то строить защиту мы рекомендуем на вышеозначенных позициях: цена найма жилого помещения – всего лишь способ определения размера компенсации за обустройство. А помесячная выплата такой компенсации – не более чем порядок возмещения расходов, относящийся к компетенции сторон трудового договора.

В части страховых взносов предусмотрена такая же льгота, как и по НДФЛ. А именно, абзац десятый подпункта 1 пункта 2 статьи 422 Налогового кодекса РФ устанавливает: не подлежат обложению страховыми взносами все виды установленных российским законодательством компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность.

Обратите внимание

Затраты работодателя на возмещение расходов по переезду работника носят непроизводственный характер, поэтому относить такие суммы на расходы по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации») оснований не имеется. Предлагаем их учитывать в составе прочих расходов: ДЕБЕТ 91 КРЕДИТ 73

— начислены компенсации;

ДЕБЕТ 73 КРЕДИТ 50 (51)

— выплачены компенсации.

Если вам вздумается настаивать, что в целях обустройства вы оплачивали работнику наем жилого помещения, то и по страховым взносам спора с налоговиками вам тоже не избежать.

Наконец, точно такая же льгота предусмотрена по взносам на «травматизм». Она установлена абзацем десятым подпункта 2 пункта 1 статьи 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

В заключение выясним, как работодателю учесть компенсационные выплаты на переезд при налогообложении прибыли.

Не вызывает сомнений, что такие компенсации учитываются в составе расходов по налогу на прибыль. Дело в том, что компенсационные выплаты в пользу работников являются обязательными, уклониться от них работодатель не может, поэтому такие суммы в принципе удовлетворяют критериям пункта 1 статьи 252 Налогового кодекса. Минфин России письмом от 15.05.2013 № 03-03-06/1/16789 предлагает признавать эти расходы в соответствии с подпунктом 4 пункта 1 статьи 264 Налогового кодекса. Однако в нем идет речь о суммах «выплаченных подъемных в пределах норм, установленных в соответствии с законодательством Российской Федерации». Между тем в Трудовом кодексе РФ термин «подъемные» вообще не фигурирует.

Выплаты подъемных пособий предусмотрены, в частности, Федеральным законом от 30.12.2012 № 283-ФЗ «О социальных гарантиях сотрудникам некоторых федеральных органов исполнительной власти и внесении изменений в отдельные законодательные акты Российской Федерации» (п. 1 ч. 3 ст. 3), Федеральным законом от 07.11.2011 № 306-ФЗ «О денежном довольствии военнослужащих и предоставлении им отдельных выплат» (п. 1 ч. 2 ст. 3), Федеральным законом от 19.07.2011 № 247-ФЗ «О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» (п. 1 ч. 3 ст. 3). А вот применительно к частным фирмам официального упоминания о подъемных мы не обнаружили.

В итоге с позицией письма № 03-03-06/1/16789 мы согласиться не можем. Подтверждением нашего вывода является формулировка пункта 37 статьи 270 Налогового кодекса: при определении налоговой базы не учитываются расходы «в виде сумм выплаченных подъемных сверх норм, установленных законодательством Российской Федерации». Очевидно, что в частной фирме сверхнормативных выплат не возникнет, поскольку нормы компенсаций она устанавливает самостоятельно.

В подобных ситуациях на помощь приходит «универсальный» подпункт 49 пункта 1 статьи 264 Налогового кодекса, при помощи которого перечень прочих расходов, связанных с производством и реализацией, сделан открытым.

Однако существует иная основа для классификации – пункты 3 и 25 стати 255 Налогового кодекса РФ. В соответствии с ними выплаты работнику можно включить в расходы на оплату труда.

Компенсация расходов при переезде

Материалы подготовлены группой консультантов-методологовАКГ «Интерком-Аудит»

Компенсация при переезде на работу в другую местность

В практической деятельности хозяйствующих субъектов нередко встречается ситуация, когда работник переводится на постоянную работу в другую местность. В этом случае ТК РФ предусмотрено право работника на компенсацию расходов, связанных с переездом, если этот переезд осуществляется по предварительной договоренности с работодателем.

Согласно статье 169 ТК РФ:

«При переезде работника по предварительной договоренности с работодателем на работу в другую местность работодатель обязан возместить работнику:

расходы по переезду работника, членов его семьи и провозу имущества (за исключением случаев, когда работодатель предоставляет работнику соответствующие средства передвижения);

расходы по обустройству на новом месте жительства.

Конкретные размеры возмещения расходов определяются соглашением сторон трудового договора».

Таким образом, организации вправе самостоятельно устанавливать размеры такого возмещения, закрепляя это положение в трудовом договоре, заключаемом с работником.

Работодатель, возмещая работнику расходы, связанные с переездом, вправе учесть такие расходы в целях налогообложения, но только в пределах норм, установленных в соответствии с законодательством Российской Федерации.

Отметим, что на сегодняшний день такие нормы установлены лишь для организаций, финансируемых из бюджета. Речь идет о Постановлении Правительства Российской Федерации от 2 апреля 2003 года №187 «О размерах возмещения организациями, финансируемыми за счет средств федерального бюджета, расходов работникам в связи с их переездом в другую местность» (далее – Постановление №187).

В отношении коммерческих организаций таких норм пока нет. Однако, по мнению авторов настоящей книги, если организации, не финансируемые из бюджета, не готовы отстаивать свое мнение в суде, также должны руководствоваться нормами указанного документа (до утверждения соответствующих норм), так как глава 25 НК РФ ограничивает данные расходы в целях налогообложения исключительно для всех организаций – плательщиков налога на прибыль (Письмо Минфина Российской Федерации от 14 марта 2006 года №03-03-04/2/72).

Обратите внимание!

По вопросу возмещения расходов работникам в связи с переездом на работу в другую местность Генеральной Прокуратурой Российской Федерации в Письме от 6 августа 2004 года №10/4-2113-04 «О возмещении расходов работникам в связи с переездом в другую местность» для сведения и использования в работе направлено Письмо Минтруда Российской Федерации от 25 июня 2004 года №581-10. Согласно разъяснению, Постановление Совмина СССР от 15 июля 1981 года №677 «О гарантиях и компенсациях при переезде на работу в другую местность» до настоящего времени официально не признано утратившим силу и в силу статьи 423 ТК РФ может применяться на территории Российской Федерации в части, не противоречащей ТК РФ. Вместе с тем анализ текста этого Постановления показывает, что значительная часть его положений воспроизведена в Постановлении №187 и фактически не применяется.

Обратите внимание, о том, что следует понимать под переездом работника в другую местность, разъяснено в пункте 1 Постановления №187, где прямо указано, что это переезд в другой населенный пункт по существующему административно-территориальному делению.

Порядок и размеры возмещения расходов на проезд, выплату суточных и расходов по обустройству на новом месте установлены пунктом 1 Постановления №187. В том случае, если изначально не представляется возможным точно определить размер возмещения, работодатель вправе выдать работнику сумму аванса.

Постановлением №187 установлено:

- Расходы по переезду работника и членов его семьи возмещаются в размере фактических расходов, но не выше стоимости проезда:

– железнодорожным транспортом – в купейном вагоне скорого фирменного поезда;

– водным транспортом – в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

– воздушным транспортом – в салоне экономического класса;

– автомобильным транспортом – в автотранспорте общего пользования (кроме такси).

Если у работника нет подтверждающих документов на проезд, то расходы возмещаются по стоимости проезда:

– железнодорожным транспортом – в плацкартном вагоне пассажирского поезда;

– водным транспортом – в каюте Х группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;

– автомобильным транспортом – в автобусе общего типа.

- Затраты на провоз имущества железнодорожным, водным и автомобильным транспортом (общего пользования) в количестве до 500 кг на работника и до 150 кг на каждого переезжающего члена его семьи возмещаются в размере фактических расходов, но не выше тарифов, предусмотренных для перевозки грузов железнодорожным транспортом. Если имущество перевозилось иным транспортом, то расходы возмещаются по цене провоза имущества воздушным транспортом от ближайшей к месту работы железнодорожной станции или от ближайшего морского либо речного порта, открытого для навигации в данное время.

- Затраты на обустройство работника по новому месту жительства возмещаются в размере его месячного должностного оклада (месячной тарифной ставки) по новому месту работы, а на каждого переезжающего члена семьи – в размере 1/4 должностного оклада (месячной тарифной ставки) по новому месту работы сотрудника.

- За каждый день нахождения работника в пути к новому месту работы ему выплачивают суточные в размере 100 рублей.

Обратите внимание!

Организации, расположенные в районах Крайнего Севера или приравненных к ним местностях, обязаны выплатить прибывшим из других регионов Российской Федерации работникам, с которыми заключили трудовой договор, компенсацию в размере стоимости проезда работника и членов его семьи в пределах Российской Федерации по фактическим расходам, а также оплату провоза багажа (не свыше 5 тонн на семью) по фактическим расходам, но не свыше тарифов, предусмотренных для перевозки железнодорожным транспортом (подпункт 12.1. статьи 255 НК РФ).

Все расходы по выплате компенсаций несет то предприятие, учреждение или организация, в которое переводится, направляется или принимается работник.

Отметим, что Постановление №187 обязывает работника полностью вернуть средства, выплаченные ему в связи с переездом на работу в другую местность, в случае:

– если он не приступил к работе в установленный срок без уважительной причины;

– если он до окончания срока работы, определенного трудовым договором, а при отсутствии определенного срока – до истечения 1 года работы уволился по собственному желанию без уважительной причины или был уволен за виновные действия, которые в соответствии с законодательством явились основанием прекращения трудового договора.

Работник, который не явился на работу или отказался приступить к работе по уважительной причине, возвращает выплаченные ему средства за вычетом осуществленных расходов по переезду его и членов его семьи, а также по провозу имущества.

Обратите внимание!

В пункте 7 Постановления №187 указано, что оно не применяется к категориям работников, для которых в соответствии с законодательством Российской Федерации предусмотрены иные размеры возмещения расходов при переезде на работу в другую местность.

Следует отметить, что к такой категории работников, относятся работники организаций Крайнего Севера и приравненных к ним местностей. В этом случае размер компенсации устанавливается в соответствии с требованиями Закона Российской Федерации от 19 февраля 1993 года №4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях».

Согласно статье 340 ТК РФ компенсации в связи с переездом к месту работы выплачиваются работникам, направляемым на работу в представительства Российской Федерации за границей. Постановлением Правительства Российской Федерации от 20 декабря 2002 года №911 «О гарантиях и компенсациях работникам, направляемым на работу в представительства Российской Федерации за границей» установлены правила предоставления таких компенсаций. Кроме того, по вопросу, касающемуся предоставления гарантий и компенсаций работникам, направленным на работу в представительства Российской Федерации за границей, необходимо руководствоваться Постановлением Правительства Российской Федерации от 10 июля 1999 года №788 «О порядке исчисления и выплаты денежного содержания федеральных государственных служащих, замещающих государственные должности федеральной государственной службы в представительствах Российской Федерации, представительствах федеральных органов исполнительной власти и представительствах государственных органов при федеральных органах исполнительной власти за рубежом, в дипломатических представительствах и консульских учреждениях Российской Федерации», Постановлением Правительства Российской Федерации от 24 марта 2007 года №176 «Об оплате труда работников федеральных государственных органов, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы», Постановлением Правительства Российской Федерации от 16 октября 2000 года №788 «О порядке исчисления и выплаты тарифных ставок (окладов) в рублях работникам представительств Российской Федерации, представительств федеральных органов исполнительной власти и представительств государственных органов при федеральных органах исполнительной власти за рубежом, дипломатических представительств и консульских учреждений Российской Федерации».

Обратите внимание, что в главе 25 НК РФ такой вид компенсаций носит название «подъемных» (подпункт 5 пункта 1 статьи 264 НК РФ, пункт 37 статьи 270 НК РФ).

В бухгалтерском учете расходы организации на выплату подъемных при переезде работника в другую местность, на наш взгляд, следует квалифицировать как расходы, связанные с подбором персонала. Следовательно, в соответствии с ПБУ 10/99 они представляют собой расходы по обычным видам деятельности. Признаются затраты на выплату подъемных в бухгалтерском учете в полном объеме в том отчетном периоде, когда они осуществлены. Напоминаем, что для признания расхода в бухгалтерском учете необходимо, чтобы выполнялись все условия, установленные пунктом 16 ПБУ 10/99.

Инструкцией по применению Плана счетов бухгалтерского учета, утвержденной Приказом №94н установлено, что для отражения расходов по обычным видам деятельности предусмотрены счета учета затрат на производство (например, 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»).

Для отражения операций по расчетам с работниками организации, отличным от заработной платы, Приказом №94н предназначен счет 73 «Расчеты с персоналом по прочим операциям». Начисление суммы подъемных будет отражаться по кредиту счета 73 «Расчеты с персоналом по прочим операциям» в корреспонденции с дебетом счетов учета затрат на производство. Выплата суммы подъемных будет отражаться по дебету счета 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетом 50 «Касса».

В налоговом учете расходы налогоплательщика по выплате подъемных при переезде работника в другую местность относятся в состав прочих расходов, связанных с производством и реализацией (подпункт 5 пункта 1 статьи 264 НК РФ). Причем, как мы отметили выше, в качестве расхода, учитываемого при налогообложении, плательщиком налога на прибыль может быть учтена только сумма подъемных в пределах норм, установленных Постановлением №187.

Датой признания расходов в соответствии с подпунктом 4 пункта 7 статьи 272 НК РФ для налогоплательщиков, применяющих метод начисления, является дата перечисления денежных средств с расчетного счета (выплаты из кассы).

Сумма сверхнормативных подъемных не учитывается налогоплательщиком при расчете налоговой базы по налогу на прибыль. Это следует из пункта 37 статьи 270 НК РФ.

В связи с тем, что сумма выплаченных подъемных в бухгалтерском учете принимается в качестве расхода в полном объеме, а в налоговом – только в пределах норм, то у налогоплательщика будет возникать постоянная разница. Следовательно, бухгалтер должен применить ПБУ 18/02 и отразить в учете сумму постоянного налогового обязательства.

Рассмотрим на примере.

Пример 1.

Предположим, что производственная организация (город Омск) приняла на работу иногороднего специалиста (город Новокузнецк) с окладом 35 000 рублей.

Трудовым договором предусмотрено, что работодатель возмещает сотруднику все расходы, связанные с переездом в город Омск, а именно:

- расходы на проезд работника и членов его семьи (фактически составили 15 000 рублей);

- расходы по провозу имущества (фактически составили 7000 рублей);

- расходы на обустройство в размере 1,5 месячного оклада – 52 500 рублей;

- суточные – 100 рублей (один день проезда).

Так как сразу не представлялось возможным определить точную сумму возмещения, бухгалтер производственной организации выдал работнику аванс в размере 25 000 рублей.

Предположим, что сумма расходов на проезд у работника превысила норму, установленную Постановлением №187, на 2000 рублей (цифры взяты условно).

В бухгалтерском учете организации это отражено следующим образом.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 73 | 50 | 25 000 | Выдан работнику аванс на переезд к новому месту работы |

| 26 | 73 | 74 600 | Отражена фактическая сумма расходов на переезд (15 000 + 7000 + 52 500 + 100) |

| 99-2 | 68-1 | 480 | Отражено постоянное налоговое обязательство в части превышения расходов на проезд (2 000 × 24%) |

| 73 | 50 | 49 600 | Выдана оставшаяся сумма компенсации работнику |

Окончание примера.

В отношении налогообложения отметим, что выплата подъемных работнику не подлежит обложению НДФЛ и ЕСН, так как носит характер компенсационных выплат. На это указано в Письме Минфина Российской Федерации от 20 февраля 2006 года №03-03-04/1/130, в котором работники финансового ведомства дали разъяснения по вопросу налогообложения выплат, которые производятся работнику при переезде в другую местность. Коротко приведем суть ответа.

Статья 169 ТК РФ определяет, что при переезде работника по предварительной договоренности с работодателем на работу в другую местность работодатель обязан возместить работнику: расходы по переезду работника, членов его семьи и провозу имущества; расходы по обустройству на новом месте жительства. Указанные выплаты составляют так называемые подъемные, размер которых определяется соглашением сторон трудового договора.

При этом, исходя из положений статьи 264 и статьи 270 НК РФ, расходы на выплату подъемных признаются у работодателя для целей налогообложения прибыли, но только в пределах норм, установленных законодательством Российской Федерации. Размеры подъемных для работников организаций, финансируемых за счет средств федерального бюджета, установлены в Постановлении №187. За отсутствием подобных установлений для иных организаций при определении размера подъемных своим работникам они также должны ориентироваться на названное Постановление Правительства Российской Федерации.

При этом работодатели должны иметь в виду, что подъемные носят характер компенсационных выплат, и, следовательно, в соответствии с пунктом 3 статьи 217 и пунктом 1 статьи 238 НК РФ не подлежат обложению НДФЛ и ЕСН.

Обратите внимание!

Глава 23 «Налог на доходы физических лиц» НК РФ предусматривает, что из-под налогообложения у физического лица выводятся суммы подъемных в пределах норм. В отношении указанного налога такие нормы не установлены, поэтому с суммы превышения НДФЛ у физического лица также не должен удерживаться. На суммы сверхнормативных подъемных ЕСН не начисляется на основании пункта 3 статьи 236 НК РФ.

Более подробно с вопросами, касающимися видов компенсаций, надбавок и доплат работникам, предусмотренных трудовым законодательством Вы можете ознакомиться в книге ЗАО «BKR- ИНТЕРКОМ–АУДИТ» «Компенсации, надбавки и доплаты работникам».

Опубликовано на Audit-it.ru: 30 октября 2007 г.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

…ИЛИ ПРЕКРАЩЕНИЕ ТРУДОВЫХ ОТНОШЕНИЙ

Если же работник не согласен на перевод в другую местность вместе с работодателем, то для этого случая трудовым законодательством предусмотрено специальное основание увольнения.

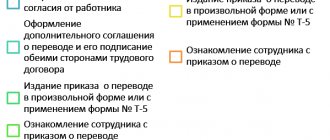

Трудовые отношения прекращаются в соответствии с общим порядком, предусмотренным ст. 841 ТК РФ. Особенность прекращения трудового договора по этому основанию — оформление документов, предшествующих изданию приказа об увольнении.

Так, работодатель по предусмотренной выше схеме уведомляет работника о переезде и предлагает ему перевод в другую местность вместе с работодателем. Отказ работника от такого перевода желательно зафиксировать документально.

Наша организация в целях экономии переезжает в другую местность — из Москвы в Тверскую область, где находятся производственные площадки. Переезд запланирован на лето, когда ожидается традиционный спад на рынке и можно будет без ущерба для производства посвятить несколько недель делам, связанным с таким переездом. Как водится, главная проблема не в том, как перевезти оборудование, продать офис в городе и приобрести офисные помещения в другой местности. Основные сложности ждут нас при решении вопроса о том, какие сотрудники будут готовы ездить на работу в другую местность или поменять в связи с этим место жительства. Недовольных ситуацией и несогласных на переезд достаточно много, будем оформлять увольнения. Как в настоящий момент следует оформить отказ сотрудников от перевода в другую местность вместе с работодателем, чтобы потом не было проблем?

Действительно, во избежание конфликтных ситуаций желательно письменно зафиксировать отказ работника от продолжения работы в вашей организации, переезжающей в другую местность. Как это сделать? В законе на этот счет ничего не сказано, но на практике сложилось несколько вариантов оформления такого отказа.

Во-первых, работник может выразить свое несогласие на перевод в другую местность уже на самом уведомлении (предложении) о переводе, указав, например: «Не согласен на перевод в другую местность вместе с работодателем», и далее поставив свою личную подпись и дату.

Или, если с момента получения уведомления (предложения) о переводе уже прошло какое-то время, работник может обратиться к работодателю с письменным заявлением, в котором укажет, что отказывается от перевода в другую местность. Помните, что объяснять причины принятия такого решения работник не обязан.

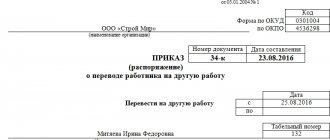

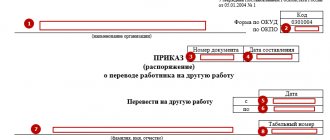

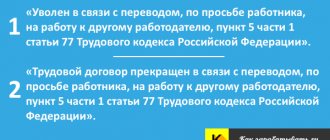

Далее работодатель издает приказ об увольнении работника по основанию, предусмотренному по п. 9 ч. 1 ст. 77 ТК РФ, в связи с отказом работника от перевода на работу в другую местность вместе с работодателем. Для оформления увольнения коммерческие организации с 1 января 2013 г. применяют собственные формы приказов. На основании приказа в трудовую книжку работника вносится запись об увольнении (приложение 3).

Обратите внимание: помимо всех денежных сумм, которые причитаются работнику в связи с увольнением (неполученная заработная плата, компенсация за неиспользованный отпуск), работнику должно быть выплачено выходное пособие в размере двухнедельного среднего заработка (ст. 178 ТК РФ).

Кстати сказать

| Необходимо отметить, что переезды в другую местность могут иметь так называемый адресный характер, т. е. быть специально предусмотрены для отдельных категорий граждан, среди которых следует в первую очередь выделить безработных как лиц, не имеющих работы (заработка), ищущих работу и зарегистрированных в установленном порядке в органе занятости. Так, Законом РФ от 19.04.1991 №1032-1 «О занятости населения в Российской Федерации» предусматриваются нормы, которые помогают увольняемым работникам, а также лицам, впервые ищущим работу, другим категориям безработных в подыскании работы, а работодателям — в подборе необходимых кадров. Поиск органами занятости работы безработным связан с местонахождением подходящей работы, которая не может считаться таковой, если связана с переменой места жительства без согласия гражданина. Если же работа в другом регионе окажется для него подходящей, то орган службы занятости может (обязан) по просьбе обратившегося гражданина подыскать такую работу и при получении согласия выплатить ему компенсации, связанные с переездом в другую местность. Закон о занятости населения в 2011 г. был дополнен специальной нормой (ст. 22.1) о содействии безработным гражданам в переезде в другую местность для трудоустройства по направлению органов службы занятости. Так, безработным гражданам при переезде в другую местность для трудоустройства по направлению органов службы занятости оказывается финансовая поддержка, включающая: • оплату стоимости проезда к месту работы и обратно, за исключением случаев, когда переезд работника осуществляется за счет средств работодателя;

Предоставление данных компенсаций осуществляется на основе заявления безработного, который выразил согласие на переезд в другую местность, а также договора, заключаемого между ним и соответствующим органом занятости. Частным видом переезда на работу в другую местность можно считать трудоустройство выпускников высших учебных заведений в соответствии с контрактом, заключенным между студентом-выпускником и работодателем на основании постановления Правительства РФ от 19.09.1995 № 942 «О целевой контрактной подготовке специалистов с высшим и средним специальным образованием» (далее — Постановление № 942). Такая подготовка осуществляется из числа лиц, обучающихся за счет средств федерального бюджета и бюджетов субъектов РФ, при этом в случае переезда выпускника за пределы его постоянного места жительства предусмотрены соответствующие компенсации с целью возмещения расходов по переезду. В настоящее время особую актуальность приобретает Федеральная программа «Социальное развитие села до 2013 г.», разработанная для обеспечения притока молодых специалистов в сфере здравоохранения на работу в сельскую местность, согласно которой молодой специалист, выразивший согласие на переезд в сельскую местность, приобретает право на получение единовременной выплаты в 1 млн рублей. При этом он будет обязан отработать в соответствующем населенном пункте, расположенном в сельской местности, 5 лет. |