Основание для взыскания

Порядок уплаты страховых взносов установлен статьей 15 Закона от 24 июля 2009 г. № 212-ФЗ. Если организация не уплатила (не полностью уплатила) страховые взносы в установленный срок (не позднее 15-го числа месяца, следующего за отчетным), с нее взыскивается недоимка. Это следует из положений части 5 статьи 15 и части 2 статьи 18 Закона от 24 июля 2009 г. № 212-ФЗ. Такой же порядок применяется в отношении взносов на страхование от несчастных случаев и профзаболеваний (ст. 22.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Недоимка может быть выявлена в результате камеральной или выездной проверки плательщика страховых взносов (ч. 1 ст. 33 Закона от 24 июля 2009 г. № 212-ФЗ). Правила проведения проверок установлены статьями 34 и 35 Закона от 24 июля 2009 г. № 212-ФЗ. На основании этих правил фонды разрабатывают внутренние документы, регламентирующие деятельность проверяющих. Например, порядок организации выездных проверок территориальными отделениями Пенсионного фонда РФ регулируется Методическими рекомендациями, которые утверждены распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р.

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».

ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

Данные положения предусмотрены Приказом Минфина РФ от 12.11.2013 № 107н.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106–109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

В поле 106 при перечислении текущего платежа ставится ТП, в поле 107 — месяц, за который платятся взносы (например, МС.03.2020).

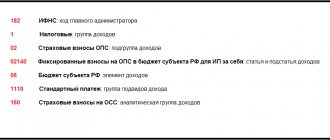

Таблица «Коды бюджетной классификации для уплаты взносов в 2022 году»

| Платеж | КБК для платежей по взносам (по основным тарифам) с 2020 года |

| Пенсионные | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Социальное страхование (ВНиМ) | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за сентябрь 2022 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за сентябрь 2022 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев за сентябрь 2022 года

Требование об уплате

В течение трех месяцев со дня выявления недоимки отделение фонда обязано направить организации требование об уплате страховых взносов (штрафов, пеней). Даты выявления недоимки фиксируются в специальных справках. Об этом сказано в части 2 статьи 22 Закона от 24 июля 2009 г. № 212-ФЗ. Формы требований и справок утверждены приказами Минтруда России от 27 ноября 2013 г. № 698н и от 23 июня 2014 г. № 400н.

Требование может быть передано руководителю организации (ее законному или уполномоченному представителю):

- лично под расписку;

- по почте заказным письмом. В этом случае требование считается полученным по истечении шести рабочих дней с даты отправления заказного письма;

- в электронном виде по телекоммуникационным каналам связи. Форматы, порядок и условия направления требований об уплате недоимки по телекоммуникационным каналам связи должны быть установлены Пенсионным фондом РФ и ФСС России.

Такой порядок предусмотрен частью 7 статьи 22, частью 6 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ.

Если требование об уплате страховых взносов (штрафов, пеней) составляется по результатам проверки, его должны направить в течение 10 рабочих дней с момента вступления в силу решения по акту проверки (ч. 3 ст. 22, ч. 6 ст. 4 Закона от 24 июля 2009 г. № 212-ФЗ). Формы решений утверждены приказами Минтруда России от 27 ноября 2013 г. № 698н, от 23 июня 2014 г. № 400н. Они вступают в силу по истечении 10 рабочих дней после вручения представителю организации (ч. 12 ст. 39, ч. 6 ст. 4 Закона от 24 июля 2009 г. № 212-ФЗ).

Некоторые особенности имеет погашение недоимки по взносам на обязательное социальное страхование, которая возникла из-за завышения суммы расходов, принимаемых к вычету при расчете ежемесячного платежа в ФСС России. Обнаружив такое нарушение, территориальное отделение фонда вынесет решение о непринятии к зачету расходов на выплату страхового обеспечения и в течение трех дней направит организации требование об их возмещении с указанием суммы и срока погашения недоимки (ч. 4 и 5 ст. 4.7 Закона от 29 декабря 2006 г. № 255-ФЗ). На основании этого требования организация обязана перечислить указанную сумму в бюджет ФСС России, скорректировать данные бухгалтерского, а при необходимости и налогового учета, внести изменения в отчетность (п. 5 ч. 2 ст. 4.1 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 5–10 ПБУ 22/2010 и абз. 2 п. 1 ст. 54, п. 1 ст. 81 НК РФ).

Ситуация: обязана ли организация исполнять требование об уплате обязательных страховых взносов, если оно неправильно оформлено?

Нет, не обязана.

Порядок оформления требований об уплате страховых взносов предусмотрен в части 4 статьи 22 Закона от 24 июля 2009 г. № 212-ФЗ. В требовании, в частности, должны быть указаны:

- сумма задолженности по страховым взносам;

- сумма пеней и штрафов, начисленная к моменту выставления требования;

- срок уплаты страховых взносов, по которым возникла недоимка;

- меры, которые будут приняты внебюджетным фондом, если организация не погасит недоимку;

- основания, по которым взимаются страховые взносы, со ссылками на конкретные нормы Закона от 24 июля 2009 г. № 212-ФЗ.

Если полученное организацией требование об уплате страховых взносов не содержит каких-либо данных из приведенного перечня, оно признается составленным с нарушениями. Исполнять такое требование организация не должна. Это следует из положений пункта 9 части 1 статьи 28 Закона от 24 июля 2009 г. № 212-ФЗ.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода. Например, постановлением от 20 февраля 2012 г. № А46-5496/2011 ФАС Западно-Сибирского округа признал недействительным требование об уплате пеней по страховым взносам, поскольку в нем не было указано, на какую сумму задолженности и за какой период территориальное отделение Пенсионного фонда РФ начислило организации пени.

Отсрочка (рассрочка) уплаты страховых взносов

Пенсионный фонд РФ и ФСС России вправе предоставлять отсрочки (рассрочки) уплаты страховых взносов (пеней, штрафов). Об этом сказано в пункте 11 части 1 статьи 29 Закона от 24 июля 2009 г. № 212-ФЗ.

Основания и порядок предоставления отсрочки или рассрочки уплаты страховых взносов (пеней, штрафов) установлены статьями 18.1–18.5 Закона от 24 июля 2009 г. № 212-ФЗ.

Предоставление отсрочки (рассрочки) плательщику возможно при наличии следующих оснований:

- ущерб, нанесенный в результате стихийного бедствия, технологической катастрофы или других форс-мажорных обстоятельств;

- отсутствие (задержка) бюджетного финансирования;

- сезонный характер производства и (или) реализации товаров (работ, услуг).

Это следует из положений части 3 статьи 18.1 Закона от 24 июля 2009 г. № 212-ФЗ.

Отсрочку (рассрочку) можно получить по любому из трех или сразу по нескольким видам страховых взносов, уплата которых регулируется Законом от 24 июля 2009 г. № 212-ФЗ:

- в территориальном отделении ФСС России – по взносам на страхование на случай временной нетрудоспособности и в связи с материнством;

- в территориальном отделении Пенсионного фонда РФ – по пенсионным взносам и по взносам на обязательное медицинское страхование.

Важно: отсрочка (рассрочка) по страховым взносам на накопительную часть пенсии не предоставляется. Более того, наличие задолженности по этой части пенсионных взносов делает невозможным получение отсрочки (рассрочки) по взносам на страховую часть трудовой пенсии. Другими словами, до тех пор, пока организация не погасит недоимку по взносам на накопительную часть пенсии, отсрочку (рассрочку) по уплате пенсионных взносов ей не предоставят. Получению отсрочки (рассрочки) по взносам на обязательное медицинское страхование наличие задолженности по накопительной части пенсионных взносов не препятствует.

Это следует из положений частей 4 и 7 статьи 18.1 Закона от 24 июля 2009 г. № 212-ФЗ.

Если отсрочка (рассрочка) предоставляется в связи с сезонным характером деятельности организации, погашать задолженность по страховым взносам придется с процентами. Проценты начислят исходя из суммы задолженности и половинной ставки рефинансирования, действовавшей в период отсрочки (рассрочки).

В остальных случаях проценты за предоставление отсрочки (рассрочки) фонды не взимают.

Такой порядок предусмотрен частями 5 и 6 статьи 18.1 и статьей 18.3 Закона от 24 июля 2009 г. № 212-ФЗ.

Как правило, отсрочка (рассрочка) может быть предоставлена на срок не более одного года (ч. 1 ст. 18.1 Закона от 24 июля 2009 г. № 212-ФЗ).

Есть обстоятельства, исключающие возможность получения отсрочки (рассрочки) по уплате страховых взносов. Отсрочку (рассрочку) не предоставят, если в отношении организации:

- ведется производство по делу о нарушении законодательства о страховых взносах;

- ведется производство по делу об административных правонарушениях в области страхования;

- имеется решение фонда о прекращении ранее предоставленной отсрочки (рассрочки). В очередной отсрочке (рассрочке) откажут, если такое решение было принято в течение трех предыдущих лет.

Это следует из положений частей 1 и 2 статьи 18.1 Закона от 24 июля 2009 г. № 212-ФЗ.

Чтобы получить отсрочку (рассрочку) по уплате страховых взносов, в территориальное отделение фонда нужно подать:

- заявление. Форма заявления для каждого фонда своя. В Пенсионный фонд РФ подайте заявление по форме, утвержденной постановлением Правления ПФР от 20 февраля 2015 г. № 35п. А в ФСС России – по форме, утвержденной приказом ФСС России от 21 мая 2015 г. № 205;

- акт совместной сверки расчетов по страховым взносам;

- справку налоговой инспекции об открытых банковских счетах организации;

- справки банков о ежемесячных оборотах денежных средств за шесть месяцев, предшествующих подаче заявления;

- справки банков о наличии у организации расчетных документов, помещенных в картотеку (об отсутствии таких документов);

- справки банков об остатках денежных средств на всех счетах, открытых организации;

- обязательство организации о соблюдении условий, на которых предоставляется отсрочка (рассрочка);

- график погашения задолженности;

- документы, подтверждающие наличие оснований для предоставления отсрочки (рассрочки).

Такой порядок предусмотрен частью 9 статьи 18.1, частями 1 и 6 статьи 18.4 Закона от 24 июля 2009 г. № 212-ФЗ.

Перечень документов, которые подтвердят наличие оснований для предоставления отсрочки (рассрочки), зависит от конкретного основания. Например, для подтверждения сезонного характера деятельности организации в фонд нужно подать документы, свидетельствующие о неравномерном поступлении доходов (например, договоры с контрагентами со сроками реализации в весенне-летнем или, наоборот, осенне-зимнем периоде).

Кроме того, в зависимости от причины обращения за отсрочкой (рассрочкой) в фонд придется представить и ряд дополнительных документов. Например, если основанием для отсрочки (рассрочки) является сезонный характер деятельности, то к заявлению нужно приложить справку-расчет. Этот расчет должен подтверждать, что доходы организации от сезонной деятельности составляют не менее 50 процентов в ее совокупном доходе. Это следует из положений части 5 статьи 18.4 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 5.1 статьи 64 Налогового кодекса РФ.

Территориальное отделение Пенсионного фонда РФ примет решение о предоставлении отсрочки (рассрочки) или об отказе в изменении сроков уплаты страховых взносов (пеней, штрафов) в течение 30 рабочих дней со дня получения заявления организации. По ходатайству организации на этот период фонд может принять решение о временном приостановлении уплаты страховых взносов (ч. 7, 8 ст. 18.4 Закона от 24 июля 2009 г. № 212-ФЗ, постановление Правления ПФР от 20 февраля 2015 г. № 35п).

Территориальное отделение ФСС России также примет решение о предоставлении отсрочки (рассрочки) или об отказе в изменении сроков уплаты страховых взносов (пеней, штрафов) в течение 30 рабочих дней со дня получения заявления организации. По ходатайству организации на этот период фонд может принять решение о временном приостановлении уплаты страховых взносов (ч. 7, 8 ст. 18.4 Закона от 24 июля 2009 г. № 212-ФЗ, приказ ФСС России от 21 мая 2015 г. № 205).

О своем решении территориальное отделение фонда обязано уведомить организацию в течение трех дней после его принятия (ч. 13 ст. 18.4 Закона от 24 июля 2009 г. № 212-ФЗ).

Решение об отказе в отсрочке (рассрочке) можно обжаловать как в вышестоящем отделении фонда, так и в суде. В отличие от решений налоговых инспекций подать жалобы можно одновременно: чтобы обратиться в суд, ждать заключения вышестоящего отделения фонда не нужно (ч. 12 ст. 18.4, ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ). Срок для обжалования – три месяца с момента вынесения решения (ч. 4 ст. 198 АПК РФ, п. 2 ст. 55 Закона от 24 июля 2009 г. № 212-ФЗ).

Обязательные страховые взносы ИП: когда и сколько платить — Эльба

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Размер страховых взносов ИП в 2022 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2022 году фиксированная часть составляет 40 874 рублей. Из них:

- 32 448 рублей — на пенсионное страхование

- 8 426 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2022 году максимальная сумма взносов в ПФР — 259 584 ₽, в 2022 — 234 832 ₽.

Пример:

ИП с годовым доходом 1 млн рублей заплатит

40 874

рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Эльба создана для небольшого бизнеса. Она сама готовит платёжки в Пенсионный фонд и ФОМС, уменьшает налог на взносы и формирует отчёты. Первые 30 дней бесплатно.

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на ЕНВД — вменённый доход, который проще всего определить так: сложить показатели строки 100 по декларациям ЕНВД за каждый квартал года.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода. Расходы не учитываются, даже если вы на УСН «Доходы минус расходы», хотя об этом до сих пор спорят. О неразберихе мы рассказывали на видео:

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2022 год

- 31 декабря 2022 года – для фиксированной части взносов.

- 1 июля 2022 года — для уплаты 1% от дохода свыше 300 000 рублей.

Кбк для уплаты страховых взносов

- 182 1 0210 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 0213 160 — взносы на медицинское страхование.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и ЕНВД можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2022 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2022 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов. Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 9% годовых. Например, если заплатить фиксированную часть взносов за 2022 год на 30 дней позже, начислят 290 рублей пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

Размер страховых взносов в 2022 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Размер страховых взносов в 2022 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Размер страховых взносов в 2022 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2022 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 27.01.2020

Источник: https://e-kontur.ru/enquiry/29

Решение о взыскании

Если в установленный срок недоимка не погашена, отделение фонда вынесет решение о принудительном взыскании страховых взносов (ч. 1 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ). Формы решений утверждены приказами Минтруда:

- от 23 июня 2014 г. № 400н – для взыскания недоимки по взносам на страхование от несчастных случаев и профзаболеваний;

- от 27 ноября 2013 г. № 698н – для взыскания недоимки по взносам на обязательное пенсионное (социальное, медицинское) страхование.

По общему правилу подготовить решение о взыскании сотрудники фонда должны не позже чем через два месяца с того момента, когда истек срок исполнения требования о добровольном погашении недоимки (ч. 5 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ).

Это правило не применяется при незначительных суммах недоимки – в таких случаях представители фондов могут выносить решение о взыскании сразу по нескольким требованиям, если суммарная задолженность по ним (включая пени и штрафы) не превышает:

- 1500 руб. – по платежам в Пенсионный фонд РФ;

- 500 руб. – по платежам в ФСС России.

Срок для принятия решений в этих ситуациях – 14 месяцев с того момента, когда истек срок добровольного исполнения самого раннего требования.

Решения, принятые позже установленных сроков, считаются недействительными. Исполнять их необязательно.

Это следует из положений частей 5.1–5.3 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ.

Если сроки, установленные для вынесения решений о взыскании, пропущены, представители фондов могут взыскать недоимку в судебном порядке. При этом в первом случае они должны обратиться в суд не позже чем через шесть месяцев с того момента, когда истек срок исполнения требования о добровольном погашении недоимки. Во втором случае – не позже чем через шесть месяцев с того момента, когда истек срок для принятия решения о взыскании недоимки.

Об этом сказано в частях 5.4–5.6 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ.

Решение о взыскании недоимки должно быть доведено до организации в течение шести рабочих дней после его принятия. Решение о взыскании может быть передано руководителю организации (уполномоченному представителю):

- лично под расписку;

- по почте заказным письмом. В этом случае оно считается полученным по истечении шести рабочих дней с даты отправления заказного письма;

- в электронном виде по телекоммуникационным каналам связи. Форматы, порядок и условия направления решений по телекоммуникационным каналам связи должны быть установлены Пенсионным фондом РФ и ФСС России.

Такой порядок предусмотрен частью 6 статьи 19, частью 6 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ.

Принудительно взыскать недоимку отделение фонда может за счет:

- денежных средств;

- имущества;

- дебиторской задолженности.

Взыскание задолженности по страховым взносам в ПФР и ФСС

Взыскание задолженности по страховым взносам в Пенсионный фонд и в Фонд социального страхования может производиться в бесспорном порядке, а в определенных случаях через суд. В данной статье будет предоставлена информация юридическим лицам и предпринимателям г. Краснодара и Краснодарского края о том, как происходит процедура взыскания страховых взносов.

В соответствии со ст.3 Федерального закона № 212-ФЗ от 24 июля 2009 года «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, в Федеральный фонд обязательного медицинского страхования» контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды осуществляют:

- Пенсионный фонд Российской Федерации в отношении страховых взносов на обязательное пенсионное и обязательное медицинское страхование;

- Фонд социального страхования в отношении страховых взносов на обязательное социальное страхование.

Данные органы имеют право взыскивать недоимку, а также пени и штрафы в соответствии с п. 6 ч. 1 ст. 29 Закона № 212-ФЗ.

Напомним, что сроки уплаты страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (т.е. для работодателей) не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж (ст.15 212-ФЗ).

Если плательщик страховых взносов не уплачивает или не полностью уплачивает страховые взносы в установленный срок, то эта обязанность исполняется в принудительном порядке.

В первую очередь Пенсионный фонд и Фонд социального страхования направляет плательщику страховых взносов требование об уплате недоимки по страховым взносам, пеней и штрафов (ст.22 212-ФЗ). Требование может быть направлено должнику в течении трех месяцев с момента выявления недоимки (ч. 2 ст. 22 Закона № 212-ФЗ).

Требование может быть передано лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. Если требование направляется заказным письмом, оно считается полученным по истечении шести рабочих дней (ч. 7 ст. 22 Закона № 212-ФЗ).

Требование об уплате недоимки по страховым взносам, пеней и штрафов должно быть исполнено в течение 10 календарных дней со дня получения, если не указан более продолжительный период времени для уплаты недоимки.

После того, как истекает срок, установленный в требовании об уплате (но не позднее двух месяцев после истечении срока), ПФР и ФСС принимает решение о взыскании задолженности с расчетных счетов в банке (ст.19 212-ФЗ), которое в течение шести дней также доводится до сведения плательщика.

Взыскание может производиться с расчетных (текущих) счетов в российской валюте, а при их недостаточности – в иностранной валюте. При взыскании с валютного счета используется курс Центрального банка Российской Федерации, установленный на дату продажи иностранной валюты. Расходы, связанные с продажей иностранной валюты, осуществляются за счет плательщика страховых взносов.

Если на счетах плательщика страховых взносов недостаточно денежных средств или они вовсе отсутствуют, то поручение о перечислении страховых взносов исполняется по мере того, как будут поступать денежные средства на счет.

В случае отсутствия счетов или отсутствия денежных средств на счетах, Пенсионный фонд Российской Федерации и Фонд социального страхования может взыскать страховые взносы за счет имущества должника (включая наличные денежных средства) направив решение о взыскании в службу судебных приставов (ст.20 212-ФЗ). Решение о взыскании страховых взносов (пеней и штрафов) за счет имущества плательщика принимается в форме соответствующего постановления, которое направляется судебному приставу-исполнителю. Постановление о взыскании принимается в течение одного года после истечения срока исполнения требования об уплате страховых взносов, пеней и штрафов.

Если Вы не согласны с суммами задолженности, которые предъявил к Вам ПФР или ФСС или считаете что были нарушены Ваши права в процессе взыскания, Вы можете отстаивать свои интересы. Юридическое бюро Е.Романова может предоставить сотрудника с опытом работы в спорах с Пенсионным фондом и Фондом социального страхования, и оказать Вам квалифицированную помощь в отстаивании Вашей позиции.

Цены на услуги юристов и адвокатов зависят от задач.

Звоните прямо сейчас! Поможем!

+7 (861) 212-54-74, +7 (988) 241-05-75

Регистрация в налоговом органе и постановка на налоговый учет

Ответственность управляющей компании за завышение суммы коммунальных платежей

Согласование и регистрация наружной рекламы

Ольга Романова

Управляющий партнер at Юридическое бюро Романовой | Website | + posts

Окончила Московскую Государственную Академию права. Юридический стаж с с 1989 года. Трудовую деятельность начинала в магаданской области в качестве юрисконсульта юридического отдела Тенькинской торговой конторы, с 1993 года- заместитель директора по административно правовым вопросам Магаданского медицинского училища и преподаватель основ законодательства . С 1998 по 2010-адвокат . 2011-юридическое бюро Е.Романовой

- Ольга Романова

https://www.e-romanova.com/author/olga-romanova/Правовая экспертиза документов

- Ольга Романова

https://www.e-romanova.com/author/olga-romanova/

Долевое строительство. Проверка застройщиков. Договор ДДУ

- Ольга Романова

https://www.e-romanova.com/author/olga-romanova/

Ответственность управляющей компании за завышение суммы коммунальных платежей

- Ольга Романова

https://www.e-romanova.com/author/olga-romanova/

Смена юридического адреса в 2022 году

Метки: взыскание недоимки по страховым взносам в пенсионный фонд как оплатить требование об уплате недоимки по страховым взносам куда платить задолженность по страховым взносам недоимка по страховым взносам это пришло требование об уплате недоимки по страховым взносам страховые взносы включая пени что это требование об уплате недоимки по страховым взносам требование об уплате недоимки по страховым взносам пеней и штрафов

Взыскание за счет денежных средств

Решение о взыскании недоимки исполняется через банк, в котором у организации открыт счет. После того как решение о взыскании недоимки было принято, отделение фонда должно направить в этот банк поручение на перечисление страховых взносов (штрафов, пеней) (в т. ч. в электронном виде) (ч. 7 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ). Банк обязан исполнить это поручение:

- не позднее следующего операционного дня, если взыскание производится с рублевого счета организации;

- в течение двух операционных дней, если недоимка взыскивается с валютного счета.

Такой порядок предусмотрен частью 12 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ.

Если для полного погашения недоимки денег на счете организации недостаточно, поручение помещается в картотеку неоплаченных расчетных документов. В этом случае недоимка будет погашаться постепенно, по мере поступления денег на счет организации. Остаток средств для погашения недоимки банк определит за вычетом платежей первой и второй очереди. Это следует из положений части 13 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ и пункта 2 статьи 855 Гражданского кодекса РФ.

При нехватке денег на рублевом банковском счете и наличии у организации валютного счета недоимка может быть взыскана за счет валютных средств (ч. 9 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ). Для этого отделение фонда должно дать банку поручение на продажу валюты. Сумма недоимки, которая погашается за счет валютных средств, определяется по курсу Банка России на дату продажи валюты. Такой порядок предусмотрен частью 10 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ.

Взыскивать недоимку за счет средств, размещенных на депозитном счете организации, до окончания срока депозитного договора запрещено (ч. 11 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ).

Если недоимка не погашена за счет денежных средств, отделение фонда может взыскать ее за счет прочего имущества организации (ч. 14 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ). Решение о взыскании за счет прочего имущества принимается в течение одного года после окончания срока исполнения требования об уплате страховых взносов (штрафов, пеней) (ч. 3 ст. 20 Закона от 24 июля 2009 г. № 212-ФЗ).

Взыскание за счет имущества

Взыскание недоимки за счет прочего имущества производится судебным приставом-исполнителем по решению и на основании постановления, вынесенного отделением фонда (ч. 2 ст. 20 Закона от 24 июля 2009 г. № 212-ФЗ). При этом должен соблюдаться порядок, предусмотренный Законом от 2 октября 2007 г. № 229-ФЗ. Перечень имущества, которое может быть взыскано в счет погашения недоимки, приведен в части 8 статьи 20 Закона от 24 июля 2009 г. № 212-ФЗ. Организация вправе указать на имущество, которое следует взыскать в первую очередь, однако окончательное решение об очередности взыскания принимает судебный пристав (ч. 5 ст. 69 Закона от 2 октября 2007 г. № 229-ФЗ).

Ситуация: может ли территориальное отделение внебюджетного фонда взыскать задолженность по обязательным страховым взносам за счет дебиторской задолженности коммерческой организации?

Да, может.

При недостаточности денег на счете в банках отделение фонда вправе взыскать задолженность по страховым взносам за счет имущества организации (ч. 14 ст. 19 Закона от 24 июля 2009 г. № 212-ФЗ).

Общий порядок принудительного исполнения решений контролирующих ведомств установлен Законом от 2 октября 2007 г. № 229-ФЗ. Об этом сказано в части 2 статьи 20 Закона от 24 июля 2009 г. № 212-ФЗ.

Согласно подпункту 1 пункта 1 статьи 75 Закона от 2 октября 2007 г. № 229-ФЗ взыскание может быть обращено на дебиторскую задолженность должника. При этом дебиторская задолженность учитывается в составе второй очереди имущества должника, подлежащего аресту и реализации (п. 2 ч. 1 ст. 94 Закона от 2 октября 2007 г. № 229-ФЗ). Таким образом, отделение внебюджетного фонда вправе взыскать недоимку по страховым взносам за счет дебиторской задолженности организации. Порядок обращения взыскания на дебиторскую задолженность установлен статьей 76 Закона от 2 октября 2007 г. № 229-ФЗ.

Следует отметить, что взыскание недоимки за счет дебиторской задолженности может быть выгодно организации. Ведь фактически ей предоставлена возможность расплатиться с внебюджетными фондами за счет непогашенных долгов покупателей (заказчиков). В отсутствие денежных средств на банковских счетах такое использование актива весьма эффективно.

Пример взыскания недоимки по страховым взносам за счет дебиторской задолженности организации

На имущество организации, которое занимается производством продукции, обращено взыскание в сумме 3 000 000 руб.

На балансе организации числится:

- дебиторская задолженность – на сумму 4 500 000 руб.;

- готовая продукция – на сумму 150 000 руб.;

- материалы – на сумму 150 000 руб.;

- оборудование для производства продукции – на сумму 1 700 000 руб.

Оценка имущества судебными приставами совпала с его стоимостью по данным бухучета. В итоге дебиторской задолженности хватило, чтобы рассчитаться с внебюджетными фондами.

Ситуация: что делать, чтобы территориальное отделение внебюджетного фонда не взыскало во внесудебном порядке сумму недоимки по обязательным страховым взносам?

Обжалуйте решение о взыскании недоимки и обратитесь в суд с заявлением о принятии обеспечительных мер.

Организация вправе обжаловать требование об уплате страховых взносов в суде (ч. 1 ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ). Одновременно с подачей искового заявления организация может обратиться в суд с просьбой принять обеспечительные меры в отношении спорных сумм (ст. 90, 91, 199 АПК РФ). Если суд согласится с этой просьбой, то до окончания судебного разбирательства отделение фонда не сможет взыскать недоимку (ч. 4, 5 ст. 96 АПК РФ).

При этом период, в течение которого действует определение суда о принятии обеспечительных мер, не включается в предусмотренный частью 5 статьи 19 Закона от 24 июля 2009 г. № 212-ФЗ двухмесячный срок, отпущенный отделению фонда на взыскание недоимки во внесудебном порядке. То есть, если требование об уплате страховых взносов будет признано правомерным, решение о взыскании недоимки отделение фонда сможет вынести в течение двух месяцев с момента отмены судом обеспечительных мер. Такие разъяснения содержатся в постановлении Президиума ВАС РФ от 12 мая 2009 г. № 17533/08. Несмотря на то что в указанном постановлении рассматривалось дело о взыскании налога и пеней, разъяснения, приведенные в нем, можно использовать и в отношении взыскания недоимки по страховым взносам.

Страховые взносы включая пени ст 46 ч 1 п 3

Недоимка по налогам – это просроченный платеж по налогам, как граждан, так и предпринимателей в бюджет страны.

Недоимка может появиться из-за несвоевременно уплаченного налога, что повлечет за собой штрафные санкции.

К недоимке по налогам также относят и излишне возмещенных налоговым органом сумм платежей, например, налог на добавленную стоимость.

Вернуть из бюджета можно излишне уплаченный налог на добавленную стоимость и акцизы. Сумму уплаченного НДС можно вернуть, если сумма данного налога меньше суммы вычетов. Сумму уплаченного акциза можно вернуть, если вычеты окажутся выше суммы самого налога.

Штрафные санкции

При начислении вам какого-либо налога, устанавливается конкретный срок уплаты его в бюджет. Со следующего дня после срока уплаты налога начинают начисляться штрафные суммы и до тех пор, пока плательщик не перечислит данный налог уже вместе с пеней в бюджет.

Если вами была получена излишне возмещенная сумма налога, штрафные пени будут начисляться со дня перечисления вам этой суммы на счет в банке.

Недоимки могут и должны быть уплачены лицом по собственному желанию и уже с начисленной пеней. Если же налогоплательщик игнорирует уплату налогов, органы налоговой сферы могут взыскать их в принудительном порядке. Если же данную сумму списать с налогоплательщика невозможно, налоговые органы могут ее признать безнадежной и списать.

Списание безнадежной задолженности

Имеющаяся у организации недоимка по страховым взносам (штрафам, пеням) может быть признана безнадежной для взыскания и списана только:

- при ликвидации организации;

- в связи с истечением срока взыскания по решению суда;

- при исключении организации, фактически не ведущей деятельность, из ЕГРЮЛ.

Это следует из положений частей 1, 2 статьи 23 Закона от 24 июля 2009 г. № 212-ФЗ и подпунктов «а», «г», «д» пункта 1 постановления Правительства РФ от 17 октября 2009 г. № 820.

Решение о списании недоимки по страховым взносам (штрафам, пеням) (форма утверждена приказом Минтруда России от 12 марта 2015 г. № 162н) принимают:

- Пенсионный фонд РФ – в отношении взносов на обязательное пенсионное и медицинское страхование;

- ФСС России – в отношении взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Об этом сказано в пунктах 2 и 3 постановления Правительства РФ от 17 октября 2009 г. № 820.