Что понимается под вкладом в уставный капитал и в какой форме происходит его оплата?

Если вы решили создать хозяйственное общество, потребуется знание гражданского, бухгалтерского и налогового законодательства. О его отдельных важных нормах мы расскажем в нашей статье.

Под вкладом в уставный капитал (ВУК) понимаются вносимые учредителями или участниками хозяйственного общества:

- деньги;

- неденежные средства (доли других хозяйственных обществ, интеллектуальные права, вещи и др.)

В каком порядке оплачивается уставный капитал ООО, узнайте в Типовой ситуации от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

ВУК позволяет:

- обеспечить деятельность общества на первоначальном этапе после создания или поддержать его финансовые способности в процессе работы (при увеличении уставного капитала);

- определить величину задолженности общества перед каждым учредителем, получаемую им после выхода из состава собственников (действительная стоимость доли);

- обеспечить интересы кредиторов общества;

- оценить необходимые условия взаимодействия общества с учредителями (определение степени участия учредителя в принятии управленческих решений исходя из величины ВУК, установление порядка распределения прибыли и др.).

Оплата уставного капитала зависит от вида ВУК:

- денежные ВУК перечисляются на расчетный счет общества или вносятся в его кассу.

- имущественные ВУК передаются обществу по особому алгоритму (об этом расскажем далее).

Чем отличается номинальная доля в уставном капитале от действительной, узнайте из статьи «Для чего нужен и можно ли тратить уставный капитал ООО?».

Вклад в акционерное общество имуществом

Вклад в уставный капитал имуществом законодательно не предусмотрен для акционерных обществ. Однако нет и запрета на осуществление подобной процедуры. Поэтому следует рассмотреть особенности этого процесса. Если акционер является юридическим лицом, и он желает внести в уставный капитал ценности в виде неденежных средств, возникает некоторое несоответствие.

Законодательством предусмотрено, что дарение материальных ценностей между коммерческими организациями существовать не может. Это относится даже к материнским или дочерним компаниям. Однако формально Налоговый кодекс допускает безвозмездную передачу имущества. При этом отсутствует конкретизация, для каких организаций это возможно.

Поэтому в некоторых случаях для акционерных обществ применяется аналогия внесения материальных и нематериальных ценностей в уставный капитал. Устанавливаются только некоторые ограничения по вопросам дарения.

Акционеры могут быть заинтересованы в увеличении уставного капитала их компании. При этом они ожидают роста чистой прибыли и выплат дивидендов. Однако передача имущества в этом случае считается безвозмездной. Причем стоимость этих ценностей также можно исключить из налогооблагаемой базы. Такое имущество в течение года не должно передаваться третьим лицам.

Если же полученное акционерным обществом имущество для формирования уставного капитала передается в аренду, в залог или в другой форме, льгота на налогообложение не будет действовать.

Этапы внесения имущества в уставной капитал

Процедура внесения ВУК имуществом включает несколько этапов:

- этап 1 — описание в учредительных документах общества возможности внесения ВУК имуществом и порядка осуществления этой процедуры;

- этап 2 — подтверждение учредителем прав на передаваемый имущественный ВУК;

- этап 3 — независимая оценка передаваемого имущества;

- этап 4 — утверждение результатов оценки ВУК учредителями (составление протокола общего собрания собственников или иного аналогичного документа);

- этап 5 — оформление факта передачи имущества в качестве ВУК (подписание акта приема-передачи);

- этап 6 — осуществление учетных процедур ВУК в системе налогового и бухгалтерского учета;

- этап 7 — несение учредителями и оценщиком субсидиарной ответственности за недостоверную сумму оценки имущества.

В последующих разделах остановимся подробнее на отдельных особенностях данной процедуры.

Понятия движимого и недвижимого имущества

Официальная классификация ценностей проводится гражданским законодательством. Статья 130 ГК РФ упоминает о двух категориях:

- Недвижимость. К этой группе относят объекты, которые не могут быть перемещены в пространстве без нанесения существенного вреда. В перечень входят капитальные сооружения, земельные участки, не завершенные строительством здания. Отдельный вид составляют морские, речные, воздушные и космические суда. Фактически их можно перемещать. Однако все операции с такими объектами подлежат регулированию нормативными актами о недвижимости. Федеральным законодательством к группе могут быть отнесены и иные ценности.

- Движимые вещи. В категорию включают все остальные активы, в том числе деньги, акции, векселя, облигации, драгоценные металлы. По общему правилу регистрация прав на такие предметы не требуется. Исключения могут предусматриваться нормативными актами. Ярким примером является транспорт.

Важной характеристикой имущества остается оборотоспособность (ст. 129 ГК РФ). Большинство ценностей разрешено свободно отчуждать и использовать в хозяйственной деятельности. Собственник вправе даже уничтожить объект. Ограничения устанавливаются в строго определенных случаях. Так, в России запрещена бесконтрольная продажа огнестрельного оружия, наркотических веществ. Не могут становиться предметами гражданских сделок исторические или природные памятники, заповедники. Передать такие объекты в качестве вклада в уставный капитал не получится. Правила перехода прав на них устанавливаются отраслевыми актами, а владельцами могут быть лишь определенные лица. Механизмов использования подобных активов в качестве взносов в ООО не разработано.

Какую норму ГК РФ учесть в процедуре получения обществом вкладов в уставный капитал имуществом?

Если вы учреждаете хозяйственное общество, при формировании уставного капитала необходимо учесть требования ст. 66.2 ГК РФ — п. 2 этой статьи содержит норму об обязательной оплате деньгами минимальной суммы уставного капитала.

Имущественные вклады допустимы только в оставшейся части уставного капитала, если он превышает минимально разрешенную законом сумму.

Поясним на примере:

В учредительном договоре ООО «ТСК плюс» размер уставного капитала обозначен как 100 000 руб.

Учредитель фирмы намеревался внести в качестве ВУК оборудование. Учитывая нормы ГК РФ и закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон об ООО), он рассчитал денежную и неденежную составляющие уставного капитала:

ВУК = ДВ + НДВ,

100 000 = 10 000 + 90 000,

где:

ДВ— минимальный уставный капитал для ООО (п. 1 ст. 14 закона об ООО);

НДВ — сумма уставного капитала за вычетом вышеуказанного минимального размера.

Учредитель сформировал уставный капитал в следующем порядке:

- 10 000 руб. — перечислил на расчетный счет ООО «ТСК плюс»;

- 90 000 руб. — передал обществу оборудование на эту сумму (после получения акта независимой оценки стоимости этого имущества и утверждения результатов оценки).

Как определить и утвердить стоимость имущества, вносимого в уставный капитал ООО, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Необходимо также уделить особое внимание содержанию такого учредительного документа, как протокол (или решение) о создании общества.

Как показывает судебная практика (например, решение Арбитражного суда Свердловской области от 02.08.2016 по делу № А60-12861/2016), отсутствие в решении о создании общества описания условий формирования уставного капитала может привести к отказу в госрегистрации общества.

По мнению налоговиков и судей, к таким обязательным сведениям относится информация:

- о размере и номинальной стоимости доли учредителя;

- порядке и сроках уплаты уставного капитала.

В такой ситуации уже не будет иметь значение, в какой форме вносится ВУК (имуществом или деньгами) — под вопросом будет возможность существования самого общества.

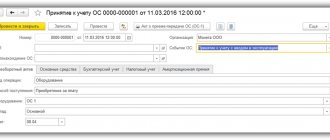

В какой оценке имущество, внесенное в УК, отражается в бухгалтерском учете?

Любое основное средство на основании п.7 ПБУ №6/01 учитывается по первоначальной стоимости. Для активов, какие поступают в качестве вклада в УК, такая стоимость определяется, как денежная оценка, которая единолично (!) (п.2 ст.15 закона «Об ООО», п.9 ПБУ 6/01) принимается учредителями предприятия и фиксируется в Протоколе общего собрания учредителей (или в Решении) о создании Общества.

При этом если данная оценка превышает 20 тысяч рублей, то для ее подтверждения приглашают независимого оценщика. Впоследствии данная оценка еще раз уточняется (п.12 ПБУ 6/01).

Очень важно понимать, что положения ПБУ 6/01 и иных нормативных актов, регулирующих ведение бухучета, распространяются на вновь созданное общество только после его государственной регистрации.

Поэтому решать вопрос о порядке учета активов, если их стоимость равна или не превышает 40 тысяч рублей, можно только после получения документов, подтверждающих регистрацию предприятия, и после утверждения его Учетной политики.

Таким образом, изначально стоимость актива признается равной учредительской оценке и только потом, если ее окончательная величина, сформированная на основании ПБУ 6/01, равна или менее 40 тыс.рублей, она подлежит списанию в обособленном порядке – в составе МПЗ.

При этом поставить актив, внесенный в УК, на бухгалтерский учет нужно датой регистрации фирмы. Это позволит отразить размер оплаченного учредителями уставного капитала на дату регистрации фирмы. Сам процесс формирования уставного капитала за счет основных средств будет выглядеть так:

Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями» — отражено поступление вклада в УК по стоимости, утвержденной учредителями единогласно;

Дебет сч.75 Кредит счета 80 «Уставный капитал» — отражено формирование УК за счет вкладов учредителей;

Дебет счета 01 «Основные средства» Кредит сч.08 – приняты к бухучету активы, признанные основными средствами, по оценке, сформированной на основании ПБУ 6/01;

или

Дебет счета 10 «Материалы» субсчет «Малоценные основные средства» Кредит сч. 08 – списана стоимость активов, признанных основными средствами, но стоимостью в пределах 40 000 рублей.

Порядок отражения формирования уставного капитала посредством вышеуказанных проводок изложен в п.28 Методических указаний по бухучету основных средств (утверждены Минфином РФ в приказе №91н от 13.10.2003г.). Что касается последней проводки (с использованием счета 10), то она разрешена п.5 ПБУ №6/01 и Инструкцией к Плану счетов. В этой Инструкции сказано, что предложенные в ней схемы корреспонденции счетов типовые и, если предприятию нужно для отражения хозяйственных операций, то оно может самостоятельно ввести свою проводку, соблюдая единые подходы, установленные в Инструкции.

Более того, в пользу последней проводки (корреспонденция дебета счета 10 и кредита счета 08) свидетельствует и само ПБУ №6/01 в п.12, где говорится, что стоимость актива, поступившего в УК, состоит из принятой учредителями его оценки и расходов, которые связаны с его поступлением. Например, это могут быть расходы на монтаж и сборку оборудования, на его доставку и т.д. И все эти расходы накапливаются на счете 08, позволяя определить в итоге полную стоимость актива, т.е. превышает она установленный лимит в 40 тысяч рублей или нет. Причем, эти расходы уже несет сама организация, а не ее учредители, и они ей необходимы для ввода актива в эксплуатацию.

На проводках это будет выглядеть так:

Дебет счета 08 Кредит счета 60 «Расчеты с поставщиками и подрядчиками», счета 76 «Расчеты с разными дебиторами и кредиторами» и т.д. – отражены расходы, связанные с поступлением актива в организацию и с вводом его в эксплуатацию.

Таким образом, денежная оценка имущества, принятая учредителями, может отличаться от той, по которой этот актив будет приниматься к бухгалтерскому учету. При этом увеличение данной оценки происходит только для целей бухучета, но не меняет величину уставного капитала и долю в нем учредителя.

«Учетный» этап для имущественного вклада

Имущественные ВУК отразите:

- в бухучете — по стоимости, согласованной учредителями (с применением проводки Дт 75 «Расчеты с учредителями» Кт 80 «Уставный капитал»);

- в налоговом учете — по данным налогового учета передающей стороны.

В качестве ВУК может выступать разнообразное имущество (ОС, МПЗ, товары и др.), потому к учету каждого отдельного вида имущественного ВУК необходимо применять соответствующие нормы бухгалтерского и налогового учета.

Рассмотрим на примере особенности передачи учредителем и получения обществом в виде ВУК имущества, отвечающего критериям основного средства:

ООО «Х» получило от ПАО «У» в качестве ВУК бывший в эксплуатации токарный станок.

Исходные данные:

- первоначальная и остаточная стоимость станка, по данным передающей стороны, — 2,5 млн руб. и 1,8 млн руб. соответственно;

- размер ВУК по акту независимого оценщика и учредительным документам — 2 млн руб.;

- допрасходы по передаче станка в качестве ВУК отсутствуют.

В бухучете передающей стороны (ПАО «У») будут сделаны проводки:

| Корреспонденция счетов | Сумма, руб. | Содержание | |

| Дебет | Кредит | ||

| 58 | 76 | 2 000 000 | Отражение задолженности по оплате уставного капитала |

| 01 | 01 | 2 500 000 | Списание первоначальной стоимости ОС, передаваемого в качестве ВУК |

| 02 | 01 | 700 000 (2 500 000 – 1 800 000) | Списание начисленной амортизации токарного станка |

| 76 | 01 | 1 800 000 | Списание остаточной стоимости станка |

| 19 | 68 | 324 000 (1 800 000 × 18%) | Восстановление НДС с остаточной стоимости станка |

| 91 | 19 | 324 000 | Учтен в прочих расходах восстановленный НДС |

В бухучете получающей стороны (ООО «Х»):

- задолженность перед ПАО «У» по ВУК: Дт 75 Кт 80 на сумму 2 млн руб. (подтвержденная независимым оценщиком и утвержденная учредителями стоимость имущественного ВУК).

- стоимость полученного в качестве ВУК станка отражается проводкой: Дт 08 Кт 75 на сумму 2 млн руб. (после ввода станка в эксплуатацию: Дт 01 Кт 08).

Как показать уставный капитал в отчетности, говорится в материале «В каком разделе отражается уставный капитал в бухгалтерском балансе?».

Коротко об амортизации

С особой ответственностью бухгалтерам стоит подойти к списанию стоимости основных средств. Процесс амортизации надлежит отражать в документах и принимать во внимание при составлении отчетности. Активы, переданные в качестве вклада в уставный капитал, не являются исключением. Часть их стоимости надлежит регулярно относить к коммерческим издержкам. Правило не действует лишь в отношении имущества, потребительские и эксплуатационные свойства которого не меняются со временем (например, земельные участки). Соответствующую оговорку содержит п. 17 ПБУ 6/01.

Регламентом признано четыре способа амортизации:

- линейный метод;

- уменьшаемый остаток;

- списание по сроку полезной эксплуатации;

- снижение стоимости, по объему выпущенной предприятием продукции.

Выбранный способ закрепляется в учетной политике. Если предприятию законом разрешено вести упрощенный бухгалтерский учет, годовую амортизацию можно начислять 31 декабря или по отдельным периодам единой суммой (месяц, квартал, полугодие). Стоимость инвентаря такие компании вправе списывать одномоментно в день принятия к учету (п. 19 ПБУ 06/1).

Начинать амортизировать основное средство необходимо с первого числа месяца, следующего за поступлением актива. Процесс продолжается до полного списания суммы. Приостановка допускается лишь на случай длительной консервации производства – свыше 3 месяцев или на период продолжительного восстановительного ремонта – более 1 года.

Налоговые тонкости учета имущественного вклада

Налог на прибыль

В налоговом учете полученное в виде ВУК имущество, отвечающее критериям основного средства (ОС):

- не признается доходом общества (подп. 3 п. 1 ст. 251, подп. 1 п. 1 ст. 277 НК РФ);

- учитывается по первоначальной стоимости (ПСОС), рассчитанной по формуле:

ПСОС = ОСПС + ДРПС,

где:

ОСПС — остаточная стоимость ОС по данным налогового учета передающей стороны;

ДРПС — связанные с передачей имущества в ВУК допрасходы передающей стороны (если эти расходы определены в качестве ВУК — подп. 2 п. 1 ст. 277 НК РФ).

При отсутствии у получающей стороны документального подтверждения стоимости имущественного ВУК в налоговом учете она признается нулевой (подп. 2 п. 1 ст. 277 НК РФ).

Налог на имущество

Полученное обществом имущество в качестве ВУК, учитываемое на его балансе как основное средство, облагается налогом на имущество:

- исходя из кадастровой стоимости — если переданная в качестве ВУК недвижимость, включена в перечень объектов, по которым налоговая база определяется как их кадастровая стоимость (независимо от оценочной стоимости передаваемого имущества);

- среднегодовой стоимости по данным бухучета — если полученное имущество не включено в указанный список.

О ставке налога по «кадастровой» недвижимости узнайте из статьи «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

Правила учета вкладов на балансе предприятия

Поскольку вносить в качестве взноса можно как движимое, так и недвижимое имущество, имеет смысл разобраться с правилами бухгалтерского оформления. Вещи, поступившие в собственность фирмы, имеют разный статус. Это влияет на проводки, порядок начисления амортизации, принцип списания затрат.

Определяющее значение при работе с имуществом имеет закон 402-ФЗ от 06.12.11. Регламент выделяет несколько групп материальных ценностей. Наиболее жесткие правила установлены в сфере учета активов, признанных основными средствами. Источники их поступления не влияют на правила составления проводок. Нормативные акты не делают различий между имуществом, переданным в форме учредительного взноса, и ценностями, приобретенными компанией самостоятельно. Принципы учета не меняются.

Условием отнесения вещи к категории основных средств является наличие следующих признаков (ПБУ 6/01):

- Назначение. Объект должен использоваться в хозяйственной деятельности общества. В группу разрешено включать имущество, передаваемое в возмездное и временное пользование сторонним лицам. Примером может служить предоставление учтенного на балансе фирмы транспорта в аренду организациям, предпринимателям или рядовым гражданам. В таких ситуациях речь идет о средствах извлечения дохода.

- Сроки эксплуатации. Минимальное время полезного пользования активом должно составить 12 месяцев и более.

- Экономическая судьба. Предприятие не вправе отнести к основным средствам ценности, которые планирует реализовать.

- Финансовая эффективность. Владение активом должно нести реальную экономическую выгоду предприятию, в том числе в будущем.

Четвертый пункт ПБУ 6/01 требует одновременного выполнения указанных условий.

Учитывать основные средства необходимо по первоначальной стоимости. За основу бухгалтеры берут решение учредителей, заключение об оценке (при его наличии) и акт приемки (п. 9 ПБУ 6/01). Изменение показателя, по общему правилу, не допускается. Исключение составляют случаи переоборудования, переоснащения, реконструкции. Скорректировать стоимость актива позволяет и переоценка (п. 15 ПБУ 6/01). Привлечение независимого специалиста извне не является обязательным. О пересмотре размера вклада в уставной капитал речи не идет. Статьи 66.2 ГК РФ и 15 закона 14-ФЗ к таким ситуациям не применяются, а интересы кредиторов не затрагиваются. Перерасчет лишь отражает изменение реальной стоимости неденежных ценностей с течением времени.

Определение бухгалтерских показателей разрешается производить самостоятельно не чаще 1 раза за год. При этом нужно соблюдать методические рекомендации № 91н от 13. 10.03. Руководству фирмы достаточно закрепить формулу перерасчета локальным нормативным документом.

Обратите внимание! Если актив отвечает признакам основного средства при оценке до 40 тыс. рублей, его разрешается учитывать в составе материальных запасов. Объект не потеряет статуса, но амортизироваться будет единовременно (п. 5 ПБУ 06/01). Отражать его придется на забалансовом счете на протяжении не менее 13 месяцев. Открытие такового нуждается в согласовании с Минфином России (приказ № 94н от 31.10.00). Кроме того, внутренний контроль движения ценностей осуществляется посредством ведения инвентарной книги ОС-66 либо ее аналога, разработанного компанией.

Итоги

Внесение уставного капитала имуществом происходит в несколько этапов — учредители предусматривают такую возможность в учредительных документах, организуют независимую оценку имущественного вклада, утверждают ее результаты и т. д. Внесение вклада в уставный капитал имуществом возможно только после оплаты деньгами установленного законом минимального размера.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Оценка имущества

По определенной технологии производится вклад в уставный капитал имуществом. Оценка неденежных ценностей производится привлекаемым извне специалистом. Такой подход установлен законодательством. Оценка (кроме денежных средств) производится экспертом в любом случае, независимо от размера взноса. Ранее действовал закон, если доля взноса участника в уставный фонд составляет менее 20 тыс. рублей, определением стоимости собственник может заниматься самостоятельно. Однако с 2014 года этот закон отменили.

Если же организация прибегает к помощи независимого оценщика, этот специалист и участник, который передает неденежное имущество, несут в течение 3 лет (от даты регистрации организации) материальную ответственность. Причем она превышает размер стоимости вклада. Это необходимо дабы независимый оценщик не завышал стоимость имущества участника. Если впоследствии у общества возникнут долги перед кредиторами из-за неправильной процедуры внесения ценностей, отвечать по таким обязательствам будет, как сама организация, так и привлеченный эксперт.

По остаточной стоимости принимается вклад. Уставный капитал имуществом (НДС в этом случае не снимается) пополняется в соответствии с налоговым учетом участника. При этом учитываются дополнительные расходы, связанные с передачей имущества или прав. Они определяются как часть взноса в уставный капитал.