Кто обязан создавать

Обязанность создать оценочное обязательство по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное приказом Минфина № 167н от 13.12.2010. Резерв отпусков — это оценочное денежное выражение обязательства работодателя по выплате отпускных сумм работников, сформированное на определенную дату.

Другими словами, что такое резерв отпусков простым языком — это отложенные средства, которые будут потрачены в будущем. В нашем случае сотрудник будет отдыхать через несколько месяцев, а суммы будущих отпускных мы уже сейчас признаем в расходах и откладываем на будущее.

Правила его формирования организация определяет самостоятельно и предусматривает в своей учетной политике. При его создании в расходах признается сумма оценочного обязательства, а не выплата отпускных. Последние будут начисляться за счет оценочного обязательства. Для их учета используется счет 96 плана счетов бухучета, к которому открывается отдельный субсчет «Резерв на оплату отпусков».

Типовые проводки при начислении резерва отпусков для коммерческих организаций

| Операция | Дебет | Кредит |

| Зарезервированы денежные средства на будущую оплату отпусков | 20, 25, 26, 44 | 96 |

| Начислены отпускные | 96 | 70 |

| Выплачены начисленные суммы | 70 | 51, 50 |

Все ли организации обязаны создавать в бухучете резерв на оплату отпусков — да, это обязаны делать все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете № 402-ФЗ для следующих организаций:

- субъектов малого предпринимательства;

- некоммерческих организаций;

- участников проекта «Сколково».

Эксперты КонсультантПлюс составили подробное руководство, как создать и использовать резерв отпусков в бухучете организации. Используйте эти инструкции бесплатно.

Документ расчета оценочных обязательств и резервов в 1С ЗУП 3

Начиная с версии ЗУП 3.1.10 документ Начисление оценочных обязательств по отпускам переименован в документ Резервы отпусков.

Подробнее см. Где найти документ по начислению оценочных обязательств по отпускам, начиная с ЗУП 3.1.10?

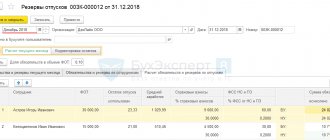

После установки методики расчета оценочных обязательств/резервов, в разделе Зарплата становится доступен документ Резервы отпусков:

Документ Резервы отпусков должен вводиться самым последним: после расчета зарплаты за месяц и формирования документа Отражение зарплаты в бухучете.

В документе Резервы отпусков присутствуют три вкладки:

- Расчет оценочных обязательств по отпускам — данные, на основании которых производится расчет обязательств. Состав этих данных определяется методикой, которая выбрана в настройках организации;

- Оценочные обязательства (по сотрудникам) — результаты расчета оценочных обязательств в разрезе сотрудников, подразделений и способов отражения. Можно использовать, чтобы проверять итоговые суммы;

- Оценочные обязательства текущего месяца — итоговые значения в разрезе подразделений и способов отражения, которые далее попадают в бухгалтерскую программу для формирования проводок.

На вкладке Расчет оценочных обязательств по отпускам расчет производится отдельно по:

- оценочным обязательствам/резервам,

- взносам,

- взносам на «травматизм».

При этом в каждой группе расчета присутствуют колонки, данные по которым формируются в зависимости от используемого метода. Перечислим эти колонки:

- Исчислено,

- Накоплено,

- Зачтено.

Методики создания оценочного обязательства в бухучете

Необходимо как минимум один раз в год создать резерв на оплату отпусков по ПБУ 8/2010 пункт 15 по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: они могут уволиться, компания примет новых сотрудников, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование оценочного обязательства в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Оценив, какие бывают методы расчета резерва на оплату отпусков, их трудоемкость, организация вправе самостоятельно закрепить в учетной политике правила создания оценочного обязательства.

Как создать резерв отпусков

Резерв на оплату отпусков в текущем году должны создавать все работодатели. Исключение составляют только те, кому разрешено вести упрощенный учет.

Резерв на отпуска (далее также – РО) показывает величину обязательств перед работниками по оплате отпусков.

Компании сами решают, на какую из отчетных дат формировать РО. Допустимы варианты, когда РО создают:

- на последнее число каждого месяца;

- на последний день отчетного квартала;

- ежегодно 31 декабря.

Отметим, что наиболее предпочтителен первый вариант, т. к. он показывает полную картину по сложившейся ситуации с оплатой отпусков. Однако этот метод более трудоемкий и требует значительного времени бухгалтера.

Последний вариант – самый простой. К нему прибегает основное число компаний, которые составляют отчетность только по итогам года.

Второй вариант – золотая середина и считается более оптимальным с точки зрения эффективности и трудоемкости затрат по его расчету.

Выбранный метод компания закрепляет в приказе по утверждению учетной политики.

Налоговый учет

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям НК РФ, содержащимся в статье 324.1. В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление отпускного оценочного обязательства в налоговом учете. В этом случае в расходах тоже учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в письме № 03-03-06/4/29 высказал мнение, что компенсацию неиспользованного отпуска нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

Пример расчета и отражения на счетах бухгалтерского учета резерва на отпуск

Это пример к вышеприведенному способу расчета резерва — исходя из среднего заработка. Ниже вы увидите примеры для других вариантов резервирования.

Пример

отразила в учетной политике, что резерв на оплату отпусков формируется ежеквартально. Для начисления зарплаты и страховых взносов используется счет 44 «Издержки обращения», всего в компании трудится 20 человек. Оснований для применения пониженных и повышенных страховых взносов у компании не имеется (суммарная ставка страховых взносов — 30,2%). На 31 марта данные за квартал следующие:

- количество дней неиспользованного отпуска — 134;

- за 1-й квартал сумма начисленной зарплаты составила 678 000 руб.;

- в квартале 91 день.

- Рассчитаем резерв на 31.03.20ХХ:

СДЗ = 678 000 / 91 / 20 = 372,53 руб.

Сумма резерва составляет 372,53 × 134 × 20 372,53 × 134 × 20 × 30,2% = 998 380,40 301 510,88 = 1 299 891,28 руб.

Проводки:

Дт 44 «Расходы на продажу» Кт 96.01 «Резерв на отпуск» — 998 380,40 руб.

Дт 44 «Расходы на продажу» Кт 96.01 «Резерв на отпуск» — 301 510,88 руб.

- Добавим в данный пример еще несколько данных, чтобы разобраться, как корректируется резерв по отпускам:

- на 31.03.20ХХ начислен резерв на отпуск и страховые взносы в размере 1 299 891,28 руб.;

- во 2-м квартале сумма начисленных отпускных и страховых взносов с них составила 140 900 руб.;

- количество неиспользованных дней отпуска на конец 2-го квартала составляет 120 дней;

- заработная плата за 2-й квартал и количество работников остались такими же, как в предыдущем периоде.

Таким образом, по состоянию на 30.06.20ХХ величина неиспользованной суммы резерва равна 1 299 891,28 — 140 900 = 1 158 991,28 руб.

Сумма резерва на 30.06.20ХХ:

СДЗ = 678 000 /91 / 20 = 372,53 руб.

Сумма резерва составляет 372,53 × 120 × 20 372,53 × 120 × 20 × 30,2% = 894 072 270 009,74 = 1 164 081,74 руб.

Сумма для отчислений в резерв по состоянию на конец 2-го квартала:

1 164 081,74 (рассчитанный резерв) — 1 158 991,28 (остаток резерва, сальдо по сч. 96) = 5 090,46 руб.

Если бы величина резерва на сч. 96 превышала рассчитанную сумму на конец квартала, резерв следовало бы уменьшить. В нашем случае необходимо сделать проводку доначисления.

Проводки:

Дт 44 Кт 96.01 — 5 090,46 руб.

Пример расчета отпускного оценочного обязательства

ООО «PPT.ru» создает оценочное обязательство на выплату отпускных. По состоянию на 31.12.2021:

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Пример, как формируется таблица резерва отпусков:

Сумму превышения фактически начисленного и расчетного резервирования отпускных сумм учитываем 31.12.2021 в составе внереализационных доходов в размере:

410 000 — 39991,74 = 10068,26 руб.

Если отпуск предоставляется авансом…

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться работникам ежегодно. Причем право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. То есть в отдельных случаях работодатель вправе предоставить отпуск до отработки сотрудником соответствующего периода, за который предоставляется отпуск. Это так называемый отпуск авансом. На такие выплаты (отпускные) на счетах учета резерва отпусков начисления не производятся.

Обязательства по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, отражаются (п. 302 Инструкции № 157н, Письмо Минфина РФ от 16.08.2019 № 02-06-10/62943):

– по дебету счета 0 401 50 000 «Расходы будущих периодов» (выбирается соответствующая аналитика); – по кредиту счета 0 302 00 000 «Расчеты по принятым обязательствам».

Особенности формирования оценочного обязательства в бюджетном учреждении

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный приказом Минфина № 157н от 01.12.2010. Минфин в письме № 02-07-07/28998 от 20.05.2015 рекомендует, проводки и примеры резерва отпусков в бюджетном учреждении в 2022 году: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2022 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению):

где К1, К2… Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2… ЗПn — средняя дневная зарплата по каждой категории сотрудников.

Пример, как формируется резерв отпусков в бюджете на 2022 год

Средняя дневная зарплата сотрудников — 1000 руб.

Число неиспользованных отпускных дней на 31.12.2021 — 125.

Сумма резервируемых отпускных на 01.01.2022 составит:

Проводки бюджетного учреждения

| Операция | Дебет | Кредит |

| Зарезервированы денежные средства на будущие отпускные платежи по выплатам работникам | 040120211 (010961211) | 040161211 |

| по страховым взносам | 040120213 (010961213) | 040161213 |

| Начислены отпускные | 040161211 | 030211730 |

| Начислены страховые взносы на оплату дней отдыха | 040161213 | 0303XX730 |

Отчеты по оценочным обязательствам и резервам

Отчеты для анализа данных по оценочным обязательствам и резервам по отпускам расположены в разделе Зарплат – Отчет по зарплате:

- Справка-расчет «Резервы отпусков» — подробный расчет оценочных обязательств и резервов по сотрудникам (меняет свой вид в зависимости от используемой методики).

- Остатки и обороты резервов отпусков – по типам резерва выводится сводная информация о движении оценочных обязательств (движения 96 счета).

- Резервы отпусков по сотрудникам – показывает движения оценочных обязательств по сотрудникам (расшифровка 96 счета).

Резерв по сомнительным долгам в бухучете

А вот формирование резерва по сомнительным долгам в бухгалтерском учете малого предприятия не зависит от способа ведения бухучета. Это резерв, создавать который придется в любом случае.

Все малые предприятия в бухгалтерском учете создают резервы по сомнительным долгам в общеустановленном порядке.

Эта обязанность возложена на все фирмы, если у них имеется сомнительная дебиторская задолженность (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина от 29 июля 1998 г. № 34н).

Величина резерва по сомнительным долгам тоже является оценочным значением. Об этом говорится в пункте 3 ПБУ 21/2008 «Изменения оценочных значений».

Но в ПБУ 21/2008 нет нормы, которая бы устанавливала льготы по его применения для кого-либо. То есть применять его должны все.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Резерв по сомнительным долгам в бухгалтерском учете

Резерв на оплату отпусков – оценочное обязательство

В бухгалтерском учете организации в соответствии с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» обязаны признавать в учете оценочные обязательства при одновременном соблюдении следующих условий:

— у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать, или эта обязанность, вероятнее всего, возникнет;

— произойдет уменьшение экономических выгод;

— величина оценочного обязательства может быть обоснованно оценена.

У работников организации в соответствии с нормами трудового законодательства, в частности со ст. ст. 114, 115 ТК РФ, ежемесячно возникает право на определенное количество дней оплачиваемого отпуска. За каждый отработанный месяц работник имеет право претендовать не менее чем на 2,33 дня оплачиваемого ежегодного отпуска (28 дн. / 12 мес.). При этом перед работником со стороны работодателя отсутствует определенность в моменте исполнения обязательства по выплате отпускных, так как, например, работник может уволиться, поэтому величина обязательства не может быть точно определена. Таким образом, в силу п. 4 и п. 5 ПБУ 8/2010 обязательства по выплате отпускных являются оценочными, и организация обязана создать резерв под это оценочное обязательство (Письма Минфина России от 14.06.2011 N 07-02-06/107, от 19.04.2012 N 07-02-06/110).

ПБУ 8/2010 предоставляет право не создавать оценочные резервы субъектам малого предпринимательства, за исключением организаций — эмитентов публично размещаемых ценных бумаг, и социально ориентированные некоммерческие организации (п. 3 ПБУ 8/2010).

К субъектам малого предпринимательства относится организация, если она отвечает следующим критериям (п. 1, пп. «б» п. 2, п. 3 ч. 1, ч. 2, 3 ст. 4 Закона N 209-ФЗ, п. 1 Постановления Правительства РФ от 09.02.2013 N 101):

1. Суммарная доля участия в уставном капитале организации РФ, субъектов РФ, муниципальных образований, иностранных, общественных, религиозных организаций, фондов не превышает 25%

2. Суммарная доля участия в уставном капитале организации других организаций, не являющихся субъектами малого и среднего предпринимательства не превышает 25%

3. Средняя численность работников за предшествующий календарный год не превысила 100 чел.

4. Выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год 400 млн.руб.

ПБУ 8/2010 не содержит правила определения величины оценочного обязательства, связанного с выплатой отпускных. Правил формирования резерва на отпуск нет и в других нормативных актах по бухгалтерскому учету. Порядок создания резервов устанавливается организацией самостоятельно и закрепляется в учетной политике для целей бухгалтерского учета.

В любом случае, суммы возникающих оценочных обязательств необходимо рассчитывать исходя из среднего заработка работника с включением в них сумм страховых взносов, которые в соответствии с законодательством должны быть начислены при выплате отпускных.

Резерв на оплату отпусков может создаваться организацией:

— на последнее число каждого месяца;

— на последнее число каждого квартала;

— на 31 декабря каждого года.

Первый вариант самый трудоемкий, но более точный. Последним вариантом могут воспользоваться лишь те организации, которые формируют только годовую отчетность. Самый оптимальный вариант — это когда резерв формируется на последнее число каждого квартала.

Отчисления в резерв делаются на отчетную дату (последнее число месяца, квартала или года) в дебет тех же счетов, в зависимости от того, с чем связана работа сотрудников (затраты на производство, расходы на продажу, общехозяйственные или общепроизводственные расходы, стоимость внеоборотного актива и др.)

Д 20 (08, 23, 26, 44) К 96-резерв на оплату отпусков — Начислен резерв на оплату отпусков

Отпускные и компенсации за неиспользованные дни отпуска, а также начисленные на их сумму страховые взносы начисляются за счет резерва:

Д 96-резерв на оплату отпусков К 70 — Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва

Д 96-резерв на оплату отпусков К 69 — Начислены страховые взносы на сумму отпускных за счет резерва

Если начисленного резерва не хватает (сальдо на счете 96 стало нулевым), отпускные (компенсации за неиспользованный отпуск) нужно начислять в дебет счетов учета затрат 20 (08, 23, 26, 44).

В бухгалтерском балансе сумма резерва на отчетную дату (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») отражается по строке 1540 «Оценочные обязательства».

Если организация не создает резерв предстоящих расходов на оплату отпусков для целей налогообложения прибыли (ст. 324.1 НК РФ) или методика расчета и начисления резерва в бухгалтерском учете отличается от методики, принятой в налоговом учете, то применяются положения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». В момент начисления суммы обязательства необходимо отразить отложенный налоговый актив (ОНА), который определяется путем умножения величины бухгалтерских отчислений в резерв на ставку налога на прибыль (20%). При предоставлении отпуска работнику или начислении компенсации за неиспользованный отпуск указанные расходы будут признаваться в налоговом учете, а в бухучете должны списываться за счет резерва. Соответственно, в этот момент признанный ранее ОНА будет погашаться в части, приходящейся на признанные в налоговом учете расходы.