Здравствуйте. В этой статье мы расскажем про то, что такое уценка товара и для чего она необходима.

Сегодня вы узнаете:

- С какой целью используют уценку товара;

- Как осуществляется процедура уценки;

- Что такое бухгалтерский и налоговый учет уценки товарной продукции.

Что такое уценка товара

При посещении любого крупного магазина можно увидеть прилавки, на которых размещена уцененная продукция. Но что значит уценка товара?

Необходимо учитывать, что уценка товара – это процедура, при которой уменьшается стоимость товарной продукции.

При этом покупатели полностью уверены, что это совершенно простая процедура для производителя. Но что может быть проще снижения стоимости?

На самом деле не все так просто, как кажется со стороны покупателя. Уценка – это сложная процедура, требующая документального оформления с учетом общепринятых требований.

Получается просто так производитель не может изменить цену на товарную продукцию, поскольку необходимо соблюдать особый порядок уценки.

Переоценка основных средств. Примеры дооценки и уценки

Пример переоценки объекта основных фондов (дооценка):

Основное средство первоначальной стоимостью 20000 рублей. По нему начислена амортизация 4000 рублей.

В результате анализа рынка была выявлена текущая среднерыночная цена на данное ОС, которая составила 25000 рублей. То есть стоимость увеличилась на 5000 рублей.

Проведем пересчет амортизации:

Степень износа = 4000*100% / 20000 = 20%.

А = 25000 * 20% / 100% = 5000 рублей. То есть стоимость амортизации увеличилась на 1000.

Проводки при дооценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 5000 | 01 | 83 | Дооценка ОС |

| 1000 | 83 | 02 | Дооценка начисленной амортизации |

Пример переоценки основных средств (уценка):

Основное средство первоначальной стоимостью 20 000.

Сумма начисленной амортизации 4000.

Среднерыночная стоимость на аналогичные ОС 16000 (уменьшилась на 4000 рублей).

Степень износа = 4000*100% / 20000 = 20%.

Амортизация в результате переоценки: 16000 * 20% / 100% = 3200 (уменьшилась на 800).

Проводки при уценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 4000 | 91/2 | 01 | Уценка ОС |

| 800 | 02 | 91/1 | Уценка начисленной амортизации |

В конце темы хочу отметить, что все изменения, возникшие в результате переоценки основных фондов, нужно вносить в инвентарную карточку объекта.

Продолжаем изучать тему основных средств, в следующей статье разберем, что такое инвентаризация основных средств и консервация основных средств.

| Скачивайте образцы форм для учета основных средств на предприятии: Форма ОС-1. Заполнение акта приема-передачи основных средств Форма ОС-1а. Заполнение акта приема-передачи здания Форма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средств Форма ОС-4А. Акт на списание автомобиля Форма ОС-6. Инвентарная карточка Форма ОС-6Б. Инвентарная книга Форма ОС-14. Акт приема-передачи оборудования Форма ОС-15. Акт приема-передачи оборудования в монтаж Форма ОС-16. Дефектный акт Приказ на списание объектов основных средств Выбытие основных средств (проводки, примеры) Учет аренды основных средств (проводки, примеры) Учет поступления основных средств (документы, проводки) |

Когда оформляется уценка товара

Просто так снизить цену на изделие нельзя, поскольку для этого есть ряд причин.

Отметим наиболее распространенные:

- При снижении спроса;

- Моральное старение товарной продукции;

- При снижении рыночной стоимости;

- Частичная потеря товарного вида;

- Окончание срока годности.

На практике магазин снижает цену изделия только в том случае, если заканчивается срок годности. Чтобы привлечь покупателя он размещает товар в центре зала на специальной стойке. При этом делается специальный яркий ценник, который обязательно привлечет внимание покупателя и он обратит внимание на уцененный товар.

Ну и не стоит забывать про известные акции, когда в центре торгового зала представитель магазина или торгового цента предлагает приобрести один товар и получить второй по сниженной стоимости.

Мало кто задумывается, что товар по сниженной стоимости – это и есть уцененный товар, который красиво продается. Покупатели, могут даже не обращая внимания на сроки годности и внешний вид «сметать» продукцию с прилавка.

Что касается частичной потери товарного вида, то это в большинстве случаев порванная упаковка. Такое часто случается при погрузке и разгрузке товара.

При этом стоит принимать во внимание, что производить уценку могут как торговые представители, так и неторговые организации. Главная миссия снижения стоимости – это реализовать товар по сниженной цене с целью получения прибыли и сокращения издержек.

В результате такой процедуры порой реализуется товар, стоимость которого ниже покупной стоимости.

Какой товар подлежит возврату?

Возврату уценённый товар подлежит на абсолютно законных основаниях.Требование покупателя должно быть удовлетворено в случае соблюдения следующих условий:

- товар не принадлежит к категории продовольственных;

- вещь является абсолютно новой, без следов носки, дефектов, с сохранением всех потребительских свойств;

- возврат продукции в магазин осуществляется в первые 14 дней после покупки;

- полностью сохранён товарный вид: фабричные ярлыки, упаковочная коробка, запасные элементы, если они прилагались к товару;

- имеется чек об оплате или любой другой документ, заменяющий его (законодательство не запрещает также ссылаться на показания свидетелей).

При соблюдении вышеуказанных условий, продавец не имеет права отказаться принять вещь обратно.

Можно ли вернуть вещь после начала её использования?

В случае проявления дефектов уценённого товара в течение недлительного периода, покупатель должен предъявить в пункт продажи претензию о браке, в которой изложить суть дефекта, а также свои законные требования.

В соответствии с законодательством они могут быть следующими:

- замена продукта на такой же или другой с перерасчётом стоимости;

- уменьшение стоимости приобретённой вещи;

- бесплатный ремонт или возмещение цены на устранение недостатков;

- возвращение покупателю полной стоимости товара.

Кроме того, покупатель может рассчитывать на моральную компенсацию в случае её полной обоснованности.

Если потребитель требует произвести починку продукции, но продавец слишком долго её делает или использование товара вследствие ремонта всё равно утруднено и его нужно чинить слишком часто, продукцию нужно сдать. Но так как вещь была уценена, можно рассчитывать только на возврат денежной суммы, оплаченной на момент покупки. При обмене товара на аналогичный, даже если он уже стоит дороже, обмен происходит без доплаты. Но в случае выбора другого продукта покупатель должен доплатить или потребовать часть суммы обратно.

При возврате некачественного товара продавец должен правильно документально оформить процедуру. Он обязан составить акт о том, что покупатель обратился с выявленными в процессе эксплуатации недостатками, описать их. Чтобы вернуть товар производителю, оформляется товарная накладная с указанием причины возврата, цены за единицу товара, номера чека потребителя, даты.

При возвращении денежных средств покупателю составляется акт о том, что покупатель получил их обратно, а товар был возвращён в магазин.

При возврате товара происходит его переоценка. Магазин обязан обменять вещь на аналогичную, либо любую другую с перерасчётом цены, а при требовании о возвращении уплаченной суммы – вернуть её в течение трёх дней.

Порядок уценки товаров

Если вам необходимо сделать уценку товара, не стоит переживать, поскольку это простая процедура, требующая внимания и соблюдения общепринятых правил.

Рассмотрим, как правильно снизить стоимость на необходимый товар:

- Составление приказа.

Прежде чем приступить к процедуре снижения стоимости, необходимо подготовить документ, который устанавливает требования и особенности конкретной уценки. На практике руководитель обязан подготовить приказ, довести его до сотрудников, которые только после этого могут производить ряд мер, направленных на снижении цены конкретного товара.

Также не стоит забывать, что согласно приказу устанавливается материальное лицо, которое будет отвечать за всю процедуру уценки. Такой сотрудник должен не только ознакомиться с приказом, но и получить его под личную роспись.

- Инвентаризация.

Это самое первое и, пожалуй, основное, с чего следует начинать. Вы должны четко понимать, сколько единиц продукции находится на складе и в торговом центре.

Будьте готовы составить специальный акт, в котором нужно указать:

- Наименование товарной продукции;

- Общее количество;

- Артикул каждого товара;

- Характеристики;

- Причину уценки.

В конце составленного документа вы должны подвести итог, согласно которому сможете понять, сколько единиц продукции и по какой причине необходимо максимально быстро реализовать по сниженной стоимости.

- Определение рыночной стоимости.

Прежде чем делать уценку товара, необходимо определить реальную стоимость каждой единицы продукции. Сразу стоит отметить, что порядок определения рыночной стоимости ничем не регулируется. Если у вас крупная компания, также стоит учитывать, что это не входит в обязанности бухгалтера.

Для определения рыночной стоимости создается специальная комиссия, в состав которой входят:

- Эксперты по качеству данного вида товара;

- Специалисты отдела продаж;

- Сотрудники компании, которые могут произвести осмотр товара и оценить возможную стоимость его реализации.

Все итоги работы фиксируются в специально акте по форме МХ-15. Документ данной формы можно с легкостью найти во Всемирной паутине.

Уценка в бухучете

Отражать новые цены на товар в бухгалтерском учете можно по-разному: все зависит от метода оценки товаров, принятого в политике конкретной торговой точки.

Учет товаров по ценам их приобретения (покупным)

Этот способ учета применяется как розничными торговыми точками, так и оптовыми организациями.

- Если цена товара снижена на сумму в пределах торговой наценки, отражать это в бухучете вообще не требуется.

НАПРИМЕР. Магазин «Все для дома» закупил 10 партию скатертей (25 шт.) по цене 200 руб. за шт., выставив их в продажу по 350 руб. (с НДС). Было продано 20 скатертей по этой цене, остальные залежались в магазине. По итогам инвентаризации было принято решение уценить скатерти, поставив на них ценник 300 руб. Было продано еще 3 скатерти. Что должен записать в проводках бухгалтер магазина? Записи будут различными по времени.

В месяце поставки партии скатертей:

- дебет 41, кредит 60 – 5 000 руб . (25 шт. х 200 руб.) – оприходование партии скатертей;

- дебет 50, кредит 90, субсчет «Выручка» – 7 000 руб. (350 руб. х 20 шт.) – выручка от продажи скатертей;

- дебет 90, субсчет «Себестоимость продаж», кредит 41 – 4 000 руб. (200 руб. х 20 шт.) – списание себестоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

В месяце продажи уцененных скатертей:

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 600 руб. (200 руб. х 3 шт.) – списание покупной стоимости реализованных скатертей;

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

- Если сумма уценки больше, чем торговая наценка, изменять первоначальные учетные цены нельзя, иначе получится продажа в убыток. В этом случае у компании должен быть специальный резерв под уценку, который отражается в бухучете так: дебет 91 субсчет «Прочие расходы», кредит 14 – создание резерва под снижение стоимости товаров.

ВНИМАНИЕ! Данный резерв создается под каждую единицу товарных запасов по бухучету.

Потом суммы из резерва списываются по мере продажи товаров: дебет 14, кредит 91 «Прочие расходы».

Товары, учитываемые по продажным ценам

По цене продажи товары учитываются, как правило, при торговле в розницу, отдельно выделяя торговые надбавки.

- Если сумма уценки укладывается в лимит надбавки, бухгалтер должен сделать сторнирующую проводку: дебет 41, корреспонденция с кредитом счета 42 «Торговая наценка».

НАПРИМЕР. Возьмем за основу предыдущий пример с магазином «Все для дома» и уцененными скатертями, изменив условия учета: пусть в магазине учет ведется по продажным, а не покупным ценам. В этом случае бухгалтерские проводки будут иметь следующий вид.

В месяце поставки партии скатертей:

В месяце продажи уцененных скатертей:

- дебет 41, кредит 42 – 1000 руб. (350 руб./шт. – 300 руб./шт.) х 20 шт.) – сторнирована торговая наценка на оставшиеся для реализации уцененные скатерти;

- дебет 50, кредит 90, субсчет «Выручка» – 900 руб. (300 руб. х 3 шт.) – отражение выручки от продажи скатертей по новой цене;

- дебет 90 субсчет «Себестоимость продаж», кредит 41 – 900 руб. (200 руб. х 3 шт.) – списание продажной стоимости реализованных скатертей;

- дебет 90 субсчет «Себестоимость продаж», кредит 42 – 300 руб. ((300 руб./шт. – 200 руб./шт.) х 3 шт.) – уменьшена (сторнирована торговая наценка на проданные уцененные скатерти.

- дебет 90 субсчет «НДС», кредит 68 субсчет «Расчеты по НДС» – начисление НДС по проданным товарам.

ИТОГ. Если товары, хоть и были уценены, оказались проданы выше себестоимости, организация получает прибыль. Если уценка оказалась больше себестоимости, продажа получилась в убыток. Оба финансовых результат признаются в налоговом учет по итогам отчетного периода (п. 2 ст. 268 НК РФ).

ВАЖНО! Если отклонение цен превышает пятую часть от принятых на рынке, то при контроле могут быть доначислены дополнительные суммы налогов.

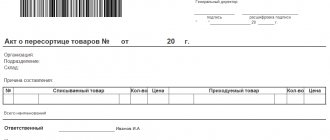

Что такое акт уценки

Акт уценки – это документ, в котором фиксируется снижение цены на товарную продукцию по различным причинам.

Утвержденная форма содержит в себе три страницы.

Первая – это титульная страница. В данном случае потребуется полностью указать наименование организации и указать причину в результате которой принято решение реализовать продукцию по сниженной стоимости. Главное, на титульном листе оставить графу для утверждения акта уценки руководителем компании.

На второй и третьей странице потребуется указать характеристики изделия.

Будьте готовы отметить:

- Процент уценки;

- Стоимость до уценки и после нее;

- Разницу в стоимости;

- Причину снижения стоимости.

Также потребуется дать подробное описание внешнему виду товара. Составляется документ исключительно в присутствии собранной комиссии. По итогам заполнения все должны поставить подпись на заполненном документе.

Что такое востановленная техника ?

Многие считают, что это нерабочая техника, техника Б/У, а кто-то и вовсе не знает что это такое! А все это по причине того, что в России не так развито направление «Refurbished» (Восстановленый)

Товар всегда проходит ряд проверок и тестирования перед выходом в продажу, но на любом производстве совсем без брака не обойтись! И несмотря на контроль качества случается, что отдельные модели бывают забракованы. Обнаруживается это как на производстве, так и после приобретения продукта покупателем. Данные модели поступают в официальный сервисный центр компании Ross&Moor. После чего действует старая схема, проверка и тестирование товара, восстановление его до первоначального состояния и запуск в продажу, с пометкой «Refurbished» (восстановленный) и вследствие чего по заниженной цене.

Обновленная техника проходит гораздо больше проверок, чем новая, так что в какой-то степени её можно назвать даже более надежной!

Какая гарантия на восстановленную технику?

Мы даем ограниченную гарантию на восстановленное устройство — две недели со дня покупки.

Какая гарантия на запчасти?

Мы даем ограниченную гарантию на запчасти — одна неделя со дня покупки.

Стоит ли покупать востановленные планшеты и смартфоны?

Восстановленный товар — это отличный способ сэкономить деньги, купив качественный товар. Ведь, как правило, восстановленная электроника не имеет никаких внутренних или внешних отличий от своих «собратьев». Обычно такой товар был, подвергнут обновлению, изменению, доработке, ремонту или даже был просто переупакован.

Поэтому — это выбор продвинутых потребителей «умеющих считать» свои деньги!

Порядок оформления акта уценки товаров

Акт уценки – основной документ, который должен быть составлен правильно. Рассмотрим, что необходимо учесть при оформлении документа.

Стоит принимать во внимание, что документ составляется в двух экземплярах.

К первому акту потребуется приложить документ по проведению инвентаризации и передать в бухгалтерию.

Второй экземпляр документа остается на руках у материально ответственного лица, на которого возложена обязанность в проведении данной процедуры.

Особое внимание следует уделить заполнению разделов акта.

Потребуется помимо данных товарной продукции указать:

- Полное наименование организации;

- Юридический и фактический адрес;

- Полные реквизиты.

Только как вся документация будет составлена и произведена уценка.

Сотрудники торгового зала могут изменить ценники на уцененный товар и предложить покупателям приобрести его по сниженной стоимости. Наоборот делать категорически нельзя!

Порядок проведения переоценки МПЗ

Для переоценки необходимы:

- решение (приказ, распоряжение) директора;

- инвентаризация — по ее результатам оформляют инвентаризационную опись-акт (инструкция Минфина СССР № 75 и Госкомцен СССР № 10-17/1500-25 от 05.05.1986);

Как провести инвентаризацию и отразить ее в учете, читайте в статьях:

- «Инвентаризация материально-производственных запасов»;

- «Отражение результатов инвентаризации в бухгалтерском учете».

Какие нюансы нужно учесть при составлении учетной политики, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

ООО «МИР» — организация, занимающаяся продажей телевизоров.

В своем торговом зале ООО «МИР» выставляет образцы продаваемых товаров. Появляются дополнительные расходы (затраты на установку, монтаж и т. п.), которые увеличивают стоимость выставляемого товара.

Эти товары ООО «МИР» учитывает на сч. 41, но местом хранения указывается не склад, а торговый зал.

В результате эксплуатации товара в зале его первоначальные качества, скорее всего, будут утеряны. В бухгалтерском учете признается резерв под снижение стоимости МПЗ.

Дт 44 Кт 60 (76) — расходы (установка и т. п.).

Дт 19 Кт 60 (76) — учтен НДС по расходам.

Дт 68 Кт 19 — НДС принят к вычету.

Дт 91.2 Кт 14 — резерв, созданный под обесценение стоимости товара в зале.

Дт 14 Кт 91.1 — при реализации или ином выбытии товара созданный резерв относится на финансовый результат.

ООО «Звезда» в начале года приобрело материалы. Бухгалтер отразил их на сч. 10. В конце года, перед сведением баланса, была проведена инвентаризация. В результате было выявлено, что ТРС снизилась, и решением директора принято решение о создание резерва на разницу цены покупки и ТРС.

В годовом балансе стоимость материалов будет отражаться за минусом резерва.

Допустим, что в следующем отчетном периоде ТРС увеличилась, тогда нужно снова посчитать разницу между ценой покупки материалов и ТРС. Но в этом случае мы из резерва первого года вычитаем резерв второго года и на эту сумму делаем проводку Дт 14 Кт 91.1.

В балансе стоимость материалов будет учитываться как разница между суммой покупки и суммой, оставшейся на Кт 14.

Если в будущем цена продажи неиспользуемых материалов вырастет, бухгалтер вправе дооценить их, но не выше исходного значения, т. к. не допускается завышение стоимости оборотных активов.

В налоговом учете мы не имеем возможности формировать подобные резервы. Но мы можем учесть расходы по уценке в расходах на рекламу (ненормируемых), например. Это должно удовлетворять требованиям п. 1 ст. 252 НК РФ (п. 4 ст. 264 НК РФ).

Неликвидный товар и как с ним работать

Чтобы не решать вопрос, как распродать неликвидный товар, гораздо проще не допускать его появления, но такое удается не всем компаниям, особенно тем, которые являются новичками на рынке. Предотвратить появление неликвидов на складах помогут профилактические мероприятия, к которым относятся:

- Налаженный учет и своевременная передача информации между подразделениями. Для реализации этого пункта необходимо наладить первичный учет и разработать удобную форму отчетности по поступлению, продажам и остаткам товаров. Избежать влияния человеческого фактора позволит автоматизация учета.

- Сокращение запасов продукции на складе. Для этого необходимо провести анализ и определить, какие товары могут попасть в категорию неликвидов, оценить их наличие и сопоставить объемы с доходом, получаемым от продажи этой позиции. Если прогнозируемая прибыль минимальна, продукцию можно выводить за рамки складской программы.

- Определение оптимальной партии закупки. Чем она меньше, тем менее вероятно появление неликвидов, однако слишком маленькая партия приведет к увеличению расходов по доставке, поэтому оптимальный размер закупки рассчитывают, используя специальную методику.

- Минимизации неликвидов помогает правильная раскладка неходовых товаров на полках. Секрет выкладки сводится к тому, что залежавшийся товар следует выставлять в первый ряд на полках, расположенных на уровне глаз. Кроме того, товары со скидкой следует размещать рядом с дорогими. Разница в цене станет дополнительным стимулом для покупки.

Для решения управленческих задач и повышения ликвидности можно обратиться к услугам консалтинговых компаний, одной из которых является Upgrade Capital, имеющая многолетний практический опыт оказания услуг в сфере управления запасами. К нам обращаются не только новички, но и крупные компании, желающие вывести работу компании на новый уровень. Мы осуществляем индивидуальный подход к каждому отдельному предприятию или торговой организации и берем на себя оказание консалтинговых и аутсорсинговых услуг.

Наши специалисты занимаются внедрением ритейл-аналитики, автоматизацией учета в сфере торговли, управлением товарными запасами, позволяющими не допустить появления неликвидных позиций.

Цель компании Upgrade Capital заключается в том, чтобы предложить наиболее эффективные способы решения проблем без нарушения рабочих процессов.

Нам доверяют. Мы даём результат.

Возврат уцененного товара

Уценка товара может быть произведена из-за наличия какого-то дефекта. Естественно, об этом продавец должен уведомить покупателя. Как следствие потребитель совершает осознанную покупку товара ненадлежащего качества. Подобный выбор может немного ограничить его право на обмен, но, не отменить.

Так как перечень дефектов, повлиявших на окончательную стоимость продукции, должен быть оформлен документально.

Соответственно претензии покупателя указанные в этом документе впоследствии не рассматриваются. Однако потребитель может обратиться к продавцу по другим основаниям, что не были ранее оговорены сторонами сделки (ст.18 Закона).

Заинтересованное лицо, может, по своему усмотрению требовать:

- замены изделия на аналогичную продукцию;

- замены изделия на товар другой марки;

- дополнительного уменьшения стоимости;

- устранения выявленных дефектов за счет продавца;

- компенсации расходов, если покупатель самостоятельно устранял недостатки.

Также потребитель может отказаться от исполнения условий договора купли-продажи и настаивать на возврате уплаченных денег. Если в процессе покупки дефектного товара покупателю были причинены дополнительные убытки, тогда он вправе требовать их полного возмещения. В результате покупки технологически сложного изделия потребитель может отказаться от него, или потребовать замены товара с одновременным перерасчетом его стоимости. Для подачи письменной претензии ему отводится 15-дневный срок.

Иначе требования покупателя подлежат удовлетворению только при наличии следующих факторов:

- В изделии выявлены существенные недостатки.

- Продавец нарушил установленные законом сроки по устранению дефектов.

- Товар нельзя использовать более 30 дней в течение одного календарного года из-за того, что нужно систематически производить ремонт оборудования.

Если продавец по факту приема товара будет проводить проверку качества изделия, то покупатель имеет право присутствовать при этой процедуре. При наличии спора о причинах возникновения дефекта экспертиза проводится за счет магазина. Если покупатель будет не согласен с результатами экспертизы, то он может обжаловать ее в судебном порядке.

Однако потребитель должен возместить продавцу убытки, связанные с проведением экспертизы, если будет установлено, что дефекты товара возникли не по вине магазина (производителя). Отдельно стоит напомнить о том, что за продажу некачественной продукции закон предусматривает для продавцов административную ответственность (ст.14.4 КоАП). Также законом установлена ответственность за просрочку выполнения требований покупателя (ст.23 Закона).

Еще одним видом уценки является предложение дополнительного товара к основному изделию. При этом стоимость второй товарной единицы обычно равна нулю или символической плате (1 рубль). Исходя их положений гражданского законодательства, подарок является частью комплекта товара (ст.479 ГК). Поэтому если эта часть окажется дефектной, то покупатель может потребовать уменьшения цены или безвозмездного устранения выявленных дефектов (ст.475 ГК). Если недостатки были устранены за счет покупателя, то продавец обязан возместить понесенные им расходы.

Возможно ли?

Анализ нормативных актов показывает, что покупатель имеет право обменять или вернуть купленный товар. Порядок обмена качественной продукции установлен ст.25 Закона. Что касается обмена или возврата дефектной продукции, то реализация прав потребителя происходит на основании ст.18 Закона.

При этом может быть так, что товар был куплен в период распродажи, а обмен будет совершаться после ее завершения. В этом случае покупатель не должен производить доплату разницы стоимости изделия (ст.24 Закона). Однако если потребитель желает произвести обмен изделия на товар другой марки, то в случае разности цен он должен произвести доплату в пользу продавца.

Если стоит вопрос о соразмерном уменьшении стоимости продукции, то ее перерасчет должен происходить на момент предъявления претензии.

Если некачественный товар был приобретен за счет потребительского кредита, то продавец должен компенсировать покупателю не только уплаченную за него сумму денег, но, и возместить фактически уплаченные проценты.

Исключения из правила

Как уже говорилось, основным исключением при обмене дефектной продукции является надлежащее уведомление покупателя о перечне недостатков реализуемого товара.

Следовательно, покупатель не сможет произвести замену такого изделия, если заранее знал о проблеме.

В случае с товаром надлежащего качества законом никаких исключений не установлено.

Обмен

Обмен товара производится исключительно в присутствии покупателя. При этом на кассовом чеке, который является основанием для осуществления обмена, должна быть резолюция директора магазина.

Потребитель обязан проверить наличие всех документов и удостовериться в целостности и работоспособности предоставленного изделия.

Если дополнительные замечания отсутствуют, то считается, что продавец выполнил свои обязательства.