Возмещение ущерба налог на прибыль

Причем приказ о взыскании ущерба с виновного сотрудника должен быть оформлен не позднее чем в течение одного месяца со дня, когда его размер окончательно установлен (ч. 1 ст. 248 ТК РФ). Таким днем можно считать дату оформления документа, составленного по итогам служебного расследования (акта, заключения, решения специально созданной комиссии и т.п.)

В соответствии с соглашением о целевом финансировании заказчик-застройщик (далее — Предприятие) получает от органа исполнительной власти (Государственного заказчика) средства федерального бюджета на оплату исключительно арендных платежей по договорам аренды лесных и земельных участков, которые используют под строительство линейных объектов.

Возмещение ущерба налог на прибыль

В письме Минфин России в письме от 13.10.10 № 03-07-11/406 высказал то же самое мнение, но ещё дополнительно подчеркнул, что пострадавшая сторона счета-фактуры на стоимость возмещаемого ущерба выставлять не должна.

Под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, а также утрата или повреждение его имущества (п. 2 ст. 15 ГК РФ). Упущенной выгодой считаются неполученные доходы, которые лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (п. 2 ст. 15 ГК РФ)

Упущенная выгода: интересные ситуации из практики за 2022 — 2022 годы

Самое важное и сложное — подтвердить неполученный доход. Рассмотрим, что учитывали суды, когда истцы требовали взыскать упущенную выгоду при нарушении исключительных прав, удержании оплаты по договору, незаконных действиях местных властей. Об этих и других примерах читайте в обзоре.

Конкурент продает контрафактный товар — правообладатель все равно должен доказать упущенную выгоду

Общество нарушило исключительное право компании на полезную модель, изготовило контрафактные изделия и получило доходы от их реализации. Компания обратилась в суд, чтобы взыскать упущенную выгоду в размере этих доходов.

Две инстанции не удовлетворили иск. Они подчеркнули, что компания не доказала реальную возможность получить прибыль.

Кассация не согласилась и отметила: вывод на рынок контрафактного товара естественно снижает доходы правообладателя, упущенную выгоду доказывать не нужно.

ВС РФ такой подход не поддержал. Договоры на реализацию изделий заключали с помощью конкурсных процедур. В одном из конкурсов цена правообладателя не была наименьшей после цены ответчика, а в другом он вовсе не участвовал. Выходит, истец в любом случае не мог получить доход в заявленном размере. Тот факт, что он потратился на производство продукции, значения не имеет.

В результате ВС РФ оставил в силе акты первой инстанции и апелляции.

Суд может не взыскать упущенную выгоду, если обосновать ее размер неполученными процентами по вкладу

Покупатель не оплачивал поставленный товар вовремя, а деньги размещал на депозитных счетах под проценты.

Поставщик хотел взыскать упущенную выгоду — доход, который он мог бы получить, если бы сам хранил деньги на вкладах.

Первая инстанция согласилась. Апелляция рассудила иначе, так как не увидела причинно-следственной связи между нарушением и неполученным доходом. Истец оптом продавал химические продукты. Не доказали, что спорные деньги — чистая прибыль, и он неизбежно отдал бы их в банки под проценты.

АС Уральского округа поддержал выводы апелляции. ВС РФ не стал пересматривать дело.

Аналогичный подход встречался в практике АС Волго-Вятского округа.

Для подтверждения упущенной выгоды имеют значение коды ОКВЭД

Истец истребовал свой погрузчик из чужого незаконного владения и хотел взыскать упущенную выгоду от неудавшейся аренды. Первая инстанция его поддержала, однако апелляция решила не присуждать убытки.

Она учла, что не подтвердили:

- реальную возможность сдачи в аренду;

- спрос на технику;

- заинтересованность потенциальных арендаторов.

Более того, услуги по аренде самоходных машин не относились к видам деятельности общества по выписке из ЕГРЮЛ.

В кассации юрлицо отмечало: право заниматься той или иной деятельностью не зависит от наличия кода ОКВЭД. АС Северо-Кавказского округа отклонил этот довод. Упущенная выгода была предполагаемой, но не доказанной. ВС РФ не стал пересматривать дело.

В аналогичной ситуации у другого истца были необходимые коды ОКВЭД и договоры с третьими лицами. Суды взыскали упущенную выгоду, так как подтверждена реальная возможность оказать услуги и получить доход.

Неполученный доход от реализации объекта есть шанс взыскать даже на начальном этапе стройки

Общество собиралось построить здание на арендованной земле. Из-за незаконных решений муниципальных органов (в частности, отказа выдать разрешение на строительство) выполнение проекта затянулось. К концу срока аренды успели возвести только фундамент. На новый срок аренду не продлили.

В суде общество требовало взыскать с муниципальных органов более 33,5 млн руб. упущенной выгоды. Именно столько оно рассчитывало получить от продажи построенного объекта.

Первая инстанция отказала. Она не увидела прямой связи между незаконными решениями органов местного самоуправления и неполученной прибылью от реализации объекта. Строительству помешали не только названные решения, но и истекший срок аренды.

Апелляция не поддержала выводы. Она посчитала, что именно из-за решений муниципальных органов общество не смогло построить объект. Все необходимые приготовления оно произвело: заключило договоры, привлекло финансирование и т.д.

По расчету эксперта упущенная выгода составила около 11 млн руб. Апелляция присудила ее обществу, выводы устояли в АС Западно-Сибирского округа. С ними согласился ВС РФ.

В другом случае администрация незаконно отказала выдать обществу градостроительный план. Оно среди прочего потребовало взыскать упущенную выгоду — неполученную прибыль от эксплуатации гостиницы после строительства. Однако не доказало причинно-следственную связь и реальность получения дохода (необходимые приготовления, договоренности с контрагентами и др.).

Суды не поддержали требования. АС Северо-Западного округа с ними согласился.

Расходы на возмещение причиненного ущерба налог прибыль

1 ст. 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода) (п.

Пленум Верховного Суда РФ N 6 и Пленум ВАС РФ N 8 в Постановлении от 01.07.1996 пояснили, что в состав реального ущерба входят не только фактически понесенные соответствующим лицом расходы, но и расходы, которые это лицо должно будет произвести для восстановления нарушенного права (п.

Возмещение упущенной выгоды

По статье 15 Гражданского кодекса РФ лицо, право которого нарушено, может требовать, как правило, полного возмещения причиненных ему убытков, под которыми следует понимать:

- реальный ущерб. То есть расходы, которые лицо, чье право нарушено, произвело (должно будет произвести) для восстановления нарушенного права, утраты или повреждения его имущества;

- упущенная выгода. Другими словами, неполученные доходы, которые это лицо получило бы при обычных условиях гражданских правовых отношений, если бы его право не было нарушено.

Как уже упоминалось выше, в соответствии с подпунктом 13 пункта 1 статьи 265 Налогового кодекса РФ в целях налогообложения прибыли организаций принимаются расходы на возмещение причиненного ущерба, а не на возмещение убытков. Они помимо реального ущерба включают упущенную выгоду. Расходы на возмещение упущенной выгоды не могут учитываться при формировании базы по названному налогу. Такие разъяснения даны в письме Минфина России от 04.07.2013 № 03-03-10/25645.

Справка:

поступления в виде признанных должником или подлежащих уплате указанным лицом на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба, являются внереализационными доходами. Датой их получения признается либо дата признания должником, либо дата вступления в законную силу решения суда (п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ). В бухгалтерском учете они отражаются в составе прочих доходов в суммах, присужденных судом или признанных должником, в том отчетном периоде, в котором вынесено судебное решение о взыскании, или они фактически признаны должником (п. п. 7, 10.2 и 16 ПБУ 9/99).

Комментируемый документ: Письмо Министерства финансов РФ № 03-03-06/1/4678 от 06.02.2014 «Налог на прибыль: учет расходов в виде штрафов за нарушение работниками дисциплины».

Налоговый консультант И.Н. Новиков

, для журнала «Нормативные акты»

Налог на прибыль от А до Я

Полное пособие для бухгалтера по налогу на прибыль. Пользуясь этим бератором, Вы без труда справитесь с расчетами, преодолеете расхождения бухгалтерского и налогового учета, не будете страшиться применять ПБУ 18/02, а также без ошибок заполните декларацию и вовремя сдадите ее налоговую инспекцию.

Узнайте больше >>

Если у Вас есть вопрос — задайте его здесь >>

Возмещение ущерба налог на прибыль

Применительно к правилам, предусмотренным главой 59 ГК РФ, работниками признаются граждане, выполняющие работу на основании трудового договора (контракта), а также граждане, выполняющие работу по гражданско-правовому договору, если при этом они действовали или должны были действовать по заданию соответствующего юридического лица или гражданина и под его контролем за безопасным ведением работ.

Впоследствии произошел прорыв, и одно из помещений оказалось затоплено. Арендатор данного офиса взыскал по суду с собственника здания причиненный ущерб. Ссылаясь на приведенный выше пункт договора, заказчик (собственник офисного здания) обратился в арбитражный суд, который обязал подрядчика вы-платить компенсацию расходов заказчика по возмещению материального ущерба арендатору.

Рекомендуем прочесть: Образец Договора Заключенного Филиалом

Возмещение ущерба налог на прибыль

О том, как учитываются такие выплаты в налоговом учете у сторон судебного разбирательства, мы расскажем в этой статье. Должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства (п.

3 ст. 129 Налогового кодекса РБ (далее – НК РБ). Однако если виновник обнаружен и он согласился возместить недостачу, потерю или порчу активов без суда, то сумма такой недостачи не включается в состав внереализационных расходов и не учитывается при исчислении налога на прибыль (будем называть ее обычной недостачей).

Утраченное или испорченное имущество по вине работника

Вместе с тем организация вправе учесть убытки, причиненные работником, при формировании базы по налогу на прибыль организаций.

Так, можно признать стоимость утраченного имущества (возмещаемую работником) в составе внереализационных расходов на основании пп. 20 п. 1 ст. 265 НК РФ (как другие обоснованные расходы).

Такую позицию поддерживают финансисты (см. Письмо Минфина России от 27.08.2014 № 03-03-06/1/42717).

При этом должны быть соблюдены следующие условия:

- суммы ущерба компенсированы работником;

- затраты, понесенные организацией в связи с причинением ей ущерба, соответствуют критерию, изложенному в п. 1 ст. 252 НК РФ (то есть являются обоснованными, документально подтвержденными, произведенными для осуществления деятельности, направленной на получение дохода).

Такая точка зрения изложена в Письмах Минфина России от 15.01.2018 N 03-03-06/1/1023, от 25.04.2016 N 03-03-06/1/23667.

Расходы на возмещение причиненного ущерба налог прибыль

НК РФ не устанавливает обязанности проведения лицом, возмещающим ущерб, каких-либо обязательных мероприятий по расследованию причин утраты товара, установлению виновных и взысканию с них ущерба. В этой связи возникает вопрос: Возможно ли в соответствии с пп. 13 п. 1 ст. 265 НК РФ отнесение к внереализационным расходам признанной хранителем претензии поклажедателя о взыскании ущерба ввиду необеспечения сохранности товара на складе, если хранитель не принял меры по установлению виновных лиц и взысканию с них ущерба? Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и сообщает следующее.

НК РФ произвести перерасчет с бюджетом.Учет возмещения убытковВ бухгалтерском учете возмещение причиненных организацией третьим лицам убытков квалифицируется как прочие расходы, и отражается на счете 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», в корреспонденции с соответствующими счетами учета расчетов.Важно определиться с датой отражения таких расходов в учете. На наш взгляд, они должны быть отражены в учете организации или на дату их признания, или на дату вынесения судебного решения. Возможны ситуации, когда расходы признаются и на ту, и на другую дату (пример 1).Пример 1. Общество с ограниченной ответственностью «А» получило 5 октября 2022 г. от ЗАО «Б» письмо с требованием погасить убытки, возникшие, по мнению истца, в связи с невыполнением ООО «А» договорных обязательств. Сумма требования ЗАО «Б» составляет 413 000 руб.Руководство ООО «А» 11 ноября 2022 г.

Возмещение ущерба в налоге на прибыль

Бухгалтерский учет», 2022, N 4ВОЗМЕЩЕНИЕ УЩЕРБА ОРГАНИЗАЦИЕЙ: ЧТО ДОЛЖЕН ЗНАТЬ БУХГАЛТЕРВ ходе хозяйственной деятельности могут возникать ситуации, когда предприятие вольно или невольно наносит ущерб третьим лицам. Рассмотрим, как отражаются в бухгалтерском и налоговом учете возникающие в связи с этим хозяйственные операции.Вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежат возмещению в полном объеме лицом, их причинившим.Лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

- сообщить о краже в полицию;

- отразить факт кражи имущества в бухгалтерском и налоговом учете;

- получить в отделе полиции документ, подтверждающий факт кражи, и о неустановлении виновных лиц;

- отразить финансовый результат от последствия кражи.

Департамент общего аудита по вопросу признания в целях налога на прибыль компенсации ущерба

Ответ В соответствии со статьей 1 ГК РФ гражданское законодательство основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечения восстановления нарушенных прав, их судебной защиты.

Граждане (физические лица) и юридические лица приобретают и осуществляют свои гражданские права своей волей и в своем интересе. Они свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора.

Гражданские права могут быть ограничены на основании федерального закона и только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

Согласно статье 421 ГК РФ граждане и юридические лица свободны в заключении договора.

Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).

В связи с вышеизложенным, по нашему мнению, организации А и Б были вправе включить в договор условие о компенсации стороной А стороне Б затрат (убытков), возникших по инициативе стороны А.

Рассмотрим возможность признания данной компенсации в целях налога на прибыль.

Как следует из вопроса, компания Б была вынуждена оплатить в связи с расторжением договора подряда сумму возмещения расходов подрядчика, связанных с заходом на объект строительства, сворачиванием строительных работ и упущенных экономических выгод.

Поскольку инициатором расторжения договора выступила компания А, компания Б и компания А подписали соглашение о компенсации понесенных компанией Б расходов.

В соответствии со статьей 15 ГК РФ лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

В рассматриваемом случае, стороны подписали соглашение, согласно которому компания А возмещает компании Б ущерб в пределах 3 процентов от стоимости СМР, т.е. 50 процентов реального ущерба.

В соответствии с подпунктом 13 пункта 1 статьи 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся, в частности расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

При этом указанные расходы признаются в целях налога на прибыль при условии их соответствия требования статьи 252 НК РФ.

Согласно пункту 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты

, осуществленные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты

, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода

.

Таким образом, необходимыми условиями для признания расходов в целях исчисления налога на прибыль, являются:

— экономическая обоснованность;

— направленность на получение дохода;

— наличие документального подтверждения.

Экономическая обоснованность и направленность на получение дохода.

В первую очередь отметим, что понятия экономической обоснованности и направленности на получение дохода четко не определены. Критерии отнесения расходов к обоснованным и направленным на получение дохода носят субъективный характер, оцениваются из конкретных обстоятельств дела. В связи с чем, по данному вопросу нередко возникают споры с налоговыми органами.

Конституционный Суд в Определениях от 16.12.08 № 1072-О-О, от 04.06.07 № 320-О-П и от 04.06.07 № 366-О-П разъяснил основные моменты, связанные с толкованием понятий оправданности и экономической обоснованности и применением норм статьи 252 НК РФ:

1. Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода. При этом имеет значение лишь цель и направленность такой деятельности, а не ее результат

(абз. 7, 8 п. 2 Определения № 1072-О-О, абз. 3, 4 п. 3 Определения № 320-О-П, абз. 3, 4 п. 3 Определения № 366-О-П).

2. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата (абз. 9 п. 2 Определения № 1072-О-О, абз. 5 п. 3 Определения № 320-О-П, абз. 5 п. 3 Определения № 366-О-П).

3. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск

. Так, исходя из принципа свободы предпринимательской деятельности, суды не призваны проверять экономическую целесообразность принимаемых налогоплательщиком решений в сфере бизнеса (абз. 9, 10 п. 2 Определения № 1072-О-О, абз. 5, 6 п. 3 Определения № 320-О-П, абз. 5, 6 п. 3 Определения № 366-О-П, Определение ВАС РФ от 12.08.08 № 9783/08).

4. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы (абз. 11, 13 п. 2 Определения № 1072-О-О, абз. 7, 9 п. 3 Определения № 320-О-П, абз. 7, 9 п. 3 Определения № 366-О-П).

Кроме того, по мнению контролирующих органов, направленность на получение дохода возникает в том случае, когда расходы непосредственно связаны с деятельностью, направленной на получение дохода, при этом данное обстоятельство не означает, что Организацией фактически должен быть получен доход — Письма Минфина РФ от 05.09.12 № 03-03-06/4/96, от 19.12.11 № 03-03-06/1/833, от 25.08.10 № 03-03-06/1/565, от 21.04.10 № 03-03-06/1/279, от 17.07.08 № 03-03-06/1/414, УФНС РФ по г. Москве от 19.10.10 № 16-15/[email protected]

.

Из изложенного можно сделать вывод о том, что, пока налоговыми органами не доказано обратное, расходы признаются экономически обоснованными. Более того, поскольку целесообразность, рациональность, эффективность расходов вправе оценивать налогоплательщик единолично исходя из рисков своей предпринимательской деятельности, такие оценки со стороны налоговых органов не могут являться основанием для признания расходов необоснованными.

О направленности на получение дохода свидетельствует непосредственная связь расходов с предпринимательской деятельностью организации. Факт отсутствия экономической выгоды во взаимосвязи с суммой понесенных расходов не может являться основанием для отказа в признании таких расходов.

В рассматриваемом случае, по нашему мнению, налоговый орган может высказать сомнения в экономической обоснованности расходов в виду следующего.

Как следует из вопроса, договор с компанией В был расторгнут по причине некачественного выполнения работ и нарушения сроков.

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (пункт 1 статьи 740 ГК РФ).

В договоре подряда указываются начальный и конечный сроки выполнения работы. По согласованию между сторонами в договоре могут быть предусмотрены также сроки завершения отдельных этапов работы (промежуточные сроки).

Если иное не установлено законом, иными правовыми актами или не предусмотрено договором, подрядчик несет ответственность за нарушение как начального и конечного, так и промежуточных сроков выполнения работы (пункт 1 статьи 708 ГК РФ).

Качество выполненной подрядчиком работы должно соответствовать условиям договора подряда, а при отсутствии или неполноте условий договора требованиям, обычно предъявляемым к работам соответствующего рода. Если иное не предусмотрено законом, иными правовыми актами или договором, результат выполненной работы должен в момент передачи заказчику обладать свойствами, указанными в договоре или определенными обычно предъявляемыми требованиями, и в пределах разумного срока быть пригодным для установленного договором использования, а если такое использование договором не предусмотрено, для обычного использования результата работы такого рода (пункт 1 статьи 721 ГК РФ).

В соответствии с пунктом 1 статьи 754 ГК РФ подрядчик несет ответственность перед заказчиком за допущенные отступления от требований, предусмотренных в технической документации и в обязательных для сторон строительных нормах и правилах, а также за недостижение указанных в технической документации показателей объекта строительства, в том числе таких, как производственная мощность предприятия.

При реконструкции (обновлении, перестройке, реставрации и т.п.) здания или сооружения на подрядчика возлагается ответственность за снижение или потерю прочности, устойчивости, надежности здания, сооружения или его части.

Согласно статье 723 ГК РФ в случаях, когда работа выполнена подрядчиком с отступлениями от договора подряда, ухудшившими результат работы, или с иными недостатками, которые делают его не пригодным для предусмотренного в договоре использования либо при отсутствии в договоре соответствующего условия непригодности для обычного использования, заказчик вправе, если иное не установлено законом или договором, по своему выбору потребовать от подрядчика:

-безвозмездного устранения недостатков в разумный срок;

-соразмерного уменьшения установленной за работу цены;

-возмещения своих расходов на устранение недостатков, когда право заказчика устранять их предусмотрено в договоре подряда (статья 397).

Подрядчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить работу заново с возмещением заказчику причиненных просрочкой исполнения убытков. В этом случае заказчик обязан возвратить ранее переданный ему результат работы подрядчику, если по характеру работы такой возврат возможен.

Если отступления в работе от условий договора подряда или иные недостатки результата работы в установленный заказчиком разумный срок не были устранены либо являются существенными и неустранимыми, заказчик вправе отказаться от исполнения договора и потребовать возмещения причиненных убытков.

Таким образом, ГК РФ предусматривает ответственность за нарушение подрядчиком сроков выполнения работ, а также их качества. При этом расторжение заказчиком договора подряда в связи с претензиями к подрядчику возможно только в случае, если речь идет о нарушении сроков исправления недостатков подрядчиком, а также, если недостатки являются существенными и неустранимыми. При этом заказчик вправе потребовать возмещения причиненных убытков.

Соответственно, в случае, если договор расторгался по вышеприведенным причинам, оснований для уплаты компанией Б компенсации компании В, по нашему мнению, не было.

Дальнейшая компенсация расходов компанией А ущерба компании Б, на наш взгляд, также не обоснована, так как компания Б не обязана была возмещать компании В убытки.

В связи с этим, вопрос об экономической обоснованности рассматриваемых расходов, на наш взгляд, является спорным и может повлечь претензии налогового органа как к компании А, так и к компании Б.

В отношении взыскания с компании А компенсации через суд, отмечаем следующее.

Как следует из вопроса, стороны подписали соглашении о компенсации компанией А понесенных Компанией Б убытков. Соответственно, компания А взяла на себя обязательство по выплате компенсации.

Следовательно, компанией Б может быть подан в суд иск в случае, если компания А не выполнит в установленный срок свои обязательства. При этом датой возникновения обязательства будет дата подписания соглашения.

В связи с этим, на дату подписания соглашения компания А признает в целях налога на прибыль расходы (при условии их экономической обоснованности), а компания Б – доходы (подпункт 8 пункта 7 статьи 272, подпункт 4 пункта 4 статьи 271 НК РФ).

Решение суда о взыскании с компании А обязательства, возникшего из подписанного соглашения, по нашему мнению, не окажет какого-либо влияния на признание расходов в целях налога на прибыль.

Учитывая изложенное, по нашему мнению, признание компанией А расходов в виде компенсации в целях налога на прибыль может повлечь претензии со стороны налогового органа. При этом в случае, если компания А примет решение отстаивать свою позицию в суде, предположить исход такого разбирательства не представляется возможным.

Признание в расходах компенсации компанией Б также может повлечь налоговые риски. При этом, полученную компенсацию от компании А необходимо будет включить в доходы в целях налога на прибыль

.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Налога на прибыль возмещение

Не всегда и далеко не все наши граждане стремятся искусственно снизить налоговое бремя, иногда возникают и ситуации, когда налогоплательщик перевыполняет свои обязательства. Переплата налога на может произойти по самым различным причинам, но в любом случае плательщик имеет право на возврат излишне уплаченных или излишне взысканных платежей.

Общий смысл методологии учета налога на прибыль, определяемой МСФО, состоит в следующем: налог на прибыль представляет собой статью расхода, отражаемую в отчете о прибылях и убытках, которая разделяется на две составляющие — текущий налог и отложенный (отсроченный) налог.

Возмещение Ущерба В Расходы По Налогу На Прибыль

Поставка должна быть осуществлена в течение трех дней после получения продавцом заявки.Поставщиком неоднократно нарушались сроки поставки строительных материалов. Покупатель принял решение о выставлении претензии поставщику на возмещение убытков, возникших вследствие несвоевременной доставки строительных материалов. Выставленная претензия на возмещение убытка в сумме 250 000 руб.

- сообщить о краже в полицию;

- отразить факт кражи имущества в бухгалтерском и налоговом учете;

- получить в отделе полиции документ, подтверждающий факт кражи, и о неустановлении виновных лиц;

- отразить финансовый результат от последствия кражи.

Учет возмещения убытков

Компания вправе требовать от виновника полного возмещения убытков, если законом или договором не предусмотрено возмещение в меньшем размере. Убытки могут возникнуть в ходе работы с контрагентами, по вине сотрудников, неустановленных лиц либо в результате чрезвычайных обстоятельств. Рассмотрим бухгалтерские и налоговые аспекты учета возмещения убытков

03.08.2015 Автор: Татьяна Каковкина, генеральный директор , бизнес-консультант, к. э. н.

Деятельность фирмы связана с риском наступления различных событий, в том числе приводящих к убыткам.

Законодательно закреплено, что в случае причинения убытков фирма вправе требовать полного их возмещения, если законом или договором не предусмотрено возмещение в меньшем размере (ст. 15 ГК РФ). При этом под убытками следует понимать расходы, которые компания произвела или должна будет произвести для восстановления нарушенного права, в том числе утрату или повреждение имущества (реальный ущерб), а также неполученные доходы, которые фирма получила бы при обычных условиях оборота, если бы ее право не было нарушено (упущенную выгоду).

Гражданским кодексом предусмотрено, что убытки, причиненные неисполнением или ненадлежащим исполнением обязательства, также обязан возместить должник кредитору (ст. 393 ГК РФ). В случае причинения убытков или ущерба государственными службами или службами местного самоуправления они должны их возместить и компенсировать (ст. 16, 16.1ГК РФ).

Возмещение убытков, когда виновник — юрлицо

В большинстве случаев убытки фирмы могут возникнуть в результате ее работы с контрагентами по договорам поставки товаров, выполнения работ, оказания услуг. В связи с этим рассмотрим алгоритм возмещения убытков на примере договора поставки товара.

1. Условия о возмещении убытков можно предусмотреть в самом договоре. Как правило, стороны при заключении договора определяют следующее:

- основания для возмещения убытков;

- ограничение возмещения убытков.

Ограничить возмещение возможно как по составу, так и по размеру убытков. То есть договором можно определить, что упущенная выгода не подлежит возмещению, а также то, что размер возмещения убытков не может превышать определенной суммы.

Помимо тех условий, которые могут быть прописаны в договоре, Гражданским кодексом определены следующие основания для возмещения убытков (см. таблицы 1, 2).

Таблица 1. Возмещение убытков поставщиком (продавцом)

Таблица 2. Возмещение убытков покупателем

2. При наступлении случаев, когда компания терпит убытки, необходимо совершить следующие действия:

- определить размер реального ущерба и упущенной выгоды;

- оформить акт об определении размера ущерба;

- составить претензию.

3. Если контрагент признает претензию, то компания делает необходимые записи в бухгалтерском и налоговом учете.

4. Если претензию контрагент не признает, то следует готовить заявление в суд.

5. Исполнение решения суда:

- если суд признал правоту истца, то на основании решения бухгалтерия компании делает записи в бухгалтерском и налоговом учете;

- если суд отклонил иск, то фирма признает тот реальный ущерб (убыток), который она получила.

ПРИМЕР

Фирма заключила договор на приобретение строительного материала на сумму 11 800 000 руб. (в т.ч. НДС — 1 800 000 руб.) с поставками различными партиями по мере поступления заявок от покупателя. Право собственности переходит к фирме при получении материалов от поставщика у себя на складе.

Доставку осуществляет последний. Поставка должна быть осуществлена в течение трех дней после получения продавцом заявки.

Поставщиком неоднократно нарушались сроки поставки строительных материалов. Покупатель принял решение о выставлении претензии поставщику на возмещение убытков, возникших вследствие несвоевременной доставки строительных материалов. Выставленная претензия на возмещение убытка в сумме 250 000 руб. признана поставщиком и оплачена.

Компания-покупатель в бухучете делает записи:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы»

— 250 000 руб. — претензия признана поставщиком;

ДЕБЕТ 51 КРЕДИТ 76

— 250 000 руб. — получены денежные средства в счет возмещения причиненного ущерба (убытка).

В налоговом учете сумму возмещения компания учла в качестве внереализационного дохода.

Компания-поставщик в бухучете делает записи:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76

— 250 000 руб. — признана претензия;

ДЕБЕТ 76 КРЕДИТ 51

— 250 000 руб. — перечислены денежные средства в счет возмещения причиненного ущерба (убытка).

В налоговом учете поставщик учтет сумму возмещения в качестве внереализационного расхода (подп. 13 п. 1 ст. 265,подп. 4 п. 4 ст. 271 НК РФ). Документальным обоснованием данного расхода может послужить следующее (ст. 252 НК РФ):

— договор с описанием условий компенсации;

— акт об определении размера ущерба;

— претензия.

Возмещение убытков, когда виновник — сотрудник

Кроме убытков, возникших вследствие взаимоотношений с контрагентами, сами сотрудники компании (от рядового до генерального директора) могут стать причиной убытков.

ПРИМЕР

Водитель компании, управляя служебным автомобилем в рабочее время, нарушил правила дорожного движения (далее — ПДД), выехав на полосу встречного движения. Данное нарушение было зафиксировано камерой видеонаблюдения. На адрес фирмы по почте пришел штраф в размере 5000 руб. Фирма решила на основании норм Трудового кодекса обязать водителя возместить сумму штрафа (ст. 238, 239, п. 6 ст. 243 ТК РФ; письмо Роструда от 19.10.2006 № 1746-6-1).

В бухучете сделаны записи:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 76

— 5000 руб. — штраф за нарушение ПДД отражен в составе расходов;

ДЕБЕТ 76 КРЕДИТ 51

— 5000 руб. — оплата штрафа за нарушение ПДД;

ДЕБЕТ 73 КРЕДИТ 91 субсчет «Прочие доходы»

— 5000 руб. — отражена задолженность водителя по возмещению штрафа за нарушение ПДД;

ДЕБЕТ 50 КРЕДИТ 73

— 5000 руб. — водитель погасил свою задолженность по оплате штрафа через кассу.

В налоговом учете сумму уплаченного штрафа за нарушение ПДД компания не учитывает в расходах для целей налогообложения (п. 2 ст. 270 НК РФ). При этом возмещенный водителем штраф является внереализационным доходом (п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ).

Особого рассмотрения требуют случаи, когда иски о возмещении убытков предъявляются директорам и генеральным директорам. Детально этот вопрос был раскрыт в постановлении Пленума ВАС РФ № 62 (пост. Пленума ВАС РФ от 30.07.2013 № 62). Согласно ему директор обязан действовать в интересах фирмы добросовестно и разумно (п. 3 ст. 53 ГК РФ). В случае нарушения этой обязанности он должен по требованию учредителей возместить все убытки, причиненные компании, наравне с обычным сотрудником.

При этом следует принять во внимание, что негативные последствия, наступившие для фирмы в период времени, когда управлял директор, сами по себе не свидетельствуют о недобросовестности и неразумности его действий (бездействия). Директор не может быть привлечен к ответственности за причиненные убытки в случаях, когда его действия (бездействие), повлекшие убытки, не выходили за пределы обычного делового риска.

Поэтому истец должен доказать наличие обстоятельств, свидетельствующих о недобросовестности и неразумности действий (бездействия) директора, повлекших неблагоприятные последствия для компании (п. 5 ст. 10 ГК РФ).

Если истец представил доказательства, директор может дать пояснения относительно своих действий (бездействия) и указать причины возникновения убытков, например: неблагоприятная рыночная конъюнктура, недобросовестность выбранного им контрагента, работника или представителя юридического лица, неправомерные действия третьих лиц, аварии, стихийные бедствия и иные события — и представить свои доказательства.

Возмещение убытков, когда виновник не найден

Компания также может понести убытки в результате неправомерных действий третьих лиц. В таких ситуациях чаще всегоустановить виновное лицо затруднительно или вообще невозможно и, следовательно, образовавшиеся убытки возмещены не будут. Например, такое может произойти в случае кражи имущества фирмы (пропажа офисной техники, товаров или материалов со склада и т.д.).

При обнаружении кражи следует предпринять следующие действия:

- сообщить о краже в полицию;

- отразить факт кражи имущества в бухгалтерском и налоговом учете;

- получить в отделе полиции документ, подтверждающий факт кражи, и о неустановлении виновных лиц;

- отразить финансовый результат от последствия кражи.

ПРИМЕР

Компания в марте 2014 г. приобрела строительные материалы для выполнения подрядных работ. Первоначальная стоимость строительных материалов составляет 2 500 000 руб. Данные материалы были доставлены на строительную площадку и помещены для временного хранения на склад.

Пропажа строительных материалов была обнаружена 06.06.2014.

В бухучете сделаны записи:

ДЕБЕТ 94 КРЕДИТ 10

— 2 500 000 руб. — списана стоимость украденных материалов.

Таким образом, первые действия бухгалтерской службы — это списание украденных материалов из состава имущества организации. Основанием для списания будет зарегистрированное в отделе полиции заявление о краже (копия) или талон-уведомление о приеме такого заявления, результаты инвентаризации и акт о списании похищенных строительных материалов.

Чтобы списать похищенные материалы, необходимо дождаться итогов работы правоохранительных органов. В большинстве случаев, к сожалению, виновных в краже и пропавшее имущество найти не представляется возможным. Поэтому после отведенного для расследования срока необходимо взять копию постановления о приостановлении производства по уголовному делу в связи с отсутствием лица, подлежащего привлечению в качестве обвиняемого. На дату вынесения постановления компания может учесть стоимость украденных материалов в составе расходов.

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

— 2 500 000 руб. — украденные строительные материалы признаны прочим расходом.

В налоговом учете на основании полученных документов от правоохранительных органов стоимость похищенного имущества фирма вправе учесть при налогообложении прибыли в качестве внереализационных расходов.

Форс-мажор

Случается и так, что убытки могут возникнуть в результате таких форс-мажорных обстоятельств, как пожар или стихийное бедствие. При их наступлении фирма может получить реальный ущерб в виде уничтожения своих активов.

В случае пожара (стихийного бедствия) обязательным является проведение инвентаризации. По ее результатам фактическая себестоимость испорченных, пропавших активов списывают в состав недостач и потерь от порчи ценностей в том отчетном периоде, когда проводилась инвентаризация, с последующим отнесением этой суммы на прочие расходы организации.

ПРИМЕР

В результате пожара (стихийного бедствия) пострадал склад компании. При проведении инвентаризации была установлена недостача строительного материала на сумму 1 000 000 руб.

ДЕБЕТ 94 КРЕДИТ10

— 1 000 000 руб. — списаны материалы, пострадавшие в результате пожара (стихийного бедствия);

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

— 1 000 000 руб. — стоимость материалов, пострадавших в результате пожара (стихийного бедствия), включена в состав прочих расходов.

В налоговом учете стоимость списанных материалов, пострадавших в результате пожара (стихийного бедствия), учтена в качестве внереализационного расхода (подп. 6 п. 2 ст. 265, подп. 4 п. 4 ст. 271 НК РФ).

Документальным обоснованием убытка может послужить следующее (ст. 252 НК РФ):

— результаты инвентаризации;

— справка, полученная от уполномоченного государственного органа, о происшествии чрезвычайного события (территориальный орган МЧС, пожарная часть).

Получать убытки для фирмы всегда неприятно, особенно тогда, когда их нельзя возместить или компенсировать. Советуем для минимизации рисков, связанных с возникновением убытков:

- при хозяйственной деятельности — прописывать условия по возмещению убытков в договоре;

- для форс-мажорных обстоятельств (пожар, угон, стихийные бедствия) — застраховать свои риски.

Актуальная бухгалтерия

Разместить:

Комментарии

Возмещение ущерба в налоге на прибыль

Во второй половине помещения был расположен склад строительных материалов.В результате неосторожного обращения с огнем работников возник пожар, который до приезда пожарных уничтожил перегородку, часть строительных товаров и отделку помещения другого арендатора. Стоимость сгоревшего товара — 165 200 руб. Ущерб, нанесенный помещению, оценен в сумме 68 298,40 руб. согласилась в добровольном порядке возместить причиненный ущерб. Стороны договорились о том, что предоставит стройматериалы взамен сгоревших, а также заплатит за ремонт.В учете были сделаны следующие записи:Д-т сч. 91-2 «Прочие расходы»К-т сч.

Поэтому в целях налогового учета выделим собственно возмещение ущерба и компенсацию упущенной выгоды. Дело в том, что вопросов в части признания в налоговом учете сумм возмещения реального ущерба у налоговых органов не возникает. Другое дело — компенсация упущенной выгоды.Минфин России в Письме от 14.09.2022 N 03-03-06/1/580 высказал следующее мнение: под расходами на возмещение причиненного ущерба подразумевается только возмещение материального ущерба.

Правовая помощь

При этом следует принять во внимание, что негативные последствия, наступившие для фирмы в период времени, когда управлял директор, сами по себе не свидетельствуют о недобросовестности и неразумности его действий (бездействия). Директор не может быть привлечен к ответственности за причиненные убытки в случаях, когда его действия (бездействие), повлекшие убытки, не выходили за пределы обычного делового риска. Поэтому истец должен доказать наличие обстоятельств, свидетельствующих о недобросовестности и неразумности действий (бездействия) директора, повлекших неблагоприятные последствия для компании (п. 5 ст. 10 ГК РФ).

В данном случае исходим из предположения, что организация признает в составе внереализационных расходов как сумму причиненного ущерба (1 500 000 руб.), так и сумму упущенной выгоды (500 000 руб.), возмещаемые организацией третьему лицу. При применении в налоговом учете метода начисления указанные расходы признаются на дату вступления в силу решения суда — в марте (пп. 8 п. 7 ст. 272 НК РФ). При кассовом методе эти расходы признаются после фактической оплаты — в данном случае также в марте (п. 3 ст. 273 НК РФ). Применение ПБУ 18/02 В январе при признании в бухгалтерском учете расхода в сумме оценочного обязательства у организации возникают вычитаемая временная разница (ВВР) и соответствующий ей отложенный налоговый актив (ОНА) (п. п.

Рекомендуем прочесть: Какие льготы положены проживающим в социальноэкономической зоне

Налоговый учет доходов и расходов

Суммы возмещения убытков, подлежащих уплате должником на основании решения суда, признаются в качестве внереализационных доходов (п. 3 ст. 250 НК РФ).

Между тем само появление доходов обусловлено утратой имущества. Его стоимость нужно отразить в составе внереализационных расходов на дату вступления в силу решения суда (подп. 20 п. 1 ст. 265, подп. 8 п. 7 ст. 272 НК РФ). Ведь без признания расходов налогообложение утрачивает под собой экономическое основание (п. 3 ст. 3 НК РФ).

В итоге подход, изложенный в пункте 1 комментируемого письма, возражений не встречает.

Е.Ю. Диркова

, для журнала «Нормативные акты для бухгалтера»

Путеводитель для УСН

С этой электронной книгой вы с легкостью разберетесь во всех премудростях упрощенной системы налогообложения, грамотно составите бухгалтерский баланс и отчет о финансовых результатах. Электронное издание Вы получаете сразу после оплаты на ваш email. Узнайте об издании больше >>

Если у Вас есть вопрос — задайте его здесь >>

Возмещение ущерба налог на прибыль

При этом в расчет берется заработная плата с учетом всех надбавок и увеличивающих коэффициентов. ФНС предлагает разрешить платить налоги за близких родственников Как быть, если вы потеряли свидетельство о постановке на учет и присвоении ИНН? Или обнаружили, что у вас оказалось два ИНН?

• Тот факт, что виновник не найден, должен быть документально зафиксирован представителем органа государственной власти. При хищении товара возможно страховое возмещение ущерба, налог на прибыль его не учитывает.

Возмещение ущерба пассажиром налог на прибыль

ООО «Корн-Аудит» Известно, что транспортные средства, имеющие разрешенную массу свыше 12 тонн (далее именуемые «большегрузами») причиняют вред автомобильным дорогам. В счет возмещения данного вреда вносится плата. В данной ситуации у бухгалтеров часто возникает вопрос – можно ли учитывать данную плату в составе расходов в налоговом учете? Состав расходов В целях налога на прибыль могут учитываться, в частности, прочие расходы, связанные с производством и (или) реализацией (ст. 264 Налогового кодекса РФ). Следовательно, плата за возмещение вреда, причиняемого автодорогам транспортными средствами-большегрузами, может учитываться в составе расходов в целях расчета налога на прибыль на основании п. 49 ч. 1 ст. 264 Налогового кодекса РФ (как другие расходы, связанные с производством и (или) реализацией).

- Выплаты по суду: оцениваем налоговые последствия Можно ли учесть в целях налога на прибыль взысканную по решению суда сумму ущерба, причиненного окружающей среде

- 20 Апреля 2022Сумму компенсации ущерба, причиненного окружающей среде, можно признать в расходах

Что изменится в учете операций по ущербу имущества?

Источник: Журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение»

На сайте Минфина размещен приказ, которым подготовлены изменения Инструкции № 157н[1]. Разъясните, какие изменения будут внесены в учет операций по ущербу имущества.

Да, действительно, на сайте Минфина размещен Приказ от 29.08.2014 № 89н (в настоящее время он находится на регистрации в Минюсте), которым подготовлены изменения Инструкции № 157н. Настоящий приказ применяется при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой учреждения. Переход на применение учетной политики с учетом положений настоящего приказа в части рабочего Плана счетов бухгалтерского учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета.

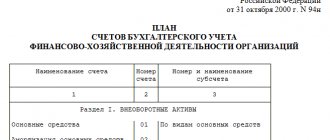

Новый приказ – это достаточно большой документ. Им вносятся много различных поправок, дополнений и изменений, в частности и в учет операций по ущербу имущества, которые отражаются на счете 209 00 «Расчеты по ущербу и иным доходам» (новое название).

В настоящее время в соответствии с п. 220 Инструкции № 157нсчет209 00 «Расчеты по ущербу имуществу» предназначен для учета расчетов:

- по суммам выявленных недостач, хищений денежных средств, иных ценностей;

- по суммам потерь от порчи материальных ценностей;

- других сумм причинного имуществу учреждения ущерба, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке.

В новой редакции данного пункта счет 209 00 будет использован и при отражении других операций, в частности:

- по суммам предварительных оплат, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда;

- по суммам задолженности подотчетных лиц, своевременно не возвращенным (не удержанным из заработной платы), в том числе в случае оспаривания удержаний;

- по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск;

- по суммам излишне произведенных выплат;

- по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ (в частности, при возникновении страховых случаев);

- по суммам ущерба, причиненного вследствие действий (бездействия) должностных лиц организации;

- по суммам ущерба, подлежащего возмещению по решению суда в виде компенсации расходов, связанных с судопроизводством (оплата судебных издержек);

- по иным ущербам, а также по иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженным на аналитических счетах счета 205 00 «Расчеты по доходам».

В связи с тем, что счет 209 00 будет иметь более широкий обхват хозяйственно-финансовых операций, отражающих расчеты по ущербу, нанесенному имуществу, и иным доходам, изменена аналитическая группировка данного счета. Пункт 221 Инструкции № 157низложен в новой редакции. В него добавлены новые группы поступлений:

– 209 30«Расчеты по компенсации затрат»;

– 209 40«Расчеты по суммам принудительного изъятия».

Как и ранее, расчеты по ущербу нефинансовых активов будут отражаться по аналитическому коду группы синтетического учета счета 209 70 «Расчеты по ущербу нефинансовым активам»:

– 209 71«Расчеты по ущербу основным средствам»;

– 209 72«Расчеты по ущербу нематериальных активов»;

– 209 73 «Расчеты по ущербу непроизведенным активам»;

– 209 74«Расчеты по ущербу материальным запасам».

Расчеты по ущербу иному имуществу будут отражаться на счете, содержащем аналитический код группы синтетического счета 209 80 «Расчеты по иным доходам»:

– 209 81«Расчеты по недостачам денежных средств»;

– 209 82«Расчеты по недостачам иных финансовых активов»;

– 209 83«Расчеты по иным доходам».

На счете 209 83 будут отражаться расчеты по иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженным на счетах расчетов счета 205 00 «Расчеты по доходам».

Далее необходимо отметить, что согласно вносимым изменениям при определении размера ущерба, причиненного недостачами, хищениями, нужно исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. При этом под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов. Такая корректировка связана с тем, что в соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям. Они рассчитываются исходя из рыночных цен, действующих в конкретной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

В настоящее время размер ущерба определяется из рыночной стоимости материальных ценностей на день обнаружения ущерба. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Далее напомним, что следует знать бухгалтеру относительно самой процедуры возмещения ущерба, причиненного имуществу учреждения работником.

Согласно ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

К седению

Под прямым действительным ущербом в данном случае следует понимать:

- реальное ухудшение состояния служебного автомобиля, необходимость его ремонта;

- необходимость для работодателя произвести расходы на возмещение ущерба пострадавшему третьему лицу (в случае, когда средств страховой компании на возмещение расходов не хватило).

Если работник согласен добровольно возместить причиненный им ущерб, между сторонами должно быть подписано письменное соглашение. В нем отражаются сумма ущерба и способ его погашения: внесение наличных денежных средств в кассу учреждения (на лицевой счет) либо удержание из заработной платы работника. В соответствии со ст. 248 ТК РФ по соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить данный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Рассмотрим несколько примеров по отражению ущерба, причиненного имуществу.

Пример 1.

Имуществу бюджетного учреждения был причинен ущерб – сломан тонометр для измерения давления. Балансовая стоимость имущества – 5 500 руб., расходы на его приобретение были произведены за счет средств, полученных от приносящей доход деятельности.

На основании приказа руководителя ущерб возмещен исходя из покупной стоимости нового тонометра. На приобретение было потрачено 6 100 руб. Ущерб в полном объеме возмещен работником в кассу учреждения.

В бухгалтерском учете бюджетного учреждения в соответствии с Инструкцией № 174н[2]сделаны следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражена недостача тонометра, отнесенная на виновных лиц | 2 209 71 560 | 2 401 10 172 | 5 500 |

| Отражено списание тонометра: | |||

| – в сумме остаточной стоимости | 2 401 10 173 | 2 101 34 410 | 0 |

| – в сумме начисленной амортизации | 2 104 34 410 | 2 101 34 410 | 5 500 |

| Поступили денежные средства от материально ответственного лица в счет возмещения недостачи | 2 201 34 510 | 2 209 71 660 | 6 100 |

После отражения в бухгалтерском учете операции по недостаче тонометра необходимо сделать запись в карточке учета средств и расчетов (ф. 0504051) с указанием фамилии, имени и отчества работника, должности виновного лица, а также даты возникновения задолженности и суммы недостачи.

Пример 2.

В автономном учреждении обнаружена порча новых комплектов спецодежды, приобретенной ранее за счет субсидии на выполнение государственного задания, на сумму 5 000 руб. Лицом, виновным в порче имущества, является работник учреждения.

На приобретение новых комплектов было потрачено 8 300 руб. На основании приказа руководителя стоимость ущерба определена по фактическим затратам, связанным с приобретением спецодежды. По его письменному согласию сумма ущерба удержана из заработной платы, начисленной в рамках выполнения государственного задания.

В бухгалтерском учете автономного учреждения в соответствии с Инструкцией № 183н[3]данные операции отразятся следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражена сумма причиненного ущерба (по рыночной стоимости спецодежды) | 2 209 74 000 | 2 401 10 172 | 8 300 |

| Списана испорченная спецодежда (по фактической стоимости) | 4 401 10 172 | 4 105 35 000 | 5 000 |

| Удержана сумма ущерба из заработной платы | 4 302 11 000 | 4 304 03 000 | 8 300 |

| Отражено погашение причиненного ущерба, сумма начислена в рамках иного вида финансового обеспечения (с КВФО 4 на КВФО 2) * | 4 304 03 000 | 4 304 06 000 | 8 300 |

| 2 304 06 000 | 2 209 74 000 |

В соответствии с разъяснениями, приведенными в

Письме Минфина РФ от 18.10.2012 № 02‑06‑10/4354, поступления от возмещения виновными лицами ущерба, причиненного имуществу автономного учреждения, признаются собственными доходами учреждения, поэтому отражаются в бухгалтерском учете с указанием в 18-м разряде номеров счетов кода вида финансового обеспечения (КВФО) – 2.

Пример 3.

Книга балансовой стоимостью 10 000 руб., приобретенная автономным учреждением за счет средств, полученных от приносящей доход деятельности, и включенная в перечень особо ценного движимого имущества учреждения, была утеряна. Комиссией было вынесено решение, что это произошло по халатности библиотекаря, работник свою вину признал. Взамен от библиотекаря была принята равнозначная книга стоимостью 11 000 руб.

В соответствии с п. 5.4 Порядка учета документов, входящих в состав библиотечного фонда, утвержденного Приказом Минкультуры РФ от 08.10.2012 № 1077, возмещение читателями ущерба допускается в форме замены утерянного объекта библиотечного фонда равноценным.

При возмещении читателем ущерба рыночная стоимость утерянных документов устанавливается экспертной комиссией по оценке документов библиотечного фонда. При утере редких и ценных книг для определения их стоимости комиссия может привлекать к своей работе соответствующих экспертов, а также использовать материалы научно-методических центров, книжных аукционов и ярмарок.

Списание утерянной книги осуществляется на основании акта о списании исключенных объектов библиотечного фонда (ф. 0504144) с приложением списка утерянных изданий, а также документа, подтверждающего их утерю (пояснительной записки).

В бухгалтерском учете автономного учреждения в соответствии с Инструкцией № 183нданные операции отразятся следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражен причиненный имуществу ущерб (по восстановительной стоимости утерянной книги) | 2 209 71 000 | 2 401 10 172 | 11 000 |

| Списана утерянная книга (по фактической стоимости) | 2 104 27 000 | 2 101 27 000 | 10 000 |

| Принята от работника равноценная книга взамен утерянной | 2 101 27 000 | 2 401 10 172 | 11 000 |

| Отражено возмещение ущерба работником в натуральной форме | 2 401 10 172 | 2 209 71 000 | 11 000 |

Что касается принудительного порядка взыскания, то следует обратиться к нормам вышеприведенной

ст. 248 ТК РФ. В силу ее положений взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только через суд.

Пример 4.

Служебный автомобиль казенного учреждения, наделенного отдельными полномочиями администратора доходов по начислению и учету платежей в бюджет, поврежден в результате произошедшего ДТП. По заключению органов ГИБДД виновным в совершении ДТП признан водитель учреждения, находившийся за рулем указанного автомобиля во время аварии. Расходы по восстановлению автомобиля составили 34 600 руб. По решению суда сумма ущерба, подлежащая возмещению работником, определена 25 300 руб., сумма судебных издержек – 5 300 руб. Обе суммы внесены работником в кассу учреждения. Денежные средства перечислены в доход бюджета.

В бухгалтерском учете с учетом поправок, внесенных Приказом Минфина РФот 29.08.2014 № 89н, данные операции отразятся следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражен причиненный имуществу ущерб, отнесенный на счет виновного лица – водителя | 1 209 40 560 | 1 401 10 140 | 25 300 |

| Отражены расходы, связанные с судопроизводством (оплата судебных издержек) | 1 209 83 560 | 1 401 10 180 | 5 300 |

| Внесены водителем в кассу учреждения денежные средства в счет погашения причиненного ущерба | 1 201 34 510 1 201 34 510 | 1 209 40 660 1 209 83 660 | 25 300 5 300 |

| Внесена выручка в доход бюджета из кассы учреждения | 1 303 05 830 | 1 201 34 610 | 30 600 |

| Отражены расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений в бюджет, на основании извещения (ф. 0504805) | 1 304 04 130 | 1 303 05 730 | 30 600 |

| Отражены расходы на ремонт служебного автомобиля на основании акта выполненных работ, подписанного исполнителем | 1 401 20 225 | 1 302 25 730 | 34 600 |

| Оплачены ремонтные работы | 1 302 25 830 | 1 304 05 225 | 34 600 |

Проводки, отражающие ущерб, причиненный имуществу, приведены с использованием новых счетов и в настоящее время Инструкцией № 162н[4]не регламентированы.

В заключение отметим, что кроме перечисленных выше изменений и дополнений, внесенных в п. 220 Инструкции № 157н, добавлен абзац, касающийся учета задолженности дебиторов по ущербу и иным доходам в иностранных валютах. В частности, суммы такого ущерба должны отражаться одновременно в соответствующей иностранной валюте и рублевом эквиваленте на дату начисления задолженности (признания доходов).

Переоценка расчетов плательщиков по ущербу и иным доходам в иностранных валютах осуществляется на дату совершения операций по оплате (возврату) расчетов в соответствующей иностранной валюте.

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по доходам в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[3] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

[4] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Привет, Гость! Предложение от «Клерка»

Онлайн-профпереподготовка «Главный бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Возмещение ущерба налог на прибыль

- нанесение ущерба умышленно или в состоянии алкогольного опьянения;

- недостача ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- причинение ущерба в результате административного правонарушения, установленного соответствующим государственным органом.

Под реальным ущербом понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, а также утрата или повреждение его имущества (п. 2 ст. 15 ГК РФ). Упущенной выгодой считаются неполученные доходы, которые лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (п. 2 ст. 15 ГК РФ)

25 Июл 2022 jurist7sib 221

Поделитесь записью

- Похожие записи

- При Покупки В Новостройки Надо Платить Налог

- Заслуженный Работник Мз Рт Льготы

- Какие вещи не имеют право описывать судебные приставы

- Добавили Детям Инвалидам Пенсии 2022

Упущенная выгода: как рассчитать и взыскать

8 Октября 2020

Иногда компания недополучает доходы по вине своих контрагентов. Но чтобы доказать упущенную выгоду, ей нужно подтвердить комплекс фактов и обстоятельств. Разбираемся вместе с экспертами и юристами, как это следует делать, чтобы достичь положительного результата. Практика показывает, что суды охотно удовлетворяют иски, связанные с упущенной выгодой, если позиция предпринимателей обосновывается конкретными фактами и подтверждается крепкими доказательствами. Согласно ч. 2 ст. 15 ГК РФ, упущенная выгода относится к разновидности убытков. В частности, это неполученные доходы, которые были бы получены в обычных условиях, если бы не нарушение права. Исполнительный директор и руководитель аппарата Рязанского регионального отделения Ассоциации юристов России Любовь Ларина

отмечает, что в судебной практике упущенная выгода понимается более широко — это неполученный доход, на который увеличилась бы имущественная масса лица, если бы его права не нарушили (п. 14 Постановления Пленума Верховного Суда РФ от 23.06.2015 № 25). «

Предпринимательство всегда связано с финансовыми рисками, но если прибыль была недополучена по вине третьих лиц, законодатель дает предпринимателю шанс возместить упущенную выгоду»

, — говорит Любовь Ларина. Эксперт отмечает, что важно не путать упущенную выгоду и реальный ущерб, под которым понимаются расходы предпринимателя на восстановление нарушенного права, утраченного или поврежденного имущества. По словам

Евгении Соколовой,

руководителя направления «Разрешение арбитражных споров» юридической , в России убытки в форме упущенной выгоды взыскиваются не так часто. Причины понятны — предполагаемый размер сложно доказать, не менее сложно понять, что именно поведение правонарушителя привело к убыткам потерпевшего. Несмотря на это, постепенно количество удовлетворенных судами исков растет.

Частые ситуации, связанные с упущенной выгодой

Юрист Любовь Ларина приводит типичный пример с ремонтом офисного здания. «

Собственник офисного здания заключил с подрядчиком договор на ремонт этого здания на один месяц. Также он заключил дополнительные соглашения с арендаторами о том, что за этот месяц они не оплачивают аренду. Во время ремонта повредился сетевой кабель, собственник понес дополнительные убытки, а ремонт затянулся ещё на месяц».Каковы будут действия собственника здания в связи с событиями?

Во-первых, он может потребовать возместить расходы на ремонт поврежденного кабеля — это будут убытки в виде реального ущерба. Во-вторых, собственник вправе требовать возмещения упущенной выгоды, которая складывается из арендных платежей за тот месяц, на который затянулся ремонт. Возможность взыскать упущенную выгоду закреплена в некоторых законодательных актах: в ст. 18 Федерального закона от 26.03.2003 № 35-ФЗ; в ст. 77 Федерального закона от 10.01.2002 № 7-ФЗ; в ст. 38 Федерального закона от 13.03.2006 № 38-ФЗ. Эксперт делится наиболее распространенными ситуациями, когда компания может не получить доходы.

Товар невозможно использовать по назначению

Подробности — в Апелляционном определении Воронежского областного суда от 28.02.2017 по делу № 33-1488/2017.

Ситуация

Гражданин обратился в суд с иском к автосалону с требованиями о замене товара ненадлежащего качества и взыскании упущенной выгоды. Ранее он купил грузовик и передал его по договору аренды ИП для грузоперевозок. В период действия гарантии двигатель загорелся, и грузовик был почти полностью уничтожен. Эксперты установили, что он загорелся из-за технической неисправности. Владелец грузовика посчитал размер упущенной выгоды, исходя из размера арендной платы и периода, в течение которого он не мог ее получить: 50 000 руб. × 9 мес. = 450 000 руб. Исковые требования были удовлетворены в полном объеме.

Не выполнены обязательства по договору аренды

Подробности — в Апелляционном определении Московского областного суда по делу № 33-18925/2015.

Ситуация

Собственник нежилого помещения и юрлицо заключили договор аренды. Собственник должен был реконструировать здание до его передачи в аренду, но не смог этого сделать, потому что часть помещения занимал предыдущий арендатор, срок действия договора с которым истек. Собственник не собирался продлевать или заключать новый договор и продолжал пользоваться помещением, несмотря на уведомления собственника. Собственник подал иск о взыскании с недобросовестного арендатора упущенной выгоды в размере арендной платы за спорное помещение за период просрочки. Органы власти и должностные лица действуют незаконно Федеральная таможенная служба России издала приказ (впоследствии признанный незаконным), ограничивающий места декларирования лома черных металлов, вывозимых из РФ. В результате экспорт указанных товаров из портов Приморского края был запрещен. Юрлицо с лицензией на экспорт только в пределах Приморского края не смогло выполнить контракты и понесло убытки. Иск компании-экспортера к Федеральной таможенной службе о взыскании реального ущерба и упущенной выгоды был удовлетворен.

Пример сложной ситуации

Евгения Соколова из юридической приводит в качестве примера случай из практики, когда суд апелляционной инстанции, исходя из результатов экспертизы, отменил первое решение суда и частично удовлетворил заявленные требования.

Ситуация

Подрядчик и заказчик заключили три договора подряда на разработку проектной документации с декабря 2014 года по май 2015 года. Подрядчик передал выполненную работу заказчику в июне-сентябре 2015 года, но заказчик отказался принять работу из-за нарушения сроков и некоторых недостатков в работе. Подрядчик попытался исправить часть недостатков, но заказчик в сентябре 2015 потребовал приостановить выполнение работ по всем договорам и отказался принимать работы, ссылаясь на отсутствие финансирования. Подрядчик в 2016-2018 годах несколько раз просил заказчика возобновить действие договоров или расторгнуть их по соглашению сторон и обратился в суд, указав, что заказчик нарушил обязательства, и попросив взыскать с заказчика стоимость фактически выполненной работы с вычетом стоимости исправления недостатков. Суд первой инстанции отказался удовлетворить требования и указал на то, что истец не доказал условия для взыскания. Суд апелляционной инстанции по итогам судебной экспертизы отменил первое решение суда и частично удовлетворил заявленные требования: расторг договоры подряда и взыскал убытки в размере 82 % от заявленных. Суд посчитал, что длительная приостановка действия договоров и работ более чем на 3,5 года вносит неопределенность в отношения сторон. Подрядчик не мог продолжать работу согласно гл. 37 ГК РФ, не предполагающей выполнение подрядчиком работы против воли заказчика, а значит подрядчик не мог требовать оплаты таких работ по условиям договора.

Анализируйте арбитражные дела контрагента, чтобы лучше понять стиль его поведения на рынке

Договоры были расторгнуты, были взысканы убытки — стоимость работ по договорам подряда с вычетом стоимости самостоятельных работ по устранению недостатков в проектной документации (Постановление 9 ААС от 22.04.2019 по делу № А40-135847/2018).

Как доказать упущенную выгоду

Кирилл Афонин, основатель правового telegram-дайджеста «Адвокатская Тайна», советует проявлять процессуальную активность и в любом случае предлагать свой вариант расчета. Используйте все правовые возможности по доказыванию упущенной выгоды (ст. 65 АПК РФ, ст. 56 ГПК РФ). Например, заявите в суде о назначении судебной экспертизы для определения наиболее вероятного размера убытков (ст. 82 АПК РФ, ст. 79 ГПК РФ). «

На мой взгляд, доказать упущенную выгоду сегодня реальнее, чем это было 5-6 лет назад, благодаря Постановлению Пленума Верховного Суда РФ от 23.06.2015 № 25

», – уверен Кирилл Афонин. По сути, в суде вам придется доказывать три обстоятельства, предупреждает юрист Любовь Ларина: что доход не был получен; что права кредитора были нарушены; что противоправное поведение не позволило вам получить доход. Если хоть одно обстоятельство не доказано, иск не будет удовлетворен.

Что нужно доказать

Исходя из действующей судебной практики, при взыскании упущенной выгоды важно доказать, что возможность получения доходов существовала реально. Для этого нужно документально подтвердить совершение конкретных действий и приготовлений, направленных на извлечение доходов, которые не были получены в связи с нарушением должника Таким образом, вы должны: Документально подтвердить возможность и неминуемость получения дохода, то есть реальность получения прибыли с учетом предполагаемых расходов с имущества, которому причинен вред (Постановление Президиума ВАС РФ от 21.05.2013 № 16674/12, Определение ВС РФ от 29.01.2015 № 302-ЭС14-735). Подтвердить законную принадлежность этого имущества лицу, имеющему право на получение дохода. Установить вину причинителя ущерба и причинную связь между противоправностью причинителя вреда и наступившими убытками. Доказать, что допущенное нарушение явилось единственным препятствием, не позволившим законному владельцу имущества получить доход (Постановление Президиума ВАС РФ от 21.05.2013 № 16674/12). По словам Кирилла Афонина, доказать упущенную выгоду помогут: Договоры с третьими лицами и связанная с ними переписка. Например, если арендатор не возвратил вам имущество после прекращения договора аренды, вы можете представить расторгнутый из-за этого предварительный договор аренды, заключенный с третьим лицом. Это поможет подтвердить то, что вы понесли убытки в виде упущенной выгоды. В качестве примера, в Постановлении Президиума ВАС РФ от 21.05.2013 № 16674/12 суд учел, что после возврата имущества арендодатель заключил договор аренды с лицом, которое было стороной расторгнутого предварительного договора. Банковские документы. В совокупности с договором об открытии расчетного счета такие документы могут подтвердить, что, например, в результате непоступления средств на счет были начислены проценты на остаток средств по счету в меньшем размере. Ещё можно «вооружиться» показаниями свидетелей. Доказательства должны подтверждать именно действия, направленные на получение дохода, который не получен в результате нарушения обязательства.

«Суд может не признать доказательствами приготовлений к получению дохода по конкретному договору сведения о работниках, аренде помещения и разрешении на выполнение работ,

— предупреждает Кирилл Афонин. –

Всё это необходимо для осуществления хозяйственной деятельности и достижения целей создания организации».

Причинная связь между нарушением обязательства и убытками При установлении связи необходимо учитывать, к каким последствиям в обычных условиях гражданского оборота могло привести подобное нарушение.

«Если возникновение убытков, возмещения которых требует кредитор, является обычным последствием допущенного должником нарушения обязательства, то наличие причинной связи между нарушением и доказанными кредитором убытками предполагается»,

— отмечает Кирилл Афонин. Если должник опровергает доводы кредитора относительно причинной связи между своим поведением и убытками кредитора, он может представить доказательства существования иной причины возникновения этих убытков.

Причинная связь между нарушением обязательства и убытками

При установлении связи необходимо учитывать, к каким последствиям в обычных условиях гражданского оборота могло привести подобное нарушение. «Если возникновение убытков, возмещения которых требует кредитор, является обычным последствием допущенного должником нарушения обязательства, то наличие причинной связи между нарушением и доказанными кредитором убытками предполагается», — отмечает Кирилл Афонин. Если должник опровергает доводы кредитора относительно причинной связи между своим поведением и убытками кредитора, он может представить доказательства существования иной причины возникновения этих убытков.

Претензия контрагенту и исковое заявление в суд

Контрагенту нужно направить претензию, в которой: описано обязательство, которое он нарушил; представлен расчет упущенной выгоды. Если контрагент не удовлетворяет претензию, следует обращаться в суд с исковым заявлением. Вот, например, образец искового заявления о взыскании с арендатора убытков, причиненных утратой предмета проката. «

Противоправное поведение ответчика может выражаться, например, в одностороннем отказе без объяснения причин от исполнения своих обязательств по заключенному договору,

— говорит Кирилл Афонин. –

Причинная связь между фактом причинения вреда (убытков) и действием (бездействием) причинителя вреда должна быть прямой».

Важно, чтобы исковое заявление содержало обоснование заявленных позиций, а доводы истца подтверждались доказательствами — именно на истце лежит бремя доказывания.

Судебная практика и условия для удовлетворения иска

Доказанность именно совокупности перечисленных выше фактов ведет к удовлетворению иска. При недоказанности хотя бы одного из элементов состава правонарушения в удовлетворении иска суды часто отказывают Подтверждением тому служат: Решение Арбитражного суда Московской области от 30.12.2016 по делу № А41-57422/16; Решение Арбитражного суда Самарской области от 30.12.2016 по делу № А55-22074/2016; Решение Арбитражного суда Ханты-Мансийского АО — Югры от 30.12.2016 по делу № А75-8314/2014; Решение Арбитражного суда Московской области от 27.06.2016 по делу № А40-171174/2015. «

Должник вправе предъявить свои возражения относительно размера причиненных кредитору убытков и, например, представить суду доказательства, что кредитор умышленно или по неосторожности содействовал увеличению размера убытков либо не принял разумных мер к их уменьшению»,