БСО – бланки строгой отчетности. В ряде случаев их можно применять вместо чека, если при оплате не используется кассовый аппарат. Кому разрешено заменять чеки БСО, как их оформлять, какие существуют нюансы заполнения, необходимо знать лицам и организациям, предоставляющим услуги. Также проясним в статье вопросы учета и утилизации бланков.

Вопрос: Можно ли принять к вычету НДС с услуг гостиниц, если в бланке строгой отчетности, выданном командированному работнику, налог не выделен (п. 7 ст. 171 НК РФ)? Посмотреть ответ

Работа вне кассы: кому можно

Бланки строгой отчетности – альтернативный способ учета оплаты наличными или с помощью карты, когда не применяется ККТ. П. 3 ст. 2 Федерального закона №54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» разрешает такой учет некоторым категориям индивидуальных предпринимателей или организаций. Использовать БСО вместо чеков имеют право те, кто занимается определенной деятельностью, а именно:

- торгует прессой и сопутствующими товарами в киосках (газеты и журналы при этом должны составлять более половины ассортимента);

- реализует ценные бумаги;

- продает лотерейные, проездные билеты на городской транспорт;

- обеспечивает еду ученикам и студентам, а также работникам обучающих заведений;

- занимается торговлей в специально отведенных для этого местах, таких как рынки, ярмарки, выставочные комплексы и др. (отдельно стоящие внутри таких мест павильоны, магазины, палатки и т.п. подчиняются другим требованиям);

- торгует вразнос или с тележек (кроме сложной техники и скоропортящихся пищевых продуктов);

- предлагает чай и подобную продукцию в вагонах поездов;

- дает возможность приобрести лекарства в фельдшерских пунктах в сельской местности;

- продает мороженое с лотков, безалкогольные напитки, пиво, масло и т.п. вразлив из цистерн, живую рыбу и овощи вразвал;

- принимает стеклотару и утиль (кроме металла);

- предлагает купить религиозную продукцию и литературу в специально предназначенных местах (храмах, церковных лавках и т.п.), оказывает услуги по отправлению культа;

- продает марки по их номинальной стоимости.

Можно ли на УСН применять БСО вместо кассового аппарата?

Каков порядок списания бланков строгой отчетности?

ДОПОЛНИТЕЛЬНО. Разрешено не использовать ККТ, применяя вместо чеков БСО, тем предпринимателям, кто осуществляет свою деятельность в труднодоступных местностях (их перечень утвержден региональным законодательством).

Бухучет расходов на бланки строгой отчетности

Поскольку БСО учитываются за балансом, встает вопрос, куда отнести расходы на их приобретение. Порядок применения классификации операций сектора госуправления (КОСГУ), утвержденный приказом Минфина России от 29.11.2017 № 209н, говорит о том, что такие расходы учитываются по аналитическому коду КОСГУ 226 «Прочие работы, услуги», то есть 3 последние цифры бюджетного счета расходов будут 226. Перечислим такие счета:

- 0010960226 «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг»;

- 0010970226 «Накладные расходы по изготовлению готовой продукции, выполнению работ, оказанию услуг»;

- 0010980226 «Общехозяйственные расходы учреждения»;

Пример:

Учреждение приобрело 10 трудовых книжек по 230 руб. БСО учитываются по фактической стоимости покупки. Из них 4 были выданы работникам, служащим в аппарате управления, в текущем месяце.

Расходы на приобретение БСО приняты к учету на сумму 2 300 руб.:

- Дт 0010980226 «Общехозяйственные расходы учреждения»;

- Кт 0030226730 «Увеличение кредиторской задолженности по прочим работам, услугам».

Отражены БСО за балансом на сумму 2 300 руб.:

- Дт 03 «Бланки строгой отчетности».

Списана стоимость 4 трудовых книжек на сумму 920 руб.:

- Кт 03 «Бланки строгой отчетности».

Законодательное урегулирование

П. 2 ст. 2 ФЗ №54 говорит о возможности применения БСО вместо кассовой техники при оказании населению услуг, входящих в соответствующий перечень ОКУН.

Федеральный закон от 03 июля 2016 года №290-ФЗ внес изменения в вышеупомянутый ФЗ №54, сделав список услуг, оплата за оказание которых может регистрироваться с помощью БСО, без ККТ, исчерпывающим.

В 2008 году правительство РФ обновило положение об осуществлении расчетов без применения кассовой техники (Постановление от 06 мая 2008 года №359). В нем подробно освещены требования к этому виду документации, порядок расчетов с их помощью, особенности бухучета и утилизации. Главные изменения (по сравнению с предыдущими требованиями) заключаются в следующем:

- старые формы БСО признаются неактуальными и применяться не могут;

- предприниматели должны сами разработать новые формы БСО (кроме отдельных видов деятельности, для которых утверждены типовые);

- БСО должны содержать некоторые реквизиты в обязательном порядке;

- нужно указывать типографские данные, если БСО печатались таким способом.

Как регулируется

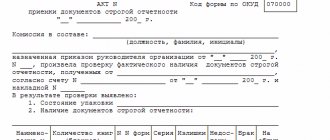

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Нюансы оформления бланков

Бланк для строгой отчетности должен изготавливаться исключительно типографским способом либо формироваться автоматизированными программами, отвечающими определенным требованиям по защите и фиксации данных (второй способ на практике практически не применяется из-за сложности соответствия этим требованиям).

К СВЕДЕНИЮ! Бланки, распечатанные с помощью обычного принтера, недействительны.

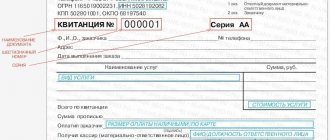

Ряд полей должен быть обязательным, остальные предприниматель может вносить по своему усмотрению. Закон требует, чтобы на бланке обязательно содержалась следующая информация:

- название, уникальный номер из 6 знаков и серия из двух прописных букв (назначается предпринимателем произвольно);

- название организации или имя ИП;

- для юридических лиц – адрес исполнительного органа;

- ИНН;

- вид и стоимость оказываемой услуги (в деньгах);

- сумма к уплате;

- дата оплаты и заполнения;

- данные лица, заполнявшего документ, подпись, печать (если она применяется);

- дополнительные реквизиты услуги.

ВАЖНО! Внешняя регистрация собственной формы бланка не требуется, достаточно утвердить ее во внутренней учетной политике.

Поступление

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

- форму книги по учету документов строгой отчетности ОКУД 0504819;

- форму книги учета бланков строгой отчетности ОКУД 0504045.

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Это следует из пункта 13 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и письма Минфина России от 31 августа 2010 г. № 03-01-15/7-198.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

- при заполнении и выпуске бланка документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Об этом говорится в пункте 11 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме, утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации. Такие правила предусмотрены в пункте 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Как заполнять БСО

Положение зафиксировало ряд требований к заполнению данного документа:

- четко, разборчиво, без разночтений;

- исправления не допускаются;

- не менее чем в двух экземплярах.

Что делать, если БСО испорчен

Допустили ошибку в документе строгой отчетности? Выбрасывать этот документ нельзя, поскольку он номерной. Положено перечеркнуть испорченный бланк, а в конце рабочего дня сдать его вместе с выручкой и актуальными БСО (копиями и корешками). Они будут прикреплены к Книге учета БСО.

Иногда случается, что бланк заполнен правильно, но клиент в последний момент отказался от услуги, следовательно, не заплатил за нее. С таким БСО следует поступить так же, как с испорченным: перечеркнуть и сдать в конце дня в полной комплектности: 2 экземпляра с одинаковым номером (или копию и корешок).

ОБРАТИТЕ ВНИМАНИЕ! Если бланки не типографские, а сформированные автоматизированной системой, то напротив испорченного бланка следует поставить о. Выведенные на печать недействительные БСО подлежат учету и уничтожению обычным порядком.

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

Как учитываются бланки строгой отчетности

Заниматься учетом, хранением и утилизацией БСО должно материально ответственное лицо (с работником заключается соответствующий договор либо руководство берет эту функцию на себя). Поступление бланков из типографии отражается в акте приемки, подписанном комиссией.

Дальнейшая динамика ведется в Книге учета БСО.

Книга учета БСО

Форма этого обязательного учетного документа не утверждена, предприятие или ИП может ее разработать самостоятельно. Основные требования:

- листы следует пронумеровать, сброшюровать, скрепить прошивку печатью;

- они должны содержать подпись руководителя или главбуха;

- бланки учитываются по названиям, сериям, номерам.

Книга делится на несколько частей: отдельно отражают поступившие бланки и переданные для использования, выводится остаток по каждому виду бланков (он должен совпадать с инвентаризационными данными). Предусмотрены такие графы:

- дата поступления (передачи);

- количество бланков;

- кто передал;

- на основании какого документа.

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Ревизия БСО

Необходимо время от времени осуществлять инвентаризацию бланков. Обычно это делается одновременно со сверкой денежных средств по кассе. Бланки проверяют по номерам и сериям, отдельно по каждому месту хранения и ответственным за них лицам. Сверяют фактическое наличие с записями у учетной документации.

Результаты отражаются в инвентаризационной описи, форма которой (ИНВ-16) утверждена постановлением Госкомстата №88 от 18 августа 1998 года. Опись оформляется в двух экземплярах, а если материально ответственные лица менялись – в трех.

Хранение БСО

Хранить бланки необходимо в сейфах или специально оборудованных помещениях, откуда их нельзя будет похитить и где они не испортятся. В конце каждого рабочего дня места хранения нужно опечатать или опломбировать.

Использованные документы о принятии денег (копии, корешки) нужно сберегать в течение еще 5 лет. Для этого их следует уложить в мешки, которые опечатываются.

По истечении 5-летнего срока утратившие актуальность БСО уничтожаются по протоколу, аналогичному уничтожению документации (на основании акта комиссии).

Какие типографии имеют право печатать БСО

На сегодняшний день типографская деятельность не подлежит лицензированию. Исключение составляют только защищенная продукция, для изготовления которой используют специальное оборудование, материалы и технологии, например акции, векселя, деньги и др. При изготовлении бланка строгой отчетности не используются методы защиты, поэтому изготовить их можно в любой типографии, имеющей оборудование для печати и последовательной нумерации.

Более того, БСО возможно изготовить и с помощью компьютера и распечатать на принтере, однако для этого необходимо использовать специальные программы, которые гарантируют уникальность изготавливаемого бланка. Об этом в законе упоминается, однако какие конкретно программы необходимо использовать – неизвестно. Поэтому для избежание недопонимания со стороны налоговых органов большинство предпринимателей печатают бланки типографским способом.

Подробнее данный вопрос рассмотрен в отдельной статье.