Как организовать учет объемов выполненных работ в пищевых цехах?

Какие формы документов применить?

Как на основе первичных документов построить управленческий учет и контроль затрат на оплату труда производственного персонала?

Учет оплаты труда начинается в цехе с оформления первичных документов по учету выработки, объемов выполненных работ отдельных рабочих или бригады.

Основные задачи учета выработки и зарплаты рабочих на предприятиях пищевой промышленности:

- полное своевременное документальное отражение и обеспечение достоверных данных в первичном и бухгалтерском учете операций, связанных с оплатой труда персоналу;

- контроль расходования денежных средств на оплату труда;

- правильное исчисление налогов и сборов, связанных с оплатой труда;

- получение точных данных о стоимости готовой продукции;

- контроль выполнения планов выработки готовой продукции;

- контроль соответствия фактических показателей установленным нормам времени и выработки.

Организация учета заработной платы

В статьи калькуляции «Основная заработная плата» и «Дополнительная заработная плата» производственных рабочих включается по каждому виду изделий зарплата, начисленная по сдельным расценкам, со всеми доплатами рабочим, непосредственно занятым в производстве мясных полуфабрикатов.

Заработная плата вспомогательных рабочих, инженерно-технических работников, служащих учитывается на счетах затрат «Цеховые расходы», «Обще, «Внепроизводственные расходы» и т. д.

Начисления заработной платы основным производственным рабочим оформляют ведомостями учета. Затем данные группируют в отчетные накопительные ведомости.

Обратите внимание!

Учет выработки, объемов выполненных работ и заработной платы организуют в зависимости от технологического процесса, типа производства, системы организации труда и его оплаты, уровня автоматизации учета и других условий.

Чтобы организовать учет заработной платы, экономист должен иметь представление о технологическом процессе.

Технологический процесс изготовления мясных полуфабрикатов упрощенно можно разделить на несколько стадий:

1. Подготовка ингредиентов согласно рецептуре (мясо, мука, яйца, сыр, лук, грибы, соль и т. д.).

2. Приготовление полуфабрикатов — фарша, теста и т. п.

3. Формовка изделий из приготовленного фарша, теста.

4. Замораживание мясных полуфабрикатов в низкотемпературных холодильных камерах.

5. Упаковка и маркировка замороженных полуфабрикатов.

6. Хранение продукции в холодильных камерах до их отгрузки.

Каждая стадия требует затрат на оплату труда. Экономисту необходимо согласовать с руководством, как каждый этап технологического процесса будет оформляться:

- индивидуальным документом по учету выработки — если операция и оборудование, на котором она выполняется, отделена от других, количественный результат измерим, за выполнение операции отвечает один работник, которого легко идентифицировать;

- бригадным документом — если технологические операции выполняются комплексно (например, приготовление фарша и сразу формовка).

К сведению

Как правило, на производственных линиях объем выполненной работы относится на бригаду.

Документация по учету личного состава, труда и его оплаты

Формы первичной учетной документации по учету труда и его оплаты обязательны для применения юридическими лицами всех форм собственности, за исключением бюджетных организаций.

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата РФ от 06.04.2001 г. № 26.

— Приказ о приеме работника на работу (форма № Т-1 и -1a) применяются для оформления и учета, принимаемых на работу по трудовому договору. Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию. В приказах указываются наименование структурного подразделения, профессия, испытательный срок, а также условия приема на работу и характер предстоящей работы. Подписанный руководителем организации или уполномоченным на это лицом приказ объявляют работнику под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка, а в бухгалтерии открывается лицевой счет работника.

— Личная карточка работника (форма № Т-2) заполняется на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником.

— Штатное расписание (форма №Т-3) применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом руководителя организации или уполномоченным им лицом.

— Приказ о переводе работника на другую работу (форма № Т-5 и -5а) используются для, оформления и учета перевода работника на другую работу в организации. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании данного приказа делаются отметки в личной карточке, лицевом счете, вносится запись в трудовую книжку.

— Приказ о предоставлении отпуска работнику (форма № Т-6 и -6а) применяются для оформления и учета отпусков, предоставляемых работнику в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором. Составляются работником кадровой службы или уполномоченным лицом, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет, заработной платы, причитающейся за отпуск, по форме № Т-60 «Записка-расчет о предоставлении отпуска работнику».

— График отпусков (форма № Т-7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организации на календарный год по месяцам. График отпусков — сводный график. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работника. График отпусков визируется руководителем кадровой службы, руководителями структурных подразделений, согласовывается с выборным профсоюзным органом и утверждается руководителем организации или уполномоченным им лицом.

— Приказ о прекращении действия трудового договора с работником (форма № T-8 и 8а) применяются для оформления и учета увольнения работника. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делается запись в личной карточке, лицевом счете, трудовой книжке, производится расчет с работником по форме № Т-61 «Записка-расчет при прекращении действия трудового договора с работником».

— Приказ о направлении работника в командировку (форма № Т-9 и № Т-9а)применяются для оформления и учета направлений работника в командировки. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом. В приказе о направлении в командировку указываются фамилии и инициалы, структурное подразделение, профессии командируемых, а также цели, время и места командировок. При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

— Командировочное удостоверение (форма № Т-10) является документом, удостоверяющим время пребывания работника в служебной командировке. Выписывается в одном экземпляре работником кадровой службы на основании приказа о направлении в командировку. В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью. После возвращения из командировки в организацию работником составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

— Служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а) используются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении. Служебное задание подписывается руководителем подразделения, в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им лицом и передается в кадровую службу для издания приказа о направлении в командировку. Лицом, прибывшим из командировки, составляется краткий отчет о выполненной работе, который согласовывается с руководителем структурного подразделения и представляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом.

— Приказ о поощрении работника (форма № Т-11 и -11а) применяются для оформления и учета поощрений за успехи в работе. Составляются на основании представления руководителя структурного подразделения организации, в котором работает работник. Подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа вносится соответствующая запись в трудовую книжку работника.

— Табель учета использования рабочего времени и расчета заработной платы (ф. № Т-12) и табель учета использования рабочего времени (ф. № Т-13) применяют для осуществления табельного учета и контроля трудовой дисциплины. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 — только для учета использования рабочего времени. При использовании формы № Т-13 оплату труда начисляют в лицевом счете (ф. № Т-54), расчетной ведомости (ф. № Т-51) или расчетно-платежной ведомости (ф. № Т-49).

Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными реквизитами могут быть созданы с помощью средств вычислительной техники. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки данных.

Табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы. Табельный учет осуществляют бухгалтер, бригадир или мастер в табеле учета использования рабочего времени. Для упрощения табельного учета можно ограничиться лишь регистрацией в нем отклонений от нормальной продолжительности рабочего дня.

Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов — справок о вызове в военкомат, суд, листов о временной нетрудоспособности и др., которые работники сдают табельщикам; время простоев устанавливают по листкам о простое, а часы сверхурочной работы — по спискам мастеров.

Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами передаются бухгалтеру.

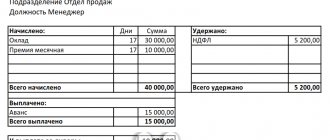

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят обычно в расчетно-платежной ведомости (ф. № 49), которая, кроме того, служит и документом для выплаты заработной платы за месяц.

Расчетно-платежную ведомость используют малые и средние предприятия, где число работников не велико и где предпочитают не вести лицевые счета в дополнение к этим ведомостям, считая, что все необходимые сведения содержатся и в налоговой карточке. На крупных предприятиях для расчета заработной платы используются расчетные ведомости (ф. № 51), а для выплаты — платежные ведомости (ф. № 53). Однако на данных предприятиях, где зарплата может начисляться по 20 основаниям, только в лицевом счете работника отражаются все ее виды. И зачастую лицевой счет является формой, где наиболее полно отражена информация, позволяющая осуществить выборку заработной платы для начисления пенсии или подготовить справку в фонд занятости для назначения пособия по безработице. Кроме того, лицевые счета хранятся 75 лет, и служат зачастую единственным основанием для выдачи архивных справок о полученной работниками заработной плате.

Если заработная плата выдается по Платежным ведомостям (форма № Т-53), то такие платежные ведомости регистрируются в журнале регистрации (форма № Т-53а), которая ведется работниками бухгалтерии.

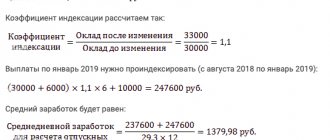

Однако на практике использовать расчетно-платежные ведомости для подсчета средней заработной платы за какой-либо предшествующий период неудобно, поскольку необходимо делать трудоемкие выборки из различных ведомостей. Поэтому в организации на каждого работника открывают лицевые счета (ф. № Т-54 и ф. № Т-54а), в которых записывают необходимые сведения о работнике, все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени. Он заполняется на основании первичных документов по учету выработки и выполненных работ, отработанного времени (табелей учета использования рабочего времени формы № Т-12 и № Т-13). Отражается информация из приказов о поощрении работников формы № Т-11 и № Т-11а, записок-расчетов о предоставлении отпуска работнику (форма № Т-60) и при прекращении действия трудового договора с работником (форма № Т-61) , акта о приемке работ, выполненных по трудовому договору, заключенному на время выполнения определенной работы (форма № Т-73), листков и справок на доплату, больничных листов и др.

Одновременно производится расчет всех удержаний из заработной платы с учетом полагающихся данному работнику налоговых вычетов, льгот и определяется сумма к выплате на руки.

— Записка-расчет о предоставлении отпуска работнику (ф.№Т-60) предназначена для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

— Записка-расчет при прекращении действия трудового договора с работником (ф. М Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Составляется работником кадровой службы или уполномоченным лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

Для получения аванса за первую половину месяца в банк представляют следующие документы: чек, платежные поручения на перечисление денежных средств в бюджет по удержанным налогам, на перечисление сумм, удержанных по исполнительным документам и личным обязательствам, а также на перечисление платежей на социальные нужды (в фонды — пенсионный, социального страхования, обязательного медицинского страхования).

Формы первичной учетной документации по учету труда и его оплаты обязательны для применения юридическими лицами всех форм собственности, за исключением бюджетных организаций.

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата РФ от 06.04.2001 г. № 26.

— Приказ о приеме работника на работу (форма № Т-1 и -1a) применяются для оформления и учета, принимаемых на работу по трудовому договору. Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию. В приказах указываются наименование структурного подразделения, профессия, испытательный срок, а также условия приема на работу и характер предстоящей работы. Подписанный руководителем организации или уполномоченным на это лицом приказ объявляют работнику под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка, а в бухгалтерии открывается лицевой счет работника.

— Личная карточка работника (форма № Т-2) заполняется на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником.

— Штатное расписание (форма №Т-3) применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом руководителя организации или уполномоченным им лицом.

— Приказ о переводе работника на другую работу (форма № Т-5 и -5а) используются для, оформления и учета перевода работника на другую работу в организации. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании данного приказа делаются отметки в личной карточке, лицевом счете, вносится запись в трудовую книжку.

— Приказ о предоставлении отпуска работнику (форма № Т-6 и -6а) применяются для оформления и учета отпусков, предоставляемых работнику в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором. Составляются работником кадровой службы или уполномоченным лицом, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет, заработной платы, причитающейся за отпуск, по форме № Т-60 «Записка-расчет о предоставлении отпуска работнику».

— График отпусков (форма № Т-7) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организации на календарный год по месяцам. График отпусков — сводный график. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работника. График отпусков визируется руководителем кадровой службы, руководителями структурных подразделений, согласовывается с выборным профсоюзным органом и утверждается руководителем организации или уполномоченным им лицом.

— Приказ о прекращении действия трудового договора с работником (форма № T-8 и 8а) применяются для оформления и учета увольнения работника. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делается запись в личной карточке, лицевом счете, трудовой книжке, производится расчет с работником по форме № Т-61 «Записка-расчет при прекращении действия трудового договора с работником».

— Приказ о направлении работника в командировку (форма № Т-9 и № Т-9а)применяются для оформления и учета направлений работника в командировки. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом. В приказе о направлении в командировку указываются фамилии и инициалы, структурное подразделение, профессии командируемых, а также цели, время и места командировок. При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

— Командировочное удостоверение (форма № Т-10) является документом, удостоверяющим время пребывания работника в служебной командировке. Выписывается в одном экземпляре работником кадровой службы на основании приказа о направлении в командировку. В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью. После возвращения из командировки в организацию работником составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

— Служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а) используются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении. Служебное задание подписывается руководителем подразделения, в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им лицом и передается в кадровую службу для издания приказа о направлении в командировку. Лицом, прибывшим из командировки, составляется краткий отчет о выполненной работе, который согласовывается с руководителем структурного подразделения и представляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом.

— Приказ о поощрении работника (форма № Т-11 и -11а) применяются для оформления и учета поощрений за успехи в работе. Составляются на основании представления руководителя структурного подразделения организации, в котором работает работник. Подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа вносится соответствующая запись в трудовую книжку работника.

— Табель учета использования рабочего времени и расчета заработной платы (ф. № Т-12) и табель учета использования рабочего времени (ф. № Т-13) применяют для осуществления табельного учета и контроля трудовой дисциплины. Форма № Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма № Т-13 — только для учета использования рабочего времени. При использовании формы № Т-13 оплату труда начисляют в лицевом счете (ф. № Т-54), расчетной ведомости (ф. № Т-51) или расчетно-платежной ведомости (ф. № Т-49).

Форма № Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными реквизитами могут быть созданы с помощью средств вычислительной техники. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки данных.

Табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы. Табельный учет осуществляют бухгалтер, бригадир или мастер в табеле учета использования рабочего времени. Для упрощения табельного учета можно ограничиться лишь регистрацией в нем отклонений от нормальной продолжительности рабочего дня.

Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов — справок о вызове в военкомат, суд, листов о временной нетрудоспособности и др., которые работники сдают табельщикам; время простоев устанавливают по листкам о простое, а часы сверхурочной работы — по спискам мастеров.

Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами передаются бухгалтеру.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят обычно в расчетно-платежной ведомости (ф. № 49), которая, кроме того, служит и документом для выплаты заработной платы за месяц.

Расчетно-платежную ведомость используют малые и средние предприятия, где число работников не велико и где предпочитают не вести лицевые счета в дополнение к этим ведомостям, считая, что все необходимые сведения содержатся и в налоговой карточке. На крупных предприятиях для расчета заработной платы используются расчетные ведомости (ф. № 51), а для выплаты — платежные ведомости (ф. № 53). Однако на данных предприятиях, где зарплата может начисляться по 20 основаниям, только в лицевом счете работника отражаются все ее виды. И зачастую лицевой счет является формой, где наиболее полно отражена информация, позволяющая осуществить выборку заработной платы для начисления пенсии или подготовить справку в фонд занятости для назначения пособия по безработице. Кроме того, лицевые счета хранятся 75 лет, и служат зачастую единственным основанием для выдачи архивных справок о полученной работниками заработной плате.

Если заработная плата выдается по Платежным ведомостям (форма № Т-53), то такие платежные ведомости регистрируются в журнале регистрации (форма № Т-53а), которая ведется работниками бухгалтерии.

Однако на практике использовать расчетно-платежные ведомости для подсчета средней заработной платы за какой-либо предшествующий период неудобно, поскольку необходимо делать трудоемкие выборки из различных ведомостей. Поэтому в организации на каждого работника открывают лицевые счета (ф. № Т-54 и ф. № Т-54а), в которых записывают необходимые сведения о работнике, все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени. Он заполняется на основании первичных документов по учету выработки и выполненных работ, отработанного времени (табелей учета использования рабочего времени формы № Т-12 и № Т-13). Отражается информация из приказов о поощрении работников формы № Т-11 и № Т-11а, записок-расчетов о предоставлении отпуска работнику (форма № Т-60) и при прекращении действия трудового договора с работником (форма № Т-61) , акта о приемке работ, выполненных по трудовому договору, заключенному на время выполнения определенной работы (форма № Т-73), листков и справок на доплату, больничных листов и др.

Одновременно производится расчет всех удержаний из заработной платы с учетом полагающихся данному работнику налоговых вычетов, льгот и определяется сумма к выплате на руки.

— Записка-расчет о предоставлении отпуска работнику (ф.№Т-60) предназначена для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

— Записка-расчет при прекращении действия трудового договора с работником (ф. М Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Составляется работником кадровой службы или уполномоченным лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

Для получения аванса за первую половину месяца в банк представляют следующие документы: чек, платежные поручения на перечисление денежных средств в бюджет по удержанным налогам, на перечисление сумм, удержанных по исполнительным документам и личным обязательствам, а также на перечисление платежей на социальные нужды (в фонды — пенсионный, социального страхования, обязательного медицинского страхования).

Индивидуальная ведомость учета выполненных работ

Применяется для учета выработки и начисления заработной платы отдельно по каждому рабочему. Оформляется за любой удобный (принятый в компании) период.

Индивидуальная ведомость позволяет учитывать объем выполненных работ по видам продукции.

В свою очередь, каждой продукции соответствует своя рецептура, технологический процесс, сдельные расценки. В ведомости указывается объем выполненной работы (графы 4–11) по датам (графа 2).

Так, 02.05.2017 цех изготавливал котлеты мясные «Охотничьи», котлеты мясные «Славянские» и зразы рубленые с грибами. Объем приготовленного фарша указан в графах 4, 5, 10. Объемы работ за каждый день просуммированы в графе «Итого». Всего за 02.05.2017 объем работы — 300 кг.

Сумма заработной платы (строка «Сумма, руб.») получена умножением данных графы «Итого» на данные графы «Расценка».

Например, 05.05.2017 рабочий Ветрова А. П. приготовила 140 кг фарша по рецептуре «Голубцы мясосодержащие “Сельские”». Расценка за данную работу — 2,4 руб. Тогда сдельная заработная плата — 336 руб.

К сведению

Поскольку сейчас бизнес ориентируется на потребности покупателей, продукция в производство запускается ограниченными партиями.

Размер партии продукции, подлежащей выпуску, в разрезе наименований продукции, количества каждого вида часто ведут по нарядам-заказам (или просто заказам).

Заказ — это сгруппированные заявки нескольких оптовых покупателей, торговых точек, собранные менеджерами торгового отдела или торговыми представителями компании.

В целях управленческого учета, для расчета фактической стоимости каждого заказа в индивидуальной ведомости учета выполненных работ указывают шифр затрат (заказ). Так, на заказ 120/25-04 экономист отнесет прямую зарплату в сумме 319 руб. за приготовление фарша в количестве 110 кг фарша для колбасок для гриля «Шашлычных», а также 299 руб. за приготовление 130 кг фарша для тефтелей «Хабаровских».

К сведению

В данном примере работы выполняются по сдельным расценкам. Такая же форма индивидуальной ведомости может применяться для учета работ по повременной системе оплате труда. Для этого в графе «Вид оплат» указывают «повременная», графы «Расценка» и «Сумма» не заполняют. Зарплату цеховому персоналу начисляют по табелям учета рабочего времени.

Правила формирования расчетного листка

Согласно части 1 статьи 136 ТК РФ, в расчетном листке указывается следующая информация:

- о составных частях заработной платы работника за соответствующий период;

- о размерах иных начисленных сумм. К ним, в частности, относится денежная компенсация за нарушение работодателем установленного срока выплаты зарплаты, оплаты отпуска, выплат при увольнении и др.;

- о размерах и основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Внимание!

Даже если зарплата всегда выдается вовремя, расчетный листок должен содержать реквизит, поле или место для указания информации о сумме начисленной компенсации за нарушение работодателем срока выплаты. Ведь эта информация включается в листок в силу прямого указания статьи 136 ТК РФ. Если в утвержденной форме расчетного листка нет такого реквизита (поля, места), это обстоятельство может стать основанием для применения штрафа, предусмотренного частью 1 статьи 5.27.1 КоАП (постановление Верховного суда от 03.08.17 № 73-АД17-2).

Зарплата по видам продукции

По результатам обработки первичных документов в ПЭО формируют накопительные ведомости, которые:

- используются в качестве основания/сверки при формировании калькуляций;

- отображают сводные прямые затраты по видам продукции;

- применяются для расчета процента выполнения норм, контроля норм времени, контроля и сверки объемов выпущенной продукции.

Оптимальный вариант — необходимая форма печатается автоматически по запросу пользователя после ввода в базу данных ведомостей по учету выполненных работ.

Накопительная ведомость трудозатрат по видам продукции полезна для анализа зарплаты по видам продукции, калькулирования себестоимости.

В графе «Основная зарплата» указывается сдельная зарплата из ведомостей учета (индивидуальной, бригадной); в графе «Дополнительная зарплата» — премии, доплата за вредность и пр.

Что такое расчетный листок по зарплате

Это документ, в котором приводится полная расшифровка начислений в пользу работника и удержаний из заработной платы. Правовым основанием для составления и выдачи расчетного листка является статья 136 ТК РФ. Она гласит, что при выплате зарплаты работодатель должен известить сотрудника: о ее составных частях; о размерах иных начисленных сумм (в т.ч. компенсации за нарушение сроков выплат сумм, причитающихся работнику); об удержаниях и об общей сумме, подлежащей выплате. А ниже в статье 136 ТК РФ сказано, что форма расчетного листка утверждается работодателем.

Таким образом, извещать работников о начислениях и удержаниях нужно с помощью расчетного листка.

Ведите табель и рассчитывайте зарплату в веб‑сервисе Попробовать бесплатно

Контроль норм времени

На предприятиях важно контролировать, как соблюдаются нормы времени, особенно в условиях сдельной оплаты труда.

Ведомость контроля нормативов времени формируется на основании бригадных ведомостей в целом по подразделению (цеху, участку, бригаде) и позволяет рассчитать процент выполнения норм времени.

Нормативное время на единицу продукции (в нашем случае на 100 кг, графа 4) указывается согласно картам сдельных расценок.

Поскольку зафиксирован объем продукции (графа 2), можно рассчитать норму времени на объем работ, который был выполнен бригадой, — графа 5. Фактическое отработанное время известно из табеля.

Процент выполнения норм рассчитан в целом за смену (рабочий день). Так, за 02.05.2017, исходя из объема выполненных работ, нормативное время — 108,75 ч. По факту бригада выполнила объем за 73 ч. Экономия — 35,75 ч.

Рассчитаем процент выполнения норм:

108,75 / 73 × 100 = 148,97 % — достаточно высокий.

Это может говорить о качественной организации труда в бригаде, малых потерях подготовительно-заключительного времени при переходе с одной продукции на другую.

Но экономисту следует обратить внимание на то, что при изготовлении трех видов продукции — зразы с сыром, люля-кебаб мясной экзотический, котлеты мясные «Татарские» — всегда высокий процент выполнения норм. Значит, необходимо:

- пересмотреть нормы;

- пронормировать работы заново;

- выяснить, не было ли изменений в технологии после утверждения карт сдельных расценок;

- принять другие меры с учетом специфики производства для урегулирования норм выработки.

В целом за месяц процент перевыполнения норм составил 115,33 %. Экономисту необходимо проверить, вписывается ли данный процент в лимиты на допустимые проценты перевыполнения (или недовыполнения) норм.

Процент выполнения норм 115,33 %, как правило, считают нормальным.

Обратите внимание!

Документальная проверка выполнения норм времени отдельными рабочими возможна только в случае, если рабочий выполняет отдельную операцию, например приготовление фарша, а его объем работ закрывают индивидуальными ведомостями учета выполненных работ.

На выполненный объем работ (приготовление фарша для котлет мясных «Охотничьих», котлет мясных «Славянских», зраз рубленых с грибами) Ветрова А. П. затратила 8 ч (графа 5) при норме времени 9,9 ч. (графа 7). Процент выполнения норм за 02.05.2017 — 123,75 %. В целом за месяц Ветрова А. П. выполняет нормы времени на 109,33 %.

По результатам контроля норм видно, что как при индивидуальном, так и при бригадном учете выработке продукции нормы труда перевыполняются. Это свидетельствует о высоком уровне организации труда:

- время на переход с одной продукции на другую находится в пределах установленного подготовительно-заключительного времени;

- нет перебоев в поставках сырья, материалов;

- производство работает в ритмичном режиме;

- оборудование функционирует нормально, нет потерь времени на незапланированные ремонты;

- ритм работы бригады соответствует ритму производственной линии (при выполнении комплексной технологической операции).

Конечно, необходимо исключить ситуацию с ошибочными или устаревшими нормами времени.