Покупаем основные средства, бывшие в эксплуатации

Если вы купили основное средство (ОС), до этого эксплуатирующееся другим собственником, то вам нужно правильно определить срок полезного использования (СПИ) такого ОС и установить норму амортизации по нему для целей налогообложения прибыли. Ведь для целей налогового учета, вы, во-первых, должны включить объект ОС, бывший в эксплуатации, в состав той же амортизационной группы (подгруппы), в которой он числился у предыдущего собственник а п. 12 ст. 258 НК РФ . А во-вторых, при применении линейного метода начисления амортизации вы в определенных ситуациях можете уменьшить срок полезного использования полученного объекта на фактический срок его эксплуатации предыдущим собственнико м п. 7 ст. 258 НК РФ .

Рассмотрим на примерах, как это сделать.

Подержанные ОС стоимостью не более 40 000 руб. сразу списываем на расходы

Наша организация купила за 35 000 руб. подержанное ОС, которое у предыдущего собственника было недоамортизировано. Можем ли мы стоимость такого объекта списать на налоговые расходы или нужно продолжать его амортизировать?

: Имущество, стоимость которого не превышает 40 000 руб., независимо от СПИ не является амортизируемым. А значит, его стоимость вы можете единовременно учесть в «прибыльных» расхода х п. 1 ст. 256, подп. 3 п. 1 ст. 254 НК РФ .

Кстати, остаточная стоимость этого объекта у предыдущего собственника, которую он указал в акте по форме № ОС-1, никак не влияет на порядок признания объекта амортизируемым имуществом.

Полностью самортизированное у предыдущего собственника имущество может быть для вас ОС

Купили имущество за 70 000 руб., которому более 50 лет. У предыдущего собственника это ОС полностью самортизировано. Нужно ли нам принимать его к учету в качестве амортизируемого имущества?

: Если вы считаете, что СПИ этого имущества больше 12 месяцев, то вы должны включить этот объект в состав амортизируемого имущества, ведь его стоимость более 40 000 руб. п. 1 ст. 256 НК РФ Несмотря на то что у предыдущего собственника объект был полностью самортизирован, вам нужно определить СПИ объекта, исходя из периода, в течение которого вы планируете его эксплуатировать. И после этого начислять амортизацию до полного списания его стоимост и п. 7 ст. 258 НК РФ .

Повышающие коэффициенты применяются и к «бэушным» ОС

Возможно ли применить повышающий коэффициент к приобретенному «бэушному» ОС, если оно относится к 5-й амортизационной группе и мы собираемся использовать его круглосуточно?

: Да, возможно. Применение повышающего коэффициента не зависит от того, новое это ОС или «бэушное » подп. 1 п. 1 ст. 259.3 НК РФ .

Но помните, что круглосуточный график работы ОС вам надо подтвердить документам и Письмо УФНС по г. Москве от 25.04.2011 № 16-12/[email protected] :

- приказом руководителя о применении специального коэффициента в отношении конкретных ОС с указанием их инвентарных номеров;

- распорядительным документом о режиме работы организации и ее отдельных подразделений;

- табелем учета рабочего времени сотрудников.

Иностранец тоже может подтвердить срок эксплуатации проданных ОС

Мы купили в Германии у иностранной компании седельные тягачи. Никаких данных о начислении амортизации и о сроке их использования предыдущий собственник, конечно, не дал. В какую амортизационную группу надо включить эти ОС и можно ли как-то учесть их предыдущий срок эксплуатации?

: Поскольку у вас нет документально подтвержденных сведений о периоде эксплуатации объектов от предыдущего собственника, то на дату ввода ОС в эксплуатацию самостоятельно определите по правительственной Классификации их группу и СПИ п. 1 Письма Минфина от 16.07.2009 № 03-03-06/2/141 . В вашем случае это будет 5-я амортизационная группа со сроком полезного использования свыше 7 и до 10 лет включительно (коды ОКОФ с 15 3410210 по 15 3410216).

Принятие ОС к учету

Итак, у компании появилось ОС, по которому начисляется амортизация в бухгалтерском и налоговом учете. Неважно, куплено ли имущество, подарено или внесено в оплату уставного капитала, — от способа получения ОС порядок начисления амортизации не зависит. Но ведь изначально актив отражается в качестве вложений во внеоборотные активы. Когда же переводить его в состав ОС и начинать начислять амортизацию?

В бухгалтерском учете это нужно сделать, когда актив готов к использованию в запланированных целях. Например, купленный станок, не требующий монтажа, переводится в состав ОС непосредственно после получения организацией, так как именно в этот момент можно начинать его использовать. В налоговом учете ситуация иная: амортизируемым изначально признается имущество, которое используется для извлечения дохода (см. табл. 1).

Принятие ОС к учету и выбор порядка начисления амортизации

Принятие ОС к учету

Имущество переводится в состав ОС в момент готовности к эксплуатации (п. 4 ПБУ 6/01 «Учет основных средств»), фактическое использование ОС значения не имеет

Амортизируемым признается имущество, которое используется для получения дохода (п. 1 ст. 256 НК РФ), фактическое использование ОС имеет значение

Госрегистрация права на имущество на принятие ОС к учету не влияет:

см. ПБУ 6/01 и п. 52 «Методических указаний по бухгалтерскому учету основных средств» (утв. Приказом Минфина России от 13.10.2003 № 91н)

см. п. 4 ст. 259 НК РФ, действует с 01.01.2013

Способы начисления амортизации и условия их выбора

Выбирается единожды в отношении всех ОС или в отношении группы ОС:

— способ уменьшаемого остатка;

— способ списания стоимости по сумме чисел лет срока полезного использования;

— способ списания стоимости пропорционально объему продукции (работ)

Выбирается для всех ОС в соответствии с учетной политикой организации:

— линейный способ (всегда назначается для 8–10 амортизационных групп, см. п. 3 ст. 259 НК РФ);

«Налоговый» метод можно изменить с 1 января следующего года, но с нелинейного метода нельзя уйти ранее, чем через 5 лет с начала его использования

Как исправить ситуацию со сроком полезного использования?

В этой ситуации можно предложить два возможных корректирующих действия.

Корректирующие действия для полностью самортизированных активов.

Способ 1. Пересмотр сроков полезного использования в каждом финансовом году.

Полезный ресурс актива — это учетная оценка. И если вы обнаружите, что она отличается от того, что вы оценили изначально, вам необходимо учесть это изменение в соответствии со стандартом МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Это означает, что вы просто устанавливаете новый оставшийся срок полезной службы, берете балансовую стоимость и признаете стоимость амортизации исходя из балансовой стоимости и нового оставшегося срока полезной службы.

Пересмотренные амортизационные отчисления = Балансовая стоимость (на дату пересмотра) / Оставшийся срок полезной службы

Пересмотр срока полезной службы за предыдущие периоды не допускается! МСФО (IAS) 8 требует перспективного применения изменений в бухгалтерских оценках и учетной политике (т.е., сейчас и в будущем).

Теперь вы можете просить: что делать, если балансовая стоимость моих активов (чистая балансовая стоимость) равна нулю?

Если вы регулярно проверяли и пересматривали полезный ресурс активов в прошлом и в течение текущего отчетного периода, и обнаружили, что хотите использовать активы еще дольше, тогда делать нечего. Остается только оставить эти активы как есть, и стараться избегать этой ситуации в будущем.

Однако, если вы действительно забыли пересмотреть срок полезного использования в предыдущем отчетном периоде, при применении МСФО (IAS) 16 это приводит к бухгалтерской ошибке.

Если эта ошибка является существенной, вы должны исправить ее ретроспективно в соответствии с МСФО (IAS) 8. Это означает пересчет предыдущих периодов с использованием пересмотренного оценочного срока полезного использования. Это означает большой объем работы!

Расчет амортизации

И в бухгалтерском, и в налоговом учете амортизация начисляется ежемесячно с первого числа месяца, следующего за месяцем принятия ОС к учету. Какой порядок применять при начислении амортизации, организация выбирает сама в своей учетной политике.

Так, для целей бухгалтерского учета можно выбрать один из четырех способов: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ). Способ начисления амортизации можно выбрать в отношении всех ОС или в отношении той или иной группы ОС. Например, можно определить, что по оргтехнике применяется линейный способ, а по станкам — способ уменьшаемого остатка.

В налоговом же учете можно выбрать линейный или нелинейный метод, но для всех ОС. Исключение составляют здания, сооружения, передаточные устройства, входящие в 8–10 амортизационные группы. По ним всегда применяется линейный метод.

Обратите внимание на существенное различие между бухгалтерским и налоговым учетом. В бухгалтерском учете способ начисления амортизации выбирается единожды в отношении каждого объекта ОС и в дальнейшем уже для этого ОС не меняется. А в налоговом учете в каждый конкретный момент применяется тот метод, который указан в учетной политике. То есть если организация хочет изменить «налоговый» метод, она может это сделать с 1 января следующего года.

Единственное ограничение — нельзя «уйти» с нелинейного метода ранее, чем через 5 лет после начала его применения. Рассмотрим порядок расчета амортизации на примерах.

Пример 1. Организация применяет линейный способ (метод). В апреле 2014 года она ввела в эксплуатацию ОС первоначальной стоимостью 96 000 рублей и установила для него срок полезного использования 4 года (48 месяцев). Это значит, что в налоговом учете ОС включено в третью амортизационную группу (ОС со сроком полезного использования от 3 до 5 лет включительно). Таким образом, начиная с мая 2014 года, будет ежемесячно начисляться амортизация в бухгалтерском и в налоговом учете в сумме 2000 рублей.

Пример 2. В условиях примера 1 предположим, что для начисления амортизации для всех ОС в бухгалтерском учете установлен способ уменьшаемого остатка (абз. 3 п. 19 ПБУ 6/01) с коэффициентом 2. В этом случае годовая норма амортизации составит 50 % (100 %/4 года × 2). Напомним, что в течение года амортизация начисляется ежемесячно в размере 1/12 годовой суммы вне зависимости от применяемого способа (абз. 5 п. 19 ПБУ 6/01).

Тогда в 2014 году организация начислит амортизацию в сумме 28 000 рублей (96 000 рублей × 50 % / 12 × 7). На начало 2015 года остаточная стоимость ОС составит 68 000 рублей, а сумма амортизации — 34 000 рублей (68 000 × 50 %).

Соответственно в 2016 году начисленная амортизация составит 17 000 рублей (34 000 × 50%), а за 5 месяцев 2022 года (к моменту окончания срока полезного использования) – 3 541,67 рублей.

В результате недосписанной останется сумма в 13 458,33 рублей. Как поступать с этой суммой, действующие нормативные акты не говорят. Это значит, что порядок погашения остатка стоимости объекта ОС на конец срока его полезного использования при начислении амортизации способом уменьшаемого остатка организация должна определить самостоятельно (п. 7 ПБУ 1/2008 «Учетная политика организации»). На это же указал и Минфин России в письме от 29.01.2008 № 07-05-06/18.

В частности, ввиду несущественности остающейся суммы можно предусмотреть единовременное ее отнесение на расходы в месяце окончания срока полезного использования.

Как списать с баланса ОС, если оно полностью самортизировано?

Исходя из правил ПБУ 6/01, списать объекты ОС с баланса предприятия можно только в процессе выбытия (продажи, передачи) или полной утери им способности давать доходы.

Отразить убытки в связи со списанием ОС, переставшего быть рентабельным и не подлежащего восстановлению, необходимо в составе прочих расходов за тот период, к которому они имеют отношение.

Когда будет рассчитываться налог на прибыль, нужно учесть траты на ликвидацию основного средства во внереализационных расходах.

Важно! начисление амортизации не допустимо расценивать как списание имущества. Даже при полном исчерпании данного ресурса имущество можно учитывать на балансе по нулевой остаточной стоимости.

При этом если полностью самортизированное имущество состоит из нескольких составляющих, то списание возможно частично, так как некоторые элементы основного средства могут принести пользу.

Если ОС полностью самортизирован, то предприятие вправе списать его с баланса.

Остаточной стоимости такое основное средство не имеет, поэтому убытки от данной процедуры будут связаны только с оплатой процесса демонтажа, разукомплектации, утилизации.

Ремонт и модернизация самортизированных ОС

Полностью самортизированные объекты ОС могут нуждаться в ремонте или модернизации.

Если вы проводите модернизацию таких средств, то в бухучете расходы на нее будут увеличивать текущую стоимость. Для налоговых расчетов срок полезного использования таких ОС не изменяется. Расходы будут списываться по тем же нормативам, которые были приняты при вводе ОС в эксплуатацию.

О позиции налоговых органов в отношении начала амортизации модернизированного ОС узнайте из публикации «ФНС поддержала выгодный вариант амортизации модернизированного ОС».

Для целей бухучета у организации есть возможность выбора: продлевать срок полезного использования ОС или нет. Решение принимается исходя из того, сколько времени будет использоваться или какой объем продукции еще нужно выпустить на этом модернизированном ОС.

О бухгалтерском и налоговом учете модернизации вы узнаете из статьи «Модернизация основных средств — бухгалтерский и налоговый учет».

Если вы осуществляете ремонт полностью самортизированных ОС, то расходы учитываются сразу в том периоде, в котором проводился ремонт. Для целей налогообложения эти расходы нужно учитывать в составе прочих расходов, а в бухучете расходы на ремонт относятся к расходам по обычным видам деятельности.

Ввод в эксплуатацию ОС

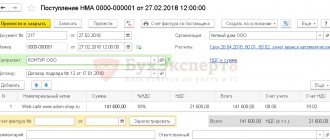

Принятие к учету ОС с начислением амортизационной премии по НУ оформляется документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС .

В документе указывается:

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением состояния актива в организации, выбирается из справочника События ОС . При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

Вкладка Внеоборотный актив

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Способ поступления — способ поступления внеоборотного актива в организацию, в нашем примере это Приобретение за плату;

- Оборудование — внеоборотный актив, вводимый в эксплуатацию. Выбирается из справочника Номенклатура;

- Склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, на котором формируется первоначальная стоимость объекта.

Вкладка Основные средства

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

В карточке объекта ОС должны быть заполнены следующие данные:

- Группа учета ОС ;

- раздел Классификация ;

- раздел Сведения для инвентарной карточки .

Вкладка Бухгалтерский учет

На вкладке Бухгалтерский учет указывается:

- Счет учета — 01.01 «Основные средства в организации».

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления, установленный в учетной политике организации.

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01».

- Флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации при Закрытии месяца.

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способы отражения расходов.

В нашем примере затраты учитываются по Дт 26 «Общехозяйственные расходы», т. к. расходы на амортизацию включаются в состав общехозяйственных расходов по БУ (косвенные расходы в НУ).

- Срок полезного использования (в месяцах) — установленный срок полезного использования;

- График амортизации по году не заполняется, т. к. использование объекта ОС не имеет сезонного характера.

Вкладка Налоговый учет

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом.

- Флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации при Закрытии месяца.

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС (Постановление Правительства РФ от 01.01.2002 N 1, п. 1 ст. 258 НК РФ).

- Специальный коэффициент — понижающий или повышающий коэффициент, если он установлен учетной политикой. В нашем примере не он установлен, поэтому данное поле не заполняем.

Способ 2. Переоценить свои активы по справедливой стоимости.

Стандарт IAS 16 позволяет использовать 2 модели для последующей оценки ваших основных средств: модель первоначальных затрат и модель переоценки.

Если вы все еще планируете использовать действующие основные средства в будущем, их справедливая стоимость наверняка будет больше нуля.

Переоценка ОС с балансовой стоимостью равной нулю фактически означает, что вы меняете свою учетную политику, и здесь нужно опять руководствоваться стандартом IAS 8.

В соответствии с МСФО (IAS) 8 вы должны изменить учетную политику только в том случае, если:

- Изменение требуется в соответствии с МСФО. Но в данном случае это определенно не так.

- Это изменение приводит к тому, что финансовая отчетность предоставляет достоверную и более уместную информацию о воздействии операций, событиий или условий на финансовое положение компании, финансовые показатели или потоки денежных средств.

Вы (и ваши аудиторы) можете утверждать, что пункт 2 точно отражает вашу ситуацию. Но действительно ли это так?

Этот способ определенно решает проблему нулевой балансовой стоимости в конце текущего отчетного периода — как таблетка обеспечивает немедленное облегчение от головных болей.

Учетная политика включает определенные правила и стандарты, определяющие, как вы будете представлять некоторые операции в финансовой отчетности — не только сейчас, но и в будущем.

Это не похоже на таблетку, обеспечивающую немедленную помощь. Это похоже на средство лечения причины болезни, которое делает вас здоровым в течение длительного времени, так что вам больше не нужно принимать таблетки. Но что, если вы примите неправильную таблетку?

Итак, задумайтесь, если вы измените вашу учетную политику с модели затрат на модель переоценки, предоставите ли вы лучшую информацию о своих основных средствах не только сейчас, но и в будущем?

Прежде чем вы ответите на этот вопрос себе, подумайте также об этом:

- Чтобы определить справедливую стоимость ваших машин, вам необходимо применить стандарт МСФО (IFRS) 13 «Оценка справедливой стоимости». Это очень сложно, непрактично и не всегда осуществимо.

- Как вы будете оценивать рыночную стоимость используемых производственных машин?

- Модель переоценки используется в 99,9% случаев для зданий и земли, поскольку легко установить рыночную стоимость этих активов на регулярной основе.

- Проблема связана с подержанными производственными машинами, настолько специфическими, что их использовать только несколько компаний, подобных вашей?

- Вам необходимо переоценивать свою технику достаточно регулярно. Можете ли вы оценивать справедливую стоимость, скажем, ежегодно?

- Вам нужно переоценить весь класс активов, а не отдельные объекты основных средств. Можете ли вы действительно определить справедливую стоимость для всей техники? Насколько это практично?

Если после рассмотрения всех этих аспектов вы все же хотите перейти от модели стоимости к модели переоценки, то IAS 8 упростит вам работу. Вам не нужно применять новую политику ретроспективно — оценка предыдущих периодов не требуется.

Начисление амортизации

Нормативное регулирование

В бухгалтерском учете:

- Стоимость ОС погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения стоимости ОС (п. 17, п. 21, п. 22 ПБУ 6/01).

- Начисление амортизации осуществляется по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами затрат.

В нашем примере ОС учитывается для общехозяйственных нужд, поэтому затраты по начисленной амортизации учитываются в составе общехозяйственных расходов по дебету счета 26 «Общехозяйственные расходы».

В налоговом учете:

- Стоимость объекта ОС погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения его стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

- Начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов в соответствии с учетной политикой. В нашем примере амортизация учитывается в составе косвенных (прочих) расходов единовременно в последний день месяца начисления.

- При вводе в эксплуатацию объекта ОС можно единовременно учесть в составе расходов на капитальные вложения сумму амортизационной премии в процентном соотношении от первоначальной стоимости (п. 9 ст. 258 НК РФ). Расходы на капитальные вложения признаются единовременно в составе косвенных расходов в периоде, на который приходится дата начала начисления амортизации (п. 3 ст. 272 НК РФ).

Учет в 1С

Параметры начисления амортизации задаются:

- изначально — в документе Принятие к учету ОС;

- при изменении параметров начисления амортизации — в документе Изменение параметров амортизации ОС.

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца .

В нашем примере автомобиль Ford Mondeo принят к учету в качестве основного средства и введен в эксплуатацию 06 апреля, следовательно, амортизация в БУ и НУ начисляется с мая.

Проводки по документу

Начисление амортизации за май

Документ формирует проводки:

- Дт 26 Кт 02.01 — начисление амортизации;

- Кт КВ — списание начисленной амортизационной премии с забалансового счета;

- Дт 26 Кт 01.01 — амортизационная премия учтена в расходах по НУ.

Начисление амортизации за июнь

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

Контроль

Ежемесячная сумма амортизации в 1С рассчитана правильно.

В 1С сумму начисленной амортизации можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС .

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации и амортизационной премии, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизация .

В нем представлен расчет амортизации в БУ и НУ по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Распечатать бланк расчета амортизационной премии — Справка-расчет амортизационной премии можно также в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизационная премия .