Налоговая база

По общему правилу прибыль — это полученные доходы минус расходы, разрешенные НК РФ.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году.

То есть налоговая база рассчитывается за период с 1 января по 31 декабря текущего года.

Все доходы и все расходы бухгалтер имеет право принять к учету только на основании первичных документов, подтверждающих либо доход, либо расход. Требования к первичным документам регулируются статьей 9 Закона «О бухгалтерском учете».

Расходы организации в налоговой базе по прибыли

Расходами признаются обоснованные и документально подтвержденные затраты. Например, зарплата сотрудников, покупка сырья и материалов, амортизация основных средств, рекламные и представительские расходы, юридические расходы, ИТ-расходы и так далее.

Полный перечень расходов и правила их учета в налоговой базе по прибыли смотрите в бераторе «Практическая энциклопедия бухгалтера»

Не учитываются в качестве расходов затраты на выплату дивидендов, взносы в уставный капитал, погашение кредитов и пр.

Методы расчета налога на прибыль

Компания может выбрать один из двух методов определения выручки.

Метод начисления

Дата признания дохода/расхода не зависит от даты фактического поступления/списания средств.

Доходы и расходы признаются в том периоде, в которому относятся.

Кассовый метод

Доходы признаются по дате фактического поступления, то есть прихода денег на счет компании. А расходы – по дате фактической оплаты, то есть списания денег со счета.

Формула расчета налога на прибыль

НАЛОГ НА ПРИБЫЛЬ = НАЛОГОВАЯ БАЗА * СТАВКА НАЛОГА

Для расчета налоговой базы по налогу на прибыль бухгалтер должен знать:

- Период, за который определяется налоговая база.

- Сумму доходов от реализации, полученных в отчетном (налоговом) периоде.

- Сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации.

- Прибыль (убыток) от реализации.

- Сумму внереализационных доходов.

- Прибыль (убыток) от внереализационных операций.

- Итого: налоговую базу за отчетный (налоговый) период.

Из налоговой базы можно исключить сумму убытка, подлежащего переносу.

Если фирма ведет несколько видов деятельности с разными ставками по налогу на прибыль, налоговый базы нужно считать отдельно по каждому виду деятельности.

Признание доходов и расходов

Момент признания доходов и расходов — период, в котором проводятся поступления или издержки, учитываемые при расчете сборов. Это важно для расчета налога на прибыль для чайников. Момент признания напрямую зависит от метода признания доходов и расходов. Выделяют кассовый метод и метод начисления.

Если организация выбрала кассовый способ, то доходы ей надлежит отражать в учете при их непосредственном поступлении, а расходы — в момент списания денежных средств. При кассовом методе налоговые платежи отражаются по дням поступления. списания. Кассовый метод нельзя использовать банковским организациям. Организация вправе признавать доходность (издержки) по факту поступления (списания) в том случае, когда зафиксирована выручка в размере не более 1 миллиона рублей за каждый квартал (учитываются последние 4 квартала). Если же поступления превысили этот порог, то предприятие должно перейти на метод начисления.

При методе начисления все доходы и расходы проводятся в бухгалтерском учете при их возникновении, а уплата налога отражается по датам, подтвержденным первичными документами. А фактическая дата оплаты значения не имеет.

Учреждение вправе ежегодно выбирать способ признания доходов и расходов и уведомлять об этом налоговую инспекцию в срок до 31 декабря текущего года.

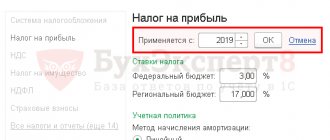

Ставка налога на прибыль

Основная ставка

20%

- 2%

в федеральный бюджет (

3%

в 2022 — 2024 годах); - 18%

в бюджет субъекта РФ (

17 %

в 2022 — 2024 годах).

Сумма налога, исчисленная по ставке в размере 18%, зачисляется в бюджет г. Москвы, 2% в федеральный.

Региональные власти могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (12,5 % в 2017 — 2022 годах).

Ставка может быть еще ниже:

- для резидентов особых экономических зон (п. 1, п. 1.7 ст. 284 НК РФ);

- для участников региональных инвестпроектов (п. 3 ст. 284.1 НК РФ; п. 3 ст. 284.3 НК РФ);

- для резидентов территории опережающего социально-экономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ).

Итоги

Величина и основные условия применения ставок по налогу на прибыль установлены в ст. 284 НК РФ. В период 2017-2018 годов в нее внесен ряд изменений, существенных только для определенного круга налогоплательщиков. Ставка налога на прибыль в 2022 году не изменилась и составляет 3% в федеральный бюджет и 17% в региональный.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как рассчитывать ежемесячный авансовый платеж по налогу на прибыль

Сумма ежемесячного авансового платежа, которую нужно уплатить в следующем отчетном периоде рассчитывается исходя из суммы авансового платежа, исчисленного за предыдущий отчетный период.

Ежемесячный авансовый платеж на I квартал года равен ежемесячному авансовому платежу, рассчитанному на IV квартал предыдущего налогового периода.

Новые организации уплачивают не ежемесячные, а квартальные авансовые платежи, пока не закончится полный квартал с даты их регистрации.

Затем нужно уточнить сумму выручка от реализации без НДС. Если она менее 1 млн. рублей в месяц или 3 млн. рублей в квартал, компания может и дальше платить квартальные авансовые платежи. Если выручка больше, со следующего месяца нужно перейти на ежемесячные авансовые платежи.

Как рассчитывать ежеквартальный авансовый платеж по налогу на прибыль

Авансовый платеж за квартал равен сумме налога на квартал за минусом налогу уплаченного за предыдущий квартал.

В каких случаях можно платить только квартальные авансовые платежи по налогу на прибыль?

Федеральным законом от 22 апреля 2022 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей

Компании, у которых за II, III, IV кварталы 2022 года и I квартал 2022 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2022 года – не начислять ежемесячные авансы на II квартал 2022 года.

Ежеквартальные платежи по налогу на прибыль

Статья 56 БК РФ. Налоговые доходы бюджетов субъектов Российской Федерации (действующая редакция)

1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций — по нормативу 100 процентов;

налога на игорный бизнес — по нормативу 100 процентов;

транспортного налога — по нормативу 100 процентов.

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, — по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, — по нормативу 75 процентов;

налога на доходы физических лиц (за исключением налога на доходы физических лиц в отношении доходов, указанных в абзацах тридцать пятом, тридцать шестом и тридцать девятом статьи 50 настоящего Кодекса и абзацах пятом и пятьдесят четвертом настоящего пункта) — по нормативу 85 процентов;

налога на доходы физических лиц, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории Российской Федерации трудовой деятельности на основании патента, — по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого или непищевого сырья — по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию — по нормативу 100 процентов;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, — по нормативу 88 процентов;

абзац утратил силу с 1 января 2022 года. — Федеральный закон от 29.11.2021 N 384-ФЗ;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, — по нормативу 84 процента;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, включающую пиво, вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, — по нормативу 100 процентов;

абзац утратил силу. — Федеральный закон от 22.09.2009 N 218-ФЗ;

акцизов на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно — по нормативу 100 процентов;

акцизов на виноматериалы, виноградное сусло, фруктовое сусло — по нормативу 100 процентов;

налога на добычу общераспространенных полезных ископаемых — по нормативу 100 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых, угля коксующегося, железных руд, апатит-магнетитовых, апатит-штаффелитовых и маложелезистых апатитовых руд, многокомпонентной комплексной руды, в отношении которой при налогообложении установлен коэффициент, характеризующий стоимость ценных компонентов в руде) — по нормативу 60 процентов;

налога на добычу полезных ископаемых в виде природных алмазов — по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) — по нормативу 5 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) — по нормативу 80 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) — по нормативу 80 процентов;

сбора за пользование объектами животного мира — по нормативу 100 процентов;

налога, взимаемого в связи с применением упрощенной системы налогообложения, в том числе минимального налога, — по нормативу 100 процентов;

абзац утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ;

абзац утратил силу с 1 января 2022 года. — Федеральный закон от 30.11.2016 N 409-ФЗ;

абзац утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов), за исключением государственной пошлины, предусмотренной абзацами сорок восьмым и пятидесятым настоящего пункта, — по нормативу 100 процентов:

по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации;

за совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов Российской Федерации на совершение нотариальных действий;

за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

за государственную регистрацию региональных отделений политических партий;

за государственную регистрацию договора о залоге транспортных средств, включая выдачу свидетельства, а также за выдачу дубликата свидетельства о государственной регистрации договора о залоге транспортных средств взамен утраченного или пришедшего в негодность в части регистрации залога тракторов, самоходных дорожно-строительных машин и иных машин и прицепов к ним;

за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

за выдачу аттестата экскурсовода (гида) или гида-переводчика, оказывающих услуги на туристических маршрутах;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на территории субъекта Российской Федерации, территории муниципального образования;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на всей территории Российской Федерации, за ее пределами, на территориях двух и более субъектов Российской Федерации;

за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных металлов, с лицензированием заготовки, переработки и реализации лома черных металлов;

за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с лицензированием образовательной деятельности, осуществляемым в пределах переданных полномочий Российской Федерации в области образования;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с осуществляемой в пределах переданных полномочий Российской Федерации в области образования государственной аккредитацией образовательной деятельности;

за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части произведенной из конфискованных этилового спирта, алкогольной и спиртосодержащей продукции, не соответствующей национальным стандартам и техническим регламентам, или получаемой при переработке отходов производства этилового спирта и алкогольной продукции;

за выдачу исполнительными органами государственной власти субъектов Российской Федерации, уполномоченными в области контроля (надзора), свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

за действия органов исполнительной власти субъектов Российской Федерации по проставлению апостиля на документах государственного образца об образовании, об ученых степенях и ученых званиях в пределах переданных полномочий Российской Федерации в области образования;

за выдачу уполномоченным органом исполнительной власти субъекта Российской Федерации специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

Абзацы тридцать шестой — тридцать восьмой утратили силу с 1 января 2013 года. — Федеральный закон от 03.12.2012 N 244-ФЗ;

за действия уполномоченных органов субъектов Российской Федерации, связанные с лицензированием предпринимательской деятельности по управлению многоквартирными домами;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в многофункциональный центр предоставления государственных и муниципальных услуг — по нормативу 50 процентов;

Абзац утратил силу с 1 января 2015 года. — Федеральный закон от 22.10.2014 N 311-ФЗ;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в электронной форме и выдачи документов через многофункциональный центр предоставления государственных и муниципальных услуг — по нормативу 25 процентов;

налога на профессиональный доход — по нормативу 63 процента;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) за совершение уполномоченными органами исполнительной власти субъектов Российской Федерации юридически значимых действий, связанных с государственной регистрацией аттракционов, — по нормативу 100 процентов;

налога на доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, — по нормативу 74 процента;

налога на добычу полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — по нормативу 17 процентов;

налога на добычу полезных ископаемых в виде угля коксующегося — по нормативу 30 процентов;

налога на добычу полезных ископаемых в виде железной руды (за исключением окисленных железистых кварцитов) — по нормативу 17 процентов;

налога на добычу полезных ископаемых в виде апатит-магнетитовых, апатит-штаффелитовых и маложелезистых апатитовых руд — по нормативу 17 процентов;

налога на добычу полезных ископаемых в виде многокомпонентной комплексной руды, в отношении которой при налогообложении установлен коэффициент, характеризующий стоимость ценных компонентов в руде, — по нормативу 17 процентов;

акциза на сталь жидкую — по нормативу 17 процентов.

2.1. В текущем финансовом году налоговые доходы от акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, подлежащие зачислению в бюджеты субъектов Российской Федерации в соответствии с нормативом, установленным настоящей статьей, направляются территориальным органом Федерального казначейства в уполномоченный территориальный орган Федерального казначейства для их распределения и перечисления не реже одного раза в 10 дней на казначейские счета для осуществления и отражения операций по учету и распределению поступлений территориальных органов Федерального казначейства в соответствии с нормативами, установленными федеральным законом о федеральном бюджете на текущий финансовый год.

Перечисленные уполномоченным территориальным органом Федерального казначейства в текущем финансовом году на казначейские счета для осуществления и отражения операций по учету и распределению поступлений территориальных органов Федерального казначейства налоговые доходы от указанных акцизов распределяются территориальными органами Федерального казначейства между бюджетами субъектов Российской Федерации и местными бюджетами с учетом установленных законами субъектов Российской Федерации дифференцированных нормативов отчислений в местные бюджеты.

2.2. В текущем финансовом году налоговые доходы от акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, подлежащие зачислению в бюджеты субъектов Российской Федерации в соответствии с нормативом, установленным настоящей статьей, распределяются территориальными органами Федерального казначейства между бюджетами субъектов Российской Федерации в соответствии с федеральным законом о федеральном бюджете.

2.3. В текущем финансовом году налоговые доходы от акцизов на спирт этиловый из пищевого или непищевого сырья, акцизов на спиртосодержащую продукцию, подлежащие зачислению в бюджеты субъектов Российской Федерации в соответствии с нормативом, установленным настоящей статьей, в размере 50 процентов объема указанных доходов распределяются территориальными органами Федерального казначейства между бюджетами субъектов Российской Федерации в соответствии с федеральным законом о федеральном бюджете.

2.4. Утратил силу с 1 января 2022 года. — Федеральный закон от 29.11.2021 N 384-ФЗ.

3. В бюджеты субъектов Российской Федерации — городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежат зачислению налоговые доходы от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих в соответствии с настоящим Кодексом зачислению в местные бюджеты и бюджеты субъектов Российской Федерации, а также доходы от торгового сбора, подлежащего уплате на территориях этих субъектов Российской Федерации.

4. Налоговые доходы от региональных налогов, установленных органами государственной власти края (области), в состав которого входит автономный округ, подлежат зачислению в бюджет края (области). Налоговые доходы от региональных налогов, установленных органами государственной власти автономного округа, подлежат зачислению в бюджет автономного округа.

Если иное не установлено федеральным законом о федеральном бюджете и договором между органами государственной власти края (области), в состав которого входит автономный округ, и органами государственной власти соответствующего автономного округа, налоговые доходы, указанные в пункте 2 настоящей статьи, подлежат зачислению в бюджет края (области), за исключением налога на доходы физических лиц по нормативу 15 процентов, подлежащего зачислению в бюджет автономного округа, передаваемого в полном объеме органами государственной власти автономного округа в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 настоящего Кодекса.

5. Указанные в настоящей статье налоговые доходы могут быть переданы полностью или частично органами государственной власти субъектов Российской Федерации в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 настоящего Кодекса.

Налоговая декларация по налогу на прибыль

Налоговая декларация сдается в ИФНС не позднее 28 дней со дня окончания соответствующего отчетного периода.

За год нужно Налоговая декларация по налогу на прибыль сдается не позднее 28 марта года, следующего за истекшим налоговым периодом.

Декларацию подают в налоговую инспекцию:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения организации.

Большинство бухгалтерских программ поддерживает авто заполнение декларации и следить за актуальностью самой формы.

Если бухгалтерия не использует программу для бухучета, форму налоговой декларации можно скачать в электронном виде на сайте ФНС или заполнить через личный кабинет налогоплательщика, который также можно зарегистрировать на сайте ФНС.

ФНС принимает налоговые декларации в электронной форме.

Эффективная налоговая ставка как возможность исключить прибыль из налогообложения

Законом от 08.06.2015 № 150-ФЗ НК РФ был дополнен ст. 25.13-1, регламентирующей условия для выведения из налоговой базы доходов, полученных контролируемой иностранной компанией (далее — КИК). Одним из оснований для этого является показатель эффективной ставки налогообложения прибыли в размере не менее 75% от средневзвешенной ставки по данному виду платежей.

Для определения эффективной налоговой ставки необходимо применить два показателя:

- сумму налога на прибыль зарубежного юрлица, определяемую в соответствии с нормативной базой иностранного государства (подробное описание составляющих этого показателя дано в подп. 1 п. 2 ст. 25.13-1 НК РФ);

- сумму прибыли зарубежной организации, определенной по предписаниям ст. 309.1 НК РФ.

Средневзвешенную ставку считают по формуле, зафиксированной в подп. 2 п. 2 ст. 25.13-1 НК РФ.

Итак, если у зарубежной компании прибыль составляет положительное значение, необходимо выразить соотношение эффективной и средневзвешенной ставок по прибыли.

Подробнее об эффективной и средневзвешенной налоговых ставках читайте в этом материале.

Сроки уплаты налога и авансовых платежей

| Что платим | Сроки уплаты |

| Налог на прибыль по итогам года | Не позднее 28 марта года, следующего года (то есть следующего года за истекшим налоговым периодом) |

Авансовые платежи по итогам отчетного периода:

| Не позднее 28-го числа месяца, следующего за месяцем, за который исчисляется сумма авансового платежа. Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. |

| Ежемесячные авансовые платежи | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | В течение 10 дней по окончании месяца, в котором получен доход |