Под недвижимостью подразумеваются не только строительные сооружения, но и земельные участки, недра, иные объекты, тесно связанные с землей. Переместить их, не повредив, невозможно. В статье пойдет речь о налоговом и бухгалтерском учете объектов недвижимости, особенностях оформления операций с ними в условиях реорганизации или ликвидации предприятия, передаче в аренду, строительстве или реконструкции. В статье расскажем про бухгалтерский учет недвижимости по кадастровой стоимости на примере налогового режима УСН.

Расходы на покупку недвижимости и принятие к бухучету при УСН

Недвижимость относят к основным средствам (ОС), используемым для создания товаров и их реализации. Когда рассчитывается налог при «упрощенке», подлежит учету стоимость тех ОС, которые признаются имуществом, подлежащим амортизации. Ни земля, ни другие объекты природопользования не амортизируются. Поэтому стоимость земельного участка при расчете единого налога учесть не получится.

Издержки, понесенные при выкупе у государства объектов недвижимости, учитываются как расходы на оплату услуг спецорганизаций, изготавливающих документы по их кадастровому и техническому учету. Первоначальная стоимость недвижимости при УСН включает:

- При покупке – цену поставщика плюс издержки на доведение объекта до кондиции.

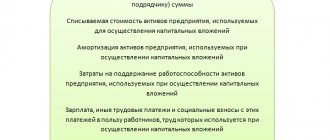

- При строительстве – сумму, уплаченную подрядчику.

Остальные издержки можно включать в расходы, необходимые для обеспечения обычной деятельности. Это происходит в том периоде, в котором затраты были понесены.

Все расходы на покупку недвижимости признаются только после того, как фирма подтвердит факт подачи необходимых документов для регистрации. Когда с определением первоначальной стоимости ОС проблем нет, и она сформирована, объект можно принять к бухучету. Если право собственности необходимо официально зарегистрировать, то на принятие ОС к учету не влияет ни факт подачи пакета документов, ни сам процесс регистрации.

Основные проводки:

| Дебет | Кредит | Содержание операции |

| 08 | 60 | Учет расходов на покупку или строительство недвижимости, которые включаются в стоимость первоначальную (с входным НДС) |

| 01 | 08 | ОС к учету приняты |

Учет операций по купле-продаже нежилого помещения

Бухгалтерский учет у организации-продавца помещения.

Как правило, передача объекта недвижимости по передаточному акту происходит ранее государственной регистрации сделки; в этот момент переход права собственности от продавца к покупателю не происходит, следовательно, в учете продавца не отражается реализация актива. При наличии на балансе продавца большого количества объектов основных средств и, в частности, объектов недвижимости, для удобства осуществления аналитического учета активов можно открыть к счету 01 «Основные средства» субсчет «Основные средства, переданные по передаточному акту».

Для целей бухгалтерского учета до момента перехода права собственности на недвижимое имущество от продавца к покупателю продавец продолжает начислять амортизацию по данному имуществу до списания актива с баланса, то есть до момента его реализации (п. 21, 22 ПБУ 6/01 (33)).

Для целей налогового учета в соответствии со ст. 256 НК РФ (2) продавец начисляет амортизацию по амортизируемому объекту недвижимости, переданному покупателю, до момента перехода права собственности на имущество к покупателю.

При определении облагаемой базы по налогу на имущество организация-продавец включает в среднегодовую стоимость переданное недвижимое имущество по остаточной стоимости.

В соответствии с п.12 ПБУ 9/99 (36) одним из условий признания выручки в бухгалтерском учете является переход права собственности на имущество от продавца к покупателю (получение покупателем свидетельства о праве собственности).

Для целей налогового учета недвижимое имущество является товаром (ст. 38 НК РФ (2)).

В соответствии со ст. 39 НК РФ (2) реализацией товаров, работ или услуг организацией признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу.

Соответственно, в момент перехода покупателю права собственности на недвижимое имущество организация-продавец отражает доходы от реализации для целей исчисления налога на прибыль, а также начисляет НДС (в случае, если в целях налогообложения выручка от реализации учитывается продавцом по мере отгрузки (передачи) товара покупателю). В случае если в целях налогообложения выручка от реализации учитывается продавцом по мере ее оплаты, обязательство по уплате НДС в бюджет возникает в момент оплаты недвижимого имущества, право собственности, на которое перешло к покупателю в соответствии с законодательно установленным порядком.

Кроме того, не позднее 5 дней с момента реализации (даты получения покупателем свидетельства о праве собственности на имущество) продавцом должен быть оформлен счет-фактура на имя покупателя.

Если оплата за имущество произведена покупателем до момента реализации имущества (перехода на него права собственности к покупателю), то поступившие суммы отражаются в учете продавца до момента реализации в составе авансов на отдельном субсчете счета 62 «Расчеты по авансам полученным».

В том случае, если по сделке от реализации объекта недвижимости, являющегося амортизируемым имуществом, организацией-продавцом получен убыток, то в соответствии с п. 3 ст. 268 НК РФ (2) полученный по сделке убыток включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

В бухгалтерском учете организации-продавца операция по передаче и реализации недвижимого имущества отразится следующими бухгалтерскими записями:

№ п/п

| Содержание хозяйственной операции | Корреспонденция счетов | ||

| Дебет | Кредит | ||

| 1 | Передано недвижимое имущество покупателю по передаточному акту | 01 с/с «Основные средства, переданные по передаточному акту» | 01 с/с «Основные средства в эксплуатации» |

| 2 | Списана первоначальная стоимость основного средства при их выбытии (переходе права собственности) | 01 с/с «Выбытие основного средства | 01 с/с «Основные средства, переданные по передаточному акту» |

| 3 | Списана сумма начисленной амортизации | 02 | 01 с/с «Выбытие основного средства |

| 4 | Отражена реализация недвижимого имущества в момент перехода права собственности покупателю | 62 | 91/1 |

| 5 | Списана остаточная стоимость основного средства | 91-2 | 01 с/с «Выбытие основного средства» |

| 6 | Начислен НДС с реализации | 91-2 | 68 (76) |

Если организация-продавец понесла определенные расходы (госпошлина, комиссионные сборы и т.п.), связанные с реализацией помещения, то их необходимо учитывать на счете 44 «Расходы на продажу».

Сальдо, сформированное на этом счете, списывается в дебет

счета 91 «Прочие доходы и расходы»

на дату отражения в бухгалтерском учете сделки по продаже помещения.

Бухгалтерский учет у покупателя

, когда помещение покупается для размещения в нем офиса или цеха по производству продукции. В этом случае возможны два варианта бухгалтерского учета.

Первый вариант: акт приемки-передачи здания исполнен после государственной регистрации права собственности на недвижимость. В этом случае бухгалтерские записи у покупателя помещения следующие:

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | Отражена покупная стоимость недвижимости без НДС на дату перехода права собственности | 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками и подрядчиками» |

| 2 | Отражена сумма «входного» НДС по сделке | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» |

| 3 | Учтена стоимость недвижимости в составе основных средств на дату акта приемки-передачи | 01 «Основные средства» | 08 «Вложения во внеоборотные активы» |

Организации сами выбирают, на каком счете учитывать основные средства, права на которые подлежат государственной регистрации. Принятое решение не повлияет на начисление амортизации, зато от него зависит величина налога на имущество.

Согласно п. 52 Приказа Минфина РФ № 91н (46) организациям, предоставлено право самим выбирать вариант учета. Так, «допускается принимать к бухгалтерскому учету в качестве основных средств» объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные документы по приемке-передаче, объекты фактически эксплуатируются, а документы переданы на государственную регистрацию (п. 52). Такие основные средства, учитываются на отдельном субсчете к счету 01 «Основные средства».

На этом основании организации решают либо «держать» подобные объекты на

счете 08 «Вложения во внеоборотные активы»

или же перевести их на счет 01 «Основные средства». Выбранный вариант нужно закрепить в бухгалтерской учетной политике. От принятого решения напрямую зависят величина налога на имущество и момент применения вычета по НДС.

Второй вариант: акт приемки-передачи основного средства подписан до даты государственной регистрации права собственности на недвижимость.

В случае приобретения, создания недвижимого имущества подрядным или хозяйственным способом право собственности на недвижимое имущество переходит к покупателю (заказчику-застройщику) с момента государственной регистрации этого права (п.1 ст.564 ГК РФ ч.II (1)).

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования, объекты недвижимого имущества и др.

До принятия объекта к учету в качестве основного средства (на счет 01 «Основные средства) в бухгалтерском учете амортизация по объектам, не прошедшим государственную регистрацию, не отражается.

Приобретение объекта недвижимости имеет свои особенности по ряду налогов.

Налог на прибыль.

Для целей налогового учета согласно п.8 ст.258 НК РФ (2) основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Соответственно, начисление амортизации для целей налогового учета начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (включения в соответствующую амортизационную группу).

Налог на добавленную стоимость.

Принятие к вычету перед бюджетом предъявленного (исчисленного) налога на добавленную стоимость зависит от основания, по которому недвижимое имущество «возникает» на балансе организации, а именно: при покупке готового к эксплуатации объекта по договору купли-продажи; при приобретении объекта незавершенного капитального строительства; при строительстве объекта подрядным или хозяйственным способом.

Сумму предъявленного НДС покупатель имеет право принять к вычету перед бюджетом с учетом следующих особенностей:

- в случае приобретения недвижимого имущества по договору купли-продажи.

Сумму НДС, предъявленную продавцом, организация на основании пп.1 п.2 ст. 171 и п.1 ст. 172 НК РФ (2) имеет право принять к вычету при наличии счета — фактуры и документов, подтверждающих фактическую оплату продавцу, после принятия на учет объекта ОС. То есть с момента принятия объекта недвижимости на счет 01 «Основные средства» при получении свидетельства, подтверждающего государственную регистрацию права собственности. - в случае приобретения работ подрядных организаций при проведении ими капитального строительства, сборке (монтаже) основных средств; товаров (работ, услуг) для выполнения строительно-монтажных работ; объектов незавершенного капитального строительства.

Суммы НДС, предъявленные продавцами, покупатель на основании п.6 ст. 171 и п.5 ст. 172 НК РФ (2) имеет право принять к вычету перед бюджетом при наличии счетов-фактур и документов, подтверждающих фактическую оплату продавцам, по мере постановки соответствующих объектов на налоговый учет в качестве амортизируемого имущества, с первого месяца начисления амортизации по соответствующему объекту для целей налогового учета. То есть со следующего месяца после подачи документов на государственную регистрацию права собственности на недвижимое имущество. - в случае выполнения строительно-монтажных работ для собственного потребления, стоимость которых включается в расходы, принимаемые к вычету при исчислении налога на прибыль.

Право на вычет в виде сумм налога, исчисленного налогоплательщиком в соответствии со ст. 166 НК РФ (2) при выполнении СМР для собственного потребления, возникает в том налоговом периоде, в котором им была произведена уплата в бюджет сумм налога, исчисленных в соответствии со ст. 173 НК РФ (2) по выполненным строительно-монтажных работ для собственного потребления.

При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

Дата выполнения строительно-монтажных работ для собственного потребления определяется как день принятия на учет соответствующего объекта, завершенного капитальным строительством. То есть с момента принятия объекта недвижимости на счет 01 «Основные средства» при получении свидетельства, подтверждающего государственную регистрацию права собственности.

Налог на имущество.

Согласно п. 1 ст. 374 НК РФ (2) объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств

в соответствии с установленным порядком ведения бухгалтерского учета. Таким образом, если приобретаемое недвижимое имущество учтено по дебету счета 08 «Вложения во внеоборотные активы» согласно учетной политике организации, его стоимость не включается в облагаемую базу по налогу на имущество.

Теперь рассмотрим ситуацию, когда помещение приобретается для дальнейшей перепродажи. В этом случае недвижимость не относится к основным средствам на основании пп. «в» п.4 ПБУ 6/01 (33) (актив не является основным средством, если предполагается его перепродажа) и порядок ее учета регулируется ПБУ 5/01 (32). В данном документе не определен момент признания оборотных активов в бухгалтерском учете организации, следовательно, можно руководствоваться общим правилом: одним из основных критериев для признания оборотного актива в бухгалтерском учете является момент перехода права собственности на основании ст. 223 ГК РФ ч.I (1). Помещение, предназначенное для продажи, будет учитываться на счете 41 «Товары».

В бухгалтерском учете необходимо сделать следующие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | Отражена покупная стоимость помещения без НДС на дату государственной регистрации перехода права собственности | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» |

| 2 | Отражена сумма «входного» НДС по сделке | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» |

| 3 | Оплата продавцу за приобретенное помещение | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетный счет» |

| 4 | Сумма «входного» НДС учтен в качестве вычетов | 68 «Расчеты по налогам и сборам» с/с «Расчеты по НДС» | 19 «НДС по приобретенным ценностям» |

| 5 | Отражена продажная стоимость купленного для перепродажи помещения на дату государственной регистрации права собственности новым владельцем независимо от даты акта приемки-передачи | 62 «Расчеты с покупателями и заказчиками» | 90-1 «Выручка» |

| 6 | Начислен НДС | 90-3 «НДС» | 68 «Расчеты по налогам и сборам» с/с «Расчеты по НДС» |

| 7 | Списана покупная стоимость помещения | 90-2 «Себестоимость продаж» | 41 «Товары» |

| 8 | Финансовый результат от сделки списан на счет прибылей и убытков последними оборотами месяца | 90-9 «Прибыль убыток от продаж» | 99 «Прибыли и убытки» |

| 9 | Поступили денежные средства от покупателя здания | 51 «Расчетный счет» | 62 «Расчеты с покупателями и заказчиками» |

Обычно помещение, купленное для перепродажи, требует ремонта или даже реконструкции. В этом случае в фактическую себестоимость здания на основании п.6 ПБУ 5/01 (32) включаются затраты по доведению активов до состояния, в котором они пригодны к использованию в запланированных целях, а также затраты, связанные с улучшением технических характеристик полученных активов.

Для отражения на счетах бухгалтерского учета покупной стоимости помещения, которое перед продажей будет ремонтироваться или реконструироваться, необходимо, по нашему мнению, использовать субсчет 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

На данном субсчете учитываются наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей — у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке.

Хотя купленное здание к «полуфабрикатам» можно отнести с большой натяжкой, другие счета выбрать, на наш взгляд, не представляется возможным. Если организация захочет ввести новый синтетический счет для отражения покупной стоимости недвижимости, то это сделать можно, но с разрешения Минфина России.

При покупке, ремонте и продаже помещения производятся записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | Отражена покупная стоимость помещения без НДС на дату государственной регистрации перехода права собственности | 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» | 60 «Расчеты с поставщиками и подрядчиками» |

| 2 | Отражена сумма «входного» НДС по сделке | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» |

| 3 | Оплата продавцу за приобретенное помещение | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетный счет» |

| 4 | Сумма «входного» НДС учтена в качестве вычетов | 68 «Расчеты по налогам и сборам» с/с «Расчеты по НДС» | 19 «НДС по приобретенным ценностям» |

| 5 | Отражена стоимость ремонта помещения, проведенного подрядной организацией, без НДС | 20 «Основное производство» | 60 «Расчеты с поставщиками и подрядчиками» |

| 6 | Отражена сумма «входного» НДС по подрядным работам | 19 «НДС по приобретенным ценностям» | 60 «Расчеты с поставщиками и подрядчиками» |

| 7 | Стоимость ремонта включена в покупную цену помещения | 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» | 20 «Основное производство» |

| 8 | Оплата подрядчику за ремонт | 60 «Расчеты с поставщиками и подрядчиками» | 51 «Расчетный счет» |

| 9 | Сумма «входного» НДС по подрядным работам учтен в качестве вычетов учтена в качестве вычетов | 68 «Расчеты по налогам и сборам» с/с «Расчеты по НДС» | 19 «НДС по приобретенным ценностям» |

| 10 | Отражена продажная стоимость купленного и отремонтированного помещения на дату государственной регистрации права собственности новым владельцем независимо от даты акта приемки-передачи | 62 «Расчеты с покупателями и заказчиками» | 91-1 «Прочие доходы» |

| 11 | Начислен НДС на продажную цену | 91-2 «Прочие расходы» | 68 «Расчеты по налогам и сборам» с/с «Расчеты по НДС» |

| 12 | Списана фактическая себестоимость помещения | 91-2 «Прочие расходы» | 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» |

| 13 | Финансовый результат от сделки списан на счет прибылей и убытков последними оборотами месяца | 91-9 «Сальдо прочих доходов и расходов» | 99 «Прибыли и убытки» |

| 14 | Поступили денежные средства от покупателя помещения | 51 «Расчетный счет» | 62 «Расчеты с покупателями и заказчиками» |

Акт о приеме-передаче здания (сооружения) № ОС-1а, утвержденный Постановлением ГКС РФ N 7 (24), используется как единый первичный документ во всех случаях отчуждения недвижимости.

Чтобы избежать непреднамеренных искажений балансовых остатков внеоборотных активов, а также двойного налогообложения приобретаемого здания, можно заключить договор аренды приобретаемой недвижимости сроком менее одного года с даты акта приемки-передачи. В этом случае можно обойтись без государственной регистрации договора аренды на основании ст.651 ГК РФ ч.II (1).

В данном договоре арендатором будет выступать покупатель недвижимости, а арендодателем — продавец. Когда органы юстиции зарегистрируют право собственности на покупателя, договор аренды на основании ст.413 ГК РФ ч.I (1) автоматически прекращается, так как должник-арендатор становится собственником здания.

При этом варианте будут сделаны следующие бухгалтерские записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | Оприходована за балансом стоимость полученных основных средств в оценке, указанной в договоре аренды на дату акта приемки-передачи | 001 | — |

| 2 | Списаны со счета основные средства на дату государственной регистрации права собственности | — | 001 |

| 3 | Отражена покупная стоимость здания без НДС на дату государственной регистрации права собственности | 08 | 60 |

| 4 | Отражена сумма «входного» НДС по сделке | 19 | 60 |

| 5 | Учтена стоимость здания в составе основных средств на дату государственной регистрации права собственности | 01 | 08 |

Бухгалтерский учет реконструкции недвижимости при УСН

Под реконструкцией объекта недвижимости подразумевается улучшение его качественных характеристик. Затраты на ее проведение при УСН учитываются в расходах. Они таковыми признаются с момента запуска объекта в работу. Расходы списываются равномерно до конца года, знаменующего завершение реконструкции или ремонта объекта недвижимости. К учету принимаются расходы оплаченные.

Пример №1. (доходы минус расходы), реконструировала здание цеха и запустила его в июне. В целом работа обошлась в 120 тыс. руб. Деньги переведены на счет компании, сделавшей реконструкцию.

Расходы будут учитываться по 40 тыс. руб. (120 тыс./3):

- тридцатого июня;

- тридцатого сентября;

- тридцать первого декабря.

Затраты на проектную документацию также являются расходами, которые увеличивают стоимость ОС (первоначальную).

Первоначальная стоимость недвижимости для предприятий с ОСНО

Когда организация использует ОСН, в стоимость ОС следует включить:

- Стоимость объекта недвижимости построенного или купленного.

- Процент по кредиту (займу), который привлекается к приобретению ОС и признается инвестиционным активом.

- Расходы на доведение объекта недвижимости до пригодного для использования состояния (ремонтные работы, реконструкция).

- Прочие затраты, которые напрямую связаны с покупкой (комиссионные посреднику, командировочные расходы).

В отношении компаний, используемых ОСНО, необходимость отправки документов для госрегистрации, чтобы начать начислять амортизацию, отсутствует.

Какие документами оформляется поступление?

Покупается объект у поставщика за определенную, заранее оговоренную плату. Цена актива прописывается в договоре поставки или купли-продажи. В момент передачи имущественной ценности покупателю составляется акт приема-передачи. Как правило, стороны формируют бланк акта по типовой форме:

- ОС-1 – для единичных объектов, отличных от недвижимости;

- ОС-1а – исключительно для передаваемых сооружений;

- ОС-1б – если приобретается за плату несколько активов идентичного типа.

Если принимается оборудование на складе без использования в качестве ОС, то используется акт поступления ОС-14.

Заполненный двумя сторонами передаточный акт служит основным документом, на основании которого возможно оприходовать объект как основное средство.

Учет таких затрат производится на основании документов:

- накладные;

- акты оказания услуг, работ.

Покупка ОС включает расходы на оплату стоимости по договору, а также иные траты сопутствующего характера – транспортные, монтажные и другие.

На полученный объект заводится инвентарная карта ОС-6.

Заполнение ОС-1

Передаточный акт оформляют для каждой стороны. Бланк ОС-1 содержит несколько разделов, оформление которых зависит от того, был ли объект ранее в эксплуатации или не был. На новые основные средства первый раздел заполнять не нужно, здесь приводятся данные только по бывшим в употреблении активам — период использования, начальная стоимость.

Второй раздел заполняется в экземпляре принимающей стороны, приводятся данные на день принятия к учету — стоимость, срок полезного использования с учетом показателей первого раздела.

Оформленный бланк акта ОС-1 подписывается обеими сторонами.

Пример заполнения акта приема-передачи основного средства:

Пример оформления ОС-1 в excel — .

Особенности учета недвижимых объектов

Недвижимость выступает особым товаром. Так можно утверждать, поскольку:

- Право собственности и прочие вещные права необходимо регистрировать в едином госреестре. Только тогда они признаются законными.

- Когда компания изначально собирается продать объект недвижимости, он не учитывается как ОС. Это относится к тем предприятиям, которые занимаются именно покупкой недвижимости и ее продажей. Поэтому подобные объекты для них не ОС, а товар (сч. 41).

- Для учета налогового не важно, как именно фиксируется недвижимость в бухучете. Она всегда отражается как имущество, подлежащее амортизации.

Учет недвижимости у продавца

При продаже и выбытии объекта недвижимости его стоимость необходимо с бухучета списать. Выручка может быть признанной, если в комплексе выполняются такие условия:

- Компания располагает правом на нее. Оно подтверждается конкретными соглашениями.

- Сумма выручки обозначена и рассчитана.

- Присутствуют доказательства того, что организация, проведя операцию продажи, увеличит свои экономические выгоды.

- К покупателю перешло право собственности на недвижимость.

- Расходы на проведенную операцию продажи определяются однозначно.

Доходы и затраты от списания ОС с бухучета зачисляются на прибыли и убытки как доходы и расходы прочие.

Пример №2. Компания А продала фирме Б сооружение за 2 млн. руб. (НДС – 305 084 руб.). Объект передан первого марта 2016 года. Право на собственность зарегистрировано 30.04. 2016 г. Стоимость сооружения первоначальная – 4,5 млн. сума амортизации – 3 млн.

Компания-продавец провела бухгалтерские записи:

| Дата | Дебет | Кредит | Сумма | Операции |

| 01.03.2016 | 02 | 01 | 3 000 000 | Списание амортизации, начисленной по сооружению |

| 45 | 01 | 1 500 000 | Списание стоимости остаточной | |

| 01.04.2016 | Записи отсутствуют | |||

| 25.04.2016 | 62 | 91.1 | 2 000 000 | Выручка от реализации в сумме дохода прочего |

| 91.2 | 68 | 305 084 | НДС начислен | |

| 91.2 | 45 | 1 500 000 | Списание остаточной стоимости | |

| 91.9 | 99 | 194 196 | Отражена прибыль | |

В налоговых документах компании А (продавца) отражено (руб.):

- Доход от продажи 1 694 916 (2 000 000 – 305 084)

- Расходы 1 500 000

- Прибыль от реализации 194 916

Как отразить в проводках приобретение здания

Покупка здания некоммерческой организацией может быть осуществлена, если оно предназначено для использования в работе, а также в расширении предприятия, в частности осуществления предпринимательской деятельности, а также, если соблюдены условия подпунктов «б» и «в» ПБУ 6/01.

Проводки, выполняемые при приобретении здания, выглядят следующим образом:

| Дебет | Кредит | Название операции | Документ — основание |

| 08.04 | 60.01 | Поступление ОС | Пункты ПБУ 6/01 |

| 60.01 | Оплата за здание | Пункты ПБУ 6/01 | |

| 01.01 | 08.04 | Ввод в эксплуатацию ОС | Пункты ПБУ 6/01 |

Учет при покупке недвижимости. Начисление амортизации

Организация, купившая недвижимость, принимает ее на учет независимо от факта регистрации права на собственность. Объект недвижимости является одним из видов ОС, поэтому подлежит включению в отдельную группу амортизации. С начала следующего после покупки месяца начисляется сумма износа. Читайте также статью: → Износ основных средств: виды, особенности расчета, использование в управлении.

Для налогового учета важно соблюдение таких требований:

- Фирма подготовила и представила документы на госрегистрацию.

- Объект в работу уже введен.

Чаще всего фирма, купившая недвижимость, пользуется линейным методом начисления амортизации (см. → методы начисления амортизации основных средств в бухучете). Норма определяется за периодом полезного использования. Его уменьшают на число лет (месяцев) работы на предыдущем предприятии.

Время полезного использования ОС определяется одним из методов:

- С учетом срока полезной эксплуатации общего.

- Исходя из его остатка.

Важно! При остановке на втором варианте следует иметь в наличии документ, подтверждающий срок использования ОС предыдущим собственником. Если это невозможно, то нужно остановиться на первом варианте. Этот период организация может установить самостоятельно.

Пример № 3. (За данными примера №2). Покупатель в своем учете записывает:

| Дата | Дебет | Кредит | Сумма | Операции |

| 01.03.2016 | 08 | 60 | 1 694 916 | Поступило сооружение |

| 01 | 08 | 1 694 916 | Сооружение принято к учету как ОС | |

| 25.04.2016 | 19 | 60 | 305 084 | Выделена сумма НДС |

| 68 | 19 | 305 084 | НДС к вычету принят |

Проводки по приобретению ОС стоимость свыше 40 тыс. рублей

Существует категория имущества, попадающего в категорию стоимости больше 40000 рублей. При соблюдении необходимых выборок, которых установлены в 4 и 5 пунктах ПБУ 6/01(Срок использования больше года, имущество необходимо для работы в управленческой сфере, не для перепродажи), оно должно учитываться в составе OC, а не в МТЗ.

Проводки при покупке таких средств аналогичны предыдущим:

| Дебет | Кредит | Название операции | Сумма проводки | Документ — основание |

| 08.04 | 60.01 | Учтена стоимость купленного ОС (без учета НДС) | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 08.04 | 60.01 (76.05) | Учтены затраты по транспортировке и монтажу ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 19.01 | 60.01 (76.05) | Выделен НДС по ОС | НДС | Пункты 4-5 ПБУ 6/01 |

| 01.01 | 08.04 | Ввод в эксплуатацию ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

Техническая инвентаризация объектов недвижимости

Объекты недвижимости являются индивидуально-определенными вещами. Они подлежат единой учетно-регистрационной процедуре – начиная с учета кадастрового и заканчивая оформлением документов на право собственности. Учет заключается в присвоении определенного номера, называемого кадастровым. Он уникален и не повторяется на территории страны во времени.

Происходит это в процессе учета кадастрового и технического, в порядке, установленном законодательством. Инвентаризация недвижимости – объектов капитального строительства, и кадастровый учет земли, нужны для официального проведения регистрации прав. Это обеспечивает участие ресурсов в обороте.

Порядок их проведения регулируется нормативными актами исполнительной власти, но не федеральными законами. Неприсвоение кадастрового номера объекту ОС при проведении технического учета не может препятствовать его госрегистрации.

| (62 стр.) Содержание: 1. Раздельный учет при совмещении УСН и ЕНВД: особенности и правила ведения учета 2. Сроки сдачи декларации по УСН 3. Порядок расчета и уплаты налога на прибыль при УСН 4. Бухучет недвижимости при УСН 5. Особенности применения налогового режима УСН юрлицами в форме ЗАО 6. Особенности ведения учетной политики УСН 7. Преимущества применения налогового режима УСН для ООО и ИП 8. Особенности продажи ООО на УСН 9. Совмещение УСН и ПСН 10. Как вести бухгалтерию ООО на УСН? |

Бухгалтерский учет недвижимости в СНТ – особенности

СНТ относятся к некоммерческим организациям, а значит, должны вести в полном объеме бухгалтерский учет – начиная с разработки учетной политики и заканчивая сдачей отчетов в налоговые и статистические органы. Уставная деятельность СНТ налогами не облагается. Поэтому НДС в составе приобретенных ОС включается в их стоимость.

Построенные собственными силами объекты недвижимости должны отражаться в бухучете по сумме фактических расходов.

Для детального учета земельных площадей, другой недвижимости, поступившей в СНТ как имущественный пай, нужно вести соответствующую книгу. Она состоит из трех разделов, учитывающих:

- площадь земельных участков;

- неявные ОС;

- данные инвентаризации.

Когда СНТ получает от местных властей, к примеру, акт на право собственности на землю или договор аренды, в книге учета имущества об этом нужно сделать запись.

⊕ бухгалтерский учет имущества, земли и электричества в СНТ