Финансовые вложения в балансе: определение, перечень

Вопреки мнению некоторых бухгалтеров, следующие активы не могут быть приняты организацией к бухгалтерскому учету в качестве финансовых вложений:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- Собственные акции предприятия, которые были выкуплены у акционеров с целью их аннулирования или перепродажи;

- материальные ценности, купленные не для применения для обычных видов деятельности, наподобие произведений искусства, ювелирных изделий, драгоценных металлов и т.д.;

- векселя, оформленные в качестве оплаты за реализованный товар, изделия, работы или услуги, выданные векселедателем продавцу;

- вложения в недвижимость, обладающую материально-вещественной формой и передаваемые компанией на возмездной основе другим лицам во временное владение (пользование);

- объекты основных фондов, нематериальные активы и различные виды материально-производственных запасов.

Перечисленные в списке ниже активы, наоборот, являются полноценными финансовыми вложениями, стоимость которых может быть учтена по строке 1170 (при условии выполнения требований из следующего за списком перечня):

- муниципальные и государственные ценные бумаги;

- ценные бумаги иных компаний, включая долговые — векселя, облигации (при условии, что в них указаны стоимость и срок погашения);

- дебиторская задолженность, перекупленная в связи с уступкой прав требования;

- вклады в уставные (складочные) капиталы иных компаний (в т.ч. дочерних и зависимых);

- депозитные вклады в банке;

- займы, выданные другим компаниям;

- другие похожие вложения.

Активы и инвестиции могут быть приняты к учету в качестве финансовых вложений только в том случае, если соблюдены все в совокупности условия:

- Предприятие должно сохранить документы, доказывающие факт совершения финансового вложения в объект.

- У компании-инвестора должны наблюдаться определенные финансовые риски, имеющие отношение к приобретенным доходным активам.

- Должна присутствовать вероятность того, что финансовые вложения в перспективе принесут экономическую выгоду в различных ее формах (в виде дивидендов, увеличения первоначальной стоимости и т.д.).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Финансовые вложения. Строка 1170

По данной строке показывается информация о финансовых вложениях организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99, п. 41 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного Приказом Минфина России от 10.12.2002 N 126н).

Что учитывается в составе финансовых вложений?

К финансовым вложениям организации могут относиться:

— государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя);

— вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ) <*>;

— предоставленные другим организациям займы, депозитные вклады в кредитных организациях;

— дебиторская задолженность, приобретенная на основании уступки права требования;

— вклады организации-товарища по договору простого товарищества и пр.

Сумма денежных средств, перечисленная в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов отражается в бухгалтерском балансе как финансовые вложения (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027).

Для включения в состав финансовых вложений организации указанных выше активов необходимо единовременное выполнение следующих условий (п. п. 2, 3 ПБУ 19/02):

— наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

— переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

— способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

Внимание!

Выданные организацией беспроцентные займы, полученные от покупателей (заказчиков) товаров (работ, услуг) беспроцентные векселя, принятые к учету по номинальной стоимости, а также аналогичные им активы финансовыми вложениями организации не являются и показываются по строке 1230 «Дебиторская задолженность» в разд. II Бухгалтерского баланса.

По какой стоимости финансовые вложения отражаются в учете?

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется в соответствии с п. п. 9 — 15 ПБУ 19/02, п. 13 ПБУ 20/03.

- Финансовые вложения, по которым определяется текущая рыночная стоимость (которые обращаются на ОРЦБ), отражаются в бухгалтерском учете и отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально (п. 20 ПБУ 19/02).

Справочно: Под текущей рыночной стоимостью ценных бумаг понимается…

Под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг (абз. 2 п. 13 ПБУ 19/02).

Для определения текущей рыночной стоимости финансовых вложений должны использоваться все доступные источники информации о рыночных ценах на эти финансовые вложения, в том числе данные иностранных организованных рынков или организаторов торговли (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

При этом стоимость ценных бумаг, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, корректируется на отчетные даты в соответствии с их рыночной ценой вне зависимости от общего количества этих ценных бумаг, являющихся предметом сделок, а также от соотношения указанного количества с количеством ценных бумаг, которым владеет организация (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Вопрос: В каких случаях допускается не корректировать стоимость ценных бумаг, обращающихся на ОРЦБ, в соответствии с их рыночной стоимостью по состоянию на отчетную дату?

Ответ: 1. Организации — субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе осуществлять последующую оценку всех финансовых вложений, включая ценные бумаги, обращающиеся на ОРЦБ, по первоначальной стоимости (абз. 2 п. 19, п. 21 ПБУ 19/02). Такой способ последующей оценки финансовых вложений должен быть закреплен в учетной политике малого предприятия и применяться им последовательно от одного отчетного года к другому (п. п. 5, 7 ПБУ 1/2008).

С 16 ноября 2014 г. упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, не вправе применять коммерческие организации — субъекты малого предпринимательства, если они являются микрофинансовыми организациями либо если их бухгалтерская отчетность подлежит обязательному аудиту (п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ).

- Согласно п. 36 ПБУ 4/99 правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету. В частности, правила оценки ценных бумаг, обращающихся на ОРЦБ, предусмотрены в п. 20 ПБУ 19/02.

При этом организация вправе принять решение об отступлении от правил ПБУ 4/99 в исключительных ситуациях (например, в случае национализации имущества), когда применение этих правил не позволяет сформировать бухгалтерскую отчетность, дающую достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (абз. 3 п. 6 ПБУ 4/99).

Для принятия решения об указанном отступлении организация должна:

— четко установить условия (обстоятельства), при которых применение правил ПБУ 4/99 не позволяет сформировать бухгалтерскую отчетность, дающую достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

— удостовериться в том, что применение правил, отличающихся от правил ПБУ 4/99, позволит сформировать бухгалтерскую отчетность, дающую достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Такие разъяснения содержатся в Письмах Минфина России от 26.02.2015 N 07-01-06/9818, от 27.02.2015 N 07-01-06/9966.

На основании изложенного можно сделать вывод о том, что в исключительных случаях возможно отступление от требования п. 20 ПБУ 19/02 о корректировке стоимости ценных бумаг, обращающихся на ОРЦБ, в соответствии с их рыночной стоимостью по состоянию на отчетную дату, если выполнение данного требования не позволяет сформировать бухгалтерскую отчетность, дающую достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

О требованиях, предъявляемых к раскрытию в бухгалтерской отчетности информации о допущенных организацией существенных отступлениях от правил ПБУ 4/99, см. разд. 3.5.10 «Иная информация, раскрываемая в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах».

- Финансовые вложения, по которым не определяется текущая рыночная стоимость (которые не обращаются на ОРЦБ), подлежат отражению в бухгалтерском учете на отчетную дату по первоначальной стоимости. По таким финансовым вложениям организация обязана проводить проверку на обесценение и создавать резерв под обесценение.

Вопрос: Когда проводится проверка на обесценение финансовых вложений?

Ответ: Проверка на обесценение проводится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения финансовых вложений. Указанную проверку организация вправе производить и на даты составления промежуточной бухгалтерской отчетности.

Вопрос: В каких случаях создается резерв под обесценение финансовых вложений?

Ответ: Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений (п. п. 21, 38 ПБУ 19/02). Напомним, что создание оценочных резервов рассматривается как изменение оценочных значений в соответствии с п. п. 2, 3 ПБУ 21/2008.

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, первоначальная стоимость может изменяться за счет увеличения (уменьшения) ее на разницу между первоначальной и номинальной стоимостью в течение срока их обращения (п. 22 ПБУ 19/02).

На каких счетах бухучета отражаются финансовые вложения?

Согласно Инструкции по применению Плана счетов финансовые вложения отражаются по соответствующим субсчетам счета 58 «Финансовые вложения», аналитический учет по которому должен обеспечивать в том числе получение информации о долгосрочных и краткосрочных активах.

В то же время Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», а процентные займы, выданные работникам организации, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

ДОПОЛНИТЕЛЬНО по данному вопросу см.:

Раздел «Учет финансовых вложений (счета 58, 59)» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет расчетов по кредитам и займам в рублях у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет расчетов по кредитам и займам в валюте у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет расчетов по займам в условных единицах у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет займов, выданных имуществом, у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Рубрика «Учет прекращения обязательства по договору займа отступным, новацией, зачетом у заимодавца» Путеводителя по ИБ «Корреспонденция счетов»

Какие данные бухучета используются при заполнении строки 1170 «Финансовые вложения»?

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в Бухгалтерском балансе информация о них должна показываться в составе финансовых вложений. По строке 1170 «Финансовые вложения» Бухгалтерского баланса указывается стоимость долгосрочных финансовых вложений на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

По долгосрочным финансовым вложениям, обращающимся на ОРЦБ, показывается их текущая рыночная стоимость (т.е. первоначальная стоимость с учетом корректировок) по данным аналитического учета по счету 58 (п. п. 20, 24 ПБУ 19/02).

По долгосрочным финансовым вложениям, по которым текущая рыночная стоимость не определяется, показывается их первоначальная стоимость за вычетом созданного по ним резерва, для чего используются данные аналитического учета по счетам 58 (55, субсчет 55-3, и 73, субсчет 73-1) и 59 «Резервы под обесценение финансовых вложений» (п. п. 24, 38 ПБУ 19/02, п. 35 ПБУ 4/99).

Внимание!

В случае существенности вклад организации-товарища в совместную деятельность показывается в Бухгалтерском балансе отдельной статьей (п. 16 ПБУ 20/03).

Строка 1170 «Финансовые вложения» = Дебетовое сальдо по счету 58, субсчетам 55/3 и 73/1(аналитические счета долгосрочных финансовых вложений) — Кредитовое сальдо по счету 59 (аналитический счет учета резерва,созданного по долгосрочным финансовым вложениям).

Показатели строки 1170 «Финансовые вложения» на 31 декабря 2012 г. и на 31 декабря 2011 г. переносятся из Бухгалтерского баланса за предыдущий год.

В графе «Пояснения» приводится указание на раскрытие данного показателя. Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России N 66н, то в графе «Пояснения» по строке 1150 «Финансовые вложения» указываются таблицы 3.1 и 3.2.

Пример заполнения строки 1170 «Финансовые вложения»

Показатели по счетам 58, 59 и 73, субсчет 73-1, в бухгалтерском учете (показатели по счету 55, субсчет 55-3, отсутствуют): руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. По дебету счета 58, аналитические счета учета долгосрочных финансовых вложений | 3 270 000 |

| 2. По дебету счета 73, субсчет 73-1, аналитический счет учета долгосрочных процентных займов, выданных работникам | 130 000 |

| 3. По кредиту счета 59, аналитический счет учета резерва по долгосрочным финансовым вложениям | 70 000 |

Фрагмент Бухгалтерского баланса за 2013 г.

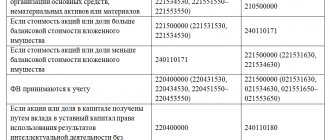

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 3.1, | Финансовые вложения | 1170 | 1080 | 1080 | 560 |

Решение

Стоимость долгосрочных финансовых вложений организации за вычетом созданного резерва составляет:

на 31 декабря 2014 г. — 3330 тыс. руб. (3 270 000 руб. + 130 000 руб. — 70 000 руб.);

Перечень фактических расходов на приобретение активов в качестве финансовых вложений

В бухгалтерском учете предприятия в обязательном порядке должны присутствовать сведения о расходах, фактически понесенных компанией в связи с необходимостью приобретения активов в форме финансовых вложений. В состав таких издержек могут быть включены только перечисленные ниже затраты:

- Сумма, уплаченная продавцу в соответствии с договором купли-продажи в момент покупки актива, который планируется принять к учету в качестве финансового вложения.

- Расходы на оплату услуг посредников, участвующих при совершении сделки купли-продажи актива, приобретенного в качестве финансового вложения.

- Затраты на платные услуги юристов и экспертов, готовых проконсультировать предприятие по части финансовых вложений на платной основе. Если после того, как организация оплатила информационные (консультационные) услуги, руководство приняло решение о нецелесообразности совершения финансового вложения:

- некоммерческие организации относят подобные издержки в увеличение расходов отчетного периода, в течении которого решено было не вкладывать средства в покупку актива в качестве финансового вложения;

- коммерческие фирмы относят издержки на “не пригодившиеся” консультации и информационные ресурсы в состав прочих расходов.

- Прочие издержки, которые имеют непосредственное отношение к покупке активов, принимаемых к учету в качестве финансовых вложений.

Важно! Не реже 1 раза в год предприятие обязано проводить проверку финансовых вложений на предмет обесценения (на 31 декабря отчетного периода) в случае, когда обнаружены признаки обесценения. Кроме того, исследования можно назначить на даты формирования промежуточной отчетности. Если по итогам проверки установлено значительное уменьшение стоимости финансовых вложений, необходимо создать резерв под обесценение. Сумма резерва определяется путем вычета из первоначальной стоимости финансовых вложений расчетной их стоимости.

Понятие финансовых вложений

Под этим термином понимаются активы, приносящие фирме ощутимую выгоду в будущем. К примеру, получаемые дивиденды на купленные акции, проценты на выданные займы и т.п. К финансовым вложениям относятся:

- Ценные бумаги, выпущенные государственными или коммерческими компаниями, в т. ч. долговые (облигации, векселя);

- вклады в УК сторонних фирм, в т. ч. дочерних и зависимых хозяйственных единиц;

- выданные под проценты займы;

- депозиты в кредитных учреждениях;

- выкупленная по договору цессии, дебиторская задолженность;

- вклады фирмы-товарищества на основе договора.

Не считаются финансовыми вложениями:

- акции собственной фирмы, приобретенные у акционеров;

- векселя, выданные фирмой контрагенту-поставщику товаров/услуг;

- вложения в активы, используемые в производстве, или предоставляемые в аренду.

Основным критерием, отличающим финансовое вложение, является его способность приносить доход в будущем. Поэтому беспроцентные займы, выданные компанией, также не подпадают под определение финансовых вложений.

По периоду инвестирования различают финансовые вложения краткосрочные (инвестирование на срок до 1 года) и долгосрочные (на период более 1 года). Чтобы снизить риски инвестирования, компании вкладывают средства в различные финансовые проекты, совокупность которых формирует инвестиционный портфель.

Расчет показателя по строке 1170 “Финансовые вложения”: формула по балансу

Как видно из наименования строки Бухгалтерского баланса, по строке 1170 “Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

В графе “Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в “Пояснениях” со строке 1150 “Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2.

Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому.

Пример определения стоимости финансовых вложений (расчет, проводки)

АО “Ваше жилье” принимает решение о выкупе 1200 акций АО “Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Ценные бумаги приняты к учету | 2 760 000 | 58.01 | 76 |

| Учтены дополнительные издержки, участвующие в формировании первоначальной стоимости акций | 21 000 | 58.01 | 76 |

| Деньги перечислены контрагенту, погашена кредиторская задолженность по сделке | 2 760 000 | 76 | 51 |

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей.

Пример заполнения строки 1170 “Финансовые вложения”

Представим гипотетическое предприятие ООО “Крас Финанс”. Обратимся к бухгалтерскому балансу компании — в учете отсутствуют показатели по сч. 55 с/сч. 55.3. Рассмотрим имеющиеся показателя по счетам 58, 59, 73 с/сч. 73.1:

Сведения будут отражены в Бухгалтерском балансе следующим образом (фрагмент формы №1):

Вычислим стоимость долгосрочных финансовых вложений компании за минусов сформированного резерва:

Теперь мы можем представить, как будет отражена полученная ифнормация в форме №1 предприятия ООО “Крас Финанс”:

Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

Бухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные):

- выбранные организацией методы оценки финансовых вложений на случай их выбытия (по группам, видам) и ожидаемые последствия смены методов такой оценки;

- информация по выданным заемным средствам и имеющимся долговым ценным бумагам (а именно данные об оценке их по дисконтированной стоимости, о размере такой стоимости, о выбранных методах дисконтирования) — такие сведения подлежат раскрытию в пояснениях к Отчету о прибылях и убытках и к балансу;

- стоимость финансовых вложений, для которых реально выяснить текущую рыночную стоимость;

- ценность финансовых вложений, по которым невозможно узнать сумму текущей рыночной стоимости;

- разница между предыдущей оценкой финансовых вложений, на которую компания ориентировалась для расчета текущей рыночной стоимости, и текущей рыночной стоимостью на отчетную дату;

- информация о резерве, сформированном на случай обесценения финансовых вложений (здесь понадобится пояснить вид вложений, размер сформированного резерва на отчетный год, использованной в течение отчетного года суммы резерва, размер резерва, отнесенного в прочие доходы в отчетному году);

- виды и стоимость финансовых вложений с принятием во внимание ценных бумаг, которые были переданы иным юридическим лицам (не проданным);

- стоимость и виды ЦБ и иных вложений, которые обременены залогом;

- разница между размером первоначальной стоимости и номинальной стоимости на протяжении срока обращения ЦБ (для долговых ценных бумаг, для которых текущая рыночная стоимость не могла быть определена).

Бухгалтерский учет

Финансовые вложения — это активы, которые приносят организации доход в форме процентов, дивидендов и т. п. (п. 2 ПБУ 19/02). К ним, в частности, относятся:

- ценные бумаги третьих лиц (акции, облигации, векселя);

- вклады в уставные капиталы других организаций;

- выданные займы;

- дебиторская задолженность, приобретенная по договору цессии (уступки требования).

Финансовые вложения учитываются на счете 58, к которому для каждого вида вложений открываются субсчета. Например, на субсчете 2 «Долговые ценные бумаги» учитываются векселя и облигации. В случае приобретения финансовых вложений по дебету счета 58 отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за указанные вложения (п. 9 ПБУ 19/02).

При выбытии финансовых вложений их стоимость списывается с кредита счета 58 в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Пример 1

По договору цессии организация приобрела у первоначального кредитора право требования, возникшее из договора поставки, по цене 500 000 руб. Стоимость требования (дебиторской задолженности) составляет 800 000 руб. Должник погашает свое обязательство в установленный договором поставки срок.

В учете организации (нового кредитора — цессионария) приобретение по договору цессии и последующее выбытие денежного обязательства должника следует отразить записями (см. таблицу).

| Учет в организации приобретение по договору цессии и последующее выбытие денежного обязательства должника | ||||

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Приобретение денежного требования | ||||

| Принято к учету денежное требование | 58 | 76 «Расчеты с цедентом» | 500 000 | Договор цессии, акт приемки-передачи документации |

| Произведена оплата цеденту | 76 «Расчеты с цедентом» | 51 | 500 000 | Выписка банка по расчетному счету |

| Получение исполнения от должника | ||||

| Получено исполнение от должника | 51 | 76 «Расчеты с должником» | 800 000 | Выписка банка по расчетному счету |

| Признан прочий доход в размере оплаты, полученной от должника | 76 «Расчеты с должником» | 91-1 | 800 000 | Договор цессии, бухгалтерская справка-расчет |

| Начислен НДС (800 000 руб. – 500 000 руб.) x 18 / 118) | 91-2 | 68-НДС | 45 762,72 | Счет-фактура |

| Списана первоначальная стоимость выбывшего денежного требования | 91-2 | 58 | 500 000 | Бухгалтерская справка |

Как отразить финансовые вложения в бухгалтерском учете

Важно! Перед тем, как сведения об актуальных финансовых вложениях будут отражены по строке 1170 Бухгалтерского баланса, их стоимость собирается на счете 58 “Финансовые вложения”. В то же время, депозитные вклады должны быть учтены на субсчете 55.3 “Депозитные счета” счета 55 “Специальные счета в банках”. Процентные займы, оформленные на сотрудников организации, можно отразить на счете 73 “Расчеты с персоналом по прочим операциям” (субсчет 73.1 “Расчеты по предоставленным займам”).

Если компанией совершены финансовые вложения в ценные бумаги, в аналитическом учете необходимо отразить следующую информацию о них:

- полное наименование эмитента ценных бумаг;

- стоимость ценных бумаг;

- реквизиты, название бумаги;

- совокупное количество приобретенных ЦБ;

- место хранения купленных бумаг;

- дата покупки актива и день их выбытия.

По каким бы счетам не была сформирована информация об инвестициях, показателя финансовых значений всегда будут отражаться по строке 1170 баланса.

Учет финансовых вложений

Регулирует учет финансовых вложений ПБУ19/02. Планом счетов для объединения сведений о произведенных инвестициях определен счет 58, а, поскольку вложения классифицируются по категориям, принято для каждой из них открывать субсчета. Например, на сч. 58/1 отражаются приобретенные акции и паи, а на сч. 58/2 – долговые векселя и облигации. Однако следует иметь в виду, что депозитные вклады учитываются на счете 55/3 «Депозитные счета».

В учете инвестиций необходимо ведение строгой аналитики по видам вложений и с обязательным отражением таких сведений:

- название эмитента;

- обозначение и реквизиты ценной бумаги;

- стоимости;

- количество;

- дата покупки/выбытия;

- место хранения.

Осуществление инвестиций (т.е. приобретение вложений) фиксируется в дебете сч. 58 по стоимости понесенных затрат. По кредиту счета 58 отражается выбытие вложений. Полученные от инвестиций доходы находят отражение в составе прочих доходов компании.