Подробно

Уставный капитал юридического лица – первоначальное обеспечение деятельности организации путем внесения денежных средств (имущества, ценных бумаг) собственниками или акционерами.

Примечание от автора! Размер уставного фонда проходит процедуру официальной государственной регистрации и отображается в учредительной документации компании, данные в бухгалтерской отчетности и документах должны быть идентичны.

В зависимости от организационно-правовой формы юридических лиц установлен определенный порядок формирования первоначального имущества организации:

- АО: уставный капитал – номинальная стоимость акций, выкупленных акционерами.

Минимальная величина для ПАО – 100 тыс. рублей, непубличного общества – 10 тыс. руб. - ООО: уставный капитал – первоначальный размер средств, внесенных учредителями.

Минимальная величина: 10 тыс. руб., средства должны быть внесены в течение 4 месяцев со дня государственной регистрации фирмы.Примечание от автора! Первоначальный вклад может формироваться не только денежными средствами, но и материальными активами (основными средствами, товарами и т. д.), ценными бумагами. При внесении взноса имуществом оценка его ценности должна производиться независимым оценщиком.

- Государственные и муниципальные унитарные предприятия: сформированный фонд – минимальный размер первоначального имущества, обеспечивающего интересы потенциальных кредиторов организации.

Минимальная величина фонда для государственного учреждения: не менее 5000 МРОТ, установленного правительством на дату регистрации.Минимальная величина фонда для муниципальных предприятий: не менее 1000 МРОТ, установленного правительством на дату регистрации.

Примечание от автора! С 01 января 2022 года Федеральным законом установлен МРОТ – 9 489 рублей. Регионы имеют право применять федеральные законы для определения минимального размера заработной платы сотрудников. С 01 мая 2022 года минимальный размер оплаты труда составит 11 163 рубля.

Строка 1310 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассива баланса: здесь отображается информация о состоянии уставного капитала организации по состоянию на 31 декабря текущего года, предыдущего и предшествующего предыдущему. Данные должны полностью совпадать с зарегистрированной учредительной документацией.

Примечание! В бухгалтерской отчетности величину уставного капитала отображают в полном объеме, независимо от того, оплачен ли он на текущий момент.

Методы проведения ПИ

Есть два способа проведения переоценки – пересчет цены напрямую и индексация. Способ пересчета является самым распространенным. Для его реализации нужно определить рыночную цену подвергаемых ПИ предметов имущества. Для получения информации об этом можно использовать сайты изготовителей, специальную литературу, государственную статистику, услуги независимых оценщиков и т. д. После этого можно провести переоценку, воспользовавшись расчетами, описанными в следующем разделе.

Второй метод ПИ практически не используется. Для его реализации нужно знать индексы-дефляторы – индексы цен (в нашем случае на ВОА). До 2001 года органы государственной статистики регулярно предоставляли информацию по индексу цен на ВОА. Теперь же такую услугу можно получить только платно у тех же органов статистики.

Распространенные проводки по формированию и корректировке уставного капитала

- Формирование уставного капитала юридического лица

- Увеличение уставного капитала

Дт84 Кт80 – за счет прибыли.Дт82, 83 Кт80 – средствами добавочного или резервного фондов.

Дт50,51,52,55,01,41 Кт80 – внесение денежных средств и имущества в качестве вкладов в простом товариществе.

Примечание от автора! В ООО и АО взносы учредителей и акционеров отображаются в учете в корреспонденции с Кт счета 75 (например, Дт51 Кт75 – зачисление на расчетный счет взноса собственника).

- Уменьшение размера фонда

Дт75 Кт80 – уменьшение номинальной стоимости акций, уменьшение доли учредителя в обществе.Дт80 Кт81 – аннулирование выкупленных у акционеров собственных акций.

Дт80 Кт84 – выравнивание чистых активов фирмы с величиной уставного капитала путем списания убытка.

Дт80 Кт50,51,55,01,41 – возврат имущества товарищам, осуществляющим деятельность в рамках договора простого товарищества.

>Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

Что такое восстановительная и рыночная цена?

Восстановительная цена – это стоимость полного восстановления предмета имущества в случае его поломки или утраты. Иными словами, это деньги, которые фирма должна отдать за точно такой же предмет, если старый перестанет участвовать в производственной деятельности. Рыночная цена – это стоимость, за которую только что купленный предмет можно продать. То есть это деньги, которые можно получить, если решить продать имущество сразу после покупки (на момент включения его в учет).

По сути, в нашем случае между восстановительной и рыночной ценой нет никакой разницы. В некоторых ситуациях, например, когда фирме достается предмет имущества безвозмездно, он включается в учет по рыночной цене. Тогда можно сказать, что рыночная стоимость становится первоначальной. В нашем случае рыночная цена становится восстановительной.

Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов:

(за исключением сумм дооценки объектов ОС и НМА)

Добавочный капитал может формироваться за счет:

· эмиссионного дохода, представляющего собой сумму разницы между продажной и номинальной стоимостью акций (долей), вырученную в процессе формирования уставного капитала организации (при учреждении организации, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

· курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

· разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

· вкладов в имущество общества с ограниченной ответственностью;

· суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Строка 1360 «Резервный капитал»

По строке 1360 отражается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством:

(за исключением спецфондов на финансирование текущих расходов)

Плюс

(в части спецфондов (за исключением спецфондов на финансирование текущих расходов))

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

По строке 1370 отражается сумма нераспределенной прибыли или непокрытого убытка организации:

Промежуточная отчетность:

Плюс/минус

Минус

(в части начисленных в отчетном периоде промежуточных дивидендов)

Годовая отчетность:

Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения. Поэтому в случае если у организации отсутствует нераспределенная прибыль (непокрытый убыток) прошлых лет и распределение промежуточных дивидендов в течение отчетного периода, то значение строки 1370 совпадает со значением строки 2400 «Чистая прибыль (убыток) отчетного периода» формы N 2.

Строка 1300 «Итого по разделу III»

По строке 1300 отражается сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину капитала организации:

Сумма строк: 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» 1340 «Переоценка внеоборотных активов» 1350 «Добавочный капитал (без переоценки)» 1360 «Резервный капитал» Минус 1320 «Собственные акции, выкупленные у акционеров» плюс/минус 1370 «Нераспределенная прибыль (непокрытый убыток)»

Строка 1410 «Заемные средства»

По строке 1410 отражается отражается информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией:

Строка 1420 «Отложенные налоговые обязательства»

По строке 1420 отражается информация об отложенных налоговых обязательствах:

При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий: наличие в организации отложенных налоговых активов и отложенных налоговых обязательств; отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

Минус

( ! если результат положительный !

Что такое переоценка внеоборотных активов

Важно! Переоценка внеоборотных активов не является обязательным моментом хозяйствования компаний (ни при применении ОСН, ни при уплате налогов по УСН). Переоценка может не проводиться, если руководство фирмы не видит в этом необходимости. Но и основания и сроки переоценки должны быть закреплены в учетной политике компании, если уж решено проводить данную процедуру.

Переоценка внеоборотных активов — процедура пересмотра стоимости объекта, за которую он был приобретен хозяйствующим субъектом. При этом процессе сравниваются цена покупки и восстановительная стоимость — если имеется значительная разница (> 5%), производится дооценка или уценка:

- дооценка проводится в случаях, когда первоначальная цена объекта оказывается меньше восстановительной стоимости;

- уценка требуется, если выясняется, что первоначальная цена больше больше восстановительной.

Компания может применять один из имеющихся способов переоценки внеоборотных активов на выбор — пересчитывать стоимость напрямую или индексировать указанную в настоящий момент цену:

| Метод переоценки | Суть способа переоценки |

| Пересчет цены напрямую | Требуется выяснить рыночную стоимость активов, которые подвергнутся переоценке (источниками информации могут стать документы с государственными статистическими данными, специальная литература, сайты производителей). Рыночную стоимость можно выяснить у независимых оценщиков. Далее понадобится переоценить объекты имущества, рассчитав величину дооценки или уценки по формулам, речь о которых пойдет далее. |

| Индексация | Данный метод переоценки заключается в том, чтобы скорректировать имеющуюся стоимость объекта имущества на коэффициент (индекс-дефлятор). На сегодняшний день таблицы индексов можно приобрести только на платной основе у органов статистики. |

Упрощенный бухгалтерский баланс. Порядок заполнения баланса и отчета о финансовых результатах

)

Отложенное налоговое обязательство — часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налоговый актив — часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенное налоговое обязательство формируется тогда, когда возникают налогооблагаемые временные разницы (расходы в бухгалтерском учете меньше, чем в налоговом учете).

| Отложенные налоговые обязательства | = | Налогооблагаемые временные разницы | Х | Ставка налога на прибыль |

Строка 1430 «Оценочные обязательства»

По строке 1430 отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев:

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:

· у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать. В случае, когда у организации возникают сомнения в наличии такой обязанности, организация признает оценочное обязательство, если в результате анализа всех обстоятельств и условий, включая мнения экспертов, более вероятно, чем нет, что обязанность существует;

· уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно;

· величина оценочного обязательства может быть обоснованно оценена.

Строка 1450 «Прочие обязательства»

По строке 1450 отражаются прочие обязательства организации, срок погашения которых превышает 12 месяцев:

Плюс

Плюс

Плюс

Плюс

Плюс

Плюс

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

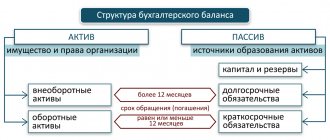

Расшифровка строк бухгалтерского баланса по счетам

Оно может осуществляться за счет увеличения стоимости имущества общества, за счет дополнительных вкладов участников , за счет вкладов третьих лиц, принимаемых в общество (если последнее допускается Уставом).

Если по окончании второго и каждого последующего финансового года стоимость чистых активов ООО окажется меньше его уставного капитала, общество обязано зарегистрировать уменьшение своего уставного капитала до размера, не превышающего стоимости его чистых активов. ООО подлежит ликвидации, если стоимость его чистых активов окажется меньше минимального размера уставного капитала, установленного Федеральным законом «Об обществах с ограниченной ответственностью» на дату государственной регистрации общества.

Увеличение уставного капитала акционерного общества (АО) может быть произведено увеличением номинальной стоимости акций или размещением дополнительных акций. Если по окончании второго и каждого последующего финансового года стоимость чистых активов АО оказывается меньше величины минимального уставного капитала, указанного в Федеральном законе «Об акционерных обществах», АО подлежит ликвидации.

Смысл проведения ПИ?

Как уже было упомянуто в начале статьи, цены на различные вещи, которые могут стать ВОА фирмы, постоянно меняются. Переоценка внеоборотных активов позволяет сравнять первоначальную стоимость этих активов и сделать их такими же, как цены на рынке на данный момент времени.

Существует много причин для ПИ. Проводить ее нужно, если надо продать часть имущества или все общество в целом. Если фирма решает привлечь инвестиции, также нужно провести ПИ, если привлечение касается получения кредита. Для этого должна быть достоверно определена цена залога. А поскольку залогом является имущество фирмы, то без ПИ здесь не обойтись. Если принято решение о размещении (эмиссии) ценных бумаг, также проводится переоценка имущества, так как органы власти должны знать реальное финансовое положение фирмы (эмитента), которая будет выпускать ценные бумаги в обращение.

Просто ради улучшения инвестиционной привлекательности для потенциальных инвесторов также необходима ПИ. Если чистые активы общества станут ниже его уставного капитала, то общество рискует обанкротиться. Поэтому для уточнения величины активов тоже нужна переоценка имущества. Если принято решение о страховке имущества, должна быть сформирована страховая база. Здесь также необходима ПИ. Также к причинам переоценки относятся процессы слияния и поглощения фирм, в особенности если эти процессы касаются иностранных компаний, работающих по международному стандарту финансовой отчетности (МСФО). В таких случаях ПИ является обязательной. При моральном старении предмета имущества, когда его рыночная цена сильно падает на фоне новых разработок, переоценка позволяет уровнять стоимость имеющихся предметов с их рыночной ценой для более точной информации о финансовом положении общества. Существуют и другие причины для ПИ.

Полезные ссылки

►Экономическая литература◄ ►Методика финансового анализа◄ ►Пособие по бухгалтерской отчетности◄ ►Крупнейшие АО России◄

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

По строке 1310 отражается величина уставного капитала (складочного капитала, уставного фонда) организации:

По этой строке отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно.

Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала учитывают уставный фонд, сформированный в установленном порядке.

Увеличение уставного капитала общества с ограниченной ответственностью допускается только после его полной оплаты.

Увеличение уставного капитала общества с ограниченной ответственностью может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества с ограниченной ответственностью окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Федеральным законом «Об обществах с ограниченной ответственностью» на дату государственной регистрации общества, общество подлежит ликвидации.

Уставный капитал акционерного общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций.

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, указанного в Федеральном законе «Об акционерных обществах», общество обязано принять решение о своей ликвидации.

| Статья в активе бухгалтерского баланса упрощенной формы | Сальдо по счетам бухгалтерского учета, которые учитываются по данной статье | Соответствующая статья актива бухгалтерского баланса общепринятой формы | Код строки |

| Материальные внеоборотные активы | Сч.08 (по соответствующим субсчетам) + Сч.01 + Сч.03 – Сч.02 | Основные средства | |

| Незавершенные капитальные вложения | |||

| Доходные вложения в материальные ценности | |||

| Материальные поисковые активы | |||

| Нематериальные, финансовые и другие внеоборотные активы | Сч.08 (по соответствующим субсчетам) +Сч.04 + Сч.05 + Сч.58 + Сч.55 (депозитные счета) – Сч.59 + Сч.09 и др. | Нематериальные активы | |

| Результаты исследований и разработок | |||

| Нематериальные поисковые активы | |||

| Финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | |||

| Запасы | Сч.10 + Сч.11 + Сч.15 +/- Сч.16 + Сч.20 + Сч.21 + Сч.23 + Сч.28 + Сч.29 + Сч.41 + Сч.42 + Сч.43 – Сч.14 + Сч.44 + Сч.45 + Сч.97 | Запасы | |

| Денежные средства и денежные эквиваленты | Сч.50 + Сч.51 + Сч.52 + Сч.55 (кроме срочных депозитных вкладов) + Сч.57 | Денежные средства и денежные эквиваленты | |

| Финансовые и другие оборотные активы | Сч.58 + Сч.55 (депозитные вклады) – Сч.59 + Сч.19 + Дебет Сч.60,62,68,69, 70,71,73,75,76 – Сч.63 | Дебиторская задолженность | |

| Финансовые вложения (за исключением денежных эквивалентов) | |||

| Прочие оборотные активы |

Теперь рассмотрим подробнее отражение остатков и оборотов, по каким счетам составляют Бухгалтерский баланс для малых предприятий (таблица 1.2).

Таблица 1.2

Формирование строк упрощенного бухгалтерского баланса малого предприятия

| Наименование показателя | Формирование значения |

| Актив | |

| Строка 1150 «Материальные внеоборотные активы» | Строка считается как разность между Остатком на конец периода по Дебету счета 01 и Остатком на конец периода по Кредиту счета 02 . |

| Строка 1190 «Нематериальные, финансовые и другие внеоборотные активы». | Строка рассчитывается как разность Суммы остатков на конец периода по Дебету счетов 03,04,09,58 и Суммы остатков на конец периода по Кредиту счетов 05,59. |

| Строка 1210 «Запасы». | Строка рассчитывается как разность Суммы остатков на конец периода по Дебету счетов 10,11,15,16.1,20,21,23,25,26,29,41,43,44,45,46,97 и Суммы остатков на конец периода по Кредиту счетов 14, 16.1,16.2,42. |

| Строка 1250 «Денежные средства и денежные эквиваленты». | Строка рассчитывается как сумма Остатков на конец периода по Дебету счетов 50,51,52,55,57. |

| Строка 1260 «Финансовые и другие оборотные активы». | Строка 1260 рассчитывается как Сумма остатков на конец периода по Дебету счетов 19,60,62,66,67,68,69,70,71,73,75,76,79,86,94 минус Остаток по Кредиту счета 63. |

| Пассив | |

| Строка 1310 «Капитал и резервы» | Строка рассчитывается как Сумма остатков на конец периода по Кредиту счетов 80,82,83,84 минус Остаток по Кредиту счета 81. |

| Строка 1410 «Долгосрочные заемные средства». | Строка рассчитывается как Остаток на конец периода по Кредиту счета 67. |

| Строка 1450 «Другие долгосрочные обязательства». | Строка рассчитывается как сумма остатков на конец периода по Кредиту счетов 75,77. |

Проводки

Рассмотрим пример ПИ предмета основных средств.

Дооценка (первая ПИ, или если ранее тоже была дооценка):

- Дт 01 Кт 83 – отражение дооценки.

- Дт 83 Кт 02 – увеличение амортизации.

Уценка (первая ПИ или если ранее тоже была уценка):

- Дт 91.2 Кт 01 – отражение уценки.

- Дт 02 Кт 91.1 – уменьшение амортизации.

Уценка (первая ПИ в начале года или если ранее тоже была уценка):

- Дт 84 Кт 01 – отражение уценки.

- Дт 02 Кт 84 – уменьшение амортизации.

Дооценка (ранее была уценка):

- Дт 01 Кт 91.1 – отражение дооценки.

- Дт 91.2 Кт 02 – дооценка амортизации.

- Дт 01 Кт 83 – остаточное значение дооценки.

- Дт 83 Кт 02 – остаточное значение амортизации.

Уценка (ранее была дооценка):

- Дт 83 Кт 01 – отражение уценки.

- Дт 02 Кт 83 – уценка амортизации.

- Дт 91.2 Кт 01 – остаточное значение уценки.

- Дт 02 Кт 91.1 – остаточное значение амортизации.

Уценка (в начале года, ранее была дооценка):

- Дт 83 Кт 01 – отражение уценки.

- Дт 02 Кт 83 – уценка амортизации.

- Дт 84 Кт 01 – остаточное значение уценки.

- Дт 02 Кт 84 – остаточное значение амортизации.

Строка 1310 «Уставный капитал

Отчет о финансовых результатах показывает финансовые результаты деятельности организации за отчетный период.

В упрощенной форме отчета о финансовых результатах отсутствуют статьи коммерческих и управленческих расходов, валовой прибыли, промежуточных результатов прибыли (убытка) от продаж, прибыли (убытка) до налогообложения, справочных сведений об отдельных доходах и расходах, совокупном финансовом результате периода и пр.

Рассмотрим подробнее, остатки и обороты, по каким счетам составляют Отчет о финансовых результатах для субъектов малого предпринимательства (таблица 1.3.).

Таблица 1.3

Формирование строк упрощенного отчета о финансовых результатах малого предприятия

| Наименование показателя | Формирование значения |

| Строка 2110 «Выручка, за минусом НДС, акцизов «. | Рассчитывается как разность оборотов по Кредиту счета 90.1 и суммы оборотов по Дебету счетов 90.3,90.4,90.5. |

| Строка 2120 «Расходы по обычным видам деятельности» | Строка рассчитывается как сумма оборотов по Дебету счета 90.2 за исключением коммерческих расходов на продажу и управленческих расходов. |

| Строка 2330 «Проценты к уплате» | Строка рассчитывается как оборот по Дебету счета 91 в части расходов на проценты. |

| Строка 2340 «Прочие доходы» | Строка рассчитывается исходя из Оборота по Кредиту счета 91 |

| Строка 2350 «Прочие расходы» | Строка рассчитывается исходя из Оборота по Дебету счета 91 , указываются все прочие расходы за исключением Процентов к уплате (они отражаются по строке 2330) |

| Строка 2410 «Налоги на прибыль, включая текущий налог на прибыль». | В этой строке указывается сумма налога на прибыль, указанного по счету 68. |

| Строка 2400 Чистая прибыль | = Выручка – Расходы по обычным видам деятельности +Проценты к уплате + Прочие доходы – Прочие расходы +(-) Налог на прибыль. |

1 января 2013 года пояснительная записка и аудиторское заключение о достоверности бухгалтерской (финансовой) отчетности, подтверждающее достоверность бухгалтерской (финансовой) отчетности, не входят в состав этой отчетности.

При необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет приложение, в котором приводится наиболее важная информация, без знания которой невозможна оценка финансовых результатов деятельности. В частности, в приложении можно раскрыть следующую информацию:

a) метод учета доходов и расходов;

b) существенные ошибки прошлых лет, выявленные и исправленные в отчетном периоде;

c) начисления и выплаты дивидендов учредителям;

d) изменения уставного капитала и т.п.

Таким образом, рассмотрев основные аспекты формирования упрощенной бухгалтерской отчетности малых предприятий, можно сделать следующие выводы.

Трудоемкость заполнения отчетных форм по бухгалтерскому учету для субъектов малого предпринимательства значительно ниже, нет необходимости содержать большую бухгалтерскую службу на предприятии. Однако агрегирование статей бухгалтерского баланса и отчета о финансовых результатах в крупные подразделы снижает их информативность. Для аналитиков и инвесторов затруднительно провести анализ финансово-хозяйственной деятельности интересуемого предприятия без дополнительных расшифровок к отчетности.

Бухгалтерская отчетность малых предприятий

В состав упрощенной бухгалтерской отчетности входят две формы, утвержденные приказом МФ РФ № 66н:

- баланс;

- отчет о финансовых результатах (ОФР).

По аналогии с традиционной финансовой отчетностью эти формы составляют на окончание отчетного года. Форма баланса № 0710001 включает предоставление итоговых сведений за отчетный год, а также за прошлый и позапрошлый. Несмотря на упрощенный вариант, в балансе приводятся все необходимые сведения об активах и их источниках. Упрощенный баланс устроен, как и обычная форма, содержит те же показатели, что и общий. Различием можно считать лишь более укрупненное отражение информации, т.е. каждая строка имеет наибольший удельный вес.

Баланс малого предприятия с расшифровкой строк, и ОФР (форма № 0710002) отражают данные о доходах и расходах компании, признанных в бухучете также за отчетный и предыдущий ему периоды. Базой для заполнения этих форм служит оборотно-сальдовая ведомость, в которой сконцентрированы все данные по остаткам счетов на начало периода, обороты по счетам и сальдо на конец периода.